Когда нужна бухгалтерская справка по ндфл

Бухгалтерская справка — порядок и образец написания

Бухгалтерская справка — образец написания ее представлен в нашей статье. Это первичный документ, являющийся обоснованием некоторых хозяйственных операций. О том, что он собой представляет, когда его нужно применять и как заполнять, вы узнаете из нашего материала.

Зачем нужна бухгалтерская справка-расчет

Бухгалтерская справка признается первичным документом на основании ст. 313 НК РФ. Ее применение в учете организаций и предпринимателей может быть обусловлено:

- Наличием ошибок в бухгалтерском или налоговом учете. В этом случае корректировку допущенных неточностей можно подтвердить бухгалтерской справкой. Такую справку применяют, например, если при отражении хозяйственной операции был использован неверный бухгалтерский счет или же проводка была сделана на сумму, отличную от суммы, указанной в первичном документе. Чтобы обосновать отражение исправительной проводки, составляется бухгалтерская справка.

- Необходимостью указания дополнительных расчетов, обосновывающих особенность учета. Данные справки часто применяются, например, при организации раздельного учета по НДС или для обоснования принятия суммы расходов в целях исчисления налога на прибыль по нормируемым затратам.

- Необходимостью пояснений к хозоперациям. Справки-пояснения составляются, например, при отражении проводок на списание дебиторской или кредиторской задолженности.

Формат бухгалтерской справки не регламентирован. Однако она должна содержать все необходимые реквизиты, предусмотренные для первичных документов в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- наименование документа;

- дата составления;

- название организации или ИП;

- cуть хозоперации;

- Ф. И. О. лица, составившего документ.

При этом вид используемой бухгалтерской справки мы рекомендуем утвердить учетной политикой.

Основные моменты, на которые следует обратить внимание при формировании учетной политики, сформулированы в материале «Как составить учетную политику организации (2017)?».

Образец бухгалтерской справки-расчета вы найдете на нашем сайте.

Как выглядит образец бухгалтерской справки о списании дебиторской задолженности

Как уже указывалось ранее, справка, составляемая при списании дебиторской задолженности, представляет собой справку-пояснение.

Образец такой справки можно скачать на нашем сайте.

С правилами списания дебиторской задолженности вы можете ознакомиться в статье «Порядок списания дебиторской задолженности».

Какой вид имеет бухгалтерская справка: образец написания по ОС и для ФСС

Чаще всего при помощи бухгалтерских справок исправляются допущенные ошибки, (например, по амортизационным отчислениям) либо подтверждается балансовая стоимость основных средств.

Для того чтобы понять, как заполнить документ о балансовой стоимости, скачайте у нас на сайте образец бухгалтерской справки по основным средствам.

Для исправления ошибок в предоставляемых во внебюджетные фонды отчетах также потребуется подавать бухгалтерскую справку. Приведем образец написания бухгалтерской справки в ФСС.

Итоги

Бухгалтерские справки — это первичные документы для хозопераций, не имеющих иных оправдательных документов для их проведения. Чаще всего такие операции связаны с исправлениями, дополнительными расчетами или пояснениями. Важным моментом для составления справки является указание в ней обязательных реквизитов, присущих первичному документу, а также правильное изложение сути обосновываемой хозяйственной операции.

Как вернуть работнику НДФЛ: пошаговая инструкция для налогового агента

В этой статье мы подробно рассмотрим ситуацию, когда налоговый агент излишне удержал НДФЛ. Как бухгалтер должен действовать, обнаружив излишне удержанные суммы? Кому и в какие сроки следует сообщить о переплате? Как правильно вернуть работнику деньги? Давайте разбираться.

10 дней на извещение

Первым делом бухгалтер, который обнаружил факт излишнего удержания НДФЛ у сотрудников, должен известить их об этом. Статья 231 Налогового кодекса устанавливает для этого четкий срок, равный 10 рабочим дням с момента обнаружения факта «переудержания». А вот форма для такого уведомления, к сожалению, не установлена. На наш взгляд, бухгалтер может пользоваться приведенным ниже образцом.

На бланке организации ООО «Роза ветров»

24.10.2019 № 08-б/кадры Старшему инженеру отдела БВО

Извещение

о факте излишнего удержания налога и сумме излишне удержанного налога

Уважаемый Петр Игоревич, в соответствии с пунктом 1 статьи 231 Налогового кодекса РФ сообщаем Вам о том, что 22 октября 2019 г. бухгалтерией ООО «Роза ветров» выявлен факт излишнего удержания из выплаченных Вам в сентябре с. г. доходов налога на доходы физических лиц. Сумма излишне удержанного налога составила 1023 (одну тысячу двадцать три) рубля.

Одновременно сообщаем, что Вы имеете право обратиться в бухгалтерию ООО «Роза ветров» с заявлением на возврат данной суммы в порядке, предусмотренном статьей 231 Налогового кодекса РФ.

Директор Савченко И. С. Савченко

Бесплатно рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Бесплатно рассчитать зарплату и НДФЛ со стандартными вычетами в веб‑сервисе

Без заявления — никуда

Направив работнику подобное извещение, работодатель больше никаких действий предпринимать не обязан. Теперь инициативу должен проявить работник. Ему следует обратиться к налоговому агенту с заявлением на возврат излишне удержанной суммы налога. Срок на составление подобного заявления Налоговый кодекс не устанавливает, но логично предположить, что тянуть более трех лет, установленных статьей 78 НК РФ в качестве общего срока для возврата налога, не стоит. Да, наверное, на практике подобных проволочек со стороны работника и не бывает.

Что должно быть указано в заявлении? Во-первых, ФИО и должность работника, а также наименование организации-адресата заявления. Заявление пишется на имя руководителя организации, т.к. именно он выступает от имени налогового агента в налоговых правоотношениях. Во-вторых, четко выраженное желание вернуть излишне удержанную сумму налога. В-третьих, сумма налога, подлежащая возврату, и, наконец, банковские реквизиты для ее перечисления. Обратите внимание: НДФЛ всегда возвращается только путем безналичного перечисления, даже если заработную плату (иной доход, с которого был излишне удержан налог) сотрудник получает наличными в кассе.

Чтобы работники не фантазировали, сочиняя заявление, можно предложить им использовать готовую форму, сделав ее можно сделать приложением к приведенному выше извещению.

Директору ООО «Роза ветров» Савченко И.С.

от старшего инженера отдела БВО

Заявление

о возврате излишне удержанной суммы налога

В соответствии с п. 1 ст. 231 Налогового кодекса РФ прошу осуществить возврат излишне удержанного из моей заработной платы за сентябрь с.г. налога на доходы физических лиц в размере 1023 (одной тысячи двадцати трех) рублей. Возврат прошу произвести по следующим реквизитам:

Наименование банка: Краснодарское ОСБ № 8627 Сбербанка России

Местонахождение банка: г. Краснодар

ИНН банка 2193001987

Ф.И.О.: Иванченков Петр Игоревич

02 декабря 2019 года Иванченков /Иванченков П.И./

Техника возврата

Итак, правильно оформленное заявление получено. Теперь надо перечислить работнику деньги. На это НК РФ отводит работодателю целых три месяца, указывая при этом, что деньги можно взять из текущих платежей по НДФЛ. Причем, не обязательно у этого конкретного сотрудника — средства для возврата можно взять из общей суммы НДФЛ, удержанного данным налоговым агентом. Это позволяет произвести возврат как в ситуациях, когда работнику выплат в ближайшие месяцы не будет, так и в случаях, когда сумма НДФЛ, подлежащая удержанию у работника, меньше возвращаемой.

Еще один важный для бухгалтера момент: при таком варианте возврата налога уведомлять о произведенной операции налоговую инспекцию не нужно (см. письмо Минфина России от 18.10.13 № 03-04-06/43608; «Налоговые агенты не обязаны сообщать налоговикам о возврате физлицам излишне удержанного НДФЛ»). Таким образом, алгоритм возврата прост: излишне удержанная сумма налога изымается из очередного платежа в бюджет и перечисляется на счет, указанный в заявлении работника. Понятно, что всю документацию по этой операции нужно подшить и хранить на случай возникновения претензий у налоговиков.

Рассмотренный вариант подходит к большинству ситуаций, однако на практике, как говорится, возможны варианты. Так, у небольших организаций может быть ситуация, когда налога к уплате в бюджет нет. В таком случае Налоговый кодекс предусматривает механизм возврата НДФЛ из бюджета на счет налогового агента для выплаты его сотруднику. Такой возврат проводится в порядке статьи 78 НК РФ, то есть так же, как и возврат любого другого налога — по заявлению налогового агента. К этому заявлению НК РФ требует приложить выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджет. Отдельно заметим, что в описанном случае НК РФ допускает возможность компенсации излишне удержанной суммы за счет средств агента и уже последующее получение агентом этой суммы из бюджета. То есть, несмотря на то, что НК РФ отводит на возврат денег работнику три месяца (и возврат НДФЛ из бюджета в порядке ст. 78 НК РФ в эти сроки должен уложиться), работодатель может пойти навстречу сотруднику и выплатить ему деньги раньше, не дожидаясь возврата НДФЛ из бюджета.

Бесплатно заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через интернет

Бесплатно заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через интернет

Исключения из правил

Как и из любого правила, в порядке возврата «лишнего» НДФЛ тоже есть исключения, когда работодатель не должен возвращать деньги работнику и последнему нужно обращаться за «своими кровными» в налоговую инспекцию.

Первое такое исключение связано с видом переплаты. Она может образоваться не только вследствие ошибки, но и из-за смены статуса самого работника с нерезидента на резидента. Тогда налог, удержанный в течение текущего года по ставке 30%, необходимо пересчитать по ставке 13%, а излишек по налогу — зачесть. Сделать это должен налоговый агент. Но если текущий год закончился, а излишне удержанный НДФЛ зачтен не полностью, возвращать остаток налоговый агент не вправе. Такой остаток работник должен получить через налоговую инспекцию, после представления соответствущей декларации (письмо Минфина России от 27.02.18 № 03-04-06/12086; см. «Как поступить с НДФЛ, если работник в течение года стал налоговым резидентом РФ»).

Второе исключение связано с налоговым агентом, точнее с его отсутствием. В таком случае работник тоже должен обращаться за возвратом денег в налоговую инспекцию. Тут нужно помнить, что налог всегда возвращает тот же агент, что его удержал. Это значит, что если работник переводился внутри группы из компании в компанию с последующей ликвидацией одной из них, то вернуть налог «за ликвидированную» компанию нельзя.

Образцы бухгалтерских справок для ситуаций, когда надо исправить ошибку и обосновать расходы

Чем поможет эта статья: Здесь вы найдете готовые образцы бухгалтерских справок на те случаи, когда нужно внести исправления в учет или отчетность или зафиксировать дополнительные расчеты. От чего убережет: Контролеры не заявят, что вы необоснованно учли расходы при расчете налога на прибыль.

На практике частенько возникают ситуации, когда обычной первички недостаточно, чтобы отразить ту или иную операцию в учете. Допустим, вам надо внести важные исправления в отчетность. Или же приходится дополнительно рассчитывать сумму, прежде чем сделать проводку. А порой и вовсе необходимо подтвердить операцию, по которой нет первички.

Проверить подписку на II полугодие. Очень нужны июльские номера журнала!

Во всех этих случаях выручает универсальный документ — бухгалтерская справка. И для каждого такого случая мы предложили вам в статье готовые образцы.

Сразу отметим: бухсправка является полноценным первичным документом. Причем как для бухгалтерского, так и для налогового учета (п. 1 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ, ст. 313 Налогового кодекса РФ). Поэтому в бланке должны быть все обязательные реквизиты — в наших образцах они, конечно, есть.

А в учетной политике советуем закрепить, по какой форме вы будете составлять справку для той или иной нестандартной операции, то есть общую структуру этого документа.

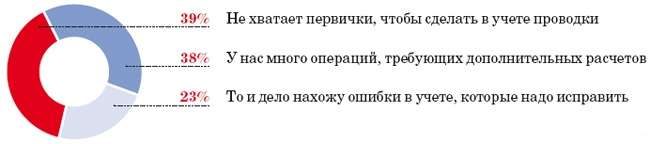

По какой причине вам приходится составлять бухгалтерские справки чаще всего?

Источник: опрос на сайте glavbukh.ru

Ситуация первая: потребовалось исправить ошибку в учете или отчетности

Допустим, вы по какой-то причине излишне начислили зарплату, пособия, НДФЛ и страховые взносы. Или выявили прибыли и убытки прошлых лет. В общем, вы обнаружили ошибки в бухгалтерском и налоговом учете и отчетности.

Чтобы исправить погрешности, причем обоснованно, понадобится составить бухгалтерскую справку (см. образец ниже). В ней вы укажете причину ошибки ( 1 ), поясните, что корректируете ( 2 ). Скорее всего придется исправлять и бухгалтерские записи ( 3 ), и суммы ( 4 ). Также в документе вы приведете верные расчеты ( 5 , 6 ). Вот только правила, по которым вы будете исправлять ошибки, в бухгалтерском и в налоговом учете разные. Подскажем по порядку.

Ошибка закралась в бухучет

В бухучете вы исправляете погрешности согласно требованиям ПБУ 22/2010. То есть неверные записи текущего года надо скорректировать на ту дату, когда обнаружили огрех.

Если же ошибка относится к предыдущим годам, то сначала надо определить, является ли она существенной. А таковой ошибка будет лишь тогда, когда отдельно или вместе с другими недочетами может повлиять на экономические решения пользователей отчетности (в частности, учредителей компании). Критерии существенности вы определяете самостоятельно и закрепляете их в учетной политике.

Еще по этой теме Подробнее о том, как исправлять ошибки прошлых лет, читайте в статье «Что делать, если вы нашли прошлогоднюю ошибку в бухгалтерской отчетности» (опубликована в «Главбухе» № 2, 2013).

Ошибка оказалась существенной, а отчетность за этот период уже в инспекции и утверждена учредителями? Тогда вносите исправления текущим месяцем. Так же надо поступать, если погрешность несущественная. Или если ваше предприятие входит в число малых.

Ну а если бухотчетность за тот период, в котором допустили существенную ошибку, еще не сдавали контролерам и ее не утверждали учредители, записи надо исправить декабрем. Понятно, что такой порядок применим в первом квартале, в течение которого готовят годовую отчетность.

В любом случае погрешность можно поправить двумя способами: или доначислить недостающие суммы, или сторнировать лишние. Подходящий вариант вы как раз и отразите в бухгалтерской справке.

Пример 1: Как составить бухгалтерскую справку, если обнаружена ошибка в бухучете

В апреле 2013 года из-за арифметической ошибки бухгалтер ЗАО «Мир» начислил зарплату Тимофееву А. М. на 7000 руб. больше, чем полагается. Недочет обнаружили только в мае 2013 года. Бухгалтер составил справку так, как показано в образце выше, и сделал проводки:

ДЕБЕТ 44 КРЕДИТ 70

— 7000 руб. — сторнирована излишне начисленная заработная плата;

ДЕБЕТ 44 КРЕДИТ 69

— 2114 руб. (7000 руб. × 30,2%) — сторнированы излишне начисленные страховые взносы, в том числе на травматизм (условно без разбивки по тарифам);

ДЕБЕТ 70 КРЕДИТ 68

— 910 руб. (7000 руб. × 13%) — сторнирован излишне удержанный НДФЛ.

Вы обнаружили ошибку в налоговом учете

Конечно, ошибки в бухучете могут повлиять и на налоговый учет. Но в данном случае придется подавать уточненную декларацию. Ведь в налоговом учете корректировки вносятся в периоде возникновения ошибок (п. 1 ст. 54, ст. 81 Налогового кодекса РФ).

И лишь в редких случаях вы можете исправить недочет в тот момент, когда его обнаружили. Во-первых, если невозможно определить период совершения ошибки. И во-вторых, если из-за нее вы переплатили в бюджет. Чтобы составить справку об исправлении налоговой ошибки, воспользуемся условиями примера 1.

Пример 2: Как составить бухгалтерскую справку, если обнаружена ошибка в налоговом учете

Излишне удержанный НДФЛ бухгалтер зачтет при выплате вознаграждения за май. А расчет налога ( 6 ) он отразил в бухгалтерской справке, как показано в образце выше.

Частые вопросы, связанные с составлением бухгалтерских справок

Мы получили опоздавшие документы за прошлый год. Надо ли составлять бухгалтерскую справку?

Нет, не надо. В том, что контрагент промедлил с бумагами, нет вашей вины. Нет и ошибки. Значит, документы вы проведете на дату их получения (п. 2 ПБУ 22/2010).

Мы обнаружили ошибку в учете. Можем ли мы составить бухгалтерскую справку без подписи директора, пока он в отпуске?

Да, конечно. Вообще справку подписывает сотрудник, ответственный за ведение бухгалтерских регистров. Как правило, это главный бухгалтер компании.

Что нам грозит, если бухгалтерскую справку мы составлять не стали, а просто внесли исправления в отчетность?

За отсутствие первички, в том числе бухгалтерской справки, контролеры могут оштрафовать компанию по статье 120 Налогового кодекса РФ.

Как долго надо хранить бухсправки?

Для целей налогового учета справку надо хранить 4 года. А если на основании документа вы делаете проводки в бухучете, его сохранность обеспечивайте 5 лет. Справку, подтверждающую расчет страховых взносов, берегите 6 лет.

Ситуация вторая: понадобился дополнительный расчет для отдельной операции

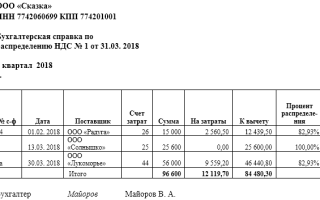

Как правило, первичка, на основании которой вы делаете проводки, содержит лишь итоговую сумму хозяйственной операции.

Но нередко показатели приходится тщательно рассчитывать. Именно такая ситуация возникает, когда вы начисляете проценты по договорам займа или штрафные санкции по договорам. Либо, например, вам нужно учесть при расчете налога на прибыль нормируемые расходы — представительские, рекламные.

Где как не в бухгалтерской справке рассчитывать итоговые показатели? Согласитесь, гораздо удобнее иметь под рукой документ с вычислениями, чем каждый раз вспоминать, откуда вы взяли итоговое значение. А если вы совмещаете разные режимы налогообложения, то без таких бумаг просто не обойтись, распределяя доходы и расходы между видами деятельности.

Важная деталь Правильно оформленная бухсправка поможет обосновать расчеты в случае споров с контролерами.

Такая справка-расчет должна содержать правила, которыми вы руководствуетесь при вычислениях. А также ссылки на документы, подтверждающие ваши доводы: законодательные акты ( 1 ) или хозяйственные договоры ( 2 ). Только при таких условиях бухгалтерская справка (см. образец ниже) не вызовет вопросов у проверяющих. И даже сыграет вам на руку в случае спора с ними.

Покажем на примере, как оформить справку-расчет.

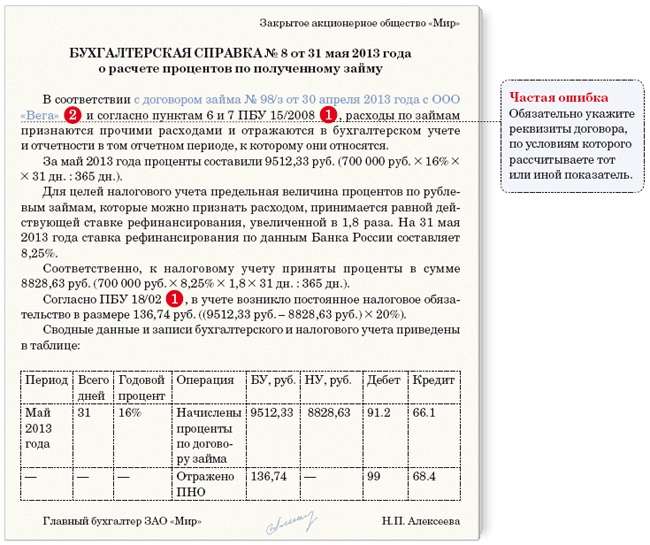

Пример 3: Как составить бухгалтерскую справку, если надо рассчитать отдельные показатели

ЗАО «Мир» получило заем от ООО «Вега» по договору № 98/з от 20 апреля 2013 года на сумму 700 000 руб. и сроком на 365 дней. Заем был предоставлен 21 апреля под 16 процентов годовых. Ежемесячно бухгалтер ЗАО «Мир» равномерно начисляет расходы в виде процентов. В мае он отразил их проводкой:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 66 субсчет «Расчеты по краткосрочным займам»

— 9512,33 руб. (700 000 руб. × 16% × 31 дн. : 365 дн.) — начислены проценты по договору займа.

В налоговом учете проценты можно учесть в расходах лишь в пределах норм согласно статье 269 Налогового кодекса РФ. А потому возникает постоянная разница: 683,70 руб. (9512,33 руб. – (700 000 руб. × 8,25% × 1,8 × 31 дн. : 365 дн.)).

Бухгалтер составит справку-расчет, как показано выше. И сделает проводку:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Налог на прибыль»

— 136,74 руб. (683,70 руб. × 20%) — отражено постоянное налоговое обязательство (ПНО).

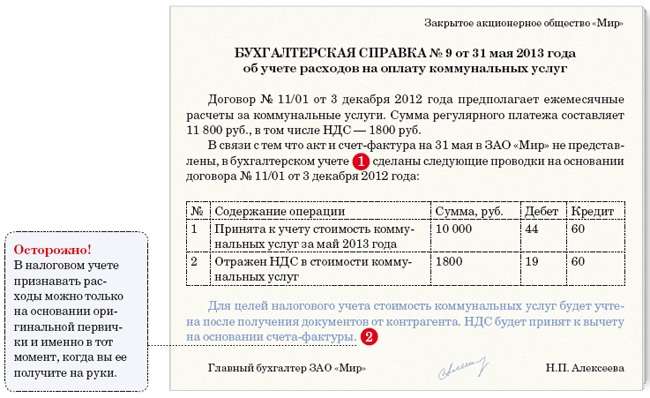

Ситуация третья: надо провести операцию, для которой нет утвержденной первички

В конце прошлого года вы утвердили формы документов, которые будете использовать в работе. А теперь понимаете, что этого набора первички вам не хватает. Как же подтвердить отдельные расходы, скажем, в виде процентов по договору займа? Или, к примеру, арендную плату? Тут вас выручит бухгалтерская справка (см. образец ниже). Такой документ подтвердит также восстановленную сумму НДС, если у вас нет счета-фактуры по уважительной причине (письмо Минфина России от 20 мая 2008 г. № 03-07-09/10).

Кстати, при помощи справки вы решите проблему с документами, которые поступают к вам с большим опозданием. Конечно, ситуацию удастся наладить только для целей бухучета ( 1 ). В налоговом учете признать расходы по опаздывающей первичке можно лишь в тот момент, когда вы ее получили. То же правило действует, чтобы принять НДС к вычету . ( 2 )

Посмотрим на примере, как составить документ для подобных ситуаций.

Пример 4: Как учитывать расходы на основании бухсправки

ЗАО «Мир» владеет офисным помещением. Согласно договору № 11/01 от 3 декабря 2012 года с поставщиком коммунальных услуг, ЗАО «Мир» должно ежемесячно оплачивать коммуналку в размере 11 800 руб., в том числе НДС — 1800 руб.

Акты и счета-фактуры на коммунальные услуги поступают в бухгалтерию спустя несколько месяцев после окончания расчетного периода. Поэтому в бухучете эти расходы отражаются на основании бухгалтерской справки (см. образец выше).

Главное, о чем важно помнить

1 В бухучете ошибки надо исправлять в том периоде, когда их обнаружили, в налоговом — в периоде их возникновения.

2 Бухгалтерская справка, в которой есть ссылки на законодательство и на конкретные договоры, идеально обоснует ваши расчеты.

Дополнительно про оформление бухгалтерских справок

Документы: пункт 1 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ, статья 313 Налогового кодекса РФ.

Тест 22 мая 2013 года бухгалтер обнаружил существенную ошибку прошлого года. Каким числом он должен составить бухгалтерскую справку для внесения исправлений? 31 декабря 2012 года 22 мая 2013 года Найдя существенные ошибки предыдущих периодов, исправления надо вносить в тот момент, когда были обнаружены погрешности в учете (п. 9 ПБУ 22/2010). При условии, что отчетность за тот период уже сдана в инспекцию и утверждена собственниками компании.

Пошаговая инструкция по составлению бухгалтерской справки с примерами и образцами

Иногда в бухучете случаются нестандартные ситуации. Ввиду своей редкости они не обладают специальными документами, которыми их можно было бы отразить в отчетности. В таких случаях бухгалтеру следует обратиться к специальному документу – бухгалтерской справке, форма которой не устанавливается законодательно, но должна быть зафиксирована в учетной политике любого предприятия.

Что представляет собой бухгалтерская справка и для чего она нужна?

Все люди ошибаются, бухгалтеры не исключение. Для того, чтобы исправить ошибки, а также чтобы отразить в учете нестандартные хозяйственные операции можно воспользоваться бухгалтерской справкой.

Как написать характеристику на работника? Образец и пошаговая инструкция содержатся в публикации по ссылке.

Таким образом, бухгалтерская справка необходима для того, чтобы вносить изменения в отчетность, а также для того, чтоб отражать в учете специфические хозяйственные операции (раздельный учет деятельности, представительские расходы).

Бухгалтерская справка: реквизиты и образец написания

Как рассчитать декретные выплаты самостоятельно? Руководство содержится в нашей новой статье по ссылке.

Бухгалтерская справка об исправлении ошибки должна обладать:

- Наименованием (в котором собственно пишется «бухгалтерская справка»)

- Датой составления

- Наименованием предприятия, от лица которого оформлена справка

- Содержанием факта хозяйственной деятельности

- Измерителями факта хозяйственной деятельности в вещественном и стоимостном выражении

- Наименованием должностей субъектов, которые являются ответственными за хозяйственную операцию, а также за ее правильное оформление

- Личными подписями указанных субъектов

Образцы написания бухгалтерской справки об исправлении ошибки и списании кредиторской задолженности

Пример написания бухгалтерской справки об исправлении ошибки находится тут. А бланк бухгалтерской справки для последующего заполнения, вы можете скачать здесь.

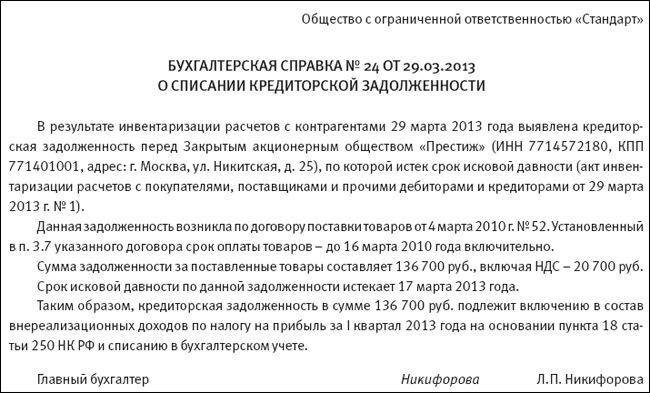

Образец бухгалтерской справки о списании кредиторской задолженности:

Справка о списании задолженности.

Справка о списании задолженности.

Образцы бухгалтерской справки об исправлении ошибки:

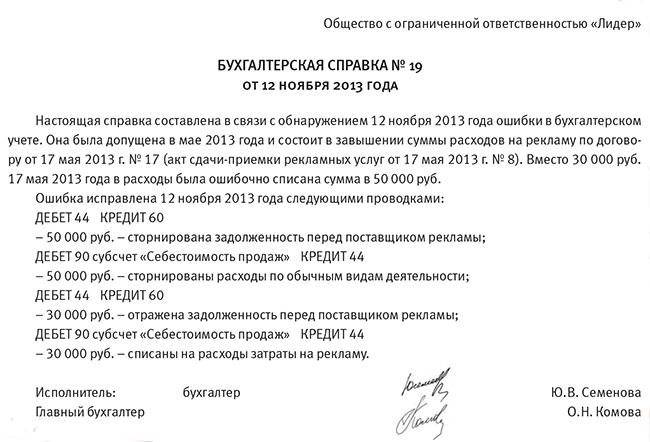

Справка об исправлении ошибки.

Справка об исправлении ошибки.  Образец бухгалтерской справки об исправлении ошибки.

Образец бухгалтерской справки об исправлении ошибки.

Когда используется бухгалтерская справка?

Данный документ используется в следующих случаях:

- При ошибках в бухучете

Пример 1

Что такое оборотно-сальдовая ведомость? Образец заполнения и пошаговая инструкция содержатся в нашей новой публикации по ссылке.

Бухгалтер оформил бухгалтерскую справку и отразил проводки:

- Д26 К70 – 1 000 р.. Сторнирование избыточно начисленной зарплаты.

- Д70 К 68 – 130 р.. Сторнирование избыточно удержанного НДФЛ.

На дату возврата денежных средств в кассу фирмы «А»:

- Д50 К70 – 870 р.. Лишние уплаченные деньги возвращены в кассу.

Ситуация с НДФЛ была урегулирована в следующем месяце.

- При операциях с дополнительными расчетами

Как зарегистрировать товарный знак самостоятельно и какие документы для этого потребуются – узнайте здесь.

В некоторых случаях расчет налога требует дополнительных расчетов. Если, к примеру, фирма ведет реализацию и оптом и в розницу, то налог рассчитывается для каждого вида деятельности отдельно.

Для этой ситуации специального документа не предусмотрено. В таком случае для того, чтобы правильно оформить хозяйственную операцию необходимо составить бухгалтерскую справку.

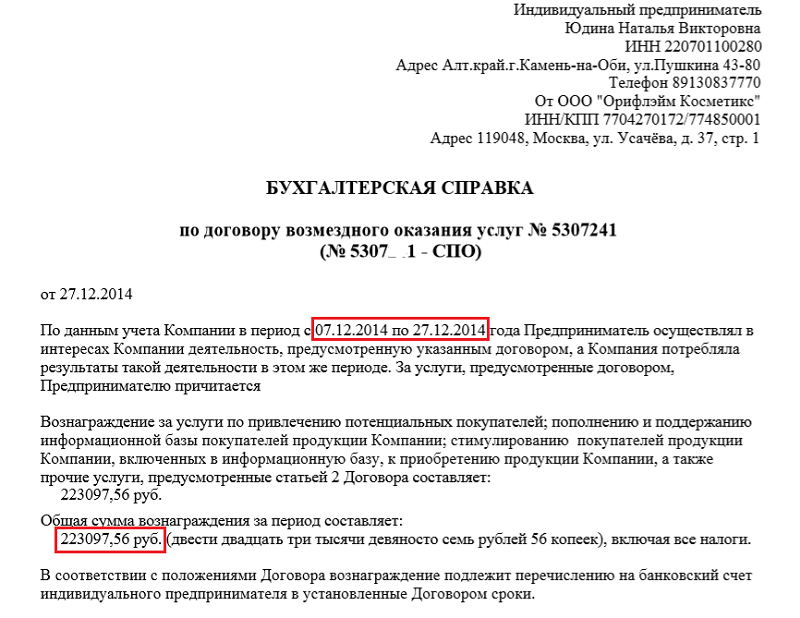

Образец бухгалтерской справки по договору возмездного оказания услуг.

Образец бухгалтерской справки по договору возмездного оказания услуг.

Пример 2

На сколько дней дают больничный при ОРВИ и других болезнях, вы можете узнать в этой статье.

29-го февраля бухгалтером был определен норматив представительских расходов, и была оформлена бухгалтерская справка.

- Для подтверждения акта хозяйственной сделки

Согласно российскому законодательству аренда не считается услугой. По этой причине большинство арендодателей не составляют акт об ее оплате.

Для того, чтобы правильно оформить эту операцию, необходимо составить бухгалтерскую справку.

Пример 3

Как правильно сшивать документы в делопроизводстве? Подробный ответ находится тут.

Несмотря на то, что законом не фиксируются нормативы по оформлению бухгалтерской справки, основные ее реквизиты и порядок оформления все же должны быть прописаны в учетной политике любого предприятия.

Бухгалтерская справка используется для того, чтобы исправить ошибки и для учета специфических хозяйственных операций.

В каком порядке осуществляется исправление ошибок в бухгалтерском и налоговом учете, вы можете узнать в следующем видео:

v class="flat_pm_end">