Материальная помощь к отпуску образец заявления 2019 — 2020

Как оформить и выдать материальную помощь к отпуску

Локальным нормативно-правовым актом работодателя или коллективным договором компании может быть предусмотрена материальная помощь — единовременная выплата к очередному оплачиваемому отпуску сотрудника. Для ее получения, как правило, требуется одновременное соблюдение ряда условий и требований.

Материальная помощь к отпуску

Хотя в законе не упоминается непосредственно материальная помощь к отпуску, статья ТК РФ № 144 позволяют бюджетной организации вводить дополнительные надбавки к зарплате и это должно устанавливаться коллективными договорами, соглашениями и другими внутренними документами.

Условия предоставления единовременной выплаты к отпуску могут существенно отличаться от работодателя к работодателю, однако, типовыми условиями являются:

- у работника нет дисциплинарного взыскания за текущий год работы;

- предоставляется один раз в год и не раньше 12 (24) месяцев с момента приема сотрудник на работу;

- отпуск соответствует утвержденному графику и составляет не менее 14 календарных дней.

Матпомощь может быть предоставлена и в других случаях. Часто она выплачивается в отсутствии каких-либо подтверждающих документов, однако и ее размер определяется индивидуально, на усмотрение руководителя. Положение о премировании (или другой локальный нормативно-правовой акт) может устанавливать предельный размер такой доплаты, а также другие условия ее предоставления. Чаще всего она оформляется приказом, оказывается работнику разово, часто — в трудных жизненных ситуациях.

Доплата по результатам работы сотрудника

Доплата, определяемая по результатам работы сотрудника, является правом, но не обязанностью работодателя, если она не закреплена законодательно, как например у государственных служащих. Критерии определения успешности результата или его достижения определяются каждым работодателем самостоятельно. В бюджетных организациях и некоммерческих организациях нередко выплаты осуществляются только при условии наличия экономии по фонду труда.

Образец заявления на материальную помощь к отпуску

Заявление заполняется сотрудником в свободной форме, в крупных компаниях для удобства работы утверждается бланк такого заявления.

Образец приказа на материальную помощь к отпуску

Ответственное лицо (руководитель), рассмотрев полученное заявление, принимает решение. В случае положительного решения издается соответствующий приказ.

Материальная помощь к отпуску в бюджетных учреждениях

В бюджетных учреждениях она, как правило, именуется единовременной выплатой к ежегодному оплачиваемому отпуску. Ее размер может существенно отличаться: это может быть как фиксированная сумма, так и процент от оклада или тарифной ставки (количество окладов/тарифных ставок). Конкретный размер устанавливается соответствующим законом, подзаконным, локальным нормативно-правовым актом, регулирующим систему оплаты труда в конкретном учреждении или организации.

Облагается ли материальная помощь налогами

Вопрос налогообложения остается дискуссионным, так как социальные выплаты, предусмотренные, например, коллективным договором, не являются вознаграждением за труд, а являются мерой социальной поддержки. Поэтому денежные средства, выплачиваемые работнику, освобождаются от НДФЛ и страховых взносов в размере, не превышающем 4 000 руб. за налоговый период (календарный год) (абз. 1, 4 п. 28 ст. 217, ст. 216 НК РФ и ч. 11 ст. 9 ФЗ от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования»).

Учитывается ли материальная помощь при расчете отпускных

Другой важный вопрос — входит ли материальная помощь в расчет отпускных. Для расчета отпускных необходимо рассчитать средний заработок. Учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ч.2 ст. 139 ТК РФ). Положения п. 3 Положения об особенностях порядка исчисления средней заработной платы, утвержденного Постановлением Правительства от 24.12.2007 N 922 определено, что при расчете не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (матпомощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие). Таким образом, чтобы учесть матпомощь при расчете отпускных, необходимо выяснить, относится она к системе оплаты труда конкретного работодателя и в каком качестве применяется.

Материальная помощь к отпуску

В разных организациях доплаты к отпуску называют по-разному: премией, пособием, но чаще материальной помощью. Однако такого понятия, как материальная помощь к отпуску, в статьях ТК РФ вы не найдете. Для работника от перемены названия вроде бы ничего не меняется – в любом случае он получает от работодателя дополнительную сумму денег помимо отпускных. Но в зависимости от того, чем по сути является эта доплата – выплатой социального характера или трудовой выплатой, – наступают разные налоговые последствия.

Доплата – классическая материальная помощь

Доплатой к отпуску может быть традиционная материальная помощь. Обычно это фиксированная сумма, которая выплачивается всем работникам, независимо от занимаемой ими должности, выполнения плана (продаж, выпуска) и т.д. Такая материальная помощь:

- не признается в расходах для целей налогообложения прибыли, т.к. она прямо поименована в списке не учитываемых расходов (п. 23 ст. 270 НК РФ);

- облагается НДФЛ и страховыми взносами в ПФР, ФСС, ФФОМС с суммы превышения 4000 руб. в год (п. 28 ст. 217 НК РФ, Письмо Минфина России от 22.10.2013 № 03-03-06/4/44144 , п. 11 ч. 1 ст. 9 Закона от 24.07.2009 № 212-ФЗ ).

В таком порядке облагаются доплаты к отпуску явно социального характера независимо от того, как они названы в локальных нормативных актах работодателя или коллективном договоре.

Доплата, определяемая по результатам работы сотрудника

Кроме рассмотренного выше варианта единовременная выплата к ежегодному отпуску может быть «привязана» к показателям работы сотрудников. Например, ее размер может определяться как процент от суммы оклада работника и зависеть также от соблюдения им трудовой дисциплины. В этом случае доплата приобретает характеристики трудовой выплаты и фактически становится элементом оплаты труда. В связи с этим такая доплата к отпуску:

- признается для целей налогообложения прибыли в расходах на оплату труда. При этом она должна быть предусмотрена коллективным договором или локальным нормативным актом организации (ст. 255 НК РФ, Письмо Минфина России от 02.09.2014 № 03-03-06/1/43912 );

- облагается НДФЛ и страховыми взносами в полной сумме (пп. 6 п. 1 ст. 208, ст. 226 НК РФ, ч. 1 ст. 7 Закона от 24.07.2009 № 212-ФЗ ).

Заявление на доплату к отпуску

Если доплаты к отпуску в вашей организации выплачиваются абсолютно всем работникам, то брать с каждого из них заявление на материальную помощь не имеет смысла. В то же время такой документ никому не помешает. Отметим, что поскольку перечисляется доплата обычно до того, как работник уйдет в отпуск, то заявление на матпомощь должно быть передано в бухгалтерию за несколько дней до его начала. Это, кстати, можно прописать прямо в Положении об оплате отпусков или аналогичном нормативном акте.

Само заявление о выплате пособия к оплате отпуска может быть составлено так.

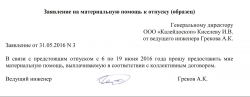

Заявление на материальную помощь к отпуску (образец)

ООО «Калейдоскоп» Киселеву И.В.

от ведущего инженера Грекова А.К.

Заявление от 31.05.2016 № 3

В связи с предстоящим отпуском с 6 по 19 июня 2016 года прошу предоставить мне материальную помощь, выплачиваемую в соответствии с коллективным договором.

Ведущий инженер (подпись) Греков А.К.

Материальная помощь к отпуску в бюджетных учреждениях

Оплата труда гражданских служащих представляет собой денежное содержание, которое состоит из оклада, ежемесячных надбавок и дополнительных выплат (ч. 1,2 ст. 50 Закона от 27.07.2004 № 79-ФЗ ). Одной из таких дополнительных выплат является единовременная выплата при предоставлении ежегодного оплачиваемого отпуска (п. 6 ч. 5 ст. 50 Закона от 27.07.2004 № 79-ФЗ ), как правило, в размере двух окладов. Таким образом, доплата к отпуску для служащих бюджетных учреждений установлена федеральным законом. Им она выплачивается в обязательном порядке и в определенном размере.

Материальная помощь и страховые взносы в 2019 — 2020 годах

При каких обстоятельствах материальная помощь освобождается от обложения страховыми взносами

Материальная помощь освобождается от обложения страховыми взносами в следующих случаях:

- Если одному работнику предоставлена материальная помощь в сумме до 4 000 рублей в пределах расчетного периода (подп. 11 п. 1 ст. 422 НК РФ).

- Если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена единовременно по причине смерти члена семьи работника (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена сотруднику организации по причине рождения или усыновления ребенка (подп. 3 п. 1 ст. 422). Суммы такой помощи должны быть выделены в первый год после рождения или усыновления, а необлагаемый предел установлен на уровне 50 000 руб. Право на получение приведенной суммы имеет каждый родитель (письма Минфина от 16.05.2017 № 03-15-06/29546, от 16.11.2016 № 03-04-12/67082, Минтруда от 27.10.2015 № 17-3/В-521, от 21.01.2015 № 17-3/В-18 (п. 1), от 20.11.2013 № 17-3/1926).

О том, какие документы потребуются для получения матпомощи в связи с рождением ребенка, читайте в статье «Как оформить материальную помощь сотруднику?».

Как оформляется выделение материальной помощи в организации

Для выделения материальной помощи руководитель должен издать специальный приказ. От работника, которому потребовалась помощь, требуется заявление, написанное в произвольной форме. К нему следует приложить подтверждающие документы, в качестве которых могут выступать свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и пр.

В платежном документе, в графе «Основание платежа», бухгалтерия должна указывать номер и дату приказа руководителя о выделении материальной помощи. Если выплаты производятся траншами, а не единовременно, такую ссылку следует проставлять в каждом платежном документе.

Когда материальная помощь облагается страховыми взносами

Во всех остальных случаях, не указанных в предыдущем пункте, материальная помощь, если она выделена работникам, становится объектом обложения страховыми взносами. Данная норма содержится в подп. 11 п. 1 ст. 422 НК РФ.

Сроки для внесения вносов следующие: согласно п. 3 ст. 431 НК РФ плательщик страховых взносов обязан перевести их в бюджет не позднее 15 числа месяца, следующего за месяцем начисления.

В коллективном договоре ООО «Омега» содержится положение, согласно которому сотрудники организации имеют право на получение материальной помощи. Решение о ее выделении — прерогатива руководителя, в приказе которого указываются соответствующие суммы.

В феврале 2019 года работнику предприятия Чижикову А. С. в соответствии с его заявлением была выделена материальная помощь в размере 29 000 руб. на платное лечение супруги в период беременности.

В мае 2019 года ему же, но уже в связи с рождением ребенка была выделена еще одна материальная помощь — в размере 30 000 руб.

В результате взносы на обязательное социальное страхование будут начислены только с 25 000 руб. (29 000 – 4 000), поскольку необлагаемая сумма в первом случае составляет 4 000 руб. А материальная помощь, выданная при рождении ребенка, вообще не подлежит обложению взносами, если она не превышает 50 000 руб. В данном случае она равна 30 000 руб.

Подробнее о том, облагается ли материальная помощь на лечение работнику, есть ли шанс не платить страховые взносы с такой помощи — в Готовом решении от КонсультантПлюс.

Начисляются ли страховые взносы, если материальная помощь носит разовый характер

На практике встречаются обстоятельства, при которых материальную помощь выделяют разово, и она не предусмотрена ни коллективным, ни трудовым договором. Основанием для выдачи таких сумм служит лишь приказ руководителя.

В этом случае материальная помощь работникам (в сумме, превышающей 4 000 руб. в год) также облагается страховыми взносами (подп. 11 п. 1 ст. 422 НК РФ).

Надо ли облагать страховыми взносами выплаты, произведенные уже уволившимся сотрудникам

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам, например, в связи со сложными жизненными обстоятельствами. В этом случае страховые взносы начислять не нужно, ведь в базу для начисления страховых взносов включаются вознаграждения, выплачиваемые в пользу физических лиц, подлежащих обязательному страхованию в рамках трудовых договоров или договоров гражданско-правового характера (п. 1 ст. 420 НК РФ). Поскольку между бывшими сотрудниками и организацией никаких из вышеприведенных договоров нет, то и оснований для исчисления взносов также не имеется.

При каких условиях начисляются страховые взносы от производственного травматизма

Объектами для обложения взносами на травматизм являются выплаты, если они согласно п. 1 ст. 20.1 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ произведены:

- при осуществлении трудовых отношений;

- исполнении гражданско-правовых договоров, если в них содержится пункт об уплате таких взносов.

В подп. 3, 12 п. 1 ст. 20.2 закона № 125-ФЗ определен характер материальной помощи, которая освобождена от обложения взносами на травматизм. Взносы не начисляются:

- если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (абз. 2 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена единовременно по причине смерти члена семьи работника (абз. 3 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ);

- если материальная помощь выделена сотруднику организации по причине рождения ребенка или его усыновления (абз. 4 подп. 3 п. 1 ст. 20.2 закона № 125-ФЗ); суммы такой помощи должны быть выделены в первый год после рождения или усыновления и не должны превышать 50 000 руб.;

- если материальная помощь выдавалась на иные нужды и ее размер не превысил 4 000 руб. на одного сотрудника за расчетный период (подп. 12 п. 1 ст. 20.2 закона № 125-ФЗ).

Таким образом, страховыми взносами на травматизм матпомощь работникам не будет облагаться в тех же ситуациях, в которых на нее не начисляются иные страховые взносы.

О правилах начисления и перечисления взносов на травматизм на выплаты, подлежащие обложению такими взносами, читайте в этом материале.

Начисляются ли страховые взносы от производственного травматизма на материальную помощь уволившимся сотрудникам

В некоторых случаях у организации возникает необходимость выплатить материальную помощь бывшим работникам. Если такая помощь выделена не работающему на предприятии сотруднику, то страховые взносы на травматизм начислять не надо. Причина проста: такие лица уже не состоят в трудовых отношениях с бывшим работодателем, и материальная помощь согласно п. 1 ст. 20.1 закона № 125-ФЗ в число объектов обложения такими взносами не входит.

Руководство ООО «Сигма» решило выдать материальную помощь своему бывшему работнику Лиховцеву Г. И. в связи со смертью его супруги. Выплата в размере 32 000 руб. была произведена спустя два месяца после увольнения Лиховцева. Такая материальная помощь не облагается страховыми взносами, поэтому начислять их не надо.

Нормы, содержащиеся в ст. 20.1 закона № 125-ФЗ, вступили в силу 01.01.2011, но и до этой даты начислять взносы на такой вид материальной помощи не требовалось.

Материальная помощь в связи со смертью близкого родственника в 2019–2020 годах

Отдельно нужно сказать о материальной помощи в связи со смертью близкого родственника в 2019–2020 годах.

Дело в том, что работодатель может перечислить в положении об оплате труда ближайших родственников работников, в случае смерти которых сотруднику выплачивается материальная помощь. Например, это могут быть супруг (-а), дети, родители, дедушки, бабушки, родители супруга (-и), братья/сестры. Однако порядок обложения материальной помощи страховыми взносами зависит от того, являлся умерший родственник членом семьи или нет.

Материальная помощь в связи со смертью близкого родственника в 2019–2020 годах не подлежит обложению страховыми взносами только в том случае, если эти близкие родственники являются членами семьи в трактовке ст. 2 Семейного кодекса РФ (см. письмо Минтруда России от 09.11.2015 № 17-3/В-538). В этой статье Семейного кодекса к членам семью отнесены только супруг (-а), родители (в т. ч. усыновители) и дети (в т. ч. усыновленные). Так что если работодатель выплачивает материальную помощь в связи со смертью, например, бабушки или родителей супруга или брата/сестры, то эта материальная помощь будет облагаться страховыми взносами в общем порядке.

Материальная помощь 4000 руб.: налогообложение 2019–2020

И еще несколько слов о налогообложении материальной помощи в пределах 4 000 руб. Материальная помощь 4000 руб. — налогообложение в 2019–2020 годах не предусматривает ее учет в составе доходов, учитываемых при определении налоговой базы по НДФЛ (п. 28 ст. 217 НК РФ).

Подробнее о том, в каких случаях матпомощь облагается НДФЛ, а в каких – нет, смотрите в Готовом решении от КонсультантПлюс.

Для целей исчисления налога на прибыль материальная помощь работникам не уменьшает налогооблагаемую базу (п. 23 ст. 270 НК РФ). В то же время Минфин России допускает учет материальной помощи, выплачиваемой к отпуску, в составе расходов по оплате труда. Для целей налога на прибыль и при УСН:

- матпомощь, выплачиваемая к отпуску, учитывается в расходах на оплату труда, если ее выплата предусмотрена трудовым (коллективным) договором или локальным нормативным актом и связана с выполнением работником его трудовых обязанностей (п. 25 ст. 255 НК РФ, подп. 6 п. 1, п. 2 ст. 346.16 НК РФ, письма Минфина России от 02.09.2014 № 03-03-06/1/43912, от 22.10.2013 № 03-03-06/4/44144, от 24.09.2012 № 03-11-06/2/129);

- матпомощь, выплачиваемая по другим основаниям, в налоговых расходах не учитывается (п. 23 ст. 270, п. 2 ст. 346.16 НК РФ).

Итоги

И НК РФ, и закон № 125-ФЗ в перечни выплат, не подлежащих обложению страховыми взносами, включают ряд видов матпомощи. Среди необлагаемой взносами матпомощи работникам выделяются 2 группы:

- не облагаемые в полной величине – к ним отнесены выплаты, осуществляемые в связи с возникновением чрезвычайных ситуаций (таких как стихийное бедствие, теракт, смерть члена семьи);

- не облагаемые до достижения определенной суммы – это матпомощь при рождении ребенка (до 50 000 руб.) и выданная по иным основаниям (до 4 000 руб.).

Не будет облагаться взносами также матпомощь, выплачиваемая людям, не состоящим в трудовых отношениях с лицом, осуществляющим выплату.

А обязанность по начислению взносов на травматизм на доходы работников, оформленных по договору ГПХ (облагаемые взносами на пенсионное и медицинское страхование), возникнет у работодателя только в том случае, если такая обязанность предусмотрена договором.

Как оформить и выдать материальную помощь к отпуску

Оформляем выдачу материальной помощи

Премирование к отпуску должно быть предусмотрено локальными нормативными актами организации, в том числе трудовыми и/или коллективным договорами, положением о выплатах матпомощи сотрудникам. Однако предоставлять ее работодатель может только на основании заявления конкретного работника. Никаких особых требований при его составлении нет: главное указать, кто обращается, к кому и по какой причине. Обязательным является наличие даты и личной росписи заявителя.

Очевидно, что такое обращение должно быть составлено заранее, чтобы работодатель успел издать приказ и распорядиться выплатить соответствующую сумму. Ведь, по закону, отпускные перечисляются не позднее, чем за 3 дня до начала отдыха. И чтобы трудящийся мог получить прибавку к ним, попросить матпомощь он может одновременно с просьбой уйти в отпуск.

Образец заявления на материальную помощь к отпуску

После получения такого документа работодатель издает приказ, в котором должны быть прописаны основания для выдачи денежных средств заявителю, а также даны соответствующие указания ответственным лицам. В законодательстве не предусмотрено специальной формы такого распоряжения, ведь эти деньги выплачиваются по желанию компании. Поэтому приказ можно выпустить по аналогии с иными распоряжениями на предприятии или использовать наш шаблон.

Образец приказа на материальную помощь к отпуску

Учитываем материальную помощь

Многие интересуются, входит ли материальная помощь в расчет отпускных, и надо ли с этих денежных средств платить налоги и страховые взносы. Отвечая на второй вопрос, отметим, что все зависит от того, каким образом классифицировать такие суммы. Если дополнительные денежные средства к отпуску являются частью системы оплаты труда у работодателя, то он имеет право полностью списать их при расчете налога на прибыль. Об этом заявлено во многих разъяснениях Минфина (см. письма от 03.07.2012 № 03-03-06/1/330 и от 15.05.2012 № 03-03-10/47). Однако согласно п. 23 статьи 270 НК РФ, эти деньги не учитываются при расчете налога на прибыль (списывать их нельзя), если они являются стимулирующими выплатами.

В то же время, на основании п. 28 статьи 217 НК РФ, матпомощь в пределах 4 тысяч рублей в год не облагается НДФЛ. Если сумма больше, то с разницы необходимо удержать налог. При этом перечислить НДФЛ налоговому агенту следует не позднее следующего дня после выплаты, а вот налог с отпускных можно заплатить и по окончании месяца.

Что касается страховых взносов, то с 1 января 2017 года суммы, которые освобождены от них, перечислены в статье 422 НК РФ. В п. 11 этой статьи сказано, что с матпомощи в пределах 4 тысяч рублей в год, в том числе к отпуску, страховые взносы не платят.

С налогообложением разобрались, теперь посмотрим, учитывается ли материальная помощь при расчете отпускных. Вспомним, как они считаются: при расчете используется величина среднего дневного заработка. А в нее включаются только выплаты, которые входят в систему оплаты труда. Если матпомощь выдается как стимулирующая выплата, то брать ее в расчет не надо.

Предупреждаем споры с контролерами

Из-за материальной помощи, ее учета и налогообложения у работодателей и контролирующих органов часто возникают споры. Признать эти суммы налогооблагаемыми и суммами, с которых уплачиваются страховые взносы, контролеры могут, если докажут, что:

- ее размер зависит от конкретных успехов работника;

- она выплачивается регулярно;

- деньги не выдаются трудящимся, если ими были допущены нарушения трудовой дисциплины или совершены иные проступки.

Как же доказать обратное? Надо представить факты, что выплата не является платой за выполнение трудовых обязанностей и не зависит ни от каких характеристик получателя. Об этом можно заявить непосредственно в положении о выплате матпомощи работникам. Можно в этом документе указать и конкретную сумму, которую получают сотрудники при уходе в отпуск.