Как отразить договор ГПХ в 6НДФЛ

Как правильно отразить договор подряда в 6-НДФЛ?

Договор подряда и 6-НДФЛ: основные положения

Договор подряда является одним из видов договоров гражданско-правового характера (ГПХ), при котором:

- на подрядчике (исполнителе) лежит обязанность выполнить по заданию заказчика обусловленную договором работу;

- заказчик принимает на себя обязательство по приемке результатов выполненной работы и ее оплате.

Оплата за «подрядную» работу является для исполнителя доходом, облагаемым НДФЛ. Для заказчика выплата такого дохода сопряжена с исполнением обязанностей налогового агента и отражением данной «подрядной» выплаты в 6-НДФЛ.

На что обратить внимание при заключении договора подряда, узнайте из этой статьи.

Для отражения в 6-НДФЛ «подрядного» дохода потребуются следующие данные:

- стоимость «подрядной» работы — она попадает в стр. 020 раздела 1 отчета;

- исчисленный и удержанный НДФЛ — его отражают по стр. 040 и 070;

- в разделе 2 отчета заполняются блоки стр. 100–140 по каждой дате «подрядных» выплат (детальнее они будут рассмотрены далее).

Чтобы в 6-НДФЛ «подрядные» выплаты были отражены без ошибок, следует помнить о следующих налоговых требованиях:

- все выплаты по договору подряда (включая авансы) подлежат отражению в 6-НДФЛ (п. 1 ст. 223 НК РФ, письмо Минфина России от 26.05.2014 № 03-04-06/24982);

- данные в разделе 1 отчета приводятся нарастающим итогом, во 2-м разделе — за последние 3 месяца отчетного периода;

- дата получения физическим лицом «подрядного» дохода — день его перечисления на карточку или выдачи денег из кассы, в том числе дата выдачи подрядчику аванса. А вот дата подписания акта сдачи-приемки работ значения не имеет, что подтверждают налоговики (см., например, письмо УФНС по г. Москве от 16.01.2019 № 20-15/003917@);

- срок перечисления НДФЛ — не позднее дня, следующего за каждой «подрядной» выплатой.

Нюансы договора подряда с позиции международных стандартов узнайте из статьи «МСФО № 11 Договоры подряда — особенности применения».

Образец 6-НДФЛ по договору ГПХ

Разобраться с особенностями заполнения 6-НДФЛ при «подрядных» выплатах поможет следующий пример.

ООО «Геодезист» заключило договор подряда с Березкиным М. Н. на выполнение подрядных работ по ремонту мебели цеха № 12. Согласно условиям договора за время выполнения работ (1-й квартал 2019 года) указанное лицо получило аванс 15.02.2019 (5 000 руб.) и окончательный расчет 27.02.2019 (22 000 руб.).

Договор подряда в 1-м разделе 6-НДФЛ имеет вид:

Во 2-м разделе 6-НДФЛ договор подряда отражается в следующем виде:

Как изменятся данные в строках 6-НДФЛ, если «подрядный» доход выплачен нерезиденту или индивидуальному предпринимателю, узнайте из следующего раздела.

Нюансы «подрядных» выплат

Договор подряда может быть заключен с физическим лицом:

- имеющим статус ИП;

- являющимся нерезидентом (субъектом, находящимся на территории России менее 183 календарных дней в течение 12 месяцев).

Для 6-НДФЛ это означает:

- выплаченные ИП деньги по договору подряда в 6-НДФЛ у налогового агента не отражаются — предприниматель сам уплачивает налоги с полученных доходов и отчитывается по ним;

- «подрядные» доходы нерезидента облагаются по ставке 30% (вместо привычных 13%).

Выплата дохода нерезиденту никак не повлияет на заполнение дат во 2-м разделе 6-НДФЛ, а стр. 130 и 140 этого раздела и строки раздела 1, отражающие исчисленный с «подрядных» доходов НДФЛ, изменятся и будут отражены следующим образом:

Таким образом, статус физического лица влияет на факт отражения «подрядного» дохода, а также на величину НДФЛ.

Подробнее о статусе налогового резидента расскажет статья «Налоговый резидент РФ — это …».

Итоги

Полученные физическим лицом по договору подряда доходы отражаются в 6-НДФЛ отдельно по каждой дате выплаты (включая все авансовые платежи). Если работу выполнил ИП, в 6-НДФЛ у источника выплаты «подрядные» доходы и соответствующие суммы НДФЛ не отражаются.

Как отразить в 6-НДФЛ выплаты гражданско-правового характера

В форму 6-НДФЛ должны попадать не только стандартные зарплатные выплаты, но и вознаграждения по гражданско-правовым договорам на выполнение работ (оказание услуг). В бухгалтерском обиходе это договоры ГПХ (гражданско-правового характера) или ГПД. Только так вы выполните свою обязанность по заполнению «подоходной» отчетности. Какие «гражданские» суммы и в каком порядке включать в 6-НДФЛ — читайте в нашей статье.

Налоговый агент по ГПД

Если ваш контрагент-подрядчик (исполнитель) — физлицо, не обладающее статусом ИП, то в отношении выплачиваемых ему доходов вы признаетесь налоговым агентом по НДФЛ. Отсюда и обязанность включать проведенные операции в такой общий налоговый отчет компании, как 6-НДФЛ. Без данных по ГПД расчет будет неполным и в случае проверки контролеры его просто завернут. Так что упускать из виду сделки гражданско-правового характера с физлицами бухгалтеру никак нельзя.

При заключении ГПД с коммерсантом, официально имеющим статус предпринимателя, НДФЛ компания-заказчик не платит за него. А значит, обязанность включать выплаченные суммы в 6-НДФЛ тут не возникает.

Внимание! Изменился порядок отчетности по 6-НДФЛ за 2 квартал 2019 года

В зарплатных отчетах за 2 квартал учтите изменения, которые вступили в силу в 2019 году. Эксперты журнала «Зарплата» обобщили все изменения по 6-НДФЛ. Читайте, как инспекторы сравнивают показатели отчетов между собой. Если проверите их сами, избежите уточненок и сможете пояснить любую цифру из отчета. Все главные изменения по зарплате посмотрите в удобной презентации и специальном сервисе.

Внимание: НДФЛ возникает по ряду иных договоров гражданско-правового характера, помимо подряда и соглашения на оказание услуг. Например, при аренде у физлица его имущества (авто, телефона, ноутбука и т.д.). Алгоритм заполнения 6-НДФЛ будет тот же.

Когда исчислять НДФЛ по ГПХ

«Подоходный» налог по ГПД исчисляется на дату фактического получения физлицом дохода, которой является день фактических расчетов (подп. 1 п. 1 ст. 223 НК РФ). При этом суммы считаются нарастающим итогом с начала года в отношении всех доходов по данному физлицу (п. 3 ст. 226 НК РФ).

Напомним, дата получения дохода по договору ГПХ отражается по строке 100 «Дата фактического получения дохода» формы 6-НДФЛ.

Оплата по ГПХ в 6 НДФЛ

«Подоходный» налог с вознаграждений по ГПД удерживайте в день непосредственной выплаты средств исполнителю (подрядчику) (п. 4 ст. 226 НК РФ). То есть в один день нужно посчитать все платежи и провести удержания. Строка 110 формы 6-НДФЛ автоматически приравнивается к строке 100, о которой мы поговорили выше.

В зависимости от даты в строках 100 и 110 расчета определяется еще одна — главная, о которой поговорим далее.

Срок перечисления НДФЛ по договорам гражданско-правового характера

Удержанный налог переводится в бюджет в день удержания или на следующий рабочий день (п. 6 ст. 226 НК РФ). Если между двумя обозначенными крайними точками выпали выходные или праздники, то по факту, получается, срок платежа увеличивается (п. 7 ст. 6.1 НК РФ).

Для заполнения строки 120 раздела 2 формы 6-НДФЛ в качестве срока перечисления платежа в бюджет указывается последняя возможная дата перечисления налога. И неважно, если налог вы уплатили сразу в день удержания налога. От этого установленный срок перечисления платежа в целях заполнения расчета не меняется. Это ваше право — рассчитаться с государством в последний отведенный для этого день или сразу по факту удержания налога. Главное, не выплачивать НДФЛ из собственных сумм. Ведь вы действуете как агент и должны прежде вычесть необходимую сумму налога из начисленной суммы дохода.

Заполнение раздела 1 и титульного листа 6-НДФЛ при заключении договоров ГПХ (подряда, оказания услуг) не имеет в целом каких-либо особенностей. Тариф налога по ГПХ — тот же, что и для зарплаты. По общему правилу — это 13%. Поэтому раздел 1 будет заполняться совокупно на зарплатные суммы и суммы по ГПД. Все данные берите из имеющихся (сводных) налоговых регистров. В них должен быть полный расклад и по суммам, и по временным рамкам.

Что касается раздела 2, то даты/сроки зарплатных операций отличаются от дат по «гражданским» операциям. Даже если вы выдали зарплату и закрыли расчеты с подрядчиком в один день. Ведь как минимум у вас не совпадет первая дата — день получения дохода. По зарплате это последний день отработанного месяца (п. 2 ст. 223 НК РФ). А по ГПД это будет день непосредственной выплаты (подп. 1 п. 1 ст. 223 НК РФ). Уже несоответствие. Поэтому операции по ГПД нужно выделять в отдельный блок в разделе 2.

Подводим итоги по датам в форме

С учетом всех правил определения дат для 6 НДФЛ, картина в отношении выплат ГПД в разделе 2 формы будет такая:

- по строке 100 в качестве даты фактического получения дохода указывается день выплаты вознаграждения. Это может быть выдача наличности из кассы либо безналичный перевод на банковскую карту лица;

- по строке 110 в качестве даты удержания налога указывается также день выплаты вознаграждения, то есть строка 100 и 110 по суммам ГПД равны;

- по финальной строке 120 — в качестве срока перечисления налога указывается следующий за выплатой рабочий день. Именно рабочий, а не календарный. В случае с выходными и праздниками будьте внимательны в определении этой даты.

Договор подряда в 6-НДФЛ пример заполнения 2018

Допустим, в последний рабочий день марта 2018 года — в пятницу 30-го — стороны подписали акт о выполнении работ и признали договор ГПХ завершенным. В этот же день было выплачено вознаграждение за выполненные работы.

Итого 30 марта признается днем получения дохода. В эту дату бухгалтер удержал налог.

Срок перечисления суммы в бюджет выпадает на 31 марта. Но это суббота, поэтому дедлайн законно переносится на 2 апреля — рабочий понедельник.

Календарные строки в разделе 2 формы 6-НДФЛ будут заполнены так:

- строка 100: 30.03.2018;

- строка 110: 30.03.2018;

- строка 120: 02.04.2018.

Однако операция попадет в раздел 2 не за I квартал, а за полугодие. Посмотрите — последняя в блоке дата приходится на апрель. Поэтому и вся операция будет отражена в разделе 2 формы 6-НДФЛ за полугодие. А в раздел 1 суммы попадут уже в отчете за I квартал. И далее будут показаны во всех отчетах 2018 года, поскольку первый раздел заполняется нарастающим итогом с начала года.

ГПХ в 6-НДФЛ

Организация или индивидуальный предприниматель при осуществлении платежей в адрес физического лица автоматически становится его налоговым агентом. Это означает возникновение обязательства по удержанию и перечислению НДФЛ.

В статье:

- С каких выплат по договорам ГПХ удерживается НДФЛ.

- Как отражаются выплаты по договорам ГПХ в отчете по НДФЛ.

- Образец заполнения 6-НДФЛ с выплатой по договору ГПХ.

Удерживается ли НДФЛ с договоров гражданско-правового характера?

Ст. 54 НК РФ вводит понятие налогового агента. Такой налоговый агент удерживает и перечисляет в бюджет налоги за налогоплательщика.

Что касается НДФЛ, то организация или предприниматель являются налоговыми агентами не только по отношению к сотрудникам, которые входят в штат, то и по отношению к тем физическим лицам, с которыми заключаются договора гражданско-правового характера. С каждого платежа по договору ГПХ налоговому агенту необходимо удерживать налог на доходы физических лиц.

При этом по объяснимым причинам, договора купли-продажи какого-либо имущества хоть не влекут за собой обязанность удержать НДФЛ у физлица. Зачастую продавец в этом случае обладает правом на имущественные налоговые вычеты, о которых знать налоговый агент просто не может. Поэтому по таким доходам физлицо отчитывается самостоятельно, а также самостоятельно выплачивает налог при необходимости. В расчет 6-НДФЛ данные выплаты не попадают.

Какие выплаты по ГПХ в 6-НДФЛ отражаются?

Заполнение 6-НДФЛ по договорам ГПХ подразумевает включение в расчет таких выплат, как:

- оплата в адрес физлиц за услуги любого вида (в т. ч. арендные платежи, платежи за консультационные услуги, агентские и т. п.);

- оплата за выполненные физлицами работы (сюда входят любого вида договора подряда и т. п.).

Как отражать договора ГПХ в 6-НДФЛ?

Выплаты (и сам налог на доходы физлиц) по договорам гражданско-правового характера попадают в отчет 6-НДФЛ в том периоде, в котором они были осуществлены. Это следует из нормы, описанной в подп. 1 п. 1 ст. 223 НК РФ.

То есть отражение сумм доходов и налогов зависит от даты платежа, а не от даты фактического выполнения работ или оказания услуг в рамках договора.

Обратите внимание, что физическое лицо может иметь право на профессиональные вычеты, которые при наличии подтверждающих документов следует учесть при расчете налога. Соответственно и в форме 6-НДФЛ такие вычеты находят свое отражение – в строке 030 раздела 1.

Попадает ли авансовая выплата по договору ГПХ в 6-НДФЛ?

Относительно авансовых выплат по договорам гражданско-правового характера Минфин дал подробное разъяснение в своем письме от 21.07.2017 № 03-04-06/46733. Чиновники считают, что при перечислении авансового платежа физлицу удержать НДФЛ требуется независимо от того, когда произойдет фактическое подписание акта выполненных работ, оказанных услуг и т. д.

Соответственно и в отчет по форме 6-НДФЛ выплата попадает в том отчетном периоде, в котором платеж отправлен физлицу.

В письме постарше, а именно от 28.08.2014 № 03-04-06/43135, Минфин рассматривает и ситуацию возврата аванса при расторжении договора – как считают чиновники, в подобной ситуации у налогового агента появляется переплата по НДФЛ, которую можно вернуть.

К сожалению, законодатели не поясняют, как отражаются в 6-НДФЛ такие возвраты по гражданско-правовым договорам.

Государственные служащие на местах предлагают такой вариант решения, как подача уточненного расчета 6-НДФЛ за тот период, в котором был отражен возвращенный впоследствии аванс.

В каком разделе отражается оплата по ГПХ в 6-НДФЛ?

Сумма платежа и сумма удержанного НДФЛ попадает и в раздел 1, и в раздел 2 формы расчета 6-НДФЛ.

Сумма дохода попадет в строки 020 раздела 1 и 130 раздела 2.

При наличии вычетов по НДФЛ у физлица-контрагента по договору их следует добавить в строку 030 раздела 1.

Рассчитанный налог отражается в строках 040 раздела 1 и 140 раздела 2.

Удержанный и неудержанный налоги соответственно отражаются в строках 070 и 080 раздела 1.

Напомним, что раздел 1 заполняется нарастающим итогом с начала года. В то время как раздел 2 включает в себя данные только по последнему кварталу. Соответственно в раздел 1 отчетной формы платежи по договору ГПХ попадают все, которые пришлись на отчетный год. А в разделе 2 отражаются только те выплаты из раздела 1, которые произведены в последнем отчетном квартале.

Договора ГПХ в 6-НДФЛ с 2018 года — пример заполнения

Рассмотрим на примере правила заполнения расчета 6-НДФЛ в части выплат по договорам ГПХ.

ООО «Караван» в мае 2018 года заключило договор подряда с физическим лицом Смирновым Е. Л. на работы по изготовлению и монтажу рекламных конструкций. Стоимость договора составила 200 000,00 рублей. Из них следуя условиям договора ООО «Караван» перечислило следующие платежи:

- 14 мая 2018 года – аванс на сумму 50 000.00 руб. (в том числе платеж Смирнову Е. Л. 43 500.00 руб. и удержанный НДФЛ 6 500.00 руб., перечисленный в бюджет);

- 01 августа 2018 года – аванс на сумму 50 000.00 руб. (в том числе платеж Смирнову Е. Л. 43 500.00 руб. и удержанный НДФЛ 6 500.00 руб., перечисленный в бюджет);

- 21 августа 2018 года произведен окончательный расчет на сумму 100 000.00 руб. (в том числе платеж Смирнову Е. Л. 87 000.00 руб. и удержанный НДФЛ 13 000.00 руб., перечисленный в бюджет)

При этом работы окончательно завершены 20 августа 2018 года, в этот же день стороны подписали акт выполненных работ.

Для более прозрачной картины допустим, что кроме выплат по такому договору больше никаких платежей в адрес физических лиц (в том числе зарплату) налоговый агент в текущем году не производил.

Расчет по форме 6-НДФЛ за 3 квартал 2018 года выглядит следующим образом:

- в разделе 1 отражены выплаты нарастающим итогом (т. е. включается платеж, перечисленный в мае);

- в разделе 2 отражаются 2 платежа, отправленные подрядчику в августе 2018 года.

Случаи, когда договор ГПХ не попадает в 6-НДФЛ

НДФЛ не удерживается с выплат физлицам, которые зарегистрированы в качестве индивидуального предпринимателя. ИП оплачивает свои налоги самостоятельно в зависимости от выбранной им системы налогообложения.

Кроме того, не удерживается налоговым агентом налог с доходов физического лица, которые получены от продажи какого-либо имущества. В данном случае продавец сам подает декларацию по итогам года, используя при этом имущественный вычет, если имеет право на таковой.

Соответственно, раз налог не удерживается и не уплачивается, то и в расчет 6-НДФЛ включать такие виды выплат не нужно.

2-НДФЛ и 6-НДФЛ по договорам гражданско правового характера в случае, когда физлицо не предоставило ИНН.

Отсутствие у физлица ИНН не освобождает налогового агента от его обязанностей по удержанию и перечислению НДФЛ.

В расчете 6-НДФЛ данные об ИНН и реквизитах паспорта не нужны вовсе. Проблема может возникнуть лишь при оформлении годового отчета 2-НДФЛ, совокупный результат по начисленным доходам и удержанному НДФЛ в котором должен сходиться с цифрами в расчете 6-НДФЛ.

Согласно правилам заполнения 2-НДФЛ при отсутствии ИНН у получателя дохода данный реквизит в справке можно не заполнять. Но тогда в обязательном порядке заполняются данные паспорта, дата рождения и адрес регистрации. В случае неверных данных о получателе доходов налоговый агент штрафуется по ст. 126.1 НК РФ (подп. 1).

Поэтому еще на этапе заключения договора ГПХ следует озаботиться получением от контрагента-физлица удостоверяющего личность документа и / или ИНН.

Отражение ГПХ в 6-НДФЛ, когда налог удержать невозможно

В случае невозможности удержать налог у физлица по окончании года в срок до 1 марта подается соответствующая форма, где указывается сумма полученного дохода и сумма НДФЛ, которую не удержали. Данная форма – это справка 2-НДФЛ, но с признаком «2».

В каких случаях такое может произойти с договорами ГПХ? Например, когда выплата по договору не производится, а закрывается взаиморасчетом.

Чиновники считают, что отразить сумму неудержанного налога следует и в расчете 6-НДФЛ. Сумма включается в состав строки 080 отчетной формы. В разделе 2 формы сумма неудержанного налога не отражается совсем.

6-НДФЛ: договор ГПХ

Для выполнения разовых работ / оказания разовых услуг компании (ИП) зачастую привлекают сторонних специалистов – обычных граждан, с которыми заключают договоры гражданско-правового характера (ГПХ). Вознаграждение, выплачиваемое исполнителю в рамках такого договора, облагается НДФЛ. При этом заказчик, который является источником дохода физлица, признается налоговым агентом по НДФЛ. То есть с вознаграждения по договору ГПХ он исчисляет, удерживает и перечисляет в бюджет подоходный налог. Кроме того, агент должен отчитаться по данной операции по форме 6-НДФЛ. О том, как правильно отразить в расчете выплаты по договорам ГПХ, мы расскажем в этой консультации.

Как отразить договор ГПХ в 6-НДФЛ

По общему правилу выплаты по договору ГПХ облагаются НДФЛ (пп.6 п.1 ст.208 НК РФ , п.1 ст.210 НК РФ ). Удержать и перечислить налог в бюджет должен налоговый агент – источник дохода физлица (п.1 ст.226 НК РФ , п.1 ст.24 НК РФ ). Но если гражданско-правовой договор заключен:

— с ИП, то НДФЛ уплачивает сам предприниматель в силу пп.1 п.1 и п.2 ст.227 НК РФ . Заказчику в данном случае следует запросить у исполнителя копию свидетельства о госрегистрации в качестве ИП (копию выписки из ЕГРИП – если предприниматель зарегистрирован после 01.01.2017 года);

— с гражданином, который выполнил работу (оказал услугу), получил вознаграждение заграницей и по итогам годам не признан налоговым резидентом РФ, то его доход объектом обложения НДФЛ не является (пп.6 п.3 ст.208 НК РФ , п.2 ст.209 НК РФ , письмо Минфина России от 11.08.2009 г. № 03-04-06-01/206).

С вознаграждения по договору ГПХ налоговый агент удерживает НДФЛ:

по ставке 13%, если оно выплачено:

- исполнителю – налоговому резиденту РФ (п.1 ст.224 НК РФ );

- гражданину страны – участницы ЕАЭС (к примеру, Белоруссии, Армении, Казахстана) независимо от его резидентского статуса (ст.73 Договора о ЕАЭС);

- иностранцу, работающему в России на основании патента, независимо от его резидентского статуса (абз.3 п.3 ст.224 НК РФ , ст.227.1 НК РФ );

- высококвалифицированному иностранному специалисту независимо от его резидентского статуса (абз.4 п.3 ст.224 НК РФ );

- участнику программы по переселению в РФ соотечественников, проживающих за рубежом, независимо от его резидентского статуса (абз.5 п.3 ст.224 НК РФ );

- беженцу или лицу, получившему временное убежище в России, независимо от его резидентского статуса (абз.7 п.3 ст.224 НК РФ );

по ставке 30%, если оно выплачено:

При этом «физик» вправе заявить следующие НДФЛ-вычеты:

- стандартный налоговый вычет (на себя и / или на детей);

- профессиональный налоговый вычет.

Заметьте!

Заказчик не может предоставить имущественный вычет исполнителю по гражданско-правовому договору, поскольку по отношению к нему не является работодателем (п.3 ст.220 НК РФ , письмо Минфина России от 14.10.2011 г. № 03-04-06/7-271).

Понятие профессионального налогового вычета раскрывает ст.221 НК РФ . В соответствии с п.2 указанной нормы физлица, получающие налогооблагаемый доход от выполнения работ (оказания услуг) по договорам ГПХ, вправе уменьшить его на сумму фактически произведенных и документально подтвержденных расходов, связанных с исполнением обязательств по договору. Для этого нужно подать соответствующее заявление налоговому агенту.

Обратите внимание!

Исполнитель может получить вычеты по НДФЛ, только если является налоговым резидентом РФ. Это следует из п.1 ст.218 НК РФ , п.3 ст.210 НК РФ и п.1 ст.224 НК РФ .

Дата фактического получения дохода в виде вознаграждения по договору ГПХ

ФНС России уже неоднократно отмечала в своих письмах (от 21.07.2017 г. № БС-4-11/14329@, от 17.10.2016 г. № БС-3-11/4816@), что для целей исчисления НДФЛ датой фактического получения дохода в виде вознаграждения за выполнение работ (оказание услуг) по договору ГПХ является дата выплаты по договору, т. е. день, когда деньги перечислены на банковский счет исполнителя или выданы ему из кассы предприятия (пп.1 п.1 ст.223 НК РФ ). При этом не важно на какой срок заключен договор ГПХ, когда подписан акт выполненных работ (оказанных услуг), выплачивается аванс или производится окончательный расчет по договору. Важен сам факт выплаты. И если этот факт свершился, значит доход «физиком» получен.

Дата исчисления НДФЛ с дохода в виде вознаграждения по договору ГПХ

НДФЛ с дохода в виде вознаграждения по договору ГПХ исчисляется на дату фактического получения такого дохода (абз.1 п.3 ст.226 НК РФ ). То есть в день выплаты вознаграждения исполнителю заказчик (налоговый агент) рассчитывает сумму налога к уплате в бюджет.

Дата удержания НДФЛ с дохода в виде вознаграждения по договору ГПХ

В соответствии с абз.1 п.4 ст.226 НК РФ исчисленная сумма налога удерживается непосредственно из дохода в виде вознаграждения по договору ГПХ при его фактической выплате. Получается, что дата исчисления и дата удержания НДФЛ совпадают.

Дата перечисления НДФЛ с дохода в виде вознаграждения по договору ГПХ

Удержанный с вознаграждения НДФЛ перечисляется в бюджет не позднее рабочего дня, следующего за днем выплаты дохода исполнителю (абз.1 п.6 ст.226 НК РФ , п.7 ст.6.1 НК РФ ).

Выплаты по договору ГПХ в 6-НДФЛ: пример заполнения

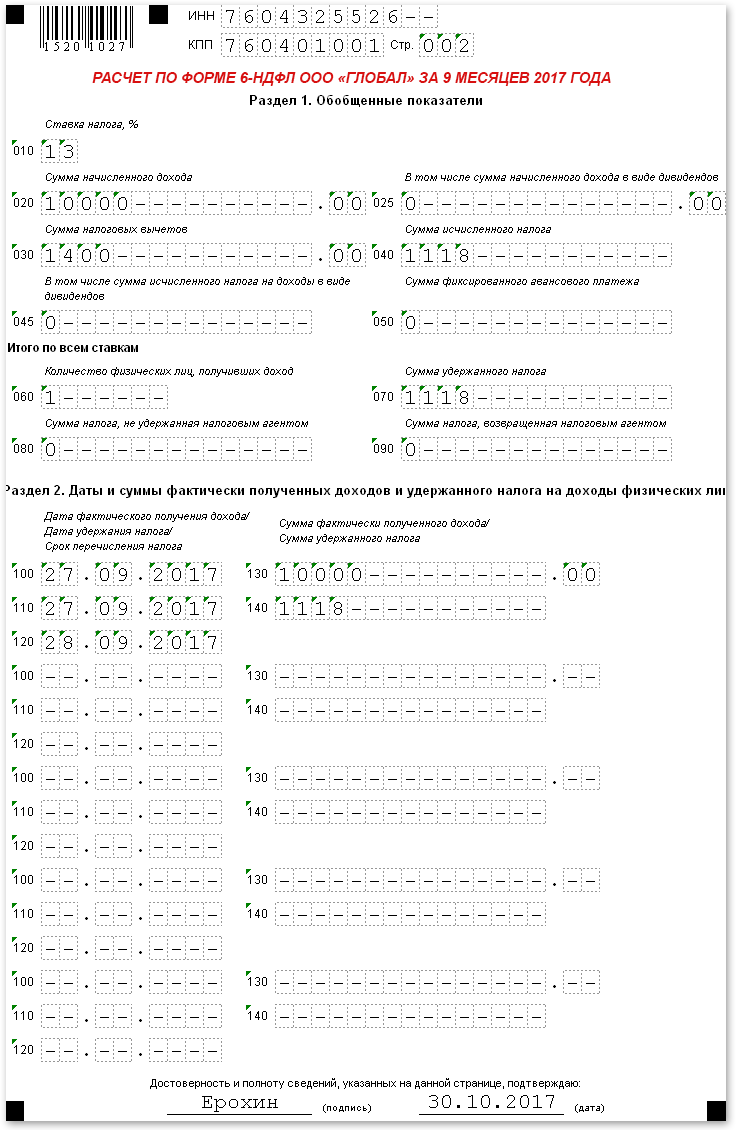

Пример. ООО «Глобал» 25.09.2017 года заключило гражданско-правовой договор (ГПД) со Степановым А. И. на выполнение работ по письменному переводу технической документации к импортному оборудованию. Сумма вознаграждения составляет 30 000 руб. (в т. ч. НДФЛ).

Условиями договора предусмотрена выплата аванса исполнителю в размере 10 000 руб. в течение 5-ти рабочих дней после подписания сторонами договора. По факту аванс был перечислен на банковский счет «физика» 27.09.2017 года.

09.10.2017 года работы были выполнены. Стороны подписали соответствующий акт. 10.10.2017 года Общество произвело окончательный расчет по ГПД со Степановым А. И.

Других выплат и вознаграждений в пользу физлиц в течение 2017 года организация не производила.

Примечание.

- Исполнитель является резидентом РФ и не зарегистрирован в качестве ИП;

- Исполнитель подал заявление о предоставлении стандартного налогового вычета по НДФЛ на своего единственного ребенка 7 лет (1 400 руб.). При этом его суммарный доход с начала года составил 335 000 руб.

ООО «Глобал» отразило выплаты по договору ГПХ в 6-НДФЛ. Поскольку операции затрагивают два отчетных периода – 9 месяцев и год, значит и в расчете они будут отражены за указанные периоды.

6-НДФЛ за 9 месяцев 2017 года

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере до конца сентября 2017 года).

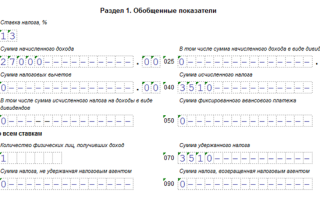

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 10 000 / указывается общая сумма дохода, полученного физлицами за период январь – сентябрь 2017 года (включая выплаты по договору ГПХ);

по строке 030 – 1 400 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – сентябрь 2017 года;

по строке 040 – 1 118 / указывается НДФЛ, исчисленный с доходов физлиц, полученных за период январь – сентябрь 2017 года;

по строке 060 – 1 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь – сентябрь 2017 года;

по строке 070 – 1 118 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – сентябрь 2017 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за июль – сентябрь 2017 года).

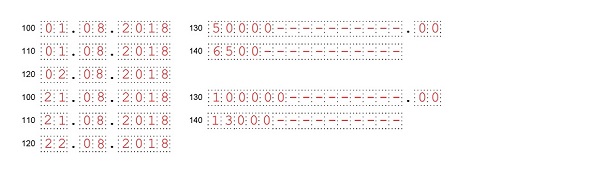

по строке 100 – 27.09.2017 / указывается дата фактического получения дохода; для вознаграждения (в т. ч. аванса) по договору ГПХ – это день его выплаты;

по строке 110 – 27.09.2017 / указывается дата удержания НДФЛ с вознаграждения (аванса) по договору ГПХ; совпадает с датой его выплаты физлицу (абз.1 п.4 ст.226 НК РФ );

по строке 120 – 28.09.2017 / указывается крайний срок перечисления НДФЛ, для вознаграждения (в т. ч. аванса) по договору ГПХ – это день, следующий за днем его выплаты (абз.1 п.6 ст.226 НК РФ );

Имейте в виду!

В строке 120 раздела 2 формы 6-НДФЛ указывается предельный срок уплаты налога, установленный НК РФ, а не дата фактического перечисления его в бюджет налоговым агентом.

по строке 130 – 10 000 / указывается сумма вознаграждения (аванса), выплаченного физлицу по договору ГПХ;

по строке 140 – 1 118 / указывается НДФЛ, удержанный с вознаграждения (аванса), выплаченного физлицу по договору ГПХ.

Заполненный образец расчета по форме 6-НДФЛ ООО «Глобал» за 9 месяцев 2017 года с отражением выплат по договору ГПХ смотрите ниже.

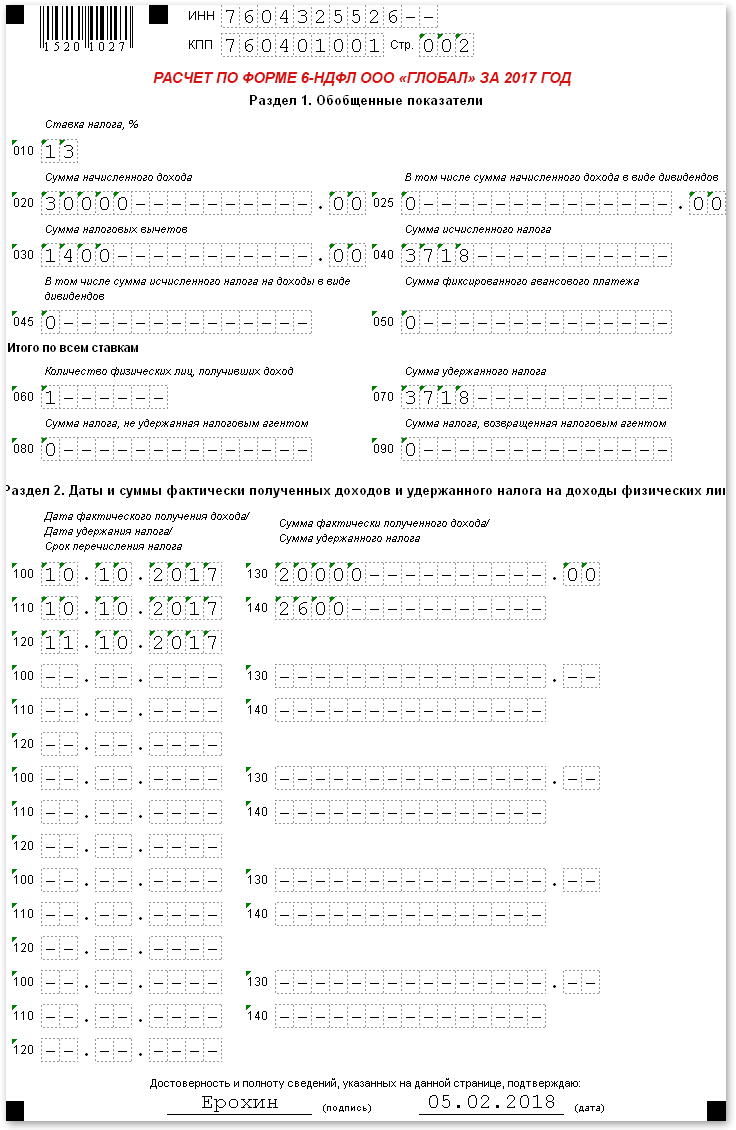

6-НДФЛ за 2017 год

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере до конца 2017 года).

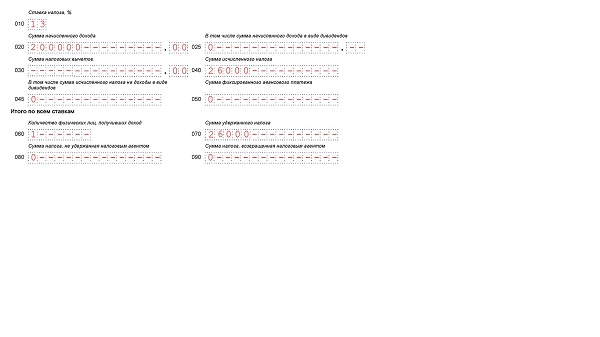

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 30 000 / указывается общая сумма дохода, полученного физлицами за период январь – декабрь 2017 года (включая выплаты по договору ГПХ);

по строке 030 – 1 400 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – декабрь 2017 года;

Обратите внимание!

С октября 2017 года заказчик прекращает предоставлять исполнителю «детский» вычет по НДФЛ, поскольку в этом месяце совокупный налогооблагаемый доход физлица с начала года превысил законодательный лимит 350 000 руб. (пп.4 п.1 ст.218 НК РФ ).

по строке 040 – 3 718 / указывается НДФЛ, исчисленный с доходов физлиц, полученных за период январь – декабрь 2017 года;

по строке 060 – 1 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь – декабрь 2017 года;

по строке 070 – 3 718 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – декабрь 2017 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за октябрь – декабрь 2017 года).

по строке 100 – 10.10.2017 / указывается дата фактического получения дохода; для вознаграждения (в т. ч. аванса) по договору ГПХ – это день его выплаты;

по строке 110 – 10.10.2017 / указывается дата удержания НДФЛ с вознаграждения (аванса) по договору ГПХ; совпадает с датой его выплаты физлицу (абз.1 п.4 ст.226 НК РФ );

по строке 120 – 11.10.2017 / указывается крайний срок перечисления НДФЛ, для вознаграждения (в т. ч. аванса) по договору ГПХ – это день, следующий за днем его выплаты (абз.1 п.6 ст.226 НК РФ );

по строке 130 – 20 000 / указывается сумма вознаграждения (аванса), выплаченного физлицу по договору ГПХ;

по строке 140 – 2 600 / указывается НДФЛ, удержанный с вознаграждения (аванса), выплаченного физлицу по договору ГПХ.

Заполненный образец расчета по форме 6-НДФЛ ООО «Глобал» за 2017 год с отражением выплат по договору ГПХ смотрите ниже.

Похожие статьи:

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: 6-НДФЛ: договор ГПХ