Декларация УСН 2020 доходы образец заполнения

Декларация по УСН «доходы»: пример заполнения

deklaraciya_po_usn.jpg

Похожие публикации

Для ИП и организаций, работающих на льготном режиме налогообложения, одним из обязательных этапов деятельности является заполнение декларации УСН. Документ, подготовленный в соответствии со всеми требованиями законодательства, необходимо сдавать в налоговую инспекцию. Как заполнить декларацию по УСН с объектом «доходы минус расходы», мы уже писали, и пример заполнения можно посмотреть здесь. А в этой статье мы рассмотрим, как заполнить декларацию УСН «доходы» за 2017 год. Заодно расскажем, что делать, если на протяжении года упрощенец не осуществлял деятельность и не получал доходы.

Заполнение декларации УСН за 2017 год («доходы»).

Декларация по УСН «доходы» 2017 – это налоговый отчет, который должны подать плательщики «упрощенного» налога за 2017 год. В ней указывают сведения о полученных доходах и произведенных затратах, уменьшающих налог. Декларация УСН «доходы» отражает расчет и уплату авансовых платежей в государственный бюджет.

Заполнение декларации УСН «доходы» 2017 имеет свои нюансы. В 2018 году декларация по УСН «доходы» за 2017 год заполняется по форме, утвержденной приказом ФНС РФ 26.02.2016 № ММВ-7-3/99@. Тогда в форме был изменен штрих-код на титульном листе и добавлены новые поля для внесения информации по уплате торгового сбора.

Сдача отчета по устаревшей форме является серьезным нарушением, за которое ФНС имеет право наложить штраф и заблокировать расчетный счет хозяйствующего субъекта.

Порядок заполнения отчета

Декларация состоит из титульного листа и шести разделов. При подготовке декларации УСН «доходы» за 2017 год применяются правила заполнения, утвержденные тем же приказом, что и бланк. Среди основных требований необходимо выделить следующие:

- ИП и организации, применяющие УСН, в обязательном порядке должны заполнить титульный лист и разделы, касающиеся непосредственно объекта налогообложения;

- при заполнении декларации УСН «доходы» раздел 3 прилагают только «упрощенцы», получившие средства в рамках целевого финансирования;

- отчет не надо сшивать, лучше скрепить его канцелярской скрепкой;

- все показатели указывают в полных рублях, без копеек;

- рекомендуется писать чернилами черного цвета;

- все буквы должны быть печатными заглавными (то же самое относится и к заполнению на компьютере);

- ошибки в документе нельзя исправлять при помощи корректирующего средства;

- все страницы должны быть пронумерованы;

- в каждом поле можно указывать только один показатель;

- печать документа должна быть только односторонней;

- в пустых клетках необходимо проставить прочерки.

Пример заполнения декларации УСН «доходы» 2017 года представлен далее.

Как заполнить декларацию УСН: последовательность действий

- Проверить актуальность имеющегося бланка отчета. Образец актуального бланка декларации УСН «доходы» можно скачать здесь.

- Определить, какие разделы подлежат заполнению. Если объектом налогообложения выбраны «Доходы» − налогоплательщик должен заполнить: титульный лист, разделы 1.1, 2.1.1. и 2.1.2. Ненужные листы сдавать не надо. Приведенный здесь образец заполнения декларации по УСН «доходы» можно взять за основу при составлении аналогичной формы отчетности для собственного ИП или фирмы.

- Заполнить поля на титульной странице: указать ИНН и КПП, код деятельности по ОКВЭД. В поле «Налогоплательщик» прописать наименование организации или ФИО предпринимателя. Все необходимые при заполнении титульного листа коды содержатся в приложениях к Порядку заполнения декларации. Раздел, предназначенный для заполнения инспектором ФНС, оставить пустым.

- Заполнить разделы 2.1.1 и 2.1.2. При этом можно использовать формулы-подсказки для расчета, указанные в бланке. В разделах 2.1.1 и 2.1.2 строка 140 декларации по УСН «доходы», а также строки 141-143 предназначены для обозначения сумм выплат, перечень которых приведен в п. 3.1 ст. 346.21 НК РФ (уплаченные страховые взносы, больничные, взносы по добровольному личному страхованию). Использование этих выплат дает возможность уменьшить сумму налога, подлежащего уплате.

- Если субъект предпринимательской деятельности не уплачивает торговый сбор – заполнять раздел 2.1.2 не нужно.

- Перейти к заполнению раздела 1.1. Тут надо указать код ОКТМО, суммы авансовых платежей к уплате, суммы налогов, подлежащих доплате или уменьшению за налоговый период.

- Если на протяжении отчетного периода ИП или организация получали средства в виде целевых поступлений, необходимо заполнить раздел 3. Здесь указывают информацию по каждому поступлению.

Нулевая декларация

Как заполнить декларацию по УСН «доходы», если в течение года субъект не осуществлял деятельность? В таких случаях надо заполнять только титульный лист. На всех остальных страницах прописывают ИНН/КПП, код ОКТМО, признаки налогоплательщика. В клетках, где должны быть указаны суммы доходов, налогов и платежей, проставляют прочерки. Отчет в обязательном порядке сдают в ФНС в сроки, установленные для сдачи отчетности. Приведенный здесь для декларации УСН «доходы» 2017 образец заполнения «нулевки» наглядно демонстрирует, как должен выглядеть грамотно составленный документ.

Бланк и образец заполнения декларации по УСН в 2019 году

Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны заполнить и сдать в свою налоговую инспекцию «Налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». В 2019 году используется форма по КНД 1152017, утвержденная Приказом ФНС России № ММВ-7-3/99@ от 26.02.2016 г.

Отчет подается один раз в году по итогам налогового периода: не позже 31 марта года для юридических лиц и не позже 30 апреля года для индивидуальных предпринимателей. Если какое из этих чисел попадает на выходной или праздничный день, крайний срок подачи отчетности по УСН переносится на ближайший будний день.

Шаблон данного документа предназначен для самостоятельного заполнения рассчитанных вручную значений.

Для автоматического заполнения декларации можно использовать онлайн-инструмент, представленный в левой колонке сайта.

Если вы хотите заполнить бланк декларации вручную, то шаблоны вы можете загрузить по ссылке ниже.

Скачать шаблон бланка в формате XLS (архив ZIP) . Для заполнения документа необходима программа Microsoft Excel или бесплатная LibreOffice Calc.

Скачать шаблон бланка в формате PDF (архив ZIP) . Для заполнения документа нужна программа Adobe Reader, или другая программа, способная работать с интерактивными полями (не все просмотровщики PDF это умеют).

Значения полей можно узнать, заполнив поля в калькуляторе в левой колонке сайта. Если будет поставлена галочка «Сформировать декларацию для печати», то вы получите бесплатно документ со всеми расчетами, на котором будет слово «Образец». Можно оплатить 99 рублей (кнопка «Убрать водяные знаки»), тогда скаченную по ссылке декларацию можно распечатать в двух экземплярах и предоставить в вашу налоговую инспекцию (лично или по почте), т.е. шаблон бланка вам не понадобиться.

Некоторые бухгалтерские программы изменяют внешний вид документа (вводят двумерный штрих-код, удаляют ограничительные рамки для ввода символов и пр.). Если это сделано в рамках действующего законодательства, то такие документы тоже можно предоставлять в налоговую инспекцию.

Но необходимо четко понимать, что на федеральном уровне утвержден именно представленный выше бланк и отказ в приеме данного бланка является нарушением законодательства.

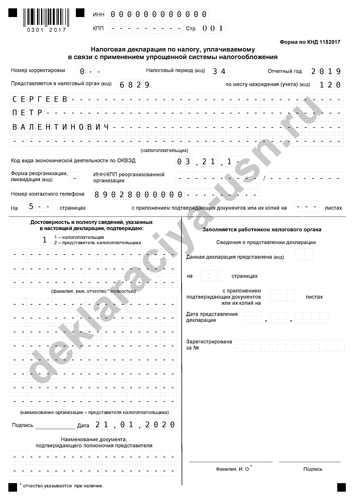

Разберем заполнение налоговой отчетности за 2019 год на примере индивидуального предпринимателя. Данные для расчетов и заполнения:

- ИП Сергеев Петр Валентинович

- ИНН 000000000000

- Отчетный год 2019

- Код налогового органа 6829

- ОКВЭД 03.21.1

- Телефон 89028000000

- Код по ОКТМО 68701000

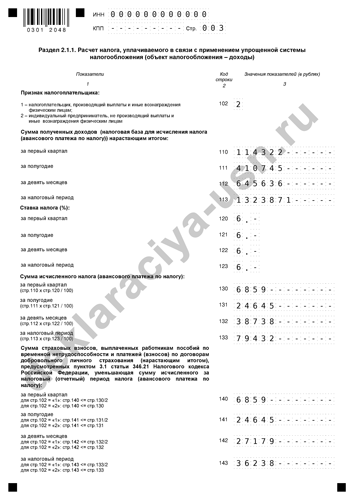

- Доходы в 1 квартале — 114321.55 руб., во втором квартале — 296423.14 руб., в третьем квартале — 234891.43 руб., в четвертом — 678234.80 руб.

- Было выплачено взносов в ФФОМС и ПФР (суммируем): в 1 квартале — 9059.50 руб., во втором квартале — 18119.00 руб., в третьем квартале — 0 руб., в четвертом — 9059.50 руб.

- Объект налогообложения предпринимателя «доходы», ставка налога 6%.

- ИП Сергеев П.В. является плательщиком торгового сбора, им были сделаны следующие выплаты: в 1 квартале — 3500 руб., во втором квартале — 4800 руб., в третьем квартале — 1200 руб., в четвертом — 1400 руб.

- У предпринимателя нет наемных рабочих (не производит выплат физическим лицам).

Строка 102. Ставим значение «2», это означает что предприниматель не работодатель, и он не производит выплаты физическим лицам.

Строка 110. Указываем доходы ИП за 1 квартал. Сумма 114322 руб. взята из исходных данных. В расчетах возможны дробные значения, но для внесения в документ суммы округляются в соответствии со ст. 52 НК РФ.

Строка 111. Складываются доходы, полученные в 1 и 2 кварталах, результат округляется. Заполняются доходы за полугодие.

114321.55 + 296423.14 = 410745 руб.

Строка 112. Складываются доходы ИП, полученные в 1, 2 и 3 кварталах, результат округляется. Данная сумма указывается в качестве дохода за 9 месяцев:

114321.55 + 296423.14 + 234891.43 = 645636 руб.

Строка 113. Суммируются доходы, полученные в 1, 2, 3 и 4 кварталах, результат округляется. Сумма указывается как доход предпринимателя за 4 квартала (год).

114321.55 + 296423.14 + 234891.43 + 678234.80 = 1323871 руб.

Строки 120, 121, 122, 123. В этих полях ставим процентную ставку налога, т.е. 6%. Вводим значение так: «6.- ».

Строка 130. Узнаем сумму исчисленного налога за 1 квартал:

Стр.110 * Стр.120 : 100 = 114322 * 6 : 100 = 6859 руб.

Строка 131 . Считаем сумму исчисленного налога за полугодие:

Стр.111 * Стр.121 : 100 = 410745 * 6 : 100 = 24645 руб.

Строка 132. Считаем сумму исчисленного налога за 9 месяцев:

Стр.112 * Стр.122 : 100 = 645636 * 6 : 100 = 38738 руб.

Строка 133. Узнаем сумму исчисленного налога за налоговый период:

Стр.113 * Стр.123 : 100 = 1323871 * 6 : 100 = 79432 руб.

Строка 140 . В строке 102 указано «2», значит строку 140 считаем следующим образом. Сумма взносов первого квартала 9059.50 руб. В пояснении к этой строке указано (знак «меньше или равно»), что Стр.140 не должна быть больше числа в Стр.130 = 6859, данное условие НЕ выполняется. Значит в Стр.140 мы должны указать только часть взносов за 1 квартал, максимально разрешенных в условии, т.е. 6859 руб.

Строка 141. В строке 102 указано «2», значит строку 141 считаем следующим образом. Суммируем взносы, уплаченные за 2 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.141 не может быть больше числа в Стр.131 = 24645, это условие НЕ выполняется. Значит в Стр.141 мы должны указать только часть взносов за полугодие, максимально возможных по условию, т.е. 24645 руб.

Строка 142 . В строке 102 указано «2», значит строку 142 считаем следующим образом. Суммируем взносы, уплаченные за 3 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.142 не может быть больше числа в Стр.132 = 38738, это условие выполняется. Значит в Стр.142 мы можем внести все взносы, выплаченные за 9 месяцев т.е. 27179 руб.

Строка 143. В строке 102 указано «2», значит строку 143 считаем следующим образом. Суммируем взносы, уплаченные за 4 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.143 не может быть больше числа Стр.133 = 79432, это условие выполняется. Значит в Стр.143 мы должны указать все взносы, выплаченные за год, т.е. 36238 руб.

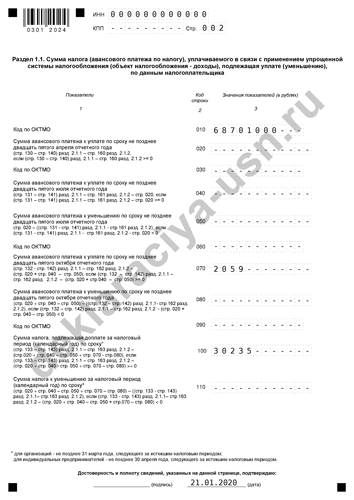

Строка 010. В этом поле указывается код ОКТМО, значение берется из исходных данных — 68701000.

Строка 020 . Считаем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (6859 — 6859) — 0 = 0 руб.

Получаем ноль, в Стр.020 вносим прочерк. Значит, по итогам квартала, авансовый налог не платить.

Строки 030, 060, 090. Эти поля заполняются только при изменении ОКТМО, поэтому при заполнении декларации ставим прочерки.

Строка 040. Считаем значение поля по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получается ноль, в Стр.040 вносим прочерк. По итогам полугодия авансовый налог не платится.

Строка 050. Смотрим выполнение условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получаем ноль, условие не выполняется, в Стр.050 вносим прочерк, значит суммы к уменьшению нет.

Строка 070. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

Данное число больше ноля, условие выполняется. Значение Стр.070 считается по той же формуле, поэтому в Стр.070 вписываем полученное число 2059. Эту сумму, в качестве авансового налога, необходимо было выплатить до 25 октября 2019 года.

Строка 080. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

Данное число больше ноля, условие НЕ выполняется. В Стр.080 вносим прочерк, суммы к уменьшению нет.

Строка 100 . Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

Данное число больше ноля, условие выполняется. Значение Стр.100 считается по той же формуле, поэтому в строку вписываем полученное число 30235.

Строка 110. Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

Данное число больше ноля, условие НЕ выполняется. В Стр.110 вносим прочерк, суммы к уменьшению нет.

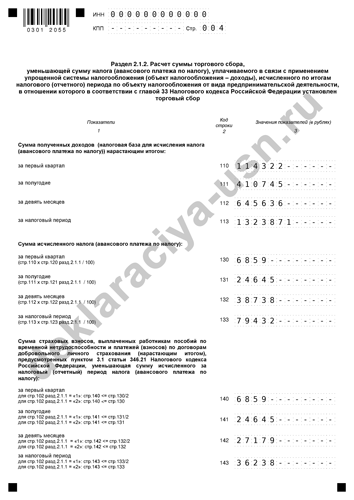

Строки 110, 111, 112, 113. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 130, 131,132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 140, 141,142, 143 раздела 2.1.1.

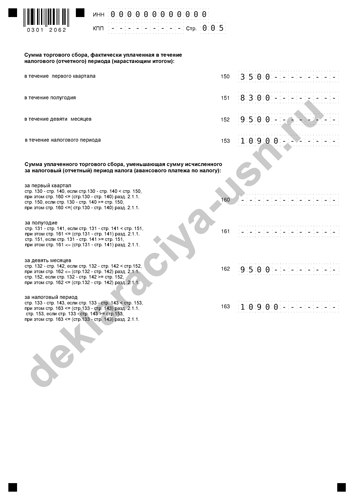

Строка 150. В это поле вносится сумма торгового сбора за 1 квартал (дробное число округляется) — 3500.

Строка 151. В это поле вносится сумма торгового сбора за полугодие, т.е. складываются значения торгового сбора за 1 и 2 кварталы (дробное число округляется), получаем 8300.

Строка 152. В это поле вносится сумма торгового сбора за 9 месяцев, т.е. складываются значения торгового сбора за 1, 2 и 3 кварталы (дробное число округляется), получаем 9500.

Строка 153. В это поле вносится сумма торгового сбора за год, т.е. складываются значения торгового сбора за четыре квартала (дробное число округляется), получаем 10900.

Строка 160. Смотрим выполнение условия «Стр.130 — Стр.140 меньше Стр.150»:

Стр.130 — Стр.140 = 6859 — 6859 = 0

Данное число (0) меньше Стр.150, значит Стр.160 должна равняться 0. Но нужно учитывать еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем и это условие:

Стр.130 — Стр.140 раздела 2.1.1 = 6859 — 6859 = 0.

Данное условие выполняется. Значит в Стр.160 вносим прочерк вместо полученного ноля.

Строка 161. Смотрим выполнение условия «Стр.131 — Стр.141 меньше Стр.151»:

Стр.131 — Стр.141 = 24645 — 24645 = 0

Данное число (0) меньше Стр.151, значит Стр.161 должна равняться 0. Но нужно учитывать еще одно условие: Стр.161 должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем и это условие:

(Стр.131 — Стр.141) раздела 2.1.1 = 24645 — 24645 = 0.

Данное условие выполняется. Значит в Стр.161 вносим прочерк вместо полученного ноля.

Строка 162. Смотрим выполнение условия «Стр.132 — Стр.142 меньше Стр.152»:

Стр.132 — Стр.142 = 38738 — 27179 = 11559

Данное число больше Стр.152, значит Стр.162 должна равняться Стр.152. Но нужно учитывать еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем и это условие:

(Стр.132 — Стр.142) раздела 2.1.1 = 38738 — 27179 = 11559.

Данное условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 9500.

Строка 163. Смотрим выполнение условия «Стр.133 — Стр.143 меньше Стр.153»:

Стр.133 — Стр.143 = 79432 — 36238 = 43194

Данное значение больше Стр.153, значит Стр.163 должна равняться Стр.153. Но нужно учитывать еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем и это условие:

(Стр.133 — Стр.143) раздела 2.1.1 = 79432 — 36238 = 43194.

Данное условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 10900.

В декларации по УСН нужно вносить только целые числа, поэтому дробные значения округляются. Обычно применяется правило арифметического округления, но при расчетах значений некоторых строк (напр. Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону.

Если в результате вычисления получился ноль, в поле ставим прочерк.

Декларация УСН для ООО

Организации, работающие на упрощённой системе налогообложения, сдают налоговую отчётность только раз в году. По нормам статьи 346.23 НК РФ декларация по УСН за 2018 год должна быть сдана не позднее 31 марта. Однако в 2019 году эта дата является выходным днём, поэтому крайний срок сдачи переносится на 1 апреля.

В этот же срок должны отчитаться и те организации, которые перешли на упрощённую систему, но временно не работают в рамках этого режима. При отсутствии доходов от деятельности в декларации УСН не будет числовых показателей, т.е. она будет нулевой.

Форма декларации по УСН

Как и все формы налоговой отчётности, декларация по УСН за 2018 год сдаётся на бланке, утверждённом Федеральной налоговой службой. Последний раз форма декларации для упрощённой системы была изменена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Это было необходимо, чтобы те, кто платит торговый сбор в Москве, смогли отражать в декларации уплаченные суммы.

Первый раз по новой форме упрощенцы отчитывались за 2017 год. В 2019 году бланк остаётся актуальным, поэтому декларация по УСН сдаётся по той же самой форме, что и прошлогодняя.

Полностью вся форма декларации состоит из 8 страниц, но заполняются не все из них.

- Упрощенцы с объектом «Доходы» оформляют титульный лист, разделы 1.1 и 2.1.1, а плательщики торгового сбора, кроме того, раздел 2.1.2.

- Плательщики УСН Доходы минус расходы сдают титульный лист, разделы 1.2 и 2.2.

Если на любом объекте налогообложения УСН были получены целевые средства, то их указывают в разделе 3.

Контрольные соотношения в декларации

Многие налоговые декларации проверяются в автоматическом режиме, для чего устанавливаются контрольные соотношения показателей. Они приводятся в письме ФНС от 30.05.2016 № СД-4-3/9567@, кроме того, указываются в самой форме декларации.

Например, если соотношение по строкам р. 1.1 ст. 020 = р. 2.1.1 (ст. 130 — ст. 140) — р. 2.1.2 ст. 160 => окажется неверным, значит, неправильно рассчитана сумма авансового платежа за первый квартал отчётного года.

В таком случае инструкция обязывает налогового инспектора направить налогоплательщику требование представить пояснения в течение пяти дней или внести соответствующие исправления. И если будет установлен факт нарушения налогового законодательства, то составляется акт проверки по статье 100 НК РФ.

Чтобы избежать этого и не иметь недоимки по налогу, перед сдачей декларации стоит убедиться, что все контрольные соотношения показателей у вас соблюдаются.

Правила заполнения декларации по УСН

Порядок заполнения декларации, как правило, указывается в том же нормативном акте, который утвердил конкретную форму налоговой отчётности. Полную инструкцию по заполнению декларации можно найти в приказе ФНС России от 26.02.2016 № ММВ-7-3/99@. А основные правила мы укажем здесь.

- Титульный лист заполняют стандартно: указывают ИНН и КПП организации, её фирменное наименование, код налогового периода (для годовой декларации это 34), отчётный год, код ИФНС, основной код ОКВЭД, контакты и имя руководителя или лица, действующего по доверенности.

- При заполнении используют только печатные заглавные символы.

- Каждую страницу декларации распечатывают на одной стороне листа, страницы не сшивают и не скрепляют.

- При заполнении отчётности от руки разрешены чернила чёрного, фиолетового, синего цветов, в незаполненных полях ставят прочерки.

- Если декларация оформляется на компьютере, то применяется шрифт Courier New высотой 16 — 18 пунктов, числовые показатели выравниваются по последнему правому знакоместу, в пустых полях прочерки необязательны.

- Числовые показатели указываются в полных рублях.

- Ошибки, помарки, исправления, зачеркивания не допускаются.

- Нумеруют только заполненные страницы декларации, не заполненные листы не сдают.

Декларацию подают в ту инспекцию, куда организация поставлена на налоговый учёт по своему юридическому адресу. И хотя отчётность можно направить почтой ценным письмом с описью вложения, рекомендуем лично подавать в ИФНС два экземпляра декларации. Один из них, с отметкой инспекции, надо хранить у себя вместе с другими отчётными документами.

За нарушение срока сдачи декларации по УСН за 2018 год организацию оштрафуют на сумму не менее 1 000 рублей. А если срок просрочки превысит 10 дней, то к штрафу добавят ещё одну санкцию – блокировку расчётного счёта ООО.

Какие данные отражают в декларации по УСН

Перед тем, как рассмотреть заполнение декларации по УСН за 2018 год на примерах, разберёмся в том, какие сведения в ней отражают. Как и другая налоговая отчётность, декларация по упрощёнке должна содержать итоговую сумму налога к уплате. А для её расчета нужны такие данные:

- Налоговая база. Для УСН Доходы учитываются только доходы от реализации товаров, работ, услуг, а также внереализационные доходы, перечисленные в статье 346.15 НК РФ. Для другого варианта УСН – Доходы минус расходы – размер дохода определяется аналогично. Что касается расходов, то они должны быть экономически обоснованными, документально подтверждёнными и перечисленными в перечне статьи 346.16 Налогового кодекса РФ.

- Налоговая ставка. Для разных объектов налогообложения на УСН установлены разные налоговые ставки. Для варианта «Доходы» стандартная ставка 6%, хотя регионы вправе снижать её до 1%. Для объекта «Доходы минус расходы» ставка составляет от 15% до 5%, в зависимости от соответствующего регионального нормативного акта. Действующую налоговую ставку в декларации указывают отдельно за каждый отчётный период.

- Сумма страховых взносов, уплаченных за работников. Для УСН Доходы уплаченные суммы взносов очень важны, потому что они уменьшают исчисленные налоговые платежи. Для упрощёнки Доходы минус расходы страховые взносы отдельно не указывают, а включают их в общие расходы.

Если организация правильно ведёт налоговый учёт, то все эти данные отражаются в книге КУДиР. То есть, перед заполнением годовой декларации надо просто выписать нужные сведения из книги.

Заполнение декларации по УСН Доходы за 2018 год

Посмотрим на примере, как заполнить годовую декларацию по УСН Доходы за 2018 год для агентства недвижимости ООО «Твой дом».

В налоговом учёте для упрощённой системы налогообложения действует порядок указания доходов и расходов нарастающим итогом с начала года. Отчётными периодами, по окончании которых упрощенец должен заплатить авансовые платежи, признаются первый квартал, полугодие и девять месяцев.

Но хотя никакие расходы для формирования налоговой базы на УСН Доходы в расчёт не принимаются, на основании п. 3.1 ст. 346.21 НК РФ можно уменьшить сам рассчитанный налоговый платеж.

Для этого учитывают суммы страховых взносов, уплаченных за работников. При этом действует ограничение – уменьшить налоговый платеж можно на уплаченные взносы, но не более, чем на 50%. Право учитывать всю сумму уплаченных взносов и уменьшать налоговый платёж до нуля имеют только ИП без работников. У организаций, которые по умолчанию признаются работодателями, такой возможности нет.

Например, в первом квартале ООО «Твой дом» получило доходов на 410 000 рублей, а взносов за работников заплатило на 26 000 рублей. Авансовый платёж за первый квартал составил 410 000 * 6% = 24 600 рублей, но уменьшить его можно только до (24 600/2) 12 300 рублей, хотя взносов заплачено даже больше, чем исчисленный авансовый платёж.

В таблице мы отразим доходы и страховые взносы, перечисленные за работников, за каждый квартал в отдельности.

Образец заполнения декларации по УСН в 2018-2019 годах

Кем и как подается декларация по упрощенной системе налогообложения

Декларация по налогу, уплачиваемому в связи с применением УСН, подается всеми налогоплательщиками, избравшими упрощенную систему налогообложения.

Для заполнения декларации используются данные из книги о доходах и расходах. Декларация подается ежегодно как юридическими, так и физическими лицами — предпринимателями.

Налоговый отчет может быть подан лично (или через представителя), посредством отправки почтовой корреспонденции или через каналы телекоммуникационной связи. Каждый налогоплательщик сам выбирает удобный для себя способ. Обязанность сдавать отчет в электронном формате для налогоплательщиков не предусмотрена.

Как отправить налоговую отчетность через интернет, узнайте из публикации.

При сдаче декларации через представителя необходимо иметь в виду, что ИП придется оформить на доверенное лицо нотариально заверенную доверенность. А вот юридическим лицам достаточно распечатать обычный бланк доверенности и заверить ее своей печатью и подписью руководителя.

Куда и в какой срок сдается налоговая декларация по УСН

Налоговая декларация по УСН за отчетный налоговый период подается юридическими лицами до конца марта года, следующего за отчетным, а ИП — до конца апреля. Если налогоплательщик прекращает деятельность либо теряет право работать на УСНО, отчетность сдается до 25 числа месяца, который следует за одним из перечисленных событий.

При сдаче декларации по УСН за 2018 год «упрощенцы» – юридические лица могут отчитаться позднее предусмотренной налоговым законодательством даты – вместо 31.03.2019 (выпадающего на воскресенье, выходной день) они могут представить налоговую отчетность по УСН 01.04.2019 (понедельник).

Для ИП срок сдачи декларации за 2018 год – не позднее 30.04.2019.

Налогоплательщики — индивидуальные предприниматели сдают декларацию в ИФНС по адресу своей прописки, а юридические лица — в налоговую службу, которой они подотчетны по своему юридическому адресу, указанному в учредительной документации.

О порядке сдачи декларации налогоплательщиками-«упрощенцами» читайте в этой статье.

Порядок заполнения декларации по УСН

Налоговая декларация по УСН заполняется от руки или машинописным способом. Правила заполнения стандартные, как и для всех отчетных документов. Не должно быть никаких исправлений, листы нужно соединить скрепкой, а не скобой от степлера, чтобы не повредить штрих-код.

Необходимо представлять в инспекцию только заполненные листы — пустые листы не сдаются. Печать фирмы (при наличии) и подпись руководителя ставятся на титульном листе, в специально предназначенном для этого месте.

В декларацию заносятся данные, округленные до рубля. Все страницы отчета должны быть пронумерованы, сшивать листы не нужно. Заполнять декларацию следует начиная со 2-го раздела, поскольку при заполнении 1-го используются данные из 2-го раздела. Налогоплательщикам, избравшим разные объекты налогообложения, для заполнения предлагаются индивидуальные листы.

Так, те, кто платит 6% со своих доходов, заполняют листы подраздела 2.1, а затем 1.1. Налогоплательщики, уплачивающие налог в виде установленной субъектами налогообложения дифференцированной ставки (либо 15%, если размер субъектами не установлен) от разницы между доходами и расходами, заполняют соответственно подразделы 2.2 и 1.2.

Заполнение декларации по УСНО индивидуальным предпринимателем

Порядок заполнения декларации индивидуальным предпринимателем мало чем отличается от заполнения ее налогоплательщиком — юридическим лицом. Техническое отличие заключается в том, что в шапке титульного и всех последующих листов не заполняется номер КПП (ставятся прочерки), поскольку у ИП его просто нет.

Для заполнения поля «ИНН» ИП может взять необходимую информацию из свидетельства о постановке на учет в налоговом органе физлица по месту жительства в РФ.

В разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» ИП не нужно указывать свои Ф. И. О. Ему достаточно проставить личную подпись и дату подписания декларации.

По коду строки 102 раздела 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)» ИП указывает:

- 1 – если он производит выплаты и иные вознаграждения физическим лицам;

- 2 – если вышеуказанные выплаты ИП не производит.

Если в поле 102 ИП указал 2, в строках 140-143 он отражает уплаченные страхвзносы в ПФ РФ, ФФОМС в фиксированном размере – эти суммы уменьшают сумму налога (авансовых платежей по налогу). На данных ИП не распространяется ограничение в виде 50% от суммы исчисленного налога (авансового платежа по налогу). При этом сумма страховых взносов, уплаченных в налоговом (отчетном) периоде и относящихся к данному налоговому периоду, отражаемая по кодам строк 140–143, не должна быть больше суммы исчисленного налога (авансовых платежей по налогу), указанной, соответственно, по кодам строк 130–133.

В остальном различия в заполнении декларации ИП и юридическими лицами отсутствуют.

Предельный срок сдачи декларации для ИП на месяц больше, чем для юридических лиц.

Налоговая декларация по УСН за 2013 год

За последние несколько лет декларация по УСН и порядок ее заполнения менялись неоднократно. Если «упрощенцу» понадобиться подать уточненку за прошлые периоды, ему необходимо владеть информацией о действовавшей в тот период форме.

Декларация по УСН образца 2013 года оформлялась по форме, утвержденной приказом ФНС России от 22 июня 2009 года № 58н. По общим правилам уточненная декларация сдается на той форме бланка, которая действовала в уточняемый период, поэтому при сдаче уточненки за 2013 год должен использоваться указанный выше бланк.

Налоговая декларация по УСН за 2013 год заметно отличалась от формы, которая использовалась при сдаче отчетности за 2014 год. Так, в старой декларации не разбивались по подразделам данные, вносимые в разделы 1 и 2, для налогоплательщиков, применявших разные объекты налогообложения.

Кроме того, в бланке декларации по УСН 2013 года (образец заполнения которой можно без труда найти в интернете), не было раздела 3, в котором сегодня отражаются данные о суммах, поступивших в рамках финансирования из бюджета или благотворительности.

Форма декларации УСН за 2014-2015 годы

Форма налоговой декларации по УСН, применяемая для отчетности за 2014-2015 годы, утверждена приказом ФНС от 04.07.2014 № ММВ-7-3/352».

Налоговая декларация по УСН 2014—2015 годов более удобна для заполнения данных, поскольку в ней учтены прошлые недоработки. Так, налогоплательщики, уплачивающие 6% от доходов, сдают свои листы, а те, кто платит 5–15% от разницы между доходами и расходами, заполняют и сдают другие листы.

Листы различаются не только в части нумерации подразделов, но и порядком заполнения граф. В разделе 2 указываются суммы за каждый квартал, а не за целый год, как было в прежней декларации. При заполнении декларации УСН образца 2014 года (в том числе образца заполнения декларации УСН «доходы» за 2015 г.) можно заметить, что в разделе 1 больше не требуется указывать КБК, а аббревиатура ОКАТО заменена ОКТМО. Кроме того, в разделе 1 появилась строчка для указания аванса к уменьшению.

В связи с тем, что с 2015 года вновь зарегистрированные налогоплательщики обрели право в течение двух лет уплачивать налог по ставке 0%, была разработана новая форма декларации. Такие налогоплательщики подавали отчет на бланке, рекомендованном письмом ФНС России от 20.05.2015 № ГД-4-3/8533@.

Образец заполнения декларации УСН 2016-2017 гг.

Образец заполнения декларации УСН за 2016-2017 гг. может потребоваться тем, кто никогда не сдавал налоговую отчетность.

Образец заполнения декларации УСН 2017 г. потребуется для отчета за 2016-2017 годы. – ее бланк и порядок заполнения утвержден приказом ФНС от 26.02.2016 № ММВ-7-3/99@.

Что делать, если декларация УСН сосдержит ошибки и не принята к обработке, читайте здесь.

Где скачать декларацию по УСН образца 2018 года

Форма бланка для отчетности по УСН за 2018 год утверждена тем же приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Скачать декларацию по УСН за 2018 год вы можете бесплатно по ссылке ниже:

Образец заполнения декларации по УСН вы найдете по ссылке.

Кроме того форма декларации по УСН за 2018 год доступна для скачивания как на официальных сайтах ФНС и ГНИВЦ, так и на сайтах справочно-правовых систем. Чтобы быть уверенным, что скачанная декларация УСН 2018 года актуальна и не содержит ошибок, лучше пользоваться авторитетными ресурсами.

Например, на сайте ФНС (www/nalog.ru) «упрощенцам» доступен комплект документов, необходимый для успешной сдачи декларации по УСН за 2018 год:

- форма налоговой декларации по УСН и порядок ее заполнения;

- формат представления декларации по УСН в электронной форме;

- схема налоговой декларации по УСН;

- контрольные соотношения для самостоятельной проверки декларации по УСН (письмо ФНС от 30.05.2016 № СД-4-3/9567@).

Разобраться с заполнением нулевой декларации вы сможете с помощью статьи «Как заполнить нулевую отчетность по УСН?».

Итоги

Декларацию по УСН за 2018 год необходимо оформить на бланке, утвержденном приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Применяющим упрощенку юридическим лицам нужно успеть отчитаться не позднее 01.04.2019 (перенос с воскресенья 31.03.2019), а от ИП налоговики ждут отчет не позднее 30.04.2019.