Декларация по усн в 2019 — 2020 Скачать бланк сроки сдачи

Бланк и образец заполнения декларации по УСН в 2019 году

Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны заполнить и сдать в свою налоговую инспекцию «Налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». В 2019 году используется форма по КНД 1152017, утвержденная Приказом ФНС России № ММВ-7-3/99@ от 26.02.2016 г.

Отчет подается один раз в году по итогам налогового периода: не позже 31 марта года для юридических лиц и не позже 30 апреля года для индивидуальных предпринимателей. Если какое из этих чисел попадает на выходной или праздничный день, крайний срок подачи отчетности по УСН переносится на ближайший будний день.

Шаблон данного документа предназначен для самостоятельного заполнения рассчитанных вручную значений.

Для автоматического заполнения декларации можно использовать онлайн-инструмент, представленный в левой колонке сайта.

Если вы хотите заполнить бланк декларации вручную, то шаблоны вы можете загрузить по ссылке ниже.

Скачать шаблон бланка в формате XLS (архив ZIP) . Для заполнения документа необходима программа Microsoft Excel или бесплатная LibreOffice Calc.

Скачать шаблон бланка в формате PDF (архив ZIP) . Для заполнения документа нужна программа Adobe Reader, или другая программа, способная работать с интерактивными полями (не все просмотровщики PDF это умеют).

Значения полей можно узнать, заполнив поля в калькуляторе в левой колонке сайта. Если будет поставлена галочка «Сформировать декларацию для печати», то вы получите бесплатно документ со всеми расчетами, на котором будет слово «Образец». Можно оплатить 99 рублей (кнопка «Убрать водяные знаки»), тогда скаченную по ссылке декларацию можно распечатать в двух экземплярах и предоставить в вашу налоговую инспекцию (лично или по почте), т.е. шаблон бланка вам не понадобиться.

Некоторые бухгалтерские программы изменяют внешний вид документа (вводят двумерный штрих-код, удаляют ограничительные рамки для ввода символов и пр.). Если это сделано в рамках действующего законодательства, то такие документы тоже можно предоставлять в налоговую инспекцию.

Но необходимо четко понимать, что на федеральном уровне утвержден именно представленный выше бланк и отказ в приеме данного бланка является нарушением законодательства.

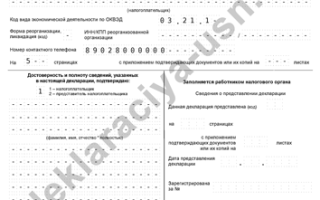

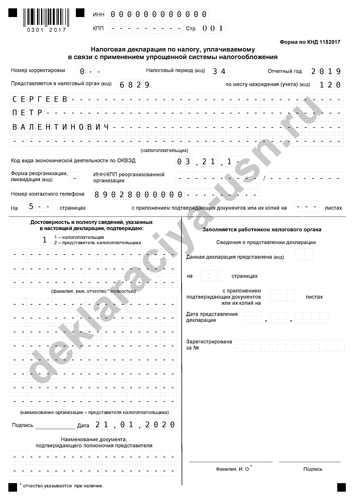

Разберем заполнение налоговой отчетности за 2019 год на примере индивидуального предпринимателя. Данные для расчетов и заполнения:

- ИП Сергеев Петр Валентинович

- ИНН 000000000000

- Отчетный год 2019

- Код налогового органа 6829

- ОКВЭД 03.21.1

- Телефон 89028000000

- Код по ОКТМО 68701000

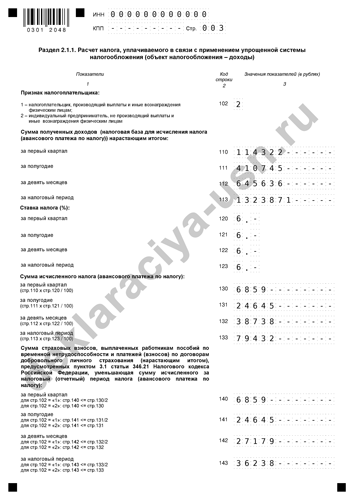

- Доходы в 1 квартале — 114321.55 руб., во втором квартале — 296423.14 руб., в третьем квартале — 234891.43 руб., в четвертом — 678234.80 руб.

- Было выплачено взносов в ФФОМС и ПФР (суммируем): в 1 квартале — 9059.50 руб., во втором квартале — 18119.00 руб., в третьем квартале — 0 руб., в четвертом — 9059.50 руб.

- Объект налогообложения предпринимателя «доходы», ставка налога 6%.

- ИП Сергеев П.В. является плательщиком торгового сбора, им были сделаны следующие выплаты: в 1 квартале — 3500 руб., во втором квартале — 4800 руб., в третьем квартале — 1200 руб., в четвертом — 1400 руб.

- У предпринимателя нет наемных рабочих (не производит выплат физическим лицам).

Строка 102. Ставим значение «2», это означает что предприниматель не работодатель, и он не производит выплаты физическим лицам.

Строка 110. Указываем доходы ИП за 1 квартал. Сумма 114322 руб. взята из исходных данных. В расчетах возможны дробные значения, но для внесения в документ суммы округляются в соответствии со ст. 52 НК РФ.

Строка 111. Складываются доходы, полученные в 1 и 2 кварталах, результат округляется. Заполняются доходы за полугодие.

114321.55 + 296423.14 = 410745 руб.

Строка 112. Складываются доходы ИП, полученные в 1, 2 и 3 кварталах, результат округляется. Данная сумма указывается в качестве дохода за 9 месяцев:

114321.55 + 296423.14 + 234891.43 = 645636 руб.

Строка 113. Суммируются доходы, полученные в 1, 2, 3 и 4 кварталах, результат округляется. Сумма указывается как доход предпринимателя за 4 квартала (год).

114321.55 + 296423.14 + 234891.43 + 678234.80 = 1323871 руб.

Строки 120, 121, 122, 123. В этих полях ставим процентную ставку налога, т.е. 6%. Вводим значение так: «6.- ».

Строка 130. Узнаем сумму исчисленного налога за 1 квартал:

Стр.110 * Стр.120 : 100 = 114322 * 6 : 100 = 6859 руб.

Строка 131 . Считаем сумму исчисленного налога за полугодие:

Стр.111 * Стр.121 : 100 = 410745 * 6 : 100 = 24645 руб.

Строка 132. Считаем сумму исчисленного налога за 9 месяцев:

Стр.112 * Стр.122 : 100 = 645636 * 6 : 100 = 38738 руб.

Строка 133. Узнаем сумму исчисленного налога за налоговый период:

Стр.113 * Стр.123 : 100 = 1323871 * 6 : 100 = 79432 руб.

Строка 140 . В строке 102 указано «2», значит строку 140 считаем следующим образом. Сумма взносов первого квартала 9059.50 руб. В пояснении к этой строке указано (знак «меньше или равно»), что Стр.140 не должна быть больше числа в Стр.130 = 6859, данное условие НЕ выполняется. Значит в Стр.140 мы должны указать только часть взносов за 1 квартал, максимально разрешенных в условии, т.е. 6859 руб.

Строка 141. В строке 102 указано «2», значит строку 141 считаем следующим образом. Суммируем взносы, уплаченные за 2 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.141 не может быть больше числа в Стр.131 = 24645, это условие НЕ выполняется. Значит в Стр.141 мы должны указать только часть взносов за полугодие, максимально возможных по условию, т.е. 24645 руб.

Строка 142 . В строке 102 указано «2», значит строку 142 считаем следующим образом. Суммируем взносы, уплаченные за 3 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.142 не может быть больше числа в Стр.132 = 38738, это условие выполняется. Значит в Стр.142 мы можем внести все взносы, выплаченные за 9 месяцев т.е. 27179 руб.

Строка 143. В строке 102 указано «2», значит строку 143 считаем следующим образом. Суммируем взносы, уплаченные за 4 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.143 не может быть больше числа Стр.133 = 79432, это условие выполняется. Значит в Стр.143 мы должны указать все взносы, выплаченные за год, т.е. 36238 руб.

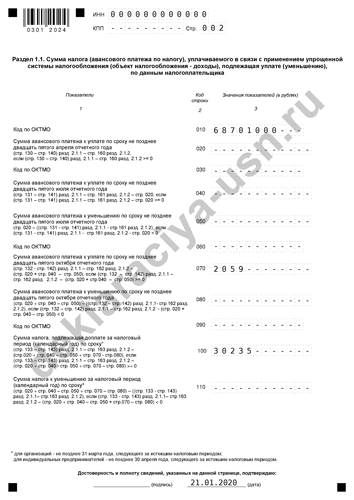

Строка 010. В этом поле указывается код ОКТМО, значение берется из исходных данных — 68701000.

Строка 020 . Считаем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (6859 — 6859) — 0 = 0 руб.

Получаем ноль, в Стр.020 вносим прочерк. Значит, по итогам квартала, авансовый налог не платить.

Строки 030, 060, 090. Эти поля заполняются только при изменении ОКТМО, поэтому при заполнении декларации ставим прочерки.

Строка 040. Считаем значение поля по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получается ноль, в Стр.040 вносим прочерк. По итогам полугодия авансовый налог не платится.

Строка 050. Смотрим выполнение условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получаем ноль, условие не выполняется, в Стр.050 вносим прочерк, значит суммы к уменьшению нет.

Строка 070. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

Данное число больше ноля, условие выполняется. Значение Стр.070 считается по той же формуле, поэтому в Стр.070 вписываем полученное число 2059. Эту сумму, в качестве авансового налога, необходимо было выплатить до 25 октября 2019 года.

Строка 080. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

Данное число больше ноля, условие НЕ выполняется. В Стр.080 вносим прочерк, суммы к уменьшению нет.

Строка 100 . Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

Данное число больше ноля, условие выполняется. Значение Стр.100 считается по той же формуле, поэтому в строку вписываем полученное число 30235.

Строка 110. Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

Данное число больше ноля, условие НЕ выполняется. В Стр.110 вносим прочерк, суммы к уменьшению нет.

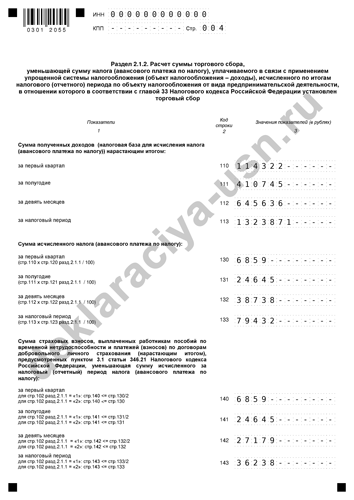

Строки 110, 111, 112, 113. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 130, 131,132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 140, 141,142, 143 раздела 2.1.1.

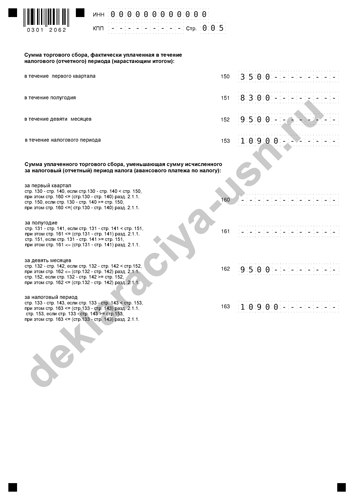

Строка 150. В это поле вносится сумма торгового сбора за 1 квартал (дробное число округляется) — 3500.

Строка 151. В это поле вносится сумма торгового сбора за полугодие, т.е. складываются значения торгового сбора за 1 и 2 кварталы (дробное число округляется), получаем 8300.

Строка 152. В это поле вносится сумма торгового сбора за 9 месяцев, т.е. складываются значения торгового сбора за 1, 2 и 3 кварталы (дробное число округляется), получаем 9500.

Строка 153. В это поле вносится сумма торгового сбора за год, т.е. складываются значения торгового сбора за четыре квартала (дробное число округляется), получаем 10900.

Строка 160. Смотрим выполнение условия «Стр.130 — Стр.140 меньше Стр.150»:

Стр.130 — Стр.140 = 6859 — 6859 = 0

Данное число (0) меньше Стр.150, значит Стр.160 должна равняться 0. Но нужно учитывать еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем и это условие:

Стр.130 — Стр.140 раздела 2.1.1 = 6859 — 6859 = 0.

Данное условие выполняется. Значит в Стр.160 вносим прочерк вместо полученного ноля.

Строка 161. Смотрим выполнение условия «Стр.131 — Стр.141 меньше Стр.151»:

Стр.131 — Стр.141 = 24645 — 24645 = 0

Данное число (0) меньше Стр.151, значит Стр.161 должна равняться 0. Но нужно учитывать еще одно условие: Стр.161 должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем и это условие:

(Стр.131 — Стр.141) раздела 2.1.1 = 24645 — 24645 = 0.

Данное условие выполняется. Значит в Стр.161 вносим прочерк вместо полученного ноля.

Строка 162. Смотрим выполнение условия «Стр.132 — Стр.142 меньше Стр.152»:

Стр.132 — Стр.142 = 38738 — 27179 = 11559

Данное число больше Стр.152, значит Стр.162 должна равняться Стр.152. Но нужно учитывать еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем и это условие:

(Стр.132 — Стр.142) раздела 2.1.1 = 38738 — 27179 = 11559.

Данное условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 9500.

Строка 163. Смотрим выполнение условия «Стр.133 — Стр.143 меньше Стр.153»:

Стр.133 — Стр.143 = 79432 — 36238 = 43194

Данное значение больше Стр.153, значит Стр.163 должна равняться Стр.153. Но нужно учитывать еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем и это условие:

(Стр.133 — Стр.143) раздела 2.1.1 = 79432 — 36238 = 43194.

Данное условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 10900.

В декларации по УСН нужно вносить только целые числа, поэтому дробные значения округляются. Обычно применяется правило арифметического округления, но при расчетах значений некоторых строк (напр. Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону.

Если в результате вычисления получился ноль, в поле ставим прочерк.

Отчетность УСН в 2019 году: таблица и сроки сдачи деклараций и отчетов

![]()

![]()

Сначала о том, почему тема отчетности УСН в 2019 году так популярна. Почему так много ресурсов ежегодно публикуют списки, таблицы, рекомендации по декларациям и отчетам. На самом деле всё очевидно.

Одна из основных обязанностей индивидуальных предпринимателей – это сдача отчетности. На основании этих данных рассчитываются налоги и взносы, поэтому ФНС строго следит за тем, чтобы декларации и отчеты сдавались в установленные сроки, которые меняются из года в год.

Если вовремя не отчитаться, есть риск получить не только штраф, но и блокировку расчетного счета. Это всегда случается неожиданно, и может полностью парализовать деятельность бизнеса. Чтобы не создавать себе лишних проблем, надо знать свой бухгалтерский календарь отчетности и уплаты налогов. В этой статье мы расскажем про отчетность ИП на УСН в 2019 году.

Какую отчетность сдает ИП

Перед тем, как перейти к отчетности, которую сдают плательщики упрощенной системы, немного информации о видах отчетности для ИП в 2019 году.

Виды отчетности ИП на УСН

Налоговая отчетность

Это декларации, которые соответствуют выбранной системе налогообложения. На каждом режиме есть свои формы деклараций, они по-разному заполняются и сдаются в разные сроки. Исключение – патентная система налогообложения: ИП на патенте не сдают никаких деклараций. Расчет налога здесь производится без их участия, на основании потенциально возможного годового дохода, установленного муниципальным правовым актом. Подробно о заполнении деклараций мы писали в статьях «Декларация по УСН за 2018 год для ИП» и «Нулевая декларация по УСН» (про декларации ЕНВД напишем в будущем, следите за обновлениями на сайте).

![]()

![]()

Бухгалтерская отчетность

От ведения бухучета ИП освобождены на основании статьи 6 закона от 06.12.2011 N 402-ФЗ, однако вести его добровольно никто не запрещает. Но обычно бухучет ведут только некоторые предприниматели на ОСНО, которые имеют большие обороты и дорогие основные средства. Для ИП на спецрежимах бухучет излишен.

Отчетность за работников

Кадровая отчетность очень сложная и объемная, для всех систем налогообложения она одинаковая. Если у вас есть или будут работники, найдите бухгалтера или подключитесь к специализированному бухгалтерскому сервису. Справиться с отчетами за работников самому, без специальных знаний, будет проблематично.

Статистическая отчетность

Это самая непонятная отчетность, потому что Росстат проверяет деятельность ИП выборочно. Исключение — периоды сплошного наблюдения за деятельностью малого бизнеса, которые проводят каждые 5 лет. В остальное время отчитываются только те предприниматели, которые попали в выборку и получили от Росстата запрос о предоставлении сведений.

Отчетность по налогам на имущество

Индивидуальный предприниматель остается физическим лицом, у которого в собственности может быть транспорт или недвижимость. Специальных отчетов для этого нет, ИП получает уведомление об уплате налогов от своей ИФНС. Этим предприниматель отличается от организаций, которые самостоятельно сдают декларации по транспортному, земельному налогу и по налогу на имущество.

Но хотя перечень видов отчетности выглядит внушительным, многие индивидуальные предприниматели на УСН легко с этим справляются. Если у ИП нет работников, его налоговый календарь будет очень коротким.

Отчетность ИП на УСН без работников

Для упрощенной системы налогообложения установлена всего одна налоговая декларация. Она сдается по итогам отчетного года, не позднее 30 апреля следующего года. По авансовым платежам специального расчета нет.

Форма годовой декларации на УСН утверждена приказом ФНС России от 26.02.2016 N ММВ-7-3/99@. Бланк для упрощенцев с объектом налогообложения «Доходы» и «Доходы минус расходы» один и тот же, но заполнять надо разные страницы. По страховым взносам за себя ИП не отчитывается, сведения об уплаченных суммах видны из годовой декларации.

Вовремя сдать налоговую декларацию по УСН должны все индивидуальные предприниматели, которые когда-то подали уведомление о переходе на этот режим. Даже если деятельность в рамках упрощенной системы не ведется (ИП совмещает УСН с другими режимами или вообще не занимается бизнесом), все равно надо отчитаться. Декларация в этом случае будет нулевой.

Однако от этой обязанности могут освободить только тех упрощенцев, которые работают на варианте «Доходы» и всю выручку проводят через кассовый аппарат в онлайн-режиме. В любом случае, соответствующий закон в данный момент еще не принят, поэтому сдать годовую декларацию в 2019 году надо всем индивидуальным предпринимателям.

![]()

![]()

Форма КУДиР для упрощенной системы утверждена Приказом Минфина России от 22.10.2012 N 135н (с изменениями, внесенными Приказом Минфина России от 07.12.2016 N 227н). Напоминаем, что сдавать книгу учета доходов и расходов в налоговую инспекцию уже не надо, это обязанность отменена. Однако будьте готовы предоставить КУДиР для проверки сведений, указанных в годовой декларации.

Налоговая декларация по УСН в 2019 году

Налоговая декларация по УСН представляется ИП и юридическими лицами, применяющими упрощенный режим налогообложения. Рассмотрим вкратце порядок и особенности заполнения и сдачи отчетности на упрощенке, сроки и способы представления ее в налоговые органы.

В каких случаях нужно сдавать отчетность по УСН

- При ведении деятельности и получении дохода.

- При отсутствии деятельности и (или) налогооблагаемой базы.

- При закрытии ИП или ликвидации ООО, применявших УСНО.

Виды отчетности по упрощенной системе налогообложения

В зависимости от данных, отражаемых в отчетности, можно выделить:

- Декларацию с начислениями.

- Нулевую декларацию.

Отличие данных деклараций состоит в том, что нулевая отчетность подается в случае, если деятельность фактически не велась и (или) налогооблагаемая база по УСН отсутствовала. Во всех остальных случаях сдается отчетность с начислениями.

В зависимости от вида выбранного объекта можно выделить:

- Декларацию по УСН 6%.

- Декларацию по УСН 15%.

Несмотря на то, что декларации заполняются по одной форме, вид объекта («доходы» или «доходы минус расходы») влияет на то, какие листы заполняются.

ИП и ООО на УСН 6% (доходы) заполняют Титульный лист, Разделы 1.1 и 2.1.1, а также раздел 2.1.2 если они являются плательщиками торгового сбора.

ИП и ООО на УСН 15% (доходы минус расходы) заполняют соответственно Титульный лист, Разделы 1.2 и 2.2.

Раздел 3 заполняется на любом объекте (6% или 15%) если упрощенцем были получены средства целевого финансирования, целевые поступления и иные средства, поименованные в п.1 и 2 ст. 251 НК РФ.

Форма декларации 2019 года

В 2019 году отчетность по УСН изменений не претерпела и по-прежнему сдается по форме, утвержденной Приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

Скачать бланк формы по КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Скачать бланк формы по КНД 1152017 налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Примечание: чтобы понять, что перед вами актуальная форма отчетности необходимо обратить внимание на последние 4 цифры штрих-кода. При изменении формы декларации меняется значение штрих-кода. У актуальной на 2019 год декларации по УСН последние 4 цифры кода: 2017

Образцы заполнения отчетности по УСН в 2019 году.

Общие требования к заполнению отчетности

- Все стоимостные показатели указываются в полных рублях.

Значения свыше 50 копеек округляются до рубля, а меньше – отбрасываются.

- Страницы декларации нумеруются в особом порядке.

Номер страницы отображается в трехзначном формате, например, для первой страницы указывается значение – «001», для десятой – «010».

- Все сведения в декларацию вносятся слева направо.

Но, если документ заполняется на компьютере, числовые показатели (сумма налога, доходы, расходы, страховые взносы) выравниваются по правому краю.

- Текстовые показатели (ФИО ИП, наименование организации) указываются в виде заглавных печатных букв.

Данное правило касается, как заполнения декларации от руки, так и с помощью компьютера.

- При внесении сведений вручную используются ручки синего, фиолетового или черного цвета.

Если отчетность формируется с помощью программных средств, то необходимо использовать шрифт – CourierNew 16 – 18.

- В незаполненных ячейках и строках ставятся прочерки.

Если какое-либо из полей остается незаполненным или заполненным не полностью, в свободных ячейках ставятся прочерки (при заполнении на компьютере) или одна сплошная черта (при заполнении вручную).

- Использование корректирующих средств не допускается.

Если допущена ошибка декларацию необходимо заполнить еще раз, использовать замазки, ластики и иные корректирующие средства законодатель не разрешает.

- Двусторонняя печать, а также скрепление листов документа, приводящее к порче штрих-кода, не допускается.

Каждый лист страницы печатается на одной стороне, и в конце скрепляется либо степлером (за пределами штрих-кода), либо скрепкой.

Способы заполнения декларации

Декларацию по упрощенной системе налогообложения можно заполнить:

- От руки, использовав бланк отчетности, полученный в налоговом органе, или скачанный из Интернета.

Получить бланк актуальной формы можно в любом налоговом органе, отказать в его выдаче сотрудник инспекции не вправе.

- С помощью компьютера.

Заполнить отчетность самостоятельно можно также с помощью компьютера, предварительно скачав бланк с Интернета, например с сайта ФНС РФ.

- С помощью сторонних сервисов и программ.

Срок сдачи отчетности на упрощенке

Декларация по упрощенке сдается один раз в год, по итогам налогового периода, которым является календарный год.

Примечание: по итогам отчетных периодов декларация не сдается, но уплачиваются страховые взносы.

ИП отчитываются за год в срок не позднее 30 апреля года, следующего за отчетным.

Организации в срок не позднее 31 марта года, следующего за отчетным.

Таблица № 1. Сроки сдачи декларации за 2017-2019 года.

Бланки налоговой декларации по упрощенной системе-2019

blanki_nalogovoy_deklaracii_po_uproshchennoy_sisteme-2019.jpg

Похожие публикации

Бланки налоговой декларации по упрощенной системе 2019 года имеют унифицированную структуру, формы едины для всех налогоплательщиков-«упрощенцев». Правила начисления налоговых обязательств по УСН и их уплаты в бюджет прописаны в главе 26.2 НК РФ, а используемые субъектами хозяйствования формы налоговой отчетности разрабатываются налоговиками и утверждаются отдельными правовыми актами – приказами ФНС.

Сроки представления декларационных форм в ИФНС регламентируются ст. 346.23 НК РФ:

для предприятий крайней датой является 31 марта следующего за отчетным года (в 2019 г. срок продлен до 1 апреля в связи с выходным, совпавшим с последним днем срока для декларации за 2018г.);

для частных коммерсантов (ИП) последним днем сдачи отчета является 30 апреля следующего года (30 апреля 2019г. для отчетности за 2018 г.).

Налоговая декларация (упрощенная система налогообложения 2019): бланк

«Упрощенцы» при осуществлении предпринимательской деятельности обязаны организовать внутреннюю систему документооборота так, чтобы была обеспечена возможность своевременного и полного доведения результатов работы до фискальных структур. Субъектам хозяйствования, применяющим УСН, понадобятся следующие документы:

Декларация по УСН – «упрощенцы» должны ежегодно сдавать ее в контролирующий орган (в ИФНС). Ее шаблон утвержден приказом ФНС от 26.02.2016 г. № ММВ-7-3/99@.

Для заполнения декларации потребуется правильно оформленная Книга учета доходов и расходов (КУДиР). Ее ведут не только ИП, но и юрлица. Образец КУДиР представлен в приказе авторства Минфина от 22.10.2012 г. № 135н (с 2018 года применяется редакция от 07.12.2016).

Для перехода на УСН или с «упрощенки» на другие режимы налогообложения надо использовать унифицированные бланки, утвержденные ФНС в приказе от 02.11.2012 г. № ММВ-7-3/829@ (формы уведомлений и информационных сообщений, направляемых в налоговую инспекцию).

Бланк декларации по упрощенной системе налогообложения в 2019 году применяется тот же, что и ранее, с момента представления отчетности по итогам 2016 года, хотя проекты по изменению декларации имеются. «Упрощенцы» с разными объектами налогообложения по спецрежиму, готовят декларации по одному образцу, но у них будет отличаться структура заполненных страниц:

при налогообложении доходов заполнению подлежит титульный лист с разделами 1.1 и 2.1.1, при наличии оснований отчет может быть дополнен данными из раздела 2.1.2 (если имели место расчеты с бюджетом по торговому сбору) и раздела 3 (если было целевое финансирование);

при налогообложении прибыли (доходы минус расходы) заполнять надо титульную страницу и листы с разделами 1.2 и 2.2, в случаях целевых поступлений и раздел 3.

Заполнение декларации по упрощенной системе налогообложения за 2018 год

Общие требования к заполнению УСН-декларации:

Все стоимостные показатели должны быть отражены в полных рублях без копеек.

В контролирующий орган подаются только заполненные листы, они должны иметь сквозную нумерацию, первый номер всегда присваивается титульной странице.

Отчет можно подготовить на бумажных носителях или сформировать его в электронном виде (при средней численности более 100 чел. электронная форма обязательна).

Стоимостные параметры о вырученных за год средствах и понесенных затратах вносятся в декларацию из КУДиР.

Форма декларации (упрощенная система налогообложения) за 2018 год заполняется с учетом некоторых особенностей:

титульный лист обязателен для всех ситуаций, он подается в составе декларации как ИП, так и налогоплательщиками из категории юрлиц;

если не заполнен ни один показатель раздела, эти страницы не подлежат включению в подаваемый отчет;

на сдаваемых листах декларации не должно быть пустых граф – если информации для внесения в конкретную ячейку нет, в ней ставится прочерк.

Бланк декларации упрощенной системы за 2018 год в разделе 1.1 содержит сведения о начисленном налоговом обязательстве при применении объекта налогообложения «доходы». В этом блоке указываются коды ОКТМО и суммы перечислений с привязкой к крайним датам внесения авансовых платежей. В последних строках раздела выводится итог налога, который должен быть доплачен налогоплательщиком в бюджет (или наоборот – прописывается размер переплаты). Расчет налога приводится в разделе 2.1.1 – поквартально расписываются суммы полученных доходов, ставки налогообложения и начисленные обязательства, фиксируется величина страховых взносов для корректировки на нее налога.

В разделе 1.2 выводится сумма налогового обязательства субъектами хозяйствования, избравшими признак налогообложения в виде доходов, уменьшенных на расходы. Правила заполнения этого листа аналогичны алгоритму оформления раздела 1.1. Расчет налога отражается в разделе 2.2 – поквартально расписываются размеры выручки, учитываемых с целью налогообложения затрат, выводится налоговая база, указываются убытки, налоговые ставки, после чего осуществляется итоговый расчет обязательств перед бюджетом.

Раздел 3 предназначен для отчета об использовании поступивших средств или имущества в рамках благотворительности или целевых поступлений. Заполняют его только те, кто получал такие средства или имущество. Использованные не по назначению средства (графа 7) относят к внереализационным расходам.

Изменения по декларациям УСН

Отчетность за 2018 год «упрощенцы» сдают в прежнем режиме и по ранее действовавшей форме. Исходя из положений проекта Минфина РФ о направлениях налоговой политики на 2019-2021 г.г., планируется, что в будущем плательщики УСН по «доходам», перешедшие на онлайн-ККТ, не будут подавать ежегодные декларации. Это связано с тем, что налоговики смогут сами отслеживать налоговую базу таких «упрощенцев» в режиме онлайн. Обязательное условие – использование онлайн-кассы в течение всего налогового периода. Чтобы данное новшество вступило в силу, необходимо внесение изменений в НК РФ. Возможно, такие корректировки появятся в течение 2019 года, поэтому освобождения от сдачи отчетности «упрощенцам» стоит ожидать не ранее 2020 года.

Скачать бланк декларации можно по ссылке. Образец заполнения декларации по доходам можно посмотреть здесь, а по доходам/расходам – здесь.