Что такое дебиторская задолженность простыми словами

Дебиторская задолженность — это…

Дебиторская задолженность — это один из наиболее ликвидных активов предприятия. Однако сумма дебиторской задолженности — это то, что может стать причиной недостатка финансирования, особенно без соотнесения с кредиторской задолженностью и без эффективного управления этими видами задолженностей. В настоящей статье пойдет речь о понятиях дебиторской и кредиторской задолженности, о рисках, связанных с наличием долговых активов и обязательств, а также о некоторых способах снижения этих рисков.

Понятие дебиторской задолженности – это мы должны или нам должны?

Дебиторская задолженность – это долг внешних контрагентов и работников предприятия перед организацией.

Дебиторская задолженность покупателей возникает в случае предоставления им отсрочки платежа (в этом случае говорят о коммерческом кредите), а также при неисполнении покупателем своих обязательств по договору об оплате полученных товаров, работ, услуг. Предоплата поставщикам товаров, работ, услуг также включается в состав дебиторской задолженности. Примерами такой дебиторки могут служить арендные депозиты или суммы, оплаченные за годовую подписку печатных изданий.

В составе дебиторской задолженности числится переплата по налогам, сборам и взносам во внебюджетные фонды, а также различная задолженность работников перед организацией, например:

- суммы, полученные работниками под отчет;

- переплата по заработной плате;

- задолженность по займам, полученным от предприятия;

- долг по возмещению недостач и материального ущерба.

Что такое кредиторская задолженность предприятия простыми словами

Кредиторская задолженность – это долг предприятия перед внешними контрагентами, бюджетом и внебюджетными фондами, а также работниками предприятия.

Кредиторская задолженность возникает, если предприятие получило товары, работы или услуги, оприходовало их в учете, но не исполнило обязательства по оплате. Задолженность перед кредиторами бывает текущей и просроченной в зависимости от права на отсрочку платежа и даты возникновения долга.

Так, например, заработная плата начисляется в бухгалтерском учете в последний день месяца, а выплачивается в начале следующего месяца. На конец месяца начисления кредиторская задолженность перед работниками предприятия по выплате заработной платы будет текущей. В случае невыплаты заработной платы в установленный срок такая задолженность будет считаться просроченной.

Рассмотрим, каким образом дебиторка и кредиторка отражаются в бухгалтерской отчетности предприятия.

Дебиторка и кредиторка за год в ф. 1 баланса и в других формах годовой отчетности

В зависимости от срока погашения кредиторку делят на долгосрочную (более года) и краткосрочную (менее года) и, в соответствии с этой классификацией, показывают в бухгалтерском балансе. Кредиторская задолженность в балансе – это либо долгосрочное обязательство, которое отражается в разделе IV, либо краткосрочное обязательство, которое отражается по строке 1520 раздела V.

Дополнительную информацию о порядке заполнения бухгалтерского баланса читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Дебиторская задолженность отражается по строке 1230 в разделе II бухгалтерского баланса.

Подробнее об отражении в балансе дебиторки и порядке расшифровки статьи 1230 читайте в статье «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Дебиторская и кредиторская задолженность – это важные показатели бухгалтерской отчетности предприятия, которые подлежат расшифровке в пояснениях к отчетности (п. 27 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина РФ от 06.07.1999 № 43н). Расшифровка дебиторки и кредиторки интересует пользователей отчетности в первую очередь, т. к. эти активы и обязательства могут быть источниками рисков.

Что значит соотношение дебиторской и кредиторской задолженности?

Соотношение дебиторской и кредиторской задолженности – немаловажный предмет анализа финансового состояния предприятия. Однако его нельзя рассматривать обособленно от других статей отчетности.

Если кредиторка превышает дебиторку – это может означать, что предприятие испытывает нехватку оборотных средств, но также может значить, что предприятие располагает достаточным количеством других ресурсов, например денежных средств.

Однозначно можно сказать, что отсрочка платежей, предоставленная покупателям, должна быть меньше или равна отсрочке платежей в адрес поставщиков предприятия. В противном случае предприятие будет испытывать острую нехватку средств, необходимых для расчетов с кредиторами, с вытекающими из этой ситуации дополнительными расходами на уплату пени и штрафов.

Необходимо понимать, что пользоваться терминами «дебиторская задолженность» и «кредиторская задолженность» необходимо правильно. Если вы напишете покупателю претензию следующего содержания: «Просим оплатить дебиторскую задолженность по договору поставки», ваш контрагент не поймет сущность просьбы, т. к. задолженность перед вашей компанией у него числится как кредиторка.

Важно! При оформлении юридически значимых документов не обозначайте задолженность как кредиторскую или дебиторскую, используйте понятия, определенные в договоре.

Дебиторская и кредиторская задолженность является источником рисков

Можно выделить следующие риски, связанные с дебиторкой и кредиторкой:

- кредитный риск (риск неисполнения обязательств дебиторами);

- риск потери ликвидности (риск неисполнения обязательств перед кредиторами);

- операционный риск (риск потерь и убытков вследствие недостатков в системах контроля и управлении).

Какие же меры должно принимать предприятие для снижения влияния рисков на текущую деятельность?

Работа по предотвращению возникновения просроченных и невозможных к взысканию долгов покупателей (кредитный риск) начинается с оценки благонадежности клиентов перед заключением договора. Для такой оценки мало проанализировать бухгалтерскую отчетность клиента. Важно иметь информацию об участии будущего покупателя в судебных процессах, налоговых спорах, проверить полномочия должностных лиц, подписывающих юридические документы, а также провести другие необходимые проверки.

Безусловно, самым надежным способом предотвращения взыскания долгов с покупателей является работа на основе предоплаты, но в рыночных условиях приходится находить компромиссные варианты оплаты, в т. ч. предоставление отсрочки платежа.

Работа по прогнозированию денежных потоков в зависимости от полученной и предоставленной отсрочки платежа может значительно снизить риск потери ликвидности.

Снижение операционных рисков достигается построением четкой системы управления дебиторской и кредиторской задолженностью. Одним из элементов управления дебиторской задолженностью является страхование дебиторки.

Страхование дебиторской задолженности

Как работает страхование дебиторской задолженности? Предприятие заключает договор со страховой компанией, где определяются основные условия договора страхования, включая перечень страховых случаев, порядок оценки финансового положения должников и другие. Например, в договоре страхования может быть определено, что страховым случаем признается неисполнение обязательств покупателем в течение определенного договором страхования срока.

Страховая компания и страхователь определяют перечень и объем дебиторской задолженности, подлежащей страхованию.

Обратите внимание! Страховая компания не страхует дебиторскую задолженность в целом, а тщательно подходит к оценке рисков неплатежей в разрезе каждого клиента страхователя.

Что же происходит в результате наступления страхового случая? Страховая компания выплачивает предприятию-страхователю сумму застрахованной дебиторской задолженности с определенным дисконтом, т. е. часть суммы долга списывается в расходы предприятия. После этого право требования задолженности переходит к страховой компании.

Несмотря на то что страхование дебиторской задолженности является достаточно надежным инструментом в снижении кредитных рисков, предприятию стоит сопоставить предстоящие расходы и предполагаемую выгоду от данного вида страхования.

Итоги

Для того чтобы обеспечить конкурентоспособные коммерческие условия для своих клиентов, в частности, предоставить им отсрочку платежа, предприятие должно найти источник финансирования собственных расходов на период отсрочки. Кредиторская задолженность предприятия является одним из таких источников финансирования текущей деятельности предприятия. Грамотное и эффективное управление дебиторской и кредиторской задолженностью является залогом успеха любой коммерческой деятельности.

Что такое дебиторская задолженность простыми словами

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Дебиторская задолженность – это одно из ключевых понятий бухгалтерского учета.

Сегодня мы рассмотрим в деталях, что такое дебиторская задолженность (ее еще называют «дебиторка»), как она классифицируется и какими параметрами характеризуется.

Дебиторская задолженность — это.

Одним из важнейших критериев финансовой стабильности любого коммерческого предприятия является объем задолженности в денежном эквиваленте. При этом задолженность дифференцируется (разделяется) на 2 вида:

Кто может быть должен предприятию (организации, компании)? В роли должника может оказаться любое физическое или юридическое лицо из следующего перечня:

- контрагент (кто это?), получивший в свое распоряжение товар (услугу), но еще не оплативший покупку;

- контрагент, получивший инвестиции (что это?), но пока не окупивший их;

- сотрудник, получивший командировочное финансирование;

- контрагент, получивший предоплату за какой-либо товар или услугу, и т.д.

Вывод: дебиторская задолженность (ДЗ) компании – это сумма долгов физических и юридических лиц данной компании в денежном эквиваленте.

В переводе с латинского (debet) – «он должен». Лица, которые являются должниками, называются дебиторами.

Дебиторская задолженность по бухгалтерскому «раскладу» – это оборотный актив компании (совокупность ценностей, использующаяся в хозяйственной деятельности предприятия для получения прибыли).

Это значит, что дебиторка является ценностью, которая через определенный срок обратится в денежный эквивалент. Но в то же время ДЗ порождает косвенные потери в доходах предприятия т. к. не является «живыми» деньгами, которые можно сей момент пустить в оборот.

Образование дебиторской задолженности – это всегда финансовый риск для компании.

Если компания не отпускает товар без оплаты, не инвестирует сторонние коммерческие проекты, то говорят, что предприятие придерживается консервативной кредитной политики. И, напротив, говорят, что компания, берущая на себя повышенные финансовые риски, ведет агрессивную кредитную политику.

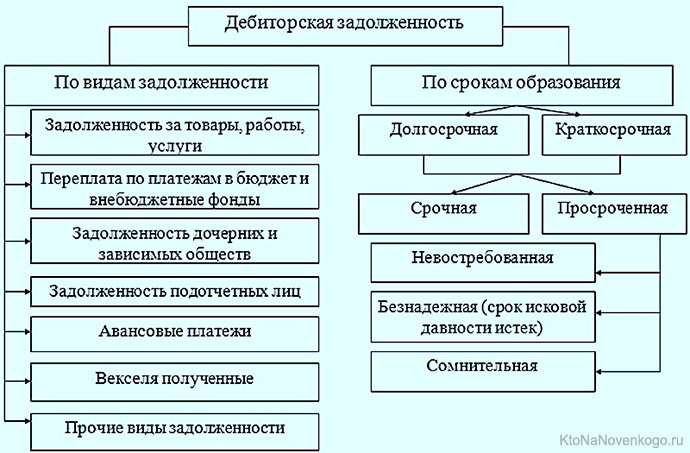

Виды дебиторской задолженности

Классификация ДЗ представлена на схеме ниже:

По видам задолженности все понятно, рассмотрим подробней классификацию ДЗ по срокам ее образования:

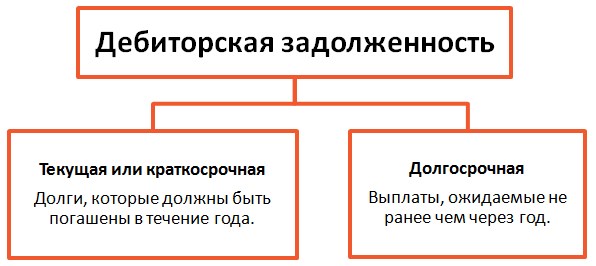

- долгосрочная: срок погашения – более 1 года;

- краткосрочная – менее 1 года.

В свою очередь, эти два вида ДЗ подразделяются на 2 подвида:

- срочную ДЗ, что подразумевает, что срок погашения еще не истек;

- просроченную ДЗ, срок ее выплаты уже прошел. Принято различать 3 вида просроченной дебиторской задолженности:

- невостребованная (по каким-либо причинам долг не был востребован),

- безнадежная (срок исковой давности в 3 года, в течение которого долг можно было востребовать согласно ст. 196 Гражданского Кодекса РФ, уже истек),

- сомнительная (отсутствует уверенность в погашении задолженности контрагентом).

Также ДЗ дифференцируют по периоду просрочки:

- текущая – срок просрочки не превысил 90 дней;

- проблемная – просрочка от 91 дня до 1 года;

- хроническая – просрочка от 1 до 3 лет;

- безнадежная – просрочка свыше 3 лет (срок исковой давности истек).

Как оборачиваемость влияет на дебиторскую задолженность

Предприятие финансово устойчиво, если дебиторская задолженность ликвидна (т.е. может быть обращена в денежные средства за минимальный период времени).

Показатель ликвидности ДЗ называется коэффициентом оборачиваемости дебиторской задолженности. В бухгалтерии обозначается аббревиатурой RTR (receivables turnover ratio) и рассчитывается по следующей формуле:

- В – выручка, полученная от реализации продукции за определенный период времени (месяц, квартал, год);

- ∑ДЗ – средняя сумма дебиторской задолженности по всем контрагентам, вычисляется по такой формуле: (∑ДЗ на начало периода + ∑ДЗ на конец периода) / 2.

Коэффициент показывает, сколько раз в течение определенного периода ДЗ может быть обращена в денежные средства.

Чем больше количественный показатель этого коэффициента, тем выше ликвидность ДЗ.

Для увеличения объективности полученных данных, вычисления проводятся в динамике как в целом по всем должникам, так и в разрезе каждого конкретного контрагента.

Анализируя приведенную выше формулу, можно сделать вывод: чтобы увеличить коэффициент оборачиваемости ДЗ, нужно:

- увеличить выручку от продаж;

- уменьшить ДЗ;

- выполнить п.1 и п.2 одновременно.

Период оборота дебиторской задолженности (DSO (day’s sales outstanding)) также является важным показателем при анализе финансовой устойчивости компании. Численное значение DSO показывает, за какой период времени ДЗ может быть превращена в денежные средства. Формула:

подставляем в нее формулу расчета RTR (приведена в статье выше) → DSO = 365 /(В / ∑ДЗ) = (365 х ∑ДЗ) / В, где:

- 365 – количество дней в году;

- ∑ДЗ – средняя сумма дебиторской задолженности, вычисляется как (∑ДЗ на начало года + ∑ДЗ на конец года) / 2;

- В — выручка за год.

Пример расчета периода оборота дебиторки

Предприятие по пошиву обуви в 2018 году на начало года имело ДЗ = 1 млн.руб., на конец года = 2 млн.руб. Выручка за этот год составила 10 млн. руб. Рассчитаем период оборота ДЗ, подставив числовые данные в форму, приведенную выше:

(365 х ((1 млн. + 2 млн.) / 2)) / 10 млн. = (365 х 1,5 млн.) / 10 млн. = 547,5 млн. / 10 млн. = 54,7 (дня).

Из этой статьи мы узнали, что такое дебиторская задолженность, и даже можем теперь рассчитать ее период оборота. Знания не могут быть лишними. Читайте наш блог!

Автор статьи: Елена Копейкина

Дебиторская задолженность

1. Что такое дебиторская задолженность?

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности:

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

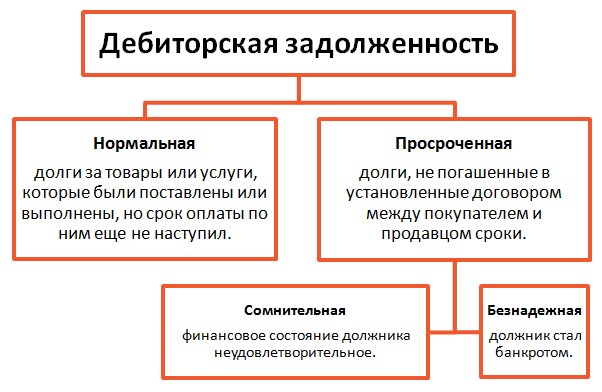

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать).

6. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

7. Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

8. Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: образец 2 (скачать).

Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать).

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

Что такое кредиторская задолженность и дебиторская задолженность

Существует всего два вида задолженности. Должны могут быть вам (вашей компании), либо у вас существует задолженность перед третьим лицом (организацией).

В первом случае, для обозначения задолженности используется понятие дебиторская, во втором, кредиторская. Соответственно лица, которые должны вам, это дебиторы. А те, которым должны вы, кредиторы.

Причины возникновения дебиторской задолженности

Задолженность, относящаяся к дебиторской, фиксируется в бухучёте в тех случаях, когда ваша организация вносит на счета поставщика авансовый платёж. Либо в ситуациях, когда товар в адрес покупателя отгружен, а средства за него ещё предстоит получить.

Отношения с персоналом также могут привести к возникновению дебиторки. Например, сотруднику выдана сумма, превышающая начисленную ему заработную плату. Излишки требуется вернуть в кассу, либо отработать.

Иными словами, дебиторская задолженность (далее по тексту, ДЗ) – это сумма, которая должна быть выплачена вашей компании. Чаще всего в число дебиторов попадают компании, берущие займы, либо покупатели. Аналогичный статус получает и заёмщик, являющийся физическим лицом. Например, владелец определённой доли в уставном капитале или сотрудник.

ДЗ в обязательном порядке включается в бухгалтерские отчётные документы, и подлежит учёту на двух счетах:

- 62, где фиксируются все расчёты с заказчиками и покупателями;

- 76, по которому отслеживаются расчёты с имеющимися у компании кредиторами и дебиторами.

Этот вид задолженности является весьма динамичным показателем, прямо зависящим от текущего взаимодействия организации с деловыми партнёрами и клиентами.

Фактически именно данная задолженность является основным фактором. Формирующим прибыль организации. Кроме того, ДЗ это основной источник, формирующий собственный капитал компании.

Причины появления кредиторской задолженности

Задолженность, именуемая кредиторской, возникает в бухгалтерском учёте в момент приобретения компанией у третьего лица каких-либо товаров (услуг, работ). При этом данные организации приобретают статус поставщиков.

Ещё одной причиной возникновения кредиторки является перечисление аванса будущим покупателем.

Внутренние взаимоотношения также формируют кредиторскую задолженность организации. Это, например, невыплаченная персоналу зарплата.

Резюмируем. Кредиторская задолженность (далее по тексту, КЗ), определённый вид задолженности, возникающей на договорных основаниях. Пример. Ваша организация приобретает комплектующие у третьей стороны для выпуска собственных товаров. Их стоимость будет формировать кредиторскую задолженность.

Важно. При учёте данной задолженности не будут учитываться расходы на упаковку закупленной продукции и её доставку.

Законодательно определены следующие виды подобной задолженности:

- долги за полученную продукцию, подлежащие погашению в сроки, указанные в соответствующих договорах;

- за предоставленные услуги (поставленные товары, выполненную работу), сроки погашения которых уже истекли;

- сотрудникам компании по зарплате;

- по внесению платежей в различные внебюджетные фонды.

Имеющаяся КЗ учитывается согласно действующим положениям, на конкретных счетах, каждый из которых предназначен для определённых видов подобной задолженности для последующего отражения в бух. отчётности.

Следовательно, определение «КЗ» включает не только те платежи, сроки выполнения которых уже прошли, но и текущие обязательства компании перед кредиторами.

Компаниям предоставлено право списания КЗ в двух случаях: после её фактического погашения, либо тогда, когда кредитор не посчитал необходимым взыскать её в установленные для этого сроки.

Согласно российскому законодательству сроки давности по кредитам составляют 3 года (для контрагентов, являющихся субъектами российского права).

Кредиторская задолженность, это имеющиеся обязательства организации, которые она обязана погасить в полном объёме в указанные сроки. Эта графа в отчётности задаёт (по сути) основные расходы компании на текущую деятельность.

Виды дебиторской задолженности

Указанную задолженность принято подразделять на пару основных видов:

- обычная (стандартная, текущая);

- неоправданная (просроченная).

ДЗ, именуемая стандартной, включает предоставление третьему лицу займа, оформленного кредитным договором, в котором указывается предоставленная сумма и срок её возврата. Подобная задолженность является плановой и требует погашения в должные (согласованные) сроки. В противном случае, она автоматически переносится в категорию просроченной. Организация-дебитор, нарушившая договорные сроки, обязана будет дополнительно выплатить пени и штраф.

Чтобы минимизировать риски возникновения подобных задолженностей кредитор обязан:

- своевременно проводить анализ отчётности по долгам;

- стремиться находить наиболее эффективные и действенные пути организации взаимодействия со всеми дебиторами.

Для чего проводятся реструктуризации, выполняется автоматизация процессов, осуществляется сотрудничество исключительно с надёжными и рекомендованными контрагентами.

- Уступать третьим лицам право на требование имеющихся долгов (посредством заключения договоров цессии с возможностью переуступки прав).

Независимо от видов имеющейся ДЗ работу в этом направлении со всеми контрагентами необходимо проводить постоянно. Подобные виды задолженности, это потенциальный доход любой компании.

Варианты списания дебиторской задолженности

Действующее законодательство предусматривает право организации на списание просроченной ДЗ в ряде конкретных случаев:

- если прошло 3 года (т.е. истёк срок установленной законом исковой давности);

- существует решение о том, что взыскать имеющуюся ДЗ невозможно;

- когда организация-дебитор ликвидирована.

Согласно Налоговому Кодексу ДЗ можно списать по статье вне реализационных расходов, с обязательным созданием специального резерва по имеющимся сомнительным долгам. Но только в случаях признания её безнадёжной.

При списании долга в убыток, закон допускает анулирование подобной задолженности без уменьшения на данную сумму налогооблагаемой базы (раздел, налог на прибыль). Это прямые убытки для организации.

Чтобы списать ДЗ требуется предварительно составить акт о её инвентаризации, приложив к нему обоснование и приказ директора организации.

Можно списать ДЗ до момента ликвидации дебитора. Так как любой ликвидации предшествует длительная по времени процедура, именуемая банкротством.

В это время назначенные конкурсные управляющие собирают собрания всех кредиторов, в ходе которых озвучиваются финансовые требования к организации-дебитору.

По завершению конфискации имущества должника и его реализации вырученные средства передаются кредиторам в порядке очерёдности. Установленной действующими законами.

Российское законодательство предоставляет возможность компаниям-кредиторам в этот период полностью списать имеющуюся по данному заёмщику ДЗ.

Непросроченная задолженность списывается после погашения должником имеющихся по счетам задолженностей.

Выводы

Постоянная продуманная и целенаправленная работа организации с имеющимися у неё ДЗ и КЗ очень важна для финансового благополучия фирмы. В этих целях требуется организовать в компании постоянно ведущийся финансовый мониторинг и с особой тщательностью подходить к вопросу выбора возможных контрагентов для последующей совместной работы.