Агентский договор на возмещение коммунальных услуг образец

Энциклопедия решений. Агентский договор на оплату коммунальных услуг

Агентский договор на оплату коммунальных услуг

На практике одним из способов обеспечения арендатора коммунальными услугами является заключение агентского договора на оплату коммунальных услуг.

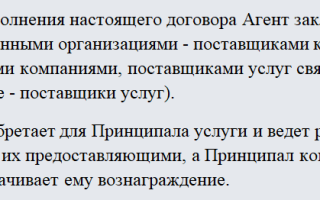

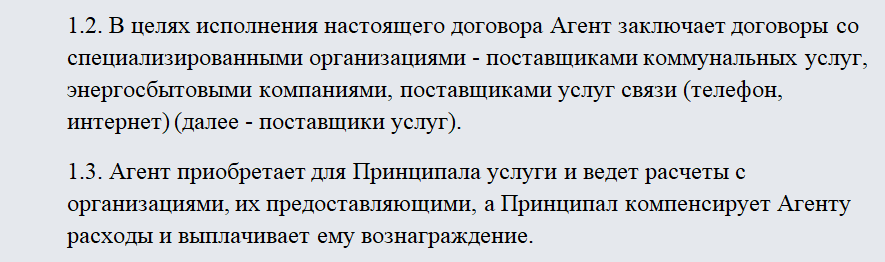

Заключая такой договор, арендодатель выступает в роли агента, приобретающего коммунальные услуги для арендатора (принципала). В целях исполнения договора агент заключает договоры со специализированными организациями — поставщиками услуг. Впоследствии агент (арендодатель) как посредник перевыставляет счета, полученные от поставщиков коммунальных услуг, арендатору.

Следует учитывать, что исходя из определения агентского договора агент должен совершить отдельную сделку или ряд сделок во исполнение именно этого договора. На практике же зачастую арендодатель заключает договоры с поставщиками коммунальных услуг еще до того момента, как имущество сдается в аренду и на снабжение коммунальными ресурсами всего здания в целом, то есть в интересах всех будущих арендаторов. В такой ситуации необходимо учитывать вывод, сделанный Президиумом ВАС РФ в п. 6 Обзора практики разрешения споров по договору комиссии, приведенном в информационном письме от 17.11.2004 N 85, а именно: сделка, совершенная до установления отношений по договору комиссии, не может быть признана заключенной во исполнение поручения комитента.

Таким образом, сделка с третьими лицами агентом, выступающим от своего имени, но за счет принципала (то есть по модели договора комиссии), должна быть совершена после заключения агентского договора и только во исполнение интересов принципала.

Договор, заключенный между арендатором и арендодателем, должен соответствовать требованиям, предъявляемым к посредническим договорам гражданским законодательством (гл. 51 и 52 ГК РФ).

Законодательство РФ не содержит специальных требований к форме агентского договора на оплату коммунальных услуг. Применению подлежат общие правила о форме совершения сделок (ст. 158-165 ГК РФ).

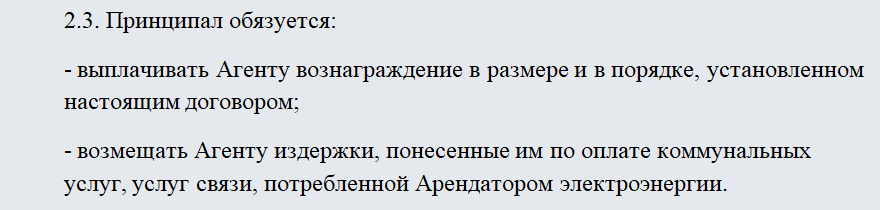

За оказанные посреднические услуги принципал (арендатор) должен выплатить агенту вознаграждение в согласованном в агентском договоре размере (ст. 1006 ГК РФ).

Арендодатель-агент должен представить арендатору отчет и документальное подтверждение расходов на коммунальные услуги, произведенных в пользу последнего (ст. 1008 ГК РФ).

Агентский договор на оплату коммунальных услуг прекращается по общим основаниям прекращения обязательств, а также по специальным основаниям, установленным для агентского договора в ст. 1010 ГК РФ.

Агентский договор на коммунальные услуги

Добавлено в закладки: 1

Всем известно, что иметь собственное помещение для своего бизнеса позволят себе очень немногие. Большая часть компаний отдает предпочтение тому, чтобы помещения (и складские, и офисные) арендовать.

Зачастую арендодатель устанавливает плату таким образом: постоянная часть (в условных единицах или рублях за квадратный метр) вдобавок возмещение коммунальных расходов. Данный вариант объясняется тем, что поставщики коммунальных услуг не желают с каждым арендатором, который может в любой момент съехать заключать договоры, предпочитая контактировать непосредственно с собственником недвижимости.

Данную переменную часть, как возмещение коммунальных расходов все оформляют и называют по-разному.

Наиболее распространенным до 2007 года было простое перевыставление счетов: арендодатель, который заключил договоры с поставщиками коммунальных услуг, выставлял счет и счет-фактуру на коммунальные услуги арендатору, не признавал при этом в своем учете ни расходы, ни доходы. А арендатор, оплатив и получив счет за «коммуналку», принимал спокойно НДС, который предъявляется арендодателем, к вычету.

Но эта ситуация поменялась с выходом в свет писем Министерства финансов России от 6 сентября 2005 № 07-05-06/234 и ФНС России от 29 декабря 2005 № 03-4-3/2299/28.

Логика, примененная в них, была развита и поддержана в письме Министерства финансов России от 3 июня 2006 № 03-04-15/52: финансовое ведомство, ссылаясь на постановление Президиума ВАС РФ от 6 апреля 2000 № 7349/99* указало, что арендодатель не является энергоснабжающей организацией для арендатора, так как сам получает в качестве абонента электроэнергию от энергоснабжающей организации для обеспечения нужд помещения. Соответственно предъявить НДС арендатору он не вправе, а потому и к вычету ни одной из сторон тоже быть принят не может.

Аналогичная позиция выражалась последовательно и позднее (письма Министерства финансов России от 27 декабря 2007 № 03-03-06/1/895 и от 24 марта 2007 № 03-07-15/39).

Ввиду этого довольно распространенным, достаточно выгодным и вполне безопасным для обеих сторон договора аренды стал другой метод: коммунальные платежи в части, которая приходилась на арендатора, возмещались арендодателю, как переменная часть арендной платы. В данной ситуации оплата «коммуналки», которая потреблена арендатором, перестала носить характер возмещения, арендодатель без проблем мог выставлять счета-фактуры, а арендатор – принимать НДС, предъявленный к вычету.

С правомерностью такого подхода согласились и уполномоченные органы (письма Министерства финансов России от 10 февраля 2011 № 03-03-06/1/86, от 19 сентября 2006 № 03-06-01-04/175, ФНС России от 4 февраля 2010 № ШС-22-3/86, УФНС России по Московской области от 13 ноября 2006 № 21-25-И/1372).

Но невзирая на все достоинства оформления стоимости коммунальных услуг, которые потреблены арендатором, как переменная часть арендной платы, у данного метода есть два больших недостатка, которые проявляются, когда арендодатель использует упрощенную систему налогообложения.

Во-первых, суммы переменной части арендной платы нужно включать в состав доходов арендодателя, что способно привести даже к превышению ограничения доходов и утрате права на специальный режим, который можно было бы сохранить, если бы возмещение «коммуналки» не учитывалось в доходах. Кстати, арендодатель при использовании объекта налогообложения «доходы» должен обавок уплатить налог с этих денег, тогда как расходы, аналогичные по сумме, он не может признать в целях налогообложения.

Во-вторых, арендодатель, являясь субъектом «упрощенной системы налогообложения», не является плательщиком НДС в силу пункта 2 статьи 346.11 Налогового Кодекса РФ, поэтому арендатору не может предъявить НДС, даже если налог был ему предъявлен поставщиком услуг. А отсутствие «входного» НДС ведет к финансовым утерям у арендатора.

Как же этого избежать? Необходимо заключить посреднический договор (к примеру, агентский), по которому арендодатель, выступая в качестве агента от своего имени, однако за счет арендатора-принципала, приобретает коммунальные услуги для последнего у их поставщиков.

Как напомнило Министерство финансов России в комментируемом письме, вычет по счету-фактуре арендодателя-посредника НДС серьезных возражений обычно не вызывает. Заметим, что это уже не первое разъяснение уполномоченных органов по этому вопросу (письма Министерства финансов России от 10 февраля 2011 № 03-03-06/1/86, ФНС России от 4 февраля 2010 № ШС-22-3/86).

В отношении исключения сумм полученных возмещений из суммы доходов, то независимо от используемой системы налогообложения возможность такая закреплена прямо в Налоговом кодексе (подп. 9 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 Налогового Кодекса РФ). Разумеется, расходы в виде оплаты коммунальных услуг арендодатель признать тоже не сможет.

Все же, заключая агентский договор с арендодателем на возмещение коммунальных услуг, арендатору необходимо тщательно взвесить все имущества и недостатки.

Так как, даже невзирая на благоприятные разъяснения чиновников, претензии налоговиков все-таки возможны. Такие споры рассматривались, в частности, в постановлениях ФАС Московского от 25.09.08 № КА-А40/8932-08, Северо-Западного от 08.09.08 № А66-109/2008, Западно-Сибирского от 27.08.08 № Ф04-5231/2008(10532-А03-25) округов.

Кроме этого, судьи в последнем из упомянутых актов отказали в вычете арендатору, утверждая, что этот договор фактически определял порядок возмещения коммунальных расходов, а ввиду того, что подобные операции НДС не облагаются, арендатор использовал незаконно вычет. Правда, при рассмотрении аналогичного дела по вновь открывшимся обстоятельствам они пришли к обратному выводу и признали вычеты правомерными (постановление ФАС Западно-Сибирского округа от 26.10.09 № А03-10350/2007).

Смена арендатора здания – вполне обыденное явление. Арендодатель с каждым новым арендатором в рассматриваемой ситуации будет заключать собственный агентский договор (или, к примеру, договор комиссии).

Выходит, что договор с поставщиком коммунальных услуг будет заключаться намного раньше, нежели посреднический договор.

В пункте 6 информационного письма Президиума ВАС РФ от 17 ноября 2004 № 85 «Обзор практики разрешения споров по договору комиссии» в то же время сказано, что сделка, которая совершена до установления отношений по договору комиссии, не будет признана заключенной для исполнения поручения комитента. Эти разъяснения применяется и к агентскому договору ввиду статьи 1011 Гражданского кодекса РФ.

Это значит, что расходы арендодателя по договору с поставщиком коммунальных услуг можно признать осуществленными без заключенного агентского договора. И тогда необходимые суммы возмещения невозможно будет исключить из состава доходов арендодателя, ведь они будут являться прочим поступлением денежных средств.

Образец агентского договора на коммунальные услуги

Агентский договор на коммунальные услуги – это договор, в согласии с которым одна сторона (агент) за вознаграждение обязуется совершать по поручению принципала (другой стороны) коммунальные услуги от собственного имени, однако за счет принципала или за счет и от имени принципала. Смежными договорами являются договор комиссии и договор поручения.

Агентский договор на оплату коммунальных услуг

Бухгалтерские тонкости

Существует целых три письма Министерства Финансов, в которых четко указано, что суммы, выплачиваемые арендатором за предоставляемые ему коммунальные услуги, отражаются в финансовых документах арендодателя как доходы, подлежащие налогообложению, а именно;

- письмо МФ РФ №03-11-09/42 от 10 февраля 2009 года;

- письмо МФ РФ № 03-11-05/274 от 17.11.2008;

- письмо МФ РФ №03-11-04/2/67 от 07.04.2008.

Каким бы несправедливым ни казалось подобное положение дел, но закон есть закон. Однако в законодательстве РФ существует небольшая лазейка, благодаря которой можно избежать учета коммунальных платежей, как доходов арендодателя, и эта лазейка – агентский договор на оплату коммунальных платежей.

Во исполнение этого договора арендодатель, приняв на себя функцию агента, действующего в интересах принципала (арендатора), заключает с РСО договор за счет и в интересах последнего.

В силу положений ст. 251 НК РФ, организации и ИП, работающие на УСН, не обязаны учитывать как доходы денежные средства, поступающие на их счет в виде вознаграждения или в виде компенсации агентских расходов в связи с исполнением ими обязательств по агентскому договору.

Основное условие действительности

Для того чтобы агентский договор не вызвал вопросов со стороны налоговых органов, он должен быть заключен до заключения договора аренды.

Соответственно, договоры с РСО должны быть заключены после заключения агентского договора. Эти условия указаны в Письме Министерства финансов РФ №03-11-06/2/55 от 14 апреля 2014 года.

То есть алгоритм действий будет следующим – заключается агентский договор, затем договор с РСО, затем договор аренды. Это наиболее логичная последовательность действий, при которой арендатор вступает в права аренды при наличии обеспеченности коммунальными удобствами и при уже определенной обязанности возмещать коммунальные платежи.

Оформление самих платежей – это уже задача бухгалтера арендодателя. Как правило, счет-фактура РСО учитывается в журнале учета счетов-фактур, но не учитывается в книге покупок.

Далее счет-фактура выставляется арендодателем-агентом арендатору-принципалу, без регистрации их в журнале продаж.

Не бойтесь договоров

Требования закона к договорам обычно переоцениваются, в связи с чем забывается основное определения договора как соглашения сторон, не противоречащего закону.

То есть в пределах того, что законом напрямую не запрещено, с договорами можно экспериментировать, руководствуясь принципом «что не запрещено, то разрешено».

Мы даем этот совет в свете того, что основная масса вопросов по агентским договорам на оплату коммунальных услуг так или иначе связана со сроками их действия. Давайте разберемся подробнее.

Что делать с договором

Итак, договор аренды и агентский договор – это юридически разные виды договоров, хотя по факту они взаимосвязаны. Значит ли это, что агентский договор прекращает свое действие одновременно с договором аренды?

Да, если срок действия агентского договора повторяет срок действия договора аренды, то есть прекращается спустя определенное время и не подлежит продлению по умолчанию.

Как же поступить, если агентский договор бессрочен или подразумевает автоматическое продление по истечении одного года, если ни одна из сторон не заявит о его расторжении? И самое главное – что делать с договорами поставки от РСО, ведь в идеале после расторжения договора аренды надо расторгать и договор с РСО и заключать уже новый по новому агентскому договору с новым арендатором.

Мы можем предложить три варианта действий:

- расторгнуть агентский договор сразу после расторжения договора аренды и, соответственно, расторгнуть договоры с РСО;

- если старый арендатор уходит и приходит новый, можно составить трехстороннее дополнительное соглашение к агентскому договору, по которому произвести замену сторон договора. То есть прежний арендатор уступит свою договорную роль новому арендатору. В этом случае расторгать договор с РСО не потребуется. Будет достаточно отнести им копию дополнительного соглашения. Налоговая инспекция также не будет иметь поводов для придирок;

- включить в агентский договор условие, в соответствии с которым расторжение договора аренды приводит к смене стороны договора. Мы не зря говорили о принципе «Что не запрещено, то разрешено». Ниже мы рассмотрим, как сделать это правильно.

Замена контрактуальной стороны

Вопросы замены участника договора регламентируются ст.308 ГК РФ. Так, в соответствии с указанной статьей, под заменой стороны подразумевается передача всех договорных прав и обязанностей от одного лица другому лицу.

При этом не существует ни одного нормативного акта, который бы регламентировал, как эта замена должна производиться.

Логично, что стороны должны договориться о замене, а третья сторона — согласиться заменить одного из участников договора. Собрать три этих желания воедино можно посредством дополнительного соглашения.

Однако обратим ваше внимание на еще одну возможность, о которой мало кто знает.

Ни один нормативный акт не запрещает в тексте агентского договора предусмотреть пункт о замене принципала по усмотрению агента. Пункт может выглядеть следующим образом «Агент, в случае отсутствия поручений от принципала, имеет право на замену принципала как стороны настоящего договора».

Поскольку в случае расторжения договора аренды поручения как раз перестают поступать, то агенту (арендодателю) потребуется составить приложение к агентскому договору, по которому новый арендатор примет на себя права и обязанности принципала.

Таким образом можно избежать необходимости расторгать с РСО договор по агентскому договору со старым арендатором и заключать новый.

Дзен! Дзен! Дзен! На нашем Яндекс Дзен канале ещё больше особенных юридических материалов в удобном и красивом формате. Подпишитесь прямо сейчас →

Агентский договор на коммунальные услуги при аренде

Вопрос

ИП сдает в аренду помещение, применяет УСН. если он заключит агентский договор с поставщиками коммунальных услуг, может не включать в налоговую базу сумму коммунальных услуг?

Это должен быть 2 или 3 сторонний договор7 Можно выслать образец такого договора?

Ответ

Минфин России в Письмах от 09.08.2013 N 03-11-11/32283 и от 17.04.2013 N 03-11-06/2/13097 отмечает, что ст. 251 НК РФ не предусматривает исключения из доходов возмещения стоимости коммунальных расходов (потребленных электроэнергии, отопления и т.п.), поступающего арендодателю от арендатора, то есть суммы этих возмещений учитываются налогоплательщиком-арендодателем в доходах при исчислении базы по налогу, уплачиваемому в связи с применением УСНО.

Но зато на основании пп. 9 п. 1 ст. 251 НК РФ их не учитывает в доходах комиссионер, агент или поверенный. Имеется в виду, что данные суммы поступили к ним в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору или в счет возмещения затрат, произведенных ими за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. Следовательно, если «упрощенец» с объектом налогообложения «доходы» будет оказывать дополнительные услуги, связанные с договором аренды, в качестве посредника, то в свои доходы он включит только комиссионное (агентское) вознаграждение.

При этом надо учитывать один существенный момент, о котором упоминает Минфин России в Письмах от 24.01.2013 N 03-11-06/2/12 и от 18.09.2012 N 03-11-11/277. Он указывает, что сделка с третьими лицами (в данном случае — с поставщиками коммунальных услуг) должна быть совершена только после заключения посреднического договора и только в интересах арендатора. То есть, если коммунальные услуги оказаны до заключения посреднического договора, они не могут быть его предметом. Финансисты сослались здесь на Информационное письмо Президиума ВАС РФ от 17.11.2004 N 85.

Таким образом, чтобы не включать в доходы возмещение коммунальных услуг, Вы можете заключить агентский договор. Согласно такому договору арендодатель (а в данном случае еще и агент) оказывает посреднические услуги по приобретению для арендатора коммунальных услуг. То есть арендодатель заключает от своего имени договор с поставщиками услуг, но действует в интересах арендатора, за что получает от него определенное вознаграждение.

Образец такого договора во вложении.