Безналичный расчет за квартиру

Как безопасней оплатить покупку квартиры: расчет между покупателем и продавцом

При покупке недвижимости часто возникают вопросы о финансовой стороне сделки: «каким способом лучше провести расчет?», «в какой момент передавать деньги?», «расплатиться наличными или безналичным переводом?», «как максимально обезопасить себя от рисков?». Важно помнить, что перед сделкой договор купли-продажи нужно зарегистрировать в Росреестре, то есть обязательно закрепить право собственности за покупателем.

Как правильно передавать деньги во время сделки по квартире

1. Оплата по факту подписания договора

Самый простой способ – передача денег продавцу «из рук в руки», либо банковский перевод на карту. В этом случае появляется большой риск остаться без денег, как покупателю, так и продавцу: для отказа в регистрации права собственности есть множество оснований (Статья 26 Федерального закона от 13.07.2015 N 218-ФЗ «О государственной регистрации недвижимости»).

Если покупатель не убедится в том, что его право собственности на квартиру зарегистрировано в Росреестре, то нечестный продавец может не вернуть деньги и дальше придется разбираться в суде. А при сделке после регистрации рискует уже продавец, так как нет никаких гарантий заплатит ли покупатель, и пока дело дойдет до суда, мошенник уже перепродаст квартиру. Данный способ используется в некоторых случаях, но уже теряет актуальность – многие предпочитают не рисковать.

2. Использование банковской ячейки

Аренда банковской ячейки считается одним из самых надежных способов расчета. Участники сделки выбирают подходящий банк и арендуют там ячейку, где будут храниться денежные средства покупателя. Заключается договор, в котором прописаны условия доступа к сейфу для каждой из сторон.

Ключ от ячейки, как правило, остается у покупателя на период регистрации и обменивается на расписку. Только после выполнения всех условий сделки продавец сможет забрать деньги. Нужно учитывать, что аренда банковской ячейки – платная услуга и нужно заранее прописать в договоре кто будет ее оплачивать. Преимущество такого способа в том, что банк выступает гарантом выполнения обязательств каждой из сторон.

3. Аккредитив – блокированный счет в банке

На данный момент это самый популярный способ оплаты недвижимости. Принцип аккредитива схож с банковской ячейкой, только оплата в данном случае проходит безналичным путем. Стоимость такой услуги в банке примерно равна аренде сейфа.

Алгоритм действий таков: покупатель открывает аккредитив и переводит туда нужную сумму денег. Банк извещает продавца о поступлении средств на счет. После предоставления необходимых документов (договор купли-продажи, подтверждение из Росреестра и т. д.) продавец сможет снять со счета полагающуюся ему сумму.

Если в течение установленного срока продавец не явится в банк, деньги вернутся на счет покупателя. Плюс такого способа в том, что ни одна из сторон не рискует: продавец уверен, что получит всю сумму, а покупатель не волнуется за сохранность средств в случае отмены сделки.

4. Услуга Сбербанка «Безопасная сделка» через ЦНС

Недавно у Сбербанка появилась возможность запрашивать информацию в Росреестре, что позволило отслеживать регистрацию перехода права собственности. В Центре недвижимости Сбербанка (ЦНС) создается специальный счет, на который покупатель перечисляет необходимую сумму. Как только сделку проверят, деньги мгновенно поступят продавцу на банковский счет и представителям обеих сторон придет уведомление.

Данный способ активно используется при оформлении ипотеки, в этом случае банк перечисляет в ЦНС продавцу оставшуюся сумму за квартиру. Стоимость услуги ЦНС на 2020 год составляет 3400 рублей. Несмотря на удобство расчета, существуют недостатки, связанные с судебной практикой в спорах по таким сделкам, а также жалобы клиентов на длительность регистрационной процедуры.

5. Оплата квартиры с услугой нотариуса

Для этого способа нужно сразу нотариально заверить договор купли-продажи квартиры и прописать в нем пункт о расчете через депозит нотариуса. Далее покупатель переводит деньги на счет нотариуса. После того, как все обязательства продавца будут выполнены, нотариус проверяет документы и, если все в порядке, переводит деньги на счет продавца.

Преимущество такой сделки для покупателя в том, регистрация перехода права собственности по нотариальной сделке проходит гораздо быстрее. В данном способе риски прежде всего связаны с личностью нотариуса, ведь теоретически никто не мешает ему снять все деньги с депозита и исчезнуть. Следует обращаться к проверенному специалисту. Кроме того, не каждый нотариус готов оказывать такую услугу и само заверение ДКП обойдется вам дороже обычной простой письменной формы.

6. Использование счета эскроу

Относительно новый способ оплаты для сделок с недвижимостью, особенно актуален при покупке квартиры в новостройке. Покупатель обращается в банк с заявлением об открытии счета. Размещение необходимой суммы возможно как наличными, так и банковским перечислением. Если в процессе выполнения условий договора возникают сложности, средства остаются на хранении в банке и доступны только для покупателя.

Также в договоре можно прописать условия возврата средств в случае, если продавец не явится в банк для получения денег. Если сделка успешно завершается, участники приходят в банк и сдают подтверждающие документы на проверку представителю банка. После положительного решения продавец получает доступ к деньгам на счету.

Передача денег при сделке с недвижимостью

Передача денег при сделке с недвижимостью происходит согласно договору купли-продажи. Чтобы человека не обманули, лучше передавать денежные средства самыми надежными способами, которые приведены ниже. Подробно рассмотрим каждый вариант, раскроем их преимущества и недостатки и ознакомимся с рекомендациями экспертов.

Способы и порядок расчетов в сделках с недвижимостью

Передают денежные средства несколькими способами:

- Из рук в руки наличными с распиской при регистрации права собственности (непосредственно после подачи документов).

- Ипотека (участвует банк).

- Безналичным путем.

- С участием нотариуса.

- Открытие аккредитива.

- Через банковскую ячейку.

Продажа квартиры или земельного участка предполагает заключение договора купли-продажи. Он оформляется по стандартному образцу и имеет несколько пунктов. Существенный раздел – это стоимость недвижимости, деньги, которые будут переданы покупателю. Основные его пункты:

- Сумма.

- Дата передачи денег.

- Вариант передачи денежных средств.

Наличными продавцу

Если в договоре указано, что передача денег будет происходить наличным расчетом, то нужно правильно подготовить расписку, в которой будет прописан факт получения денежных средств продавцом. Это самый простой вариант оплаты нового жилья, но вместе с тем подразумевает некоторые риски. В расписке указываются:

- Данные всех участников процесса.

- Данные паспортов.

- Когда передаются деньги и в какой валюте.

- Желательно привлечь свидетелей, которые также должны быть указаны в расписке.

- В расписке получатель пишет полученную сумму росписью, ставит свою подпись и ее расшифровку.

Продавец обязан написать фразу о том, что деньги по договору купли-продажи №00 получены в полном объеме и претензий к покупателю нет. Лучше осуществлять этот процесс непосредственно перед тем, как подавать документу на перерегистрацию жилья.

Есть несколько отрицательных сторон этого варианта:

- Деньги могут быть похищены до момента передачи.

- Продавец может сам отказаться от такого способа оплаты недвижимости, потому что какие-то из купюр могут быть поддельными.

- Можно ошибиться при пересчете, особенно если сумма предоставлена мелкими купюрами или даже монетами.

- Даже людное место не застрахует людей от грабителей и других мошеннических действий.

- Сложно вернуть деньги, если Росреестр по каким-то причинам откажет в регистрации.

Поэтому к такому варианту прибегают в самых крайних случаях.

Участие нотариуса

Законом определено, что в продаже любой недвижимости должен принимать участие нотариус, чтобы следить за законностью сделки. В том числе можно привлекать его для проведения безопасных расчетов. Рассмотрим этот процесс подробнее.

Наличный расчет

Пошаговый алгоритм действий с наличными деньгами:

- Покупатель в присутствии нотариуса передает денежные средства продавцу.

- Продавец проводит пересчет банкнот и монет (при наличии) и пишет расписку. Он имеет право проверить их на подлинность, если есть соответствующее оборудование.

- Расписку получает покупатель недвижимости.

Нотариус заверяет факт передачи денег, далее его участие в сделке заканчивается.

Депозит

В данном случае все происходит так же, как и в предыдущем случае. Только деньги не передаются продавцу. Нотариус составляет дополнительное соглашение, в котором говориться об условиях приема-передачи денег, и они зачисляются на счет нотариуса.

После выполнения условий соглашения и предоставлении документальных доказательств нотариус выдает наличные средства или переводит деньги на счет продавца (это заранее оговаривается в соглашении). Юристы считают этот способ надежным, но не очень удобным, потому что он подразумевает несколько дополнительных действий, без которых может обойтись.

Безналичный перевод

Этот способ подразумевает передачу денег безналичным путем на банковский счет продавца или риэлтерской конторы. Эти данные прописываются в договоре купли-продажи. Также там указывается дата перевода. Как правило, она приурочена к тому дню, когда участники процесса подают документы на регистрацию прав собственности. Банк выступает в роли посредника в этом деле.

Данный способ расчета схож с передачей наличности. С той лишь разницей, что деньги зачисляются покупателем на банковский счет, а не передаются лично в руки. Никаких дополнительных гарантий при этом не предусмотрено. Вариант безопаснее наличного расчета – нет риска потери или кражи средств. Но не защитит в случае недобросовестных действий продавца и не поможет вернуть деньги в случае отказа от регистрации.

Аккредитив и банковская ячейка

Аккредитив — условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика. Для осуществления передачи денег по такому варианту выполняется следующее:

- Заключается соглашение между банком и покупателем.

- Оформляется соответствующая документация. Учитываются условия оплаты и те документы, которые должны подтвердить этот момент.

- Осуществляется перевод денег на специальный счет продавца. Но снять он их не может, пока не будут выполнены условия аккредитива.

- Продавец передает квартиру и сопутствующие документы.

- Покупатель проводит регистрацию нового имущества.

- Продавец получает средства.

Также участники процесса могут арендовать банковскую ячейку. Этот вариант наряду с аккредитивом считается самым надежным из всех. Покупатель арендует сейф и закладывает сумму согласно договору купли-продажи. Продавец получает доступ к банковской ячейке только после документального оформления всех прав нового владельца жилья. Деньги надежно защищены, поэтому даже в случае отмены сделки владелец денежных средств заберет их обратно.

Разница между аккредитивом и ячейкой лишь в том, что во втором случае расчет производится наличными. Ранее этот способ был наиболее популярен, но в последнее время с распространением безналичных расчетов стороны все чаще обращаются к аккредитиву.

Советы специалистов

На удочку мошенников чаще всего попадаются доверчивые люди, поэтому нужно быть бдительным и все оформлять по закону с участием нотариуса или банка в качестве гаранта безопасности. Деньги опасно передавать продавцу до регистрации прав собственности. Самый безопасный вариант – это банковская ячейка или аккредитив. Рассмотрим советы юристов:

- Не желательно разбивать стоимость недвижимости на несколько сумм без острой необходимости.

- Одна из сторон часто предлагает занизить сумму, указанную в договоре, чтобы не платить налоги. В этом случае под большой риск попадает покупатель жилья.

- Нельзя открывать доступ к банковской ячейке посторонним лицам.

- В договоре должна быть прописана реальная стоимость недвижимости.

- Безналичный расчет выгоден только в том случае, если счета продавца и покупателя открыты в одном финансовом учреждении.

- Лучше передавать денежные средства, когда договор будет зарегистрирован в Росреестре.

Если решено рассчитываться наличными деньгами, то стоит это сделать сразу после заключения договора купли-продажи в присутствии нотариуса или сотрудника государственного учреждения. В этом случае расписка будет единственным документом, который подтверждает факт передачи денег.

3 самых безопасных способа расчета при покупке недвижимости

Автор статьи: Дмитрий Лидов

*Если вам нужна бесплатная юридическая консультация —

напишите сообщение или позвоните по номеру +7 (495) 212-90-15

Если вы собрались покупать квартиру, дом, земельный участок или нежилую недвижимость возникает масса вопросов по расчетам по договору купли-продажи:

- Налично или безналично производить расчет?

- Когда передавать деньги? В какой момент?

- Как максимально обезопасить себя при покупке недвижимости и не потерять деньги?

Мы расскажем о трех самых лучших с точки зрения безопасности и проверенных практикой для покупателя вариантах расчета за недвижимость.

Способ №1: Оплата по договору купли-продажи после регистрации права собственности в Росреестре

До подписания договора, если нет уверенности в продавце, отдавать деньги не стоит. Почему? Да потому что продавец может:

- Потеряться с вашими деньгами и не дойти в офис МФЦ (Росреестр) для регистрации перехода права собственности,

- Заблокировать сделку сразу после подачи документов в МФЦ,

- После подачи документов может выяснится, что наложен запрет на регистрационные действия с недвижимостью или арест, или другие ограничения прав и обременения. Чтобы проверить наличие ограничений (обременений) – нужно заказать выписку из ЕГРН.

Исходя их вышесказанного, лучше произвести расчет с продавцом квартиры, земельного участка или любой другой недвижимости после регистрации перехода права собственности.

Как происходит расчет с продавцом после регистрации права собственности

- Условия о расчете нужно четко прописать в договоре. Чтобы все было максимально понятно.

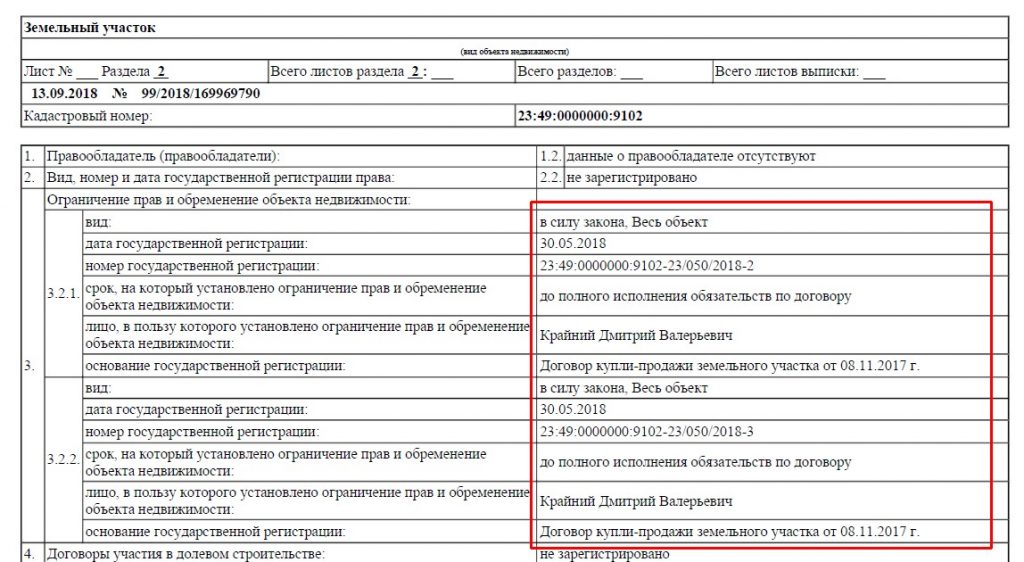

- После сдачи документов на государственную регистрацию право собственности будет зарегистрировано за покупателем, но с обременением в виде залога в пользу продавца (на основании п. 5 ст. 488 ГК РФ). Это обременение будет отражено в выписке из ЕГРН. Покупатель ничего не сможет сделать пока полностью не рассчитается.

Вот так выглядит обременение в виде залога в выписке из ЕГРН:

- Далее необходимо снять обременение, когда расчет произведен полностью. Для этого необходимо еще раз обратиться в регистрационную службу с заявлением о снятии обременения и доказательствами полного расчета (например, расписка).

Единственный минус расчета после регистрации недвижимости – это двойное посещение регистрационного органа.

Чтобы 2 раза не посещать Росреестр можно прописать в договоре особое условие.

Например, «Расчёт сторонами осуществляется в течение пяти рабочих дней с момента государственной регистрации перехода права собственности на отчуждаемое имущество к покупателю. При этом по соглашению сторон с момента такой регистрации и до полного завершения расчёта квартира не признается находящейся в залоге у продавца. Государственная регистрация залога в силу закона не производится.»

Способ №2: Аренда банковской ячейки

Аренда банковской ячейки – проверенный и надежный способ расчета по сделкам с недвижимостью.

Суть расчетов через банковскую ячейку заключается в следующем:

- В любом подходящем банке арендуется банковская ячейка.

- Покупатель закладывает в нее наличные денежные средства до подписания договора.

- Подписывается договор купли-продажи недвижимости и все документы сдаются на регистрацию.

- После регистрации права собственности продавец имеет право забрать деньги и получает доступ к ячейке без покупателя, если предъявит договор с отметкой о регистрации права собственности на нового владельца.

Минусы такого способа: продавцу нужно самостоятельно и очень внимательно проверять сумму и подлинность денежных купюр при закладке в банковскую ячейку. Можно попросить в банке счетную машинку и машинку для проверки подлинности купюр. Банк отвечает только за правильный порядок доступа к ячейке и сохранность ее содержимого, но не за подлинность и количество денег при закладке.

Способ №3: Аккредитив

Этот способ чем-то схож с предыдущим – банковской ячейкой.

Как работает аккредитив:

- Стороны сделки заключают договор с банком.

- Покупатель открывает счет вносит сумму безналично.

- Продавец после регистрации права собственности предоставляет в банк договор с отметкой Росреестра о регистрации.

- Банк проверяет документы и если все нормально – переводит деньги продавцу.

По нашему мнению, расчеты через аккредитив – наиболее безопасный способ при купле-продажи квартиры, земельного участка, нежилой и вообще любой недвижимости:

- Деньги и сумму проверяет банк,

- Расчёты безналичные,

- Продавец уверен, что получит деньги, покупатель — что вернет деньги, если сделка купли-продажи не состоится.

Автор статьи: Дмитрий Лидов

*Если вам нужна бесплатная юридическая консультация —

напишите сообщение или позвоните по номеру +7 (495) 212-90-15

Покупка квартир: как снизить риски при расчёте

Как производится оплата при покупке квартиры? Этот вопрос обговаривается индивидуально, участниками сделки. Если недвижимость приобретается через агентство недвижимости, то проблем обычно не возникает. Риэлторы полностью курируют сделку, в том числе и момент когда производится расчёт.

У такого варианта, только один недостаток, риэлторы получают за свои услуги звонкой монетой. При этом «навариваются» они обычно на покупателях, включая свои комиссионные в стоимость жилья.

В это статье, мы расскажем вам, как происходит оплата при сделках с недвижимостью. Рассмотрим способы оплаты и то, каким образом лучше производить расчёт.

«Живые» деньги

Самый простой способ — это приобрести квартиру за наличный расчёт. В этом случае оговоренная сумма просто передаётся из рук в руки участниками договора.

Расчёт при покупке квартиры наличностью может производиться двумя способами: предоплатой и по факту. Первый вариант более приемлем для продавца. Ведь он получает всю сумму сразу, соответственно может приобретать новую жилплощадь или потратить деньги на личные нужды. Покупатели неохотно идут на такой шаг, ведь именно они рискуют остаться без денег.

Если продавец ставит обязательным условием предоплату, не стоит пугаться и подозревать человека в мошенничестве. Ситуации в жизни бывают разные, но необходимо по максимуму постараться обезопасить сделку.

Факт передачи денег нужно подтвердить официально, лучше всего делать это в нотариальной конторе или взять с продавца расписку. Сумма полученных денег указывается прописью, обязательно прописываются целевое назначение средств и паспортные данные продавца. Расчёт производится в присутствии свидетелей.

Для покупателя оптимальным вариантом будет оплатить квартиру после получения свидетельства государственной регистрации. Кстати, таким способом завершаются 80% сделок при покупке квартиры.

Если ни один из предложенных вариантов вас не устраивает, можно прибегнуть к помощи третьих лиц, например, банка. В этом случае, происходит оплата по безналичному расчету.

>Расчет при помощи банка

Чтобы максимально обезопасить процедуру передачи денег после завершения сделки, рекомендуется безналичный расчёт. В этом случае гарантом будет выступать банк. Происходит оплата тремя способами:

Аренда банковской ячейки

Производится расчёт так: покупатель, в присутствии работника банка помещает деньги (всю сумму) на ответственное хранение. В договоре прописывается, что деньги получит продавец, после завершения сделки.

Когда при покупке квартиры будут оформлены все документы и право собственности перейдёт к покупателю, участники сделки идут в банк. Покупатель предъявляет банковскому сотруднику документы, подтверждающие факт покупки недвижимости и продавец получает ключ от ячейки. Такую схему практикуют все банки, оказывающие услуги по ипотечному кредитованию.

Ответственное хранение

Этот вариант идентичен предыдущему, но имеет в договоре дополнительный пункт: указываются паспортные данные лица, которое может получить доступ к деньгам.

Разносторонний договор

В этом случае подписывается трехстороннее соглашение между участниками процедуры: продавцом, покупателем и банком. Соглашение заключается таким образом, чтобы исключить встречу заинтересованных сторон у депозитной ячейки.

Обычно, это происходит так: указывается срок оформления необходимых документов (с запасом в 5-7 дней). По истечении этого срока, продавец обязан предоставить в банк бумаги подтверждающие завершение сделки. После этого он может забрать деньги.

Если этого не произошло, покупатель вправе обратиться в банк и забрать денежные средства, ведь сделка не считается завершённой.

Важно! При помещении средств на депозитное хранение, лучше присутствовать всем участникам сделки. Это позволит избежать проблем с целостностью суммы и подлинностью купюр.

Допускается вариант, когда продавец просто переводит деньги за жильё на лицевой счёт заказчика. Это возможно только при абсолютном доверии между участниками сделки. Иначе покупателю будет сложно доказать, что деньги переведены именно им и при покупке квартиры.

Стоит отметить, что услуги по хранению денег банк предлагает не бесплатно. Стоимость аренды зависит от сроков и размеров аренды ячейки.

Аккредитив

Аккредитивная форма расчётов подразумевает обязательства покупателя заплатить оговоренную сумму после завершения сделки. Отозвать такое обязательство в одностороннем порядке нельзя, это противоречит условиям договора. Аккредитивная форма расчётов производится при помощи банка, который является гарантом чистоты сделки.

Аккредитивная форма расчётов доступна юридическим и физическим лицам. Единственное условие, физическое лицо должно подтвердить свою дееспособность.

Происходит это так:

- Деньги помещаются в банк, который откроет доступ к счёту, только при соблюдении определённых условий соглашения. Так покупателем может быть размещена предоплата или вся сумма за квартиру.

- Банк самостоятельно уведомляет продавца о поступлении средств на аккредитив. При этом сообщается сумма и целевое предназначение средств (предоплата или другой вариант оговоренный сторонами).

- Доступ к счёту продавец получает только при предоставлении определённых документов. Это может быть предварительный договор купли-продажи (если покупателем внесена предоплата) или выписку из Росреестра подтверждающую переход права собственности к покупателю.

При оформлении договора, указывается срок на оформление сделки. Если он истёк, а банк не получил подтверждения завершения сделки, соглашение аннулируется и доступ к деньгам получает покупатель.

Это самый оптимальный вариант при покупке квартиры. Аккредитивная оплата имеет лишь два недостатка: долгое оформление документов и завышенная стоимость банковских услуг. Поэтому предоплата за квартиру таким способом практически не производится, только окончательный расчёт.

Мы надеемся, что приведённые способы оплаты, позволят вам максимально упростить и обезопасить процедуру передачи денег.

v class="flat_pm_end">