Сравнительный аналитический баланс предприятия пример

Расчет и анализ сравнительного аналитического баланса

Агрегированный баланс используют при проведении вертикального и горизонтального анализа. Вертикальный анализ показывает структуру средств предприятия и их источников, когда суммы по отдельным статьям и разделам берутся в процентах к валюте баланса. Необходимость проведения вертикального анализа обусловлена следующими факторами:

- · переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям;

- · относительные показатели в определенной степени сглаживают влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности.

Горизонтальный анализ включает построение показателей динамики статей и разделов баланса в относительных величинах или в процентах к их базисным значениям и расчет относительных темпов роста (снижения).

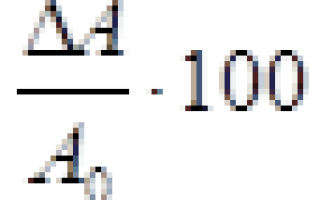

Темпы роста (снижения) в процентах рассчитываются по формуле:

где — абсолютное изменение статьи баланса за период, руб.,

А — величина статьи баланса на начало периода, руб.

Цена одно процента изменения или удельный вес изменений по статьям к итоговому изменению баланса рассчитывается по формуле:

где — абсолютное изменение валюты баланса, руб.

Сравнительный аналитический баланс объединяет результаты вертикального и горизонтального анализа баланс. Пример сравнительного аналитического баланса представлен в таблице 5.

По результатам анализа сравнительного аналитического баланса необходимо сделать выводы о состоянии, структуре и динамике активов предприятия, источников их финансирования и их составляющих.

Из расчетов, приведенных в таблице 5, видно, что величина внеоборотных активов увеличилась в рассматриваемом периоде на 208 тыс. руб. и составила 2 071 тыс. руб.

Удельный вес внеоборотных активов в валюте баланса уменьшился с 58,44% до 57,99%.

Величина оборотных активов увеличилась за отчетный период на 175 тыс. руб. и составила 1500 тыс. руб.

Удельный вес оборотных активов в валюте баланса незначительно сократился с 41,56% до 42,01%.

Таким образом, за отчетный период величина активов возросла за счет вложений как во внеоборотные активы, так и в оборотные, произошла незначительная мобилизация активов предприятия.

Величина запасов и затрат увеличилась на 47 тыс. руб. и составила 996 тыс. руб. на конец периода, ее удельный вес в общей величине активов сократился на 1,88% и составил на конец периода 27,89%.

Высокая доля внеоборотных активов, а также существенная величина запасов сырья и материалов свидетельствует о том, что данное предприятие является производственным.

Уровень дебиторской задолженности незначительный и на конец периода составляет 4,31% от общей величины активов. За отчетный период дебиторская задолженность увеличилась на 44 тыс. руб. и составила 154 тыс. руб.

Имеется резерв денежных средств в размере 350 тыс. руб., что составляет 9,80% от общей величины активов, при этом за отчетный период он увеличился на 84 тыс. руб.

За отчетный период структура активов практически не изменилась. В целом активы увеличилась на 383 тыс. руб., при этом 54,31% средств было вложено в увеличение внеоборотных активов, 12,27% в увеличение запасов, 0,11% в расширение возможностей кредитования покупателей и 21,93% вложенных средств остались в кассе и на счетах предприятия. Источником финансирования активов на 56,14% является собственный капитал и на 43,86% краткосрочный заемный капитал.

Величина собственных средств предприятия составляет 74,35% или 2 655 тыс. руб. на конец периода, что на 215 тыс. руб. меньше чем на начало периода. Удельная величина собственных средств сократилась в общей сумме источников формирования средств на 2,19%, что свидетельствует о незначительном увеличении финансовой зависимости предприятия.

Структура заемного капитала за рассматриваемый период практически не изменилась. Предприятие не использует возможности долгосрочного кредитования.

Величина краткосрочных заемных средств за рассматриваемый период возросла на 168 тыс. руб., и составила 916 тыс. руб., на конец периода, при этом она увеличилась на 70 тыс. руб. за счет роста краткосрочных кредитов и на 98 тыс. руб. за счет роста кредиторской задолженности.

Большая часть заемных средств привлекается в виде краткосрочных кредитов 13,44% от общей величины пассивов, меньше доля бесплатного заемного финансирования 12,21%. Подобная структура заемного капитала может свидетельствовать о низкой эффективности политики финансового планирования.

Таким образом, можно сделать вывод о возможных рисках, связанных с признанием предприятия финансово зависимым.

Таблица 5. Сравнительный аналитический баланс

Сравнительный аналитический баланс

Анализ финансового состояния организации начинается со сравнительного аналитического баланса. При этом выявляются важнейшие характеристики:

— общая стоимость имущества организации;

— стоимость иммобилизованных и мобильных средств;

— величина собственных и заемных средств организации и др.

Оценка данных сравнительного аналитического баланса – это, по сути, предварительный анализ финансового состояния, позволяющий судить о платеже-, кредитоспособности и финансовой устойчивости организации, характере использования финансовых ресурсов

Оценка состава и структуры баланса предприятия позволяет выделить следующие признаки «хорошего» баланса (устойчивого финансового состояния):

— общая стоимость имущества увеличилась

— собственный капитал организации превышает заемный

— темп роста собственного капитала выше, чем темп роста заемного

— доля собственных средств в оборотных активах больше 10%.

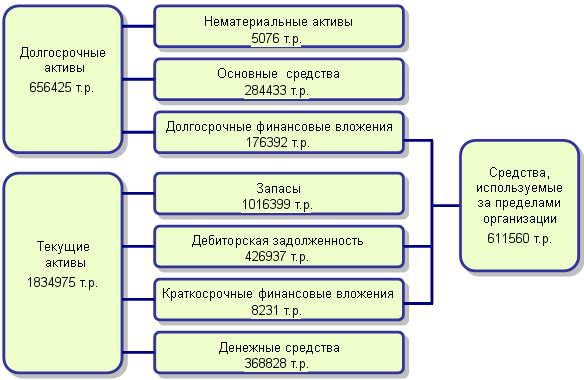

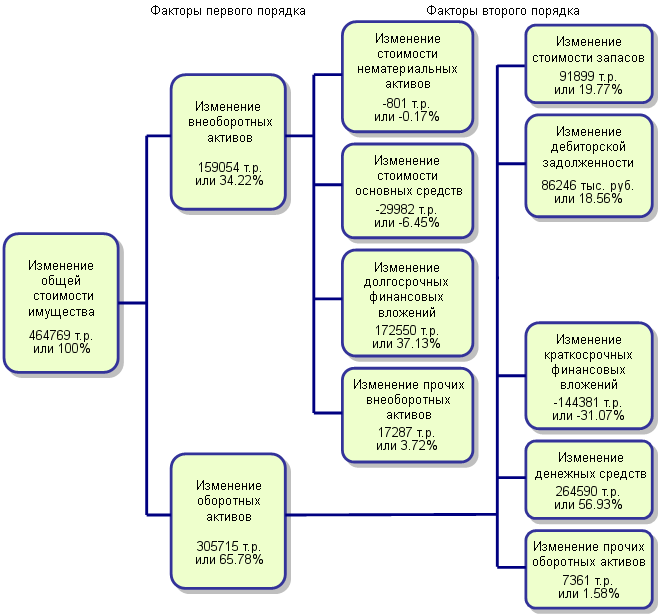

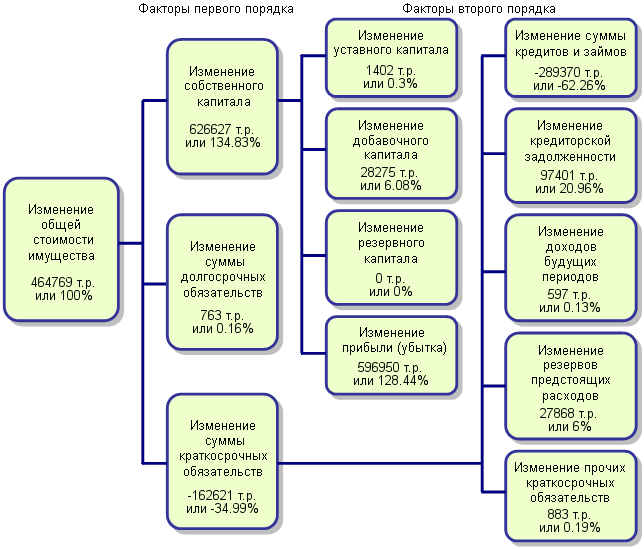

В анализируемом периоде произошло увеличение уровня внеоборотных активов. При этом возросла сумма долгосрочных финансовых вложений на 172550 тыс. руб. или на 4491.15%.

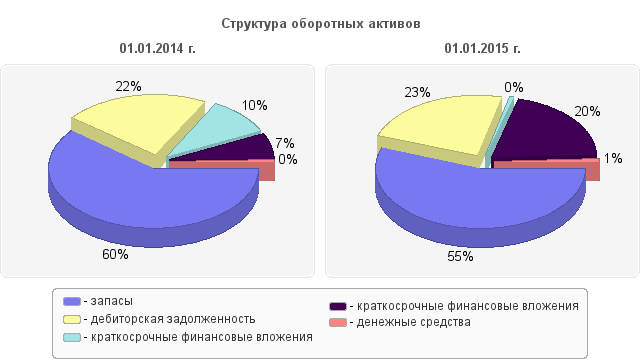

Оборотные активы предприятия формируются в основном за счет запасов, дебиторской задолженности, денежных средств. Незначительную величину в составе оборотных средств составляют также НДС по приобретенным ценностям, краткосрочные финансовые вложения, прочие оборотные активы.

Стоимость запасов за исследуемый период увеличилась на 90322 тыс. руб. и составила 1014646 тыс. руб.

Таким образом, за период с 01.01.2014 г. по 01.01.2015 г. оборотные активы предприятия за счет роста общей суммы дебиторской задолженности увеличились на 86246 тыс. руб.

В структуре баланса ОАО «Арсенал» (ПРИМЕР) как на начало, так и на конец периода присутствуют краткосрочные финансовые вложения. В течение анализируемого периода их уровень снизился на 144381 тыс. руб.

Сумма свободных денежных средств на предприятии за период с 01.01.2014 г. по 01.01.2015 г. возросла на 264590 тыс. руб. и составила 368828 тыс. руб.

В исследуемом периоде организацией использовались прочие оборотные активы.

Как видно из схемы, описывающей структуру активов предприятия, в начале и в конце анализируемого периода средства организации используются за ее пределами. При этом за анализируемый период их сумма возросла на 114415 тыс. руб. и составила 611560 тыс. руб.

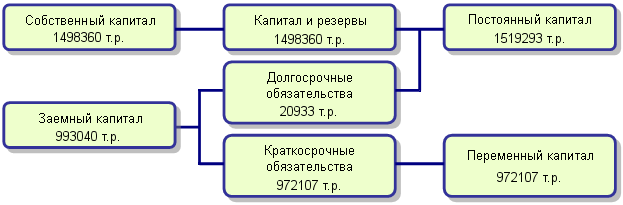

Как видно из приведенной схемы, пассив баланса по состоянию на 01.01.2015 г. состоит из капитала и резервов, долгосрочных обязательств, краткосрочных обязательств. При этом собственный капитал составляет 60.14% от общей стоимости источников имущества организации, долгосрочные обязательства находятся на уровне 0.84% от стоимости имущества, удельный вес краткосрочных обязательств равен 39.02%.

В конце анализируемого периода в составе собственного капитала предприятия выделяется уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль.

Уставный капитал организации за исследуемый период возрос на 1402 тыс. руб. и составил 48156 тыс. руб. Уровень добавочного капитала возрос на 28275 тыс. руб. и составил 608013 тыс. руб. Также в структуре баланса присутствует резервный капитал в сумме 2338 тыс. руб. Как на начало, так и на конец исследуемого периода в балансе предприятия присутствует нераспределенная прибыль. При этом ее уровень возрос на 596950 тыс. руб. и составил 839853 тыс. руб.

Заемные средства предприятия как на начало, так и на конец периода состоят из долгосрочных и краткосрочных обязательств.

Долгосрочные обязательства за период анализа возросли на 763 тыс. руб. и составляют 20933 тыс. руб. или 103.78% от их первоначального уровня. В структуре долгосрочных обязательств на начало периода присутствуют отложенные налоговые обязательства. В конце периода долгосрочные обязательства состоят из отложенных налоговых обязательств на 100%.

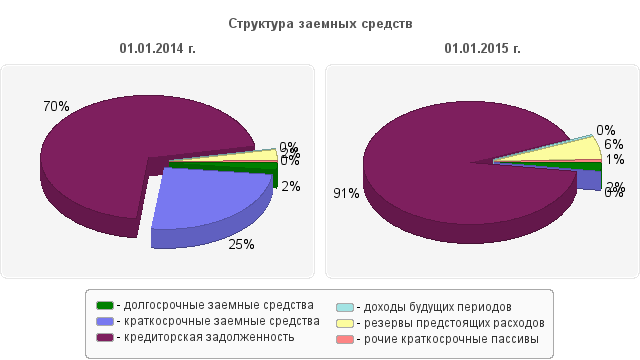

По строке 1510 баланса (краткосрочные заемные средства) – сумма заемных средств на 01.01.2015 г. снизилась по сравнению с положением на 01.01.2014 г. на 289370 тыс. руб. и составила 0 тыс. руб. Сумма кредиторской задолженности на 01.01.2015 г. возросла по сравнению с положением на 01.01.2014 г. на 97401 тыс. руб. и составила 907014 тыс. руб. Наблюдается высокий удельный вес кредиторской задолженности. По состоянию на 01.01.2014 г. ее уровень составляет 39.95% общей стоимости имущества предприятия, а на 01.01.2015 г. — 36.41%.

Соотношение дебиторской и кредиторской задолженности в исследуемом периоде не изменилось. При этом по состоянию на 01.01.2014 г. кредиторская задолженность превышает дебиторскую на 137.6%, а по состоянию на 01.01.2015 г. на 112.4%. Таким образом, за исследуемый период увеличилось отвлечение средств из оборота предприятия, возросло косвенное кредитование средствами данной организации других предприятий. Организация несет убытки от обесценения дебиторской задолженности. Необходимо принять всевозможные меры по взысканию дебиторской задолженности в целях покрытия задолженности предприятия перед кредиторами.

В структуре пассива баланса по состоянию на конец исследуемого периода присутствуют также доходы будущих периодов, резервы предстоящих расходов, прочие краткосрочные обязательства.

Увеличение активов на 464769 тыс. руб. сопровождается одновременным снижением обязательств предприятия на 161858 тыс. руб. Так как платежеспособность зависит от покрытия обязательств предприятия его активами, можно утверждать, что вследствие того, что активы организации возросли, отношение текущих пассивов к текущим активам изменилось и повлекло значительное улучшение платежеспособности.

Аналитический баланс: структура и правила составления

Основная финансовая задача любой компании: увеличение ее активов. С этой целью фирме необходимо постоянно поддерживать рентабельность при формировании оптимальной структуры балансового отчета. Сравнительный аналитический баланс при этом выступает главной информационной основой для разработки и принятия управленческих решений в части планирования, анализа, контроля, ревизии средств компании и ее ресурсов.

Применение аналитического баланса на современных предприятиях сегодня очень широко. Именно в нем содержатся основные финансовые показатели, которые в дальнейшем используются для расчета различных финансовых коэффициентов, позволяющих охарактеризовать состояние фирмы на данный момент или спрогнозировать его в будущем.

Можно сказать, что, в целом, аналитический баланс является основой принятия ряда управленческих и финансовых решений в компании. По полученным данным проектируется финансовый и экономический курс развития фирмы в будущем.

Использование данных аналитического баланса необходимо также в процессе выявления излишка или недостатка основных источников актива при исследовании обеспеченности собственными и заемными средствами. Также проводится оценка вероятности банкротства и исследование финансового положения фирмы.

Понятие и сущность

Под аналитическим балансом следует понимать агрегированную форму бухгалтерского баланса. В ней производится специальная перегруппировка основных статей формы № 1, посредством которой можно оценить состояние как средств компании, так и основных источников создания имущества. Здесь можно также найти данные о реальной стоимости активов фирмы, участвующих в хозяйственной деятельности.

Есть одно правило: статьи аналитического баланса предприятия необходимо распределить по степени ликвидности активов. Также требуется учитывать срочность обязательств.

Кратко назначение аналитического баланса представим в виде следующих концепций:

- Исследование показателей как горизонтально, так и вертикально.

- Аналитика по основным тенденциям статей баланса.

- Выявление допущенных ошибок в расчетах бухгалтера.

Назначение

Проведение анализа сравнительного баланса позволяет получить информацию и данные по следующим направлениям:

- Расчет величины оборотных и внеоборотных активов, а также источников их финансирования: аналитика динамики и структуры.

- Определение статей баланса с опережающими темпами роста.

- Структурная доля активов по части дебиторской задолженности и ТМЦ.

- Разграничение пассивов по степени срочности выплат.

- Расчет доли собственных ресурсов компании

При проведении такого анализа особое внимание уделяют тем элементам, которые занимают максимальную или наибольшую долю в структуре. Особо рассматривают те статьи, которые также резко увеличиваются или сокращаются.

Проведение анализа с применением горизонтальных и вертикальных методик дает возможность оценить и установить размер и динамику имущества компании и отдельных его элементов.

Представление формы

Главная особенность аналитического бухгалтерского баланса (в отличие от простого бухгалтерского) заключается в том, что в нем статьи не надо расшифровывать досконально и подробно, а можно представить их в виде конкретных групп. То есть в нем отсутствует глубокая детализация показателей. На этой особенности и основано представление данного вида отчета.

Более наглядно исследуемую форму можно представить следующей таблицей:

Динамика, тыс. руб.

в абсолютных единицах

в абсолютных единицах

в абсолютных единицах

в % к изменению ИТОГО баланса

1. Внеоборотные активы

2. Оборотные активы

2.2. Дебиторская задолженность

2.3. Денежные средства и вложения

3. Собственный капитал

4. Долгосрочные обязательства

5. Краткосрочные обязательства

В данной таблице должны быть отражены все существующие значения фирмы и просчитаны показатели:

- Структуры (в % к итогу баланса).

- Динамики в абсолютных единицах (в тыс. руб.).

Возможен также расчет темпов роста в % к началу года. Такая форма позволяет сделать наиболее понятные и удобные выводы по изменению статей баланса, а также использовать конкретные данные для расчета коэффициентов при финансовом анализе.

Применение в процессе анализа

Очень часто при проведении финансового анализа и расчете коэффициентов важной исходной информацией является состояние оборотных активов компании и отдельных их элементов. В процессе исследования уделяют внимание именно изучению оборотных активов: их динамике и структуре.

Возможны два варианта проведения аналитики: горизонтальный и вертикальный методы. При проведении анализа финансового состояния предприятия оба эти метода используются одинаково часто.

Горизонтальный анализ

Его особенность заключается в том, что проводится сравнение показателей отчетного и базового периодов между собой. То есть оценивается динамика ряда показателей и значений по балансу, которые сформировались в текущем временном промежутке, по отношению к прошедшему. При этом периодом сравнения может быть как год, так и полугодие, даже квартал. Для более простого анализа используют два периода: текущий и прошлый. Однако для более углубленного понимания ряда финансовых и экономических процессов можно использовать три года и более. Все зависит от того, с какой целью проводится аналитика.

Такой анализ дает следующие возможности:

- Тщательное исследование динамических процессов за несколько периодов деятельности фирмы.

- Определение выводов для дальнейшей успешной работы.

- Исследование отдельных динамических процессов, например рост или сокращение кредиторской задолженности, показателя прибыли и так далее.

Именно горизонтальный анализ выявляет направления грамотных решений финансистов компании в устранении различных выявленных проблем и отклонений.

Вертикальный анализ

Несмотря на то что цель вертикального анализа схожа с целью горизонтального, в методике их проведения есть ряд отличий.

Если горизонтальный анализ оперирует абсолютными показателями, то при проведении вертикального необходимо задействовать относительные показатели. Так, при его проведении рассматриваются отдельные элементы баланса как часть группы, например запасы или дебиторская задолженность в структуре оборотных средств, кредиты в структуре краткосрочных обязательств. В процессе анализа выявляется структурное соотношение между отдельными элементами статей баланса в отношении к итоговой величине актива или пассива.

Далее, по результатам выявленных структурных долей отдельных элементов аналитического баланса, можно применять уже методику горизонтального анализа. Данный момент заключается в отслеживании динамических процессов в структуре. Например, выявив долю кредиторской задолженности в структуре пассива, на следующем этапе можно рассмотреть, как изменялась эта доля на протяжении двух-трех лет в компании.

Методика формирования и составления

Как было указано выше, получают данный баланс путем группировки статей аналитического баланса компании. При этом применимы два наиболее популярных в процессе анализа принципа: ликвидности и срочности.

При составлении аналитического баланса принцип ликвидности заключается в том, что все активные средства фирмы подразделяют на четыре крупные группы:

- Активы с высокой ликвидностью. К ним относятся те средства, которые являются денежной наличностью или способны очень быстро ею стать.

- Активы, которые быстро реализуются. Сюда относят, как правило, всю дебиторскую задолженность, которую можно погасить в короткий период времени, то есть за период до 12 месяцев.

- Активы, которые медленно реализуются. Сюда относятся запасы сырья, материалов, товары, а также дебиторская задолженность с высоким сроком возврата, то есть за период свыше 12 месяцев.

- Активы, которые нельзя отнести к текущим. Это здания, сооружения, то есть внеоборотные средства.

Рассмотрим при формировании аналитического баланса принцип срочности. При его использовании статьи пассива формируют по следующим направлениям:

- Обязательства, которые являются очень срочными, такие как кредиторская задолженность.

- Пассивы, которые являются текущими и имеют краткосрочный характер: займы и кредиты сроком до 1 года.

- Пассивы, которые носят долгосрочный характер: кредиты более 1 года и облигации.

- Пассивы, относящиеся к категории постоянных: уставной капитал, прибыль и резервы.

Следует отметить важную особенность: сумма всех активов, сформированных по принципу ликвидности, равна сумме всех пассивов, сформированных по принципу срочности.

Проблемы в формировании баланса

Главная сложность при формировании сравнительного аналитического баланса заключается в его усложнении. С целью решения данной проблемы в настоящее время предлагается упрощение его структуры и пересмотр группировки средств. В этом и состоит направление его совершенствования.

Характерные черты успешно составленного баланса следующие:

- Реальность его показателей и их достижения.

- Наличие информационного обеспечения всех пользователей баланса (внешних и внутренних).

При исследовании понятия реальности аналитического бухгалтерского баланса особо следует отметить факт соответствия оценок его статей объективной действительности. Не следует путать понятия правдивость и реальность баланса. Составленный баланс может быть правдивым, но нереальным. Главный способ достижения правдивости – это возможность обосновать полученные показатели баланса документацией и исходниками (записями бухгалтерских счетов, бухгалтерскими расчетами, инвентаризационными записями). Главный момент при соблюдении правдивости баланса заключается в проведении сверки записей счетов по аналитическому и синтетическому учету в процессе составления.

Важной проблемой составления баланса является низкая степень его аналитичности, что связано с информационной ограниченностью ряда показателей баланса. В нем, как известно, отражен состав имущества фирмы и ее пассивов, однако не найти информации о тех факторах, под действием которых сложилась данная структура. Поэтому для определения последних нужна уже более детальная информация о производственно-сбытовых процессах в компании, ее организационных процессах, структуре и инвестиционной деятельности. Эта информация является зачастую внутренней. Она может быть отнесена к категории «коммерческой тайны» фирмы. Поэтому ее использование ограничено в процессе анализа.

Кроме того, валюта баланса не всегда точно отражает реальную сумму средств фирмы. Это связано с тем фактом, что оценка аналитического баланса построена на балансовой стоимости показателей, а не на рыночной. Например, запасы могут быть отражены в балансе по фактически произведенным расходам на их изготовление и приобретение, а дебиторская задолженность учитывает наценку в цене реализации продукции, что выше ее себестоимости. Отметим и влияние инфляции на разницу между учетной и реальной стоимостью. Такие моменты могут быть устранены при использовании других форм отчетности (кроме баланса), которые также используют в процессе анализа финансового состояния.

Пример баланса и его анализ

Рассмотрим сравнительный аналитический баланс на примере условной торговой фирмы ООО «Орион». Для наглядности представим его в таблице, размещенной ниже.

Пример отчетности ООО «Орион» за 2015-2017 годы. Все показатели представлены в рублях.

Методика анализа бухгалтерского баланса предприятия

Формирование показателей для анализа бухгалтерского баланса организации

Баланс является основным отчетным документом любой организации. Состав его показателей может быть разным у различных компаний, но в основе анализа лежат общие принципы и методики.

Анализ бухгалтерского баланса имеет практическое значение, если он основан на достоверной информации. Чтобы избежать ее искажений (случайных или намеренных), на предприятии должна работать система внутреннего контроля (ст. 19 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). А для внешнего подтверждения достоверности баланса используется аудиторская проверка (п. 3 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ). В отдельных случаях это обязательно (ст. 5 закона № 307-ФЗ). Перечень компаний, попадающих под обязательный аудит отчетности, можно найти на сайте Минфина России (http://www.minfin.ru/ru/perfomance/audit/basics/).

Все обязательные бухгалтерские отчеты должны соответствовать предъявляемым к ним требованиям: сопоставимости, непротиворечивости и др.

Подробнее о том, каким требованиям должен соответствовать баланс, см. в материале «Каким требованиям должна удовлетворять бухотчетность?».

Рассмотрим, из каких основных этапов состоит анализ бухгалтерского баланса.

Анализ бухгалтерского баланса на примере: предварительный этап

Рассмотрим пример анализа бухгалтерского баланса предприятия. Баланс ООО «Секунда» на 31.12.2018 имеет следующий вид:

Наименование показателя

Код

На 31.12.2018

На 31.12.2017

На 31.12.2016

АКТИВ

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

ПАССИВ

Первое прочтение этого отчета можно назвать ознакомительным: по цифрам баланса оценивается общая структура имущества и обязательств, наличие привлеченных средств и др.

В данном случае мы имеем дело с развивающейся компанией: ежегодный рост валюты баланса, появление в структуре активов финансовых вложений, увеличение стоимости ОС (что может свидетельствовать о намерениях компании вкладывать средства в развитие своего производственного потенциала), неуклонное снижение долгов — и всё это без привлечения долгосрочных заемных средств.

Предварительные выводы сделаны — можно приступать к более детальному анализу. Для этого проведем горизонтальный и вертикальный анализ бухгалтерского баланса.

Горизонтальный анализ бухгалтерского баланса

При помощи горизонтального анализа сравним показатели бухгалтерского баланса по отчетным датам (для упрощения примера используем данные на начало и конец отчетного периода):

Статья баланса

На 31.12.2018

На 31.12.2017

Отклонение (+/–)

сумма

В том числе: внеоборотные (ОС)

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

В том числе: собственный капитал

Источники средств в расчетах

Горизонтальный анализ бухгалтерского баланса показал следующее: за отчетный период внеоборотные активы выросли на 28%, что может свидетельствовать о расширении деятельности и росте экономического потенциала компании. При этом снизились оборотные средства (на 10,65%) — в основном за счет снижения остатков денежных средств (на 42,86%). Произошел рост оборотных средств в запасах на 28,13%, что свидетельствует о снижении ликвидности и может повлиять на платежеспособность компании. Наличие в составе оборотных средств краткосрочных финансовых вложений говорит о желании вкладывать средства с целью получения дополнительной прибыли. Рост валюты баланса также необходимо сопоставлять с темпами инфляции и роста выручки.

Определение структуры статей (вертикальный анализ) и удельного веса показателей

С помощью этого вида анализа бухгалтерского баланса исследуем структуру показателей в динамике:

Статья баланса

На 31.12.2018

На 31.12.2017

Сдвиги в структуре, %

сумма

% к итогу

сумма

% к итогу

Структура имущества

В том числе: внеоборотные активы (ОС)

320

36,99

250

29,07

+7,92

оборотные активы

545

63,01

610

70,93

–7,92

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Структура капитала

В том числе: собственный капитал

395

45,66

220

25,58

+2,02

заемный капитал

470

54,36

640

74,42

Вертикальный анализ бухгалтерского баланса показал, что в отчетном периоде значительных изменений в общей структуре имущества и капитала не происходило.

Рост внеоборотных активов составил 7,92%. В структуре оборотных активов небольшие структурные сдвиги наблюдаются по строкам «Денежные средства и денежные эквиваленты» (12,41%) и запасы (11,38%). Увеличение оборотных средств в запасах снижает их оборачиваемость, что может негативно отразиться на текущей ликвидности. Удельный вес собственного капитала в валюте баланса составил на конец периода 45,66% — в основном за счет доли нераспределенной прибыли в составе собственного капитала (97,47%). Непокрытые убытки в балансе отсутствуют.

Компания обходится без долгосрочных кредитов и займов, то есть объем и структура собственного капитала позволяют организовать производственный процесс и развиваться без внешних заимствований.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов

С помощью вычисления специальных коэффициентов проводится дальнейший анализ бухгалтерского баланса:

Коэффициент финансовой зависимости.

Валюта баланса / собственный капитал

Коэффициент финансовой независимости.

Собственный капитал / валюта баланса

Коэффициент общей платежеспособности

Валюта баланса / заемный капитал

Заемный капитал / собственный капитал

Коэффициент мгновенной ликвидности

Коэффициент абсолютной ликвидности

(ДС и ДЭ + КФВ**) / КО

(120+50) / 470 = 0,36

Коэффициент быстрой ликвидности

(ДС и ДЭ + КФВ + ДЗ) / КО

(120 + 50 + 170) / 470 = 0,72

Коэффициент средней ликвидности

(ДС и ДЭ+ КФВ + ДЗ + Запасы) / КО

(120 + 50 + 170 + 205) / 470 = 1,16

Коэффициент промежуточной ликвидности

(ДС и ДЭ + КФВ + ДЗ + Запасы + НДС) / КО

(120 + 50 + 170 + 205) / 470 = 1,16

Коэффициент текущей ликвидности

Оборотные активы / КО

* (ДС и ДЭ) — денежные средства и денежные эквиваленты.

** КФВ — краткосрочные фин. вложения.

*** КО — краткосрочные обязательства.

Анализ бухгалтерского баланса с помощью финансовых коэффициентов показал: показатели платежеспособности близки к рекомендуемым. Однако коэффициенты мгновенной, быстрой и текущей ликвидности показывают недостаточность оборотных средств для погашения краткосрочных обязательств на отчетную дату.

Кроме того, необходимо произвести расчет коэффициентов финансовой устойчивости (автономии, маневренности и др.). Сделать это вам помогут наши статьи:

Трендовый, факторный и сравнительный анализ

В дополнение к указанным выше этапам анализа баланса можно провести трендовый, факторный и сравнительный виды анализа. Они позволят дополнить и расширить объем аналитических данных для принятия необходимых экономических решений.

Благодаря трендовому анализу можно сформировать мнение об основной тенденции изменений тех или иных показателей (прогнозный анализ).

Например, совместное исследование динамики краткосрочной задолженности и денежных средств:

Показатель баланса

На 31.12.2016

На 31.12.2017

На 31.12.2018

Денежные средства и денежные эквиваленты

Из приведенных цифр следует, что по отчетным датам характер изменений величины краткосрочных долгов соответствует изменению объема денежных средств, однако свободных денег компании недостаточно для погашения этих долгов.

С помощью факторного анализа определяют характер влияния основных факторов на изменение значения исследуемого показателя. Он проводится по определенной методике анализа бухгалтерского баланса.

Для проведения сравнительного анализа нужна дополнительная информация — данных баланса одной компании недостаточно. Это связано с тем, что при проведении такого вида анализа сопоставляются показатели баланса разных компаний с целью определения их рейтинга.

Специфика анализа баланса отдельных компаний на примере баланса банка (формы 1)

Банки, хотя и относятся к коммерческим компаниям и созданы для извлечения прибыли, обладают специфическими особенностями. Они подчиняются специальным нормам законодательства, ведут особый план счетов и выстраивают иную методологию учетных процессов.

Вместе с тем основные подходы к анализу баланса банка во многом схожи с анализом баланса обычной коммерческой компании. Для банковского баланса также актуальными остаются основные этапы анализа:

- предварительный (чтение баланса, структурирование его статей и т. д.),

- аналитический (описание расчетных показателей структуры, динамики, взаимосвязи показателей баланса);

- заключительный (оценка результатов анализа).

В процессе анализа баланса банка также рассчитываются специальные коэффициенты, но виды их отличаются от рассмотренных ранее:

- коэффициент надежности банка (коэффициент достаточности капитала),

- коэффициент доходности активов (показывает эффективность использования активов и качества по их доходности),

- коэффициент загрузки заемных средств (межбанковские кредиты) и др.

О том, как банки анализируют кредитоспособность своих клиентов, читайте в материале «Методы оценки кредитоспособности клиентов коммерческого банка».

Онлайн-программа для облегчения процесса анализа

Современные средства обработки информации позволяют значительно упростить процесс комплексного анализа бухгалтерского баланса. Расчеты проводятся как с применением стандартных компьютерных программ (например, с помощью Excel, где можно проводить расчеты, составлять таблицы и диаграммы), так и при помощи специализированных программ, позволяющих проводить финансовый анализ онлайн — через интернет.

Применение специализированных программных средств экономит не только время, но и значительно расширяет виды анализа. Они позволяют проводить анализ рыночной устойчивости, деловой активности, балльную оценку финансовой устойчивости и т. д. Кроме того, разработчики специализированных программ предусматривают возможность адаптации и изменения программы в зависимости от целей и задач анализа с учетом специфики того или иного предприятия.

Итоги

Анализ показателей бухгалтерского баланса — объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.