Пример заполнения 6НДФЛ за 3 квартал

Образец заполнения 3-НДФЛ за квартал

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете здесь.

Квартальная 3-НДФЛ: что о ней сказано в Налоговом кодексе?

В НК РФ вы не найдете такого словосочетания, как «квартальная 3-НДФЛ». Это объясняется тем, что налоговым периодом по данному налогу признается календарный год (ст. 216 НК РФ). Представление ежеквартальных деклараций по этой форме кодексом не предусмотрено.

Кто обязан отчитываться по форме 3-НДФЛ, мы рассказываем здесь.

Отсутствие в законодательстве упоминания о квартальной 3-НДФЛ не означает, что такой отчет никогда не может быть оформлен и представлен. Более детальное знакомство с нормами НК РФ позволяет сделать вывод о том, что обязанность по представлению 3-НДФЛ по окончании квартала возникает у налогоплательщиков, когда конец квартала совпал у них с прекращением деятельности, приносившей доход (п. 3 ст. 229 НК РФ). И для такого случая предусмотрены специальные сроки:

Получается, что предпринимателю или частнопрактикующему нотариусу, прекратившему свою деятельность, к примеру, 31.03.2019, требуется отчитаться перед налоговыми органами по форме 3-НДФЛ не позднее 05.04.2019. Как правильно посчитать отчетную дату:

- при определении крайней отчетной даты в расчет берутся только рабочие дни (п. 6 ст. 6.1 НК РФ);

- днем прекращения деятельности ИП признается дата записи об этом в ЕГРИП (письмо ФНС РФ от 13.01.2016 № БС-4-11/114@).

В такой ситуации декларацию условно можно назвать квартальной, так как отраженные в ней данные будут содержать информацию о деятельности предпринимателя за первый квартал 2019 года.

Существует ли квартальная отчетность по НДФЛ для работающих на патенте иностранцев?

Если не вдаваться в подробности, ни квартальной, ни годовой 3-НДФЛ от «патентных» иностранцев не требуется. Однако это не совсем так.

Данная группа налогоплательщиков исчисляет и уплачивает налог на основании патента, выданного в соответствии с законом «О правовом положении иностранных граждан в РФ» от 25.07.2002 № 115-ФЗ.

К этой группе относятся:

Иностранцы уплачивают фиксированные авансовые платежи (ФАП) (п. 4 ст. 227.1 НК РФ) и освобождены от необходимости представления 3-НДФЛ. Но в отдельных случаях им все-таки придется оформить и отправить контролерам эту декларацию:

Таким образом, «патентный» иностранец оформляет квартальную 3-НДФЛ, если период его деятельности составляет один квартал (к примеру, с начала года до момента аннулирования патента).

Где взять образец 3-НДФЛ, и как ее сдать?

В описанных случаях мы можем назвать 3-НДФЛ декларацией за квартал лишь условно. По нормам НК РФ 3-НДФЛ квартальной считаться не может, поэтому сдать 3-НДФЛ за 3 кв. 2018 года, как сдают квартальные декларации по НДС или ЕНВД, у вас не получится. Хотя отчитываться по полученным доходам нужно в любом случае.

Возникает вопрос: существует ли специальная форма 3-НДФЛ или особые правила ее оформления в ситуации, когда нужно отчитаться о полученных за квартал доходах?

Нет, специального квартального бланка 3-НДФЛ не существует. Независимо от того, сколько дней или месяцев в отчетном году вы числились как предприниматель, получали или нет доход, нужно представить обычную декларацию 3-НДФЛ.

Не существует также и специальных требований к способам сдачи 3-НДФЛ в ситуации, когда декларацию нужно представить ранее окончания календарного года.

О способах сдачи 3-НДФЛ можно узнать из этой публикации.

Итоги

Отчитываться ежеквартально по форме 3-НДФЛ не нужно — такого отчета законодательство не предусматривает. Большинство налогоплательщиков сдают 3-НДФЛ по окончании года, и лишь в отдельных случаях нужно ее сдать, не дожидаясь его окончания (при прекращении предпринимательской деятельности, выезде иностранца за пределы РФ и т. д.). При этом используется обычный бланк 3-НДФЛ, который заполняется по общеустановленным правилам.

6-НДФЛ за III квартал 2019: инструкция по заполнению и пример

Форма 6-НДФЛ содержит обобщенную информацию о налоге, уплаченном с доходов работников, и подается по итогам I квартала, полугода, 9 месяцев и года. В ней подлежат отражению суммы доходов, а также исчисленные и уплаченные с них суммы налога.

Сроки сдачи 6-НДФЛ

Подается расчет 6-НДФЛ всеми налоговыми агентами по окончанию каждого квартала. В 2019 году сроки такие:

- за I квартал — до 30 апреля;

- за полугодие — до 31 июля;

- за девять месяцев — до 31 октября;

- за год — до 1 апреля 2020 года.

Если крайняя дата приходится на выходной или праздник, подать расчет нужно не позднее следующего рабочего дня.

Налоговые агенты, подающие расчет в отношении 25 и более застрахованных лиц, обязаны сдавать его в электронном виде по ТКС.

Все прочие могут выбирать форму (на бумаге или в электронном виде) на свое усмотрение.

Обычно расчет подается налоговыми агентами в «свою» ИФНС, то есть по месту учета компании либо по месту регистрации ИП. Но для определенных случаев установлены отдельные правила.

Обособленные подразделения

Юридическое лицо, имеющее обособленные подразделения, подает расчет по месту учета каждого из них. В форму включаются доходы и НДФЛ работников этого подразделения.

Если на учете в одной ИФНС стоят два обособленных подразделения, но они имеют разные коды ОКТМО (относятся к разным муниципальным образованиям), то 6-НДФЛ подается отдельно в отношении каждого из них. Если ситуация обратная, то есть два обособленных подразделения с одним ОКТМО стоят на учете в разных ИФНС, то юридическое лицо может встать на учет в одной из инспекций и отчитываться по 6-НДФЛ перед ней за оба подразделения.

Случается, что сотрудник успел поработать в разных филиалах в течение одного налогового периода. Если при этом они имеют разные ОКТМО, то придется подавать несколько форм.

На титульном листе 6-НДФЛ при наличии подразделений необходимо указывать:

- ИНН головной организации;

- КПП обособленного подразделения;

- ОКТМО муниципального образования, на территории которого расположено место работы сотрудников (его же указать в платежном поручении).

Смена адреса

Если в течение налогового периода компания «переехала» в другую ИФНС, то по новому месту учета необходимо подать две формы 6-НДФЛ:

- первую — за период нахождения по прежнему адресу, указав старый ОКТМО;

- вторую — за период нахождения по новому адресу, указав новый ОКТМО.

КПП в обоих формах указывается тот, который присвоен новой ИФНС.

Как заполнить 6-НДФЛ

Форма расчета утверждена приказом ФНС от 14.10.2015 № ММВ-7-11/450@. 18 января 2018 года ФНС своим приказом № ММВ-7-11/18@ внесла в нее изменения, которые заработали с 26 марта 2018 года.

Бланк состоит из титульного листа и двух разделов. В титуле указывается:

- наименование налогового агента;

- его основные реквизиты;

- данные о налоговом органе.

В разделах 1 и 2 указываются сведения обо всех доходах физических лиц, с которых начисляется НДФЛ. Подразумеваются не только работники, но и лица, с которыми заключались договоры гражданско-правового характера, если с выплат по ним начисляется НДФЛ. А вот доходы, которые не облагаются налогом (например, детские пособия), в форме не отражаются.

Титульный лист

Заполнение титульного листа 6-НДФЛ обычно не вызывает вопросов. Про то, как нужно заполнять ИНН, КПП и ОКТМО при наличии обособленных подразделений, мы рассказали выше. Соответственно, при отсутствии филиалов прописываются собственные коды. Остальные поля заполняются так:

- «Номер корректировки» — при первичной сдаче указывается «000», в противном случае ставится порядковый номер декларации — «001», «002» и так далее.

- «Период представления» — код из приложения № 1 к Приказу № ММВ-7-11/450@. Для 9-месячного периода это «33».

- «Налоговый период» — 2019.

- «Код налогового органа» складывается из двух значений:

- первые две цифры — код региона;

- последние две цифры — номер налоговой инспекции.

- Код «по месту нахождения (учета)» берется из приложения № 2 к Приказу № ММВ-7-11/450@. Организации, зарегистрированные по месту учета и не относящиеся к числу крупнейших налогоплательщиков, ставят «214». Обратите внимание! До 26 марта 2018 года нужно было вместо кода «214» указывать код «212».

- Наименование налогового агента в соответствии с его учредительными документами. Правила требуют указать сокращенное наименование, а при отсутствии — полное. Если налоговым агентом является физическое лицо, то его ФИО указывается без сокращений в соответствии с паспортом.

Следующая строка заполняется только правопреемником реорганизованной компании:

- в поле «Форма реорганизации/ликвидации» указывается код из Приложения № 4 к Приказу № ММВ-7-11/450@;

- в следующем поле нужно указать ИНН и ККП, которые были присвоены компании до реорганизации.

Обратите внимание! Поля для правопреемников появились в форме с 26 марта 2018 года. Это связано с тем, что с 1 января 2018 года расчет 6-НДФЛ должен подать правопреемник, если форма не была представлена до организации.

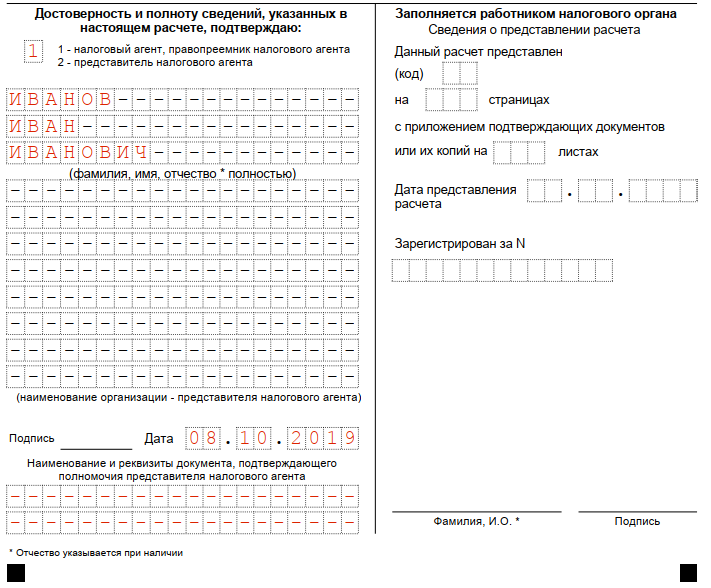

В нижней части титульного листа проставляется:

- код ОКТМО;

- номер телефона;

- количество страниц расчета и подтверждающих документов;

- код подписанта: 1 — если это налоговый агент или правопреемник, 2 — если это представитель;

- ФИО физического лица, кто подписывает документ;

- дата и подпись.

Если форму подписывает представитель, нужно указать название и реквизиты документа, на основании которого он действует. Кроме того, в этом же разделе указывается ФИО представителя или его наименование (если представитель — юридическое лицо).

Раздел 1

В этом разделе сведения указываются нарастающим итогом за весь отчетный период. Построчное заполнение представлено в следующей таблице.

Инструкция: заполнение отчета по форме 6-НДФЛ за 3 квартал 2019 года

Унифицированная форма 6-НДФЛ

Расчет 6-НДФЛ (КНД 1151099) утвержден и регламентируется Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. В нем есть инструкция, как заполнить 6-НДФЛ 2019 года. Формуляр предоставляется в территориальные налоговые инспекции ежеквартально в электронном виде посредством специализированных бухгалтерских программ и сервисов отчетности. Если штат сотрудников в учреждении насчитывает менее 25 человек, экземпляр документа разрешено передать в налоговую на бумажном носителе.

Сроки сдачи и ответственность за 6-НДФЛ

Отчет формируется и направляется в ИФНС каждый квартал, предельный срок сдачи — последний рабочий день месяца, следующего за отчетным (квартальным). Годовая декларация подается до 1 апреля следующего финансового года. В течение года отчитываются за каждый квартал. В таблице представлены сроки сдачи 6-НДФЛ в 2019 году.

Предельный срок предоставления

1 квартал 2019 г.

2 квартал 2019 г. — нарастающим итогом за 6 месяцев текущего года

3 квартал 2019 г. — нарастающим итогом за 9 месяцев текущего года

За 2019 год — совокупные расчетные суммы за весь финансовый год

За нарушение сроков предусмотрены штрафные санкции. За каждый просроченный месяц придется заплатить штраф в размере 1000 рублей (п. 1.2 статьи 126 НК РФ). К ответственности привлекут и того, кто отвечает за подачу отчетности: штраф от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

При обнаружении ошибок и искажений информации в 6-НДФЛ учреждение заплатит штраф 500 рублей (п. 1 ст. 126.1 НК РФ).

Если организация, которая по регламенту должна предоставлять форму в электронном виде, подает пакет документов на бумажном носителе, ее оштрафуют на 200 рублей по ст. 119.1 НК РФ.

При наличии обособленных подразделений документы составляются отдельно по каждому из них. В форме отражается сводная информация по всем сотрудникам. Указываются суммарное значение заработной платы, переходящее в следующий расчетный период, и дата оплаты налога (рабочий день, следующий за числом, когда налог фактически удержан).

Инструкция по заполнению 6-НДФЛ

Документ состоит из титульного листа и двух разделов. Пошаговая инструкция по заполнению и пример образца 6-НДФЛ за 2019 год утверждена в Приказе ФНС России от 14.10.2015 № ММВ-7-11/450.

Шаг 1. Заполняем титульный лист

На титульной странице появились новые строки для правопреемников, которые подают 6-НДФЛ после реорганизации учреждения. Им необходимо заполнить код формы реорганизации (ликвидации), ИНН и КПП реорганизованной организации (обособленного подразделения). Изменилась нумерация штрих-кода на втором листе. Новое значение — «15202017». Обновленный порядок заполнения 6-НДФЛ закреплен Приказом № ММВ-7-11/450@ в редакции от 17.01.2018. Следует указать на титульном листе:

- ИНН и КПП организации.

- Номер корректировки. Для первичной формы проставляется значение «000», если инспектор требует уточнений, то отчет перезаполняется и в этом окне указывается код — «001», «002» и т. п.

- Расчетный период в соответствии с установленным значением (21 — 1 квартал, 31 — 2 квартал, 33 — 3 квартал, 34 — год).

- Код территориальной ИФНС, в которую направляется отчетность (в соответствии с локальным расположением).

- Графа «По месту нахождения» отражает принадлежность налогоплательщика (организация или ИП) в системе налогообложения.

- В поле «Налоговый агент» — наименование организации, предоставляющей сведения (краткое или полное).

- Код муниципального образования ОКТМО.

- Номер телефона ответственного лица.

Шаг 2. Заполняем раздел 1

Он предусмотрен для заполнения обобщенных итоговых сумм.

В этом разделе не разделяйте данные по каждому сотруднику. Инструкция, как учитывать НДФЛ в отчете 6-НДФЛ: итоговый показатель налога на доходы физических лиц формируется из расчета суммарных показателей по всем работникам. Отдельно отображаются те сотрудники, доход которых облагается иной ставкой подоходного налога.

Если доходы работников облагаются по ставкам 13, 30 и 35 %, то раздел 1 заполняют трижды (каждый лист раздела соответствует каждой ставке налогообложения).

Поле 010 — указывается налоговая ставка.

Строка 020 — отражается доход с начала года нарастающим итогом. Важно помнить, что при наличии переходящей заработной платы итоговые результаты разделов 1 и 2 различаются.

Поле 025 — указывается доходность в форме дивидендов (при наличии).

Строка 030 — отмечаются налоговые вычеты (имущественные, социальные, стандартные).

Поля 040 и 070 — для внесения сумм исчисленного и удержанного налогов.

Графа 050 — если в организации трудятся сотрудники, не являющиеся резидентами РФ (иностранцы), то сведения по ним отражаются здесь.

Поле 060 — количественное значение всех работников предприятия, получивших доход в расчетном периоде.

Графа 090 — сумма возвращенного учреждению налога.

Ячейки с 060 по 090 в отчет 6-НДФЛ заполняются по каждой ставке суммарным значением и только в разделе 1. На других листах отмечается значение 0, а в пустые ячейки ставятся прочерки «—», так как основные параметрические данные указываются в разделе 2.

Шаг 3. Заполняем раздел 2

Он служит для детализации предоставляемых организацией сведений. В образец заполнения расчета сумм налога на доходы физических лиц 6-НДФЛ вносятся конкретные даты вместе с уточнением доходов. При заполнении важно соблюдать периодичность внесения операций: в отчете не должно быть отклонений от реальных событий.

В поле 100 отмечается «Дата фактического получения дохода». Указывается последнее число расчетного месяца в соответствии с проведением заработной платы. Исключение составляют больничные листы и выплаты по отпускным: фиксируется фактическая дата уплаты.

Графа 110 — отмечается реальная дата удержания дохода по правилу: удержание происходит в день получения дохода (исключая зарплату).

Поле 120 — ставится фактический срок перечисления дохода.

В поля 130 и 140 вносятся сведения о суммах фактически полученных и удержанных доходов соответственно.

При разделении действий — проводок по конкретной операции на различные налоговые периоды в разделе 2 — необходимо указать периодичность их завершения.

Как правильно заполнить сведения в расчете за 9 месяцев

Разберем образец заполнения 6-НДФЛ за 3 квартал 2019 года на примере ГБОУ ДОД ДЮСШОР «АЛЛЮР».

У бюджетного учреждения всего четыре работника. По итогам первого полугодия 2019 в организации проведены операции:

- Начислены совокупные доходы по всем сотрудникам — 2 217 431,54 руб.;

- Предоставлены стандартные налоговые вычеты подчиненным — 34 400 руб.;

- Исчислен подоходный налог — 283 793 руб.;

- Удержан НДФЛ с вознаграждений за первое полугодие, — 231 074 руб.;

- выплатило заработок и премии, удержало с этих выплат налог в размере 111 872 руб.

В III квартале «АЛЛЮР» произвело операции:

Дата проведения операции

С отпускных начислен и удержан НДФЛ

Выплачена зарплата за июнь

Удержан с зарплаты и перечислен в бюджет подоходный налог

С отпускных начислен и удержан НДФЛ

Перечислен подоходный налог с отпускных, выплаченных в июле

4 427 руб. (1 260 + 3 167)

Начислена зарплата за июль

С зарплаты исчислен НДФЛ

Выплачена зарплата за июль, удержан с нее подоходный налог

Перечислен в бюджет НДФЛ с зарплаты за июль

Выплачены отпускные за август

С отпускных исчислен и удержан НДФЛ

Начислена зарплата за август

С зарплаты рассчитан подоходный налог

Перечислен НДФЛ с отпускных, выплаченных в августе

Начислен и удержан подоходный налог с отпускных

Выплачена зарплата за август, удержан и уплачен НДФЛ в бюджет

Выплачено пособие по болезни

С пособия начислен и удержан НДФЛ

Начислена зарплата за сентябрь

С зарплаты исчислен подоходный налог

Перечислен в бюджет НДФЛ с пособия по временной нетрудоспособности, выплаченного в сентябре

Проверка отчета

Перед тем как отправить расчет в ИФНС, ответственному специалисту обязательно сверьте контрольных соотношений и проверьте формальную правильность заполнения. В Письмах ФНС России от 10.03.2016 № БС-4-11/3852@, от 13.03.2017 № БС-4-11/4371, от 20.03.2019 № БС-4-11/4943@ представлены все контрольные соотношения, при помощи которых инспектор и производит проверку 6-НДФЛ. Первое, на что обратит внимание проверяющий, — дата предоставления отчета. Она должна соответствовать установленному сроку.

Перечень внутренних и междокументных контрольных соотношений:

- Сумма начисленного дохода (поле 020) — не меньше суммы вычетов (030).

- Значение из строки 040 — равно (020 – 030) × 010 / 100. Допускается отклонение от расчетного значения в размере 1 рубль по каждому сотруднику при учете каждой выплаты дохода, облагаемого НДФЛ.

- Величина из поля 040 — не меньше величины из 050.

- Совокупная сумма перечисленного в ИФНС налога — не меньше, чем разница фактически удержанного НДФЛ (строка 070) и возвращенного налогоплательщику налога (090).

- Дата перечисления налогового платежа в бюджетную систему должна соответствовать значению из строки 120.

Проверка годовой формы производится с применением контрольных соотношений и при помощи сопоставления с данными, показанными в формах годовых деклараций 2-НДФЛ (КНД 1151078) и «Прибыль» (1151006). Для годовой отчетности проверочные соотношения:

- Цифра в строке 020 (сумма начисленного дохода) равна сумме по всем справкам 2-НДФЛ и величине из 020 приложения № 2 отчета о прибыли.

- Строка 025 (сумма дохода по дивидендам) равна сумме строк из справок 2-НДФЛ по 1010 и 1010 приложения № 2 декларации «Прибыль».

- Строка 040 (рассчитанный налог) равна сумме этого же показателя по всем справкам 2-НДФЛ и строки 030 приложения № 2 отчетности о прибыли.

- Строка 080 равняется суммарному итоговому неудержанному налогу из каждой справки 2-НДФЛ и строки 034 приложения № 2 отчетности о прибыли.

- Строка 060 (число лиц, получивших доход) совпадает с количеством справок 2-НДФЛ и приложений № 2 к годовой отчетности о прибыли, направленных на контроль в территориальные органы ИФНС.

Все параметры для контроля отчетности утверждены Письмом ФНС России от 20.03.2019 № БС-4-11/4943@.

6-НДФЛ за 3 квартал (9 месяцев) 2019 года

Оформляем бланк расчета: основные правила

Форму 6-НДФЛ ввел в действие приказ ФНС России от 14.10.2015 № ММВ-7-11/450 (в ред. приказа того же ведомства от 17.01.2018 № ММВ-7-11/18@). В этом же приказе приведена инструкция заполнения расчета.

Составляющие расчета — титульный лист, раздел 1, раздел 2.

Оформить расчет можно:

- ручкой синего, черного или фиолетового цвета;

- заполнив бланк на компьютере — рекомендовано использовать заглавные печатные символы шрифта Courier New высотой 16–18 пунктов;

- автоматически в специализированной программе — самый надежный способ заполнения, поскольку осуществляется он на основе вводимых ежемесячно данных с проверкой контрольных соотношений. Если контрольные соотношения не будут пройдены, программа выдаст ошибку, а в некоторых случаях не даст отправить электронную версию отчета налоговикам.

В готовом расчете страницы должны быть пронумерованы сквозным способом. В программе это делается автоматически.

Все основные правила заполнения расчета приведены в приложении № 2 к указанному выше приказу ФНС.

Заполняем титульный лист, разделы 1 и 2: как не допустить ошибок

Титульный лист расчета 6-НДФЛ содержит информацию о налоговом агенте (ИНН, КПП, наименование организации / Ф.И.О. ИП, код ОКТМО), код отчетного периода, год, номер корректировки, код налоговой инспекции, куда передается расчет.

Раздел 1 расчета 6-НДФЛ, формируемый за 9 месяцев 2019 года, будет содержать в себе сведения о доходах, начисленных/полученных за период с 01.01.2019 по 30.09.2019, вычетах, а также об общей сумме исчисленного за этот период налога. Данный раздел заполняется нарастающим итогом с начала года.

Раздел содержит следующие строки:

- 010 — ставка налога,

- 020 — доход сотрудников;

- 030 — размер вычетов;

- 040 — сумма рассчитанного налога;

- 050 – сумма фиксированных авансовых платежей, которые засчитываются в счет НДФЛ с доходов иностранцев, работающих по патентам;

ВАЖНО! Строки с 010 по 050 заполняются отдельно по каждой ставке, поэтому их может быть несколько. Строки с 060 по 090 приводятся в отчете один раз.

- 060 — количество физлиц, получивших доход;

- 070 — сумма удержанного налога;

- 080 — сумма НДФЛ, которую не было возможности удержать в текущем отчетном периоде;

- 090 — сумма налога, возвращенного в соответствии со ст. 231 НК РФ.

Раздел 2 будет заполняться на основании данных за последний квартал отчетного периода. В нашем случае — это третий квартал 2019 года. В этом разделе отчета приводятся:

- дата получения дохода — строка 100;

- дата удержания налога — строка 110;

- предельный срок перечисления подоходного налога в бюджет — строка 120;

- суммы фактически полученных доходов — строка 130;

- сумма удержанного НДФЛ — строка 140.

Отметим, что заполнение расчета 6-НДФЛ — дело непростое. Постоянно возникают путаница и недопонимание со стороны налоговых агентов при заполнении как первого, так и второго раздела. В связи с этим налоговая служба постоянно выпускает письма с разъяснениями о том, как внести данные в ту или иную строчку отчета. Всем лицам, представляющим расчет в контролирующие органы, надо обязательно пользоваться при его заполнении данными разъяснениями во избежание различного рода ошибок.

Вносим данные в расчет за 9 месяцев 2019 года: пример

Понять, как заполняется расчет, можно только на практике. Для этого рассмотрим заполнение 6-НДФЛ за 9 месяцев 2019 года на примере.

В ООО «АЛИСА» общий размер начисленной заработной платы за период с 01.01.2019 по 30.09.2019 по двум сотрудникам составил 390 тыс. руб. Сроки перечисления аванса — 20-е число текущего месяца, окончательного расчета по заработной плате — 5-е число следующего месяца. В разбивке по месяцам третьего квартала зарплата выплачивалась следующим образом:

- 05.07.2019 — 40 000 руб. — заработная плата за июнь 2019 года;

- 05.08.2019 — 50 000 руб. — за июль;

- 05.09.2019 — 50 000 руб. — за август.

За сентябрь зарплата выдается в октябре.

Помимо указанных сумм 20.08.2019 были начислены и выплачены больничные в сумме 4500 руб. По имеющимся сведениям оформим расчет 6-НДФЛ за 3 квартал 2019 года.

Заполненный образец 6-НДФЛ наши читатели могут посмотреть по приведенной ниже ссылке:

Итоги

За 3 квартал 2019 года 6-НДФЛ должен представляться всеми налоговыми агентами по НДФЛ в срок до 31 октября. В случае отсутствия данных для его заполнения можно передать налоговикам нулевой расчет, а можно направить им письмо о том, что доходы в пользу физических лиц не начислялись и не выплачивались. Расчет достаточно непрост в заполнении, у бухгалтеров постоянно возникают вопросы, как правильно заполнить ту или иную строчку, поэтому в статье мы постарались кратко осветить все основные моменты внесения данных в отчет. Также мы рассказали, на каком бланке нужно сдавать расчет и привели пример его заполнения за 9 месяцев. А пример заполнения 6-НДФЛ за 2019 год у нас уже на подходе.