Нулевая декларация 3НДФЛ образец заполнения

Нулевая 3-НДФЛ для ИП: образец

Нулевая 3-НДФЛ для ИП: образец

Похожие публикации

Предприниматели могут не иметь дохода в отчетном периоде по разным причинам: например, физлицо зарегистрировалось, как ИП, но деятельность так и не была начата, либо у предпринимателя есть основное место работы по найму, а бизнесом он занимается от случая к случаю. Даже не имея дохода, ИП, применяющие ОСНО, обязаны ежегодно отчитываться в ИФНС, подавая декларацию 3-НДФЛ с нулевыми показателями. О том, как заполнить такую декларацию – наша статья.

Форма 3-НДФЛ нулевая для ИП

Для отчета за 2016 год форма декларации 3-НДФЛ обновилась, последняя ее редакция была утверждена 10.10.2016 (приказ ФНС РФ от 24.12. 2014 № ММВ-7-11/671 с изменениями).

Несмотря на отсутствие показателей, срок подачи нулевой декларации такой же, как и для всех физлиц – не позднее 30 апреля года, следующего за отчетным. Благодаря майским праздникам, в 2017 г. этот срок продлится немного дольше – нулевая 3-НДФЛ для ИП 2016 г. может быть сдана до 2 мая включительно (постановление Правительства РФ от 04.08.2016 № 756).

Тем, кто решил закрыть ИП, не имея доходов в текущем году, нулевую декларацию следует подать в течение 5 дней с момента прекращения деятельности ИП (п. 3 ст. 229 НК РФ).

Таким образом, даже при полном отсутствии дохода, 3-НДФЛ подается предпринимателем в общем порядке. Пренебрегать установленными сроками не следует: хоть показатели декларации и нулевые, за просроченный, даже на день, отчет ИФНС оштрафует нарушителя на 1000 рублей (ст. 119 НК РФ).

Как заполнить 3-НДФЛ для ИП (нулевую)

Декларация ИП должна обязательно включать:

Этого минимума будет достаточно для заполнения нулевой 3-НДФЛ для ИП. Порядок заполнения декларации подробно описан в приложении № 2 к приказу ФНС № ММВ-7-11/671.

Можно использовать для заполнения 3-НДФЛ бумажный бланк декларации, либо заполнить форму на компьютере с помощью соответствующего программного обеспечения.

Заполняем титульный лист нулевой декларации 3-НДФЛ для ИП

В самом верху титульного листа и каждой страницы декларации указывается ИНН предпринимателя.

Налоговый период – код периода «34», год 2016.

Номер корректировки для первичного отчета указывается, как нулевой. Если придется в дальнейшем подавать «уточненку», то номер будет указываться в зависимости от того, какая по счету уточненная декларация подается.

Код ИФНС указывается по месту жительства ИП, куда подается декларация.

В строке «Код страны» указываем числовое обозначение страны, гражданином которой является ИП. Для России – это 643, коды всех стран можно найти в Классификаторе стран мира (ОКСМ).

Коды категории налогоплательщика перечислены в приложении № 1 к Порядку заполнения 3-НДФЛ — ИП обозначается кодом 720.

Ф.И.О. предпринимателя указывается полностью, как в паспорте, или ином удостоверяющем личность документе. Также вносятся и прочие личные сведения: дата и место рождения, реквизиты удостоверяющего документа.

Статус налогоплательщика обозначается кодом «1» для налоговых резидентов РФ, и «2» для тех, кто ими не является.

Адрес проживания указывается, согласно документа, удостоверяющего личность.

После нумерации всех заполненных страниц декларации, вносим количество страниц, а если необходимо, и количество листов документов, прилагаемых к декларации (например, доверенность, при сдаче 3-НДФЛ представителем ИП).

Разделы 1 и 2

Заполняемая декларация 3-НДФЛ 2016 для ИП – нулевая, поэтому в ней будут отсутствовать денежные и расчетные показатели, но некоторые поля разделов 1 и 2 мы все равно должны заполнить.

В разделе 2, где производится расчет налога, указываются:

- ИНН предпринимателя,

- Ф.И.О.,

- Налоговая ставка (строка 001).

В остальных строках раздела (010-140) проставляются прочерки.

В разделе 1, несмотря на то, что 3-НДФЛ нулевая, для ИП образец 2016 г. будет содержать, помимо ИНН предпринимателя и его Ф.И.О., следующие показатели:

- строка 010 – ставим код «3», означающий отсутствие доплат или возврата НДФЛ,

- строка 020 – указываем КБК, действующий в 2017 году для уплаты подоходного налога предпринимателями 182 1 01 02020 01 1000 110,

- строка 030 – код ОКТМО указывается в соответствии с классификатором ОК 033-2013. Код обозначает территорию муниципального образования, и может состоять из 8 или 11 цифр.

В строках, содержащих суммы налога (040-050), будут стоять прочерки.

Заполнив декларацию, все ее листы нумеруют сквозной нумерацией, каждая страница подписывается ИП и указывается дата заполнения.

Нулевая декларация 3-НДФЛ за 2018 год для ИП: образец заполнения, как заполнить на ОСНО, скачать бланк 2019

Если гражданин зарегистрировался в налоговом органе как индивидуальный предприниматель (ИП), у него возникает определенная обязанность – ежегодно подавать соответствующую отчетность в территориальную структуру ФНС.

Если гражданин зарегистрировался в налоговом органе как индивидуальный предприниматель (ИП), у него возникает определенная обязанность – ежегодно подавать соответствующую отчетность в территориальную структуру ФНС.

Что характерно, наличие или отсутствие у ИП реальной деятельности, доходов, затрат в отчетном периоде не имеют при этом существенного значения.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Даже если у предпринимателя не было налоговых обязательств за анализируемый год, он все равно должен отчитаться перед фискальной службой в текущем году, соблюдая заданные сроки и регламентированный порядок.

Речь идет о составлении и подаче предпринимателем нулевой декларации по 3-НДФЛ. Особенности этих процедур следует рассмотреть более детально.

Когда составляется?

Физические лица предприниматели, которые осуществляют деятельность на общей системе налогообложения (ОСНО), обязаны ежегодно формировать 3-НДФЛ за анализируемый год, направляя её в ФНС.

Индивидуальные предприниматели на особых режимах налогообложения (речь идет об УСН или ЕНВД) оформляют и подают иную отчетность, специально предусмотренную для соответствующей налоговой системы. ИП, который регулярно работает на патентной системе (ПСН), вообще освобождается от предоставления какой-либо отчетности в налоговую службу.

Физлицо предприниматель на ОСНО обязано ежегодно составлять и подавать 3-НДФЛ. В этой декларации показываются доходы/затраты ИП, а также вычисляется конкретное значение НДФЛ, подлежащего уплате или возврату.

Если предпринимательская деятельность физического лица не осуществлялась в течение всего отчетного года, ИП на ОСНО все равно должен будет сформировать и сдать 3-НДФЛ с нулевыми показателями.

Если у предпринимателя отсутствуют доходы или затраты за отчетный год, он подает налоговой службе нулевую декларацию (в главных разделах этого отчета всем показателям закономерно присваиваются нулевые значения).

Бывает, что физическое лицо официально регистрируется как индивидуальный предприниматель, но предпринимательскую деятельность при этом фактически не осуществляет. Иногда гражданин вообще забывает о наличии зарегистрированного предпринимательства. Такие обстоятельства вовсе не освобождают гражданина предпринимателя от подачи 3-НДФЛ в налоговое ведомство.

Если есть зарегистрированное предпринимательство, но деятельность по нему фактически не ведется, физлицо в установленные сроки сдает нулевую декларацию, составленную по 3-НДФЛ. Если такая отчетность вовремя не предоставляется, ИП заплатит штраф (1000 рублей).

Получается, что основанием для обязательной подачи 3-НДФЛ является сам факт наличия у физлица зарегистрированного предпринимательства.

Если у ИП в отчетном периоде отсутствует база налогообложения по НДФЛ (поскольку не было доходов и затрат), ему не придется перечислять подоходный налог.

Однако уплачивать за самого себя фиксированные страховые взносы (ПФР, медстраховка) ему в любом случае придется – как при наличии деятельности, так и при её отсутствии.

Как заполнить 3-НДФЛ с помощью программы — инструкция.

Новая форма 2019

Если предприниматель, работающий по ОСНО, на протяжении 2018 года вообще не осуществлял деятельность, ему следует в текущем 2019 году составить и подать 3-НДФЛ с нулевыми показателями.

Отчитаться за прошедший 2018 год нужно по актуальному шаблону отчетного документа, предусмотренному специальным приказом фискального ведомства от 03.10.2018 под номером ММВ-7-11/569@. Соответственно, этот же шаблон используется ИП на ОСНО для формирования нулевой декларации.

Надо отметить, что новая форма не предполагает каких-либо существенных изменений для предпринимателей, подающих в текущем 2019 году нулевые декларации по НДФЛ за отчетный 2018 год.

Как и предыдущие варианты, обновленный шаблон содержит титульную составляющую и два главных раздела (первый, второй).

Помимо этого, актуальная форма 3-НДФЛ включает еще 10 (десять) листов, в том числе – 8 (восемь) приложений и 2 (два) поясняющих расчета к соответствующим приложениям. Данные приложения заполняются физлицами при разных обстоятельствах, если в этом возникает необходимость.

Как правило, предприниматели, осуществлявшие деятельность в отчетном 2018 году, заполняют третье приложение к 3-НДФЛ, отражающее предпринимательские доходы и затраты, а также второй (2) раздел, первый (1) раздел, титульную составляющую декларации.

Если предприниматель не осуществлял деятельность в отчетном 2018 году, он подает нулевой отчет, заполняя при этом только второй (2) раздел, первый (1) раздел, титульную составляющую. В первом и втором разделах нулевой декларации проставляются нули/прочерки.

Когда и куда сдавать, если не ведется деятельность?

Граждане, официально зарегистрированные в фискальном ведомстве как ИП на ОСНО, до 30.04.2019 подают 3-НДФЛ за отчетный 2018 год.

Направлять нулевую декларацию необходимо в территориальное подразделение ФНС.

Бумажный вариант этого документа можно передать лично, по почте или через представителя с доверенностью.

Электронная версия рассматриваемой декларации пересылается онлайн – через онлайн-кабинет плательщика на веб-ресурсе фискального органа (ФНС) или через веб-портал госуслуг.

Как заполнить декларацию за 2018 год?

Если сдается нулевая декларация, заполнять следует только второй (2) раздел, первый (1) раздел и титульную часть отчетной формы.

Оформление прочих листов 3-НДФЛ не является необходимым, выводить их на печать также не требуется.

Третье приложение декларации, обычно используемое для фиксации предпринимательских доходов/затрат, не нуждается в заполнении, если деятельность на протяжении всего отчетного периода ИП не осуществлялась.

Таким образом, в ИФНС следует передавать только те страницы отчетной формы, которые фактически заполнялись физлицом.

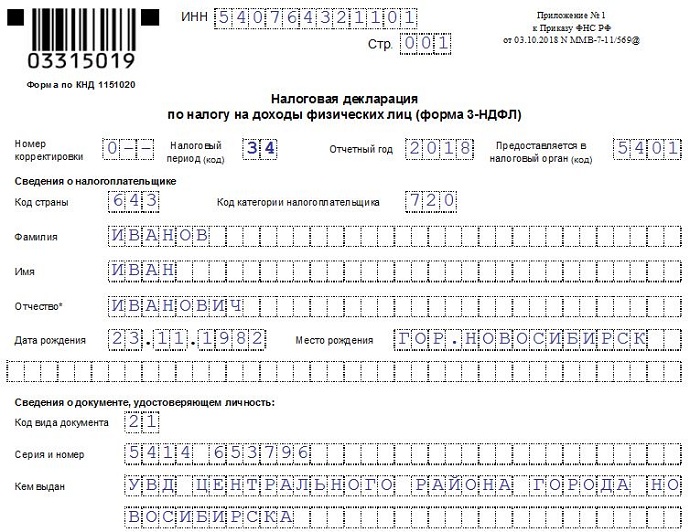

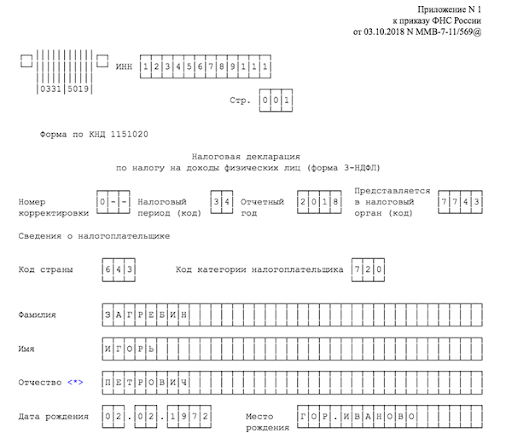

Особенности заполнения титульного листа

Титульная часть – первая страница отчетной формы.

В нулевом варианте НДФЛ-декларации она заполняется по обычному алгоритму:

- ИНН физлица-предпринимателя;

- нумерация первой страницы (значение 001);

- корректировочный номер (если документ за минувший 2018 год подается впервые, ставится значение 0);

- код идентификации налогового периода (для календарного года – значение 34);

- отчетный год (в текущем 2019 году ИП отчитывается за прошедший 2018 год);

- код ФНС (для конкретного подразделения);

- личная информация о физлице-предпринимателе (ФИО, место/дата рождения, код плательщика, код страны);

- данные об удостоверении (для паспорта или иного документа – код идентификации, реквизиты);

- статус физического лица (либо резидент, либо нерезидент);

- телефон контактный;

- количество заполненных страниц (для нулевого отчета – три);

- уточнение субъекта, непосредственно сдающего отчетный документ (предприниматель – 1, доверенный представитель – 2);

- подпись физлица;

- дата подачи.

Образец заполнения титульного листа нулевой 3-НДФЛ:

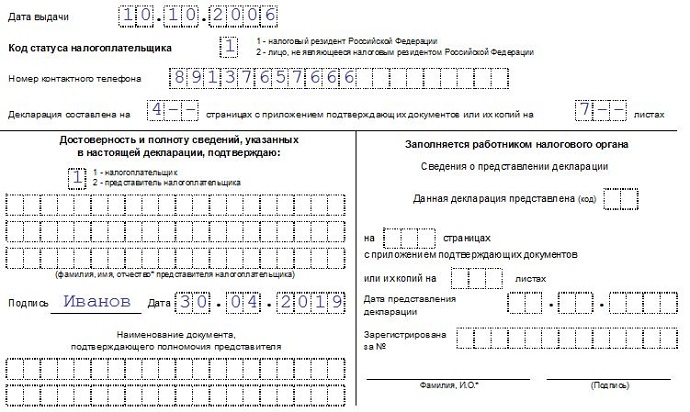

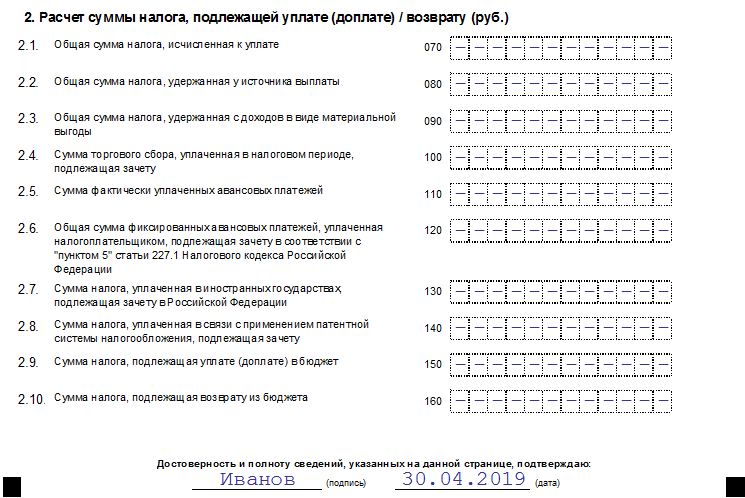

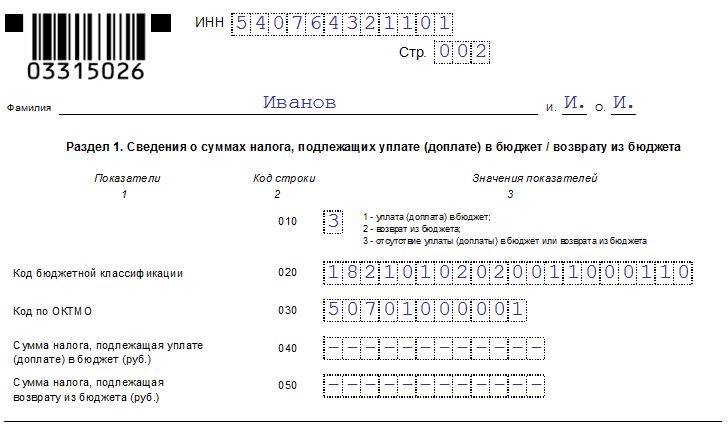

Оформление раздела 1

Первый раздел предназначен для указания конкретной суммы НДФЛ, подлежащей уплате/возврату.

Строки первого раздела заполняются следующим образом:

- 010 – проставляется значение 3, поскольку отсутствует НДФЛ к уплате/возврату;

- 020 – прописывается КБК.

- 030 – указывается ОКТМО-код.

- 040 – для НДФЛ к уплате проставляются прочерки (нули)

- 050 – для НДФЛ к возврату проставляются прочерки (нули).

Пример заполнения первого раздела декларации:

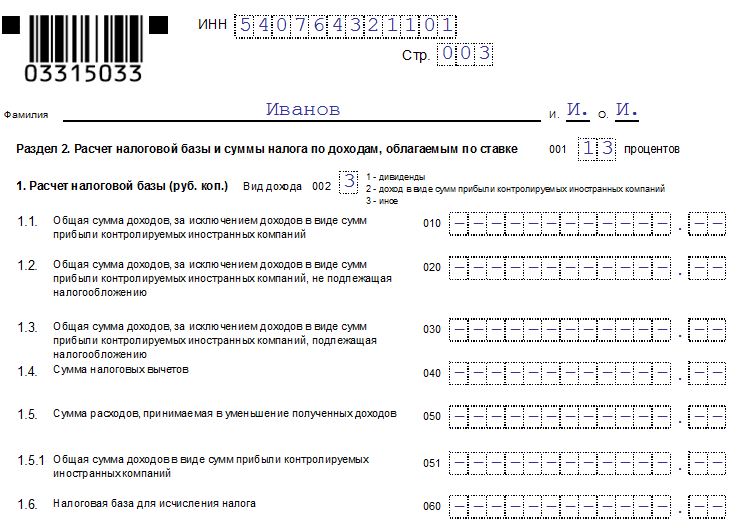

Подготовка раздела 2

Второй раздел отчетной формы используется ИП для вычисления налоговой базы и определения налоговой суммы.

Если формируется нулевая отчетность, данные для заполнения второго раздела отсутствуют, а это значит, что во всех полях/строках этого листа следует указать прочерки.

Подготовка второго раздела 3-НДФЛ является необходимой при составлении отчета с нулевыми показателями. Прочерки во всех клетках будут красноречиво свидетельствовать об отсутствии у ИП деятельности и доходов на протяжении отчетного 2018 года.

Пример заполнения второго раздела нулевой 3-НДФЛ:

Каждая заполненная страница (их общее количество – 3) подписывается и датируется ИП.

Отсутствует необходимость в предоставлении подтверждающих бумаг (документов, справок) к нулевой форме.

Представителю предпринимателя потребуется нотариальная доверенность.

Скачать бланк и образец заполнения для предпринимателя на ОСНО

Скачать новый бланк 3-НДФЛ для заполнения в 2019 году – excel.

Скачать образец заполнения нулевой декларации 3-НДФЛ для ИП за 2018 год – ссылка.

Выводы

3-НДФЛ обязательно подается ИП по итогам минувшего отчетного года.

Декларация сдается с нулевыми показателями и прочерками, если действующий индивидуальный предприниматель фактически не работал.

Для нулевой декларации применяется стандартный шаблон 3-НДФЛ. Порядок составления отчета, сроки его подачи, правила оформления документа – все стандартно.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Образец заполнения налоговой декларации 3-НДФЛ

Когда необходимо составление и оформление 3-НДФЛ

Составление налоговой декларации 3-НДФЛ может понадобиться в 2 случаях:

- Если в отчетном году получены доходы, с которых налог не был удержан (например, от продажи или сдачи в аренду имущества, от предпринимательства, дарения, выигрышей). В этом случае нужно узнать, как правильно заполнить 3-НДФЛ по доходам, с которых надо заплатить налог. При этом желательно найти соответствующий образец заполнения 3-НДФЛ.

- Если в отчетном году был излишне уплачен НДФЛ (и нет возможности вернуть его через налогового агента) или понесены расходы, по которым можно возместить НДФЛ из бюджета (имущественный или социальный вычеты). В этой ситуации важно понять, как заполнить 3-НДФЛ, чтобы не возникло проблем с возвратом налога. Нелишним будет знакомство с образцом заполнения 3-НДФЛ по соответствующим вычетам.

Правила и порядок представления 3-НДФЛ

Как заполнить декларацию 3-НДФЛ по полученным доходам? Если оформление налоговой декларации 3-НДФЛ осуществляется по доходам, в ней обязательно должны быть заполнены листы, имеющие отношение к доходам. Пример — приложение 1 декларации 3-НДФЛ для доходов, полученных в РФ. Если по этим доходам есть возможность использовать право на вычеты, нужно заполнять и соответствующие этим вычетам листы.

К декларации должны прилагаться документы, подтверждающие правильность заполнения декларации 3-НДФЛ, а также копии документов, дающих право на вычеты.

Декларация составляется отдельно за каждый календарный год и не позднее 30 апреля следующего года (если только это не выходной) представляется в ИФНС. Если по каким-то причинам за какой-либо из прошедших 3 лет (с 2016 по 2018-й) она не представлена, нужно заполнить 3-НДФЛ за соответствующий период, используя актуальный для соответствующего года образец заполнения 3-НДФЛ и соответствующую этому году инструкцию к декларации 3-НДФЛ, и сдать готовый отчет в налоговую.

Инструкция по возмещению подоходного налога

Каковы правила заполнения налоговой декларации 3-НДФЛ для получения возмещения налога? Если заполнить декларацию 3-НДФЛ необходимо для получения возмещения налога из бюджета, в ней заполняются листы по доходам, выплаченным налоговым агентом (агентами), а также листы по вычетам, дающим право на возврат налога.

К декларации необходимо приложить документы, подтверждающие правильность указанных в ней данных по доходам (справки по форме 2-НДФЛ) и вычетам, а также копии документов, подтверждающих право на них.

Подробнее о документах, необходимых для получения вычета, читайте в материалах:

Заполнение декларации 3-НДФЛ для получения возмещения из бюджета производится отдельно за каждый календарный год. Срок ее сдачи не установлен, а потому она может быть представлена в ИФНС не только в любом месяце года, следующего за отчетным, но и в течение трех лет, следующих за отчетным годом. Возникновение 3-летнего периода при отсутствии установленного срока сдачи объясняется тем, что такой срок действует для подачи заявления на возврат налога. Таким образом, в 2019 году может быть сдана декларация за 2016, 2017 и 2018 годы, т. е. за те, по которым налог можно вернуть.

Где взять бланк декларации за 2016, 2017 и 2018 годы

Заполнение налоговой декларации 3-НДФЛ за соответствующий год должно делаться на бланке, который действовал именно для того года, и по правилам заполнения, сопровождавшим каждый из бланков. Эти правила, представляющие собой, по сути, описание пошагового заполнения декларации 3-НДФЛ, содержатся в каждом из документов, которым утвержден бланк на очередной год.

На протяжении 3 последних лет форма декларации 3-НДФЛ менялась ежегодно. Таким образом, в 2019 году могут понадобиться:

- образец декларации 3-НДФЛ за 2016 год;

- справка 3-НДФЛ образца 2017 года;

- образец справки 3-НДФЛ 2018 года.

Найти эти бланки и узнать, как заполнять декларацию 3-НДФЛ за каждый из перечисленных периодов можно на нашем сайте. Здесь же же можно увидеть образец заполнения налоговой декларации 3-НДФЛ по каждому году:

- образец заполнения декларации 3-НДФЛ 2016 года;

Бланк декларации 3-НДФЛ за 2016 год см. здесь.

- образец заполнения 3-НДФЛ 2017 года;

Бланк декларации 3-НДФЛ за 2017 год можно скачать здесь.

- пример заполнения 3-НДФЛ 2018 года.

Бланк декларации 3-НДФЛ за 2018 год мы привели ниже.

Если у налогоплательщика есть личный кабинет на сайте ИФНС, заполнить декларацию можно непосредственно в нем, ориентируясь на размещенный здесь же образец заполнения декларации 3-НДФЛ.

Наши эксперты также подготовили материал о том, как заполнить 3-НДФЛ за 3 года.

Последний бланк декларации, на котором надо отчитаться за 2018 год, утвержден приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Скачать его можно на нашем сайте.

Как правильно заполнить 3-НДФЛ: форма декларации, пример заполнения

Как заполнить декларацию 3-НДФЛ правильно? Нужно соблюсти следующую последовательность действий:

- Найти форму декларации за соответствующий год. Собрать все необходимые документы, на основании которых в декларацию будут заноситься данные. В частности, порядок заполнения декларации 3-НДФЛ для получения возмещения налога из бюджета предусматривает использование сведений из справок о доходах с мест работы по форме 2-НДФЛ.

- Выбрать из декларации листы, которые необходимо заполнить.

- Найти в справочно-правовых базах или интернете по запросу «налоговая декларация 3-НДФЛ образец заполнения» пример заполнения декларации 3-НДФЛ для своей ситуации и заполнить декларацию.

Если декларация будет заполняться на сайте ИФНС, в личном кабинете налогоплательщика, то нужные листы декларации для соответствующей ситуации будут отобраны автоматически. Благодаря системе подсказок, имеющихся в личном кабинете, можно обойтись без поиска образца заполнения 3-НДФЛ.

Для формирования отчета можно воспользоваться также программой для заполнения декларации 3-НДФЛ, имеющейся на сайте ИФНС.

Артеменко Руслан Николаевич в 2018 году приобрел квартиру за 3 500 000 руб. Чтобы рассчитаться с продавцом Артеменко Р.Н. оформил ипотеку на сумму 1 001 387 руб., оставшуюся часть средств он заплатил из личных сбережений. По итогам года Артеменко Р.Н. оформил декларацию 3-НДФЛ на имущественный вычет. Прежде всего он заполнил титульный лист.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

Данные о доходах Артеменко зафиксировал в приложении 1 декларации 3-НДФЛ.

В 2018 году Артеменко Р.Н. получал доходы от:

- ООО «Альтернатива» в сумме 90 008,07 руб., из них налогооблагаемая база 56 408, 07 руб., с которой был удержан НДФЛ в сумме 7 333 руб.

- ООО «Сигма 21 век» в сумме 78 085,27 руб, из которой работодатель удержал НДФЛ в сумме 10 151 руб.

Итоговые сведения он перенес в раздел 2 формы:

Итоговые сведения он перенес в раздел 2 формы:

Образец заполнения нулевой декларации 3-НДФЛ за 2018 год для ИП

Даже если индивидуальный предприниматель не получил дохода, он обязан отчитаться перед налоговиками. Для этого ИП на общей системе налогообложения (ОСНО) должны ежегодно сдавать нулевую декларацию по форме 3-НДФЛ. Как ИП заполнить 3-НДФЛ в этом случае с учетом нововведений 2019 года – разъясняем в статье.

ИП: кто сдает 3-НДФЛ в 2018 году

Данная форма отчетности предназначена раскрыть:

- поступления от предпринимательства и возникающие при этом профессиональные расходы;

- поступления, с которых не удержан налог;

- налоговые вычеты, распространяющиеся по Налоговому Кодексу на физических лиц.

Обязанность отчитаться по 3-НДФЛ относится не ко всем ИП, а к тем, кто применяет ОСНО. Этим режимом предусматривается, что доходы от предпринимательства облагаются НДФЛ по ставке 13% и рассчитываются бизнесменом исходя из поступлений и профессиональных вычетов самостоятельно (п. 7 статья 227 НК).

Декларацию необходимо представить также в случаях:

- реализации предпринимателем личного имущества;

- получения дохода, не попадающего под ставку налога 13% (например, выигрыш в лотерею, дивиденды, материальная выгода на беспроцентном займе, увеличенные проценты по банковским депозитам);

- утраты возможности применять специальный налоговый режим в отчетном году.

Помимо профессиональных вычетов, предприниматель может учесть в 3-НДФЛ налоговые вычеты другого характера – имущественные по ст. 220 НК (уплата процентов по заемным средствам целевого характера (новое строительство/приобретение жилья и т.п.) и социальные по ст. 219 НК (лечение, обучение).

За 2018 год индивидуальные предприниматели на ОСНО должны будут представить декларацию по новой форме согласно приказу ФНС от 03.10.2018 №ММВ-7-11/569@. Измененный бланк уменьшился в объеме до 13 листов (ранее было 20). Заполнить и подать декларацию можно с помощью этого сервиса.

При разных КБК можно заполнять несколько разделов 1. Предпринимательские доходы, ранее указываемые в листе В, отражаются сейчас в приложении №3. Отдельной строчки для выплат средств по трудовым соглашениям нет. Не указываются и начисленные авансовые платежи (для отражения внесенного аванса строка предусмотрена). В приложении 3 в расчет перенесены профессиональные вычеты (ранее лист Ж).

Нормативные изменения не коснулись ИП, которые сдают нулевую декларацию 3-НДФЛ в отчетном 2018 году. Заполнение декларации по форме 3-НДФЛ и других отчетов для ИП лучше вывести на аутсорсинг, передав всю бумажную работу профи.

Сроки сдачи 3 НДФЛ за 2018 год для ИП

Приказ №ММВ-7-11/569@ начинает действовать с 1 января 2019 г., соответственно за 2018 год необходимо сдать декларацию нового образца. Неизменным осталось требование по срокам сдачи 3 НДФЛ. Отчитаться надо до 30 апреля 2019 г. (статья 229 НК).

Если предприниматель принял решение прекратить работу и закрыть ИП, то до завершения налогового периода ему необходимо отчитаться в 5-дневный срок со дня прекращения деятельности вне зависимости от ее активности – нулевая будет декларация или был доход.

Важно! За непредставление предусмотрены штрафные санкции (ст.119 НК, ч.I): в данном случае при отсутствии базы по налогу (нулевка) – 1000 руб. за каждую декларацию. Если не успеваете подать декларацию, получить помощь можно здесь.

Нулевая отчетность 3-НДФЛ

Налоговым Кодексом термин «нулевая отчетность» не обозначен, но такое понятие подразумевает отчет с нулевыми постатейными показателями и поблажек по его непредставлению не дается. Заполнять декларацию в этом случае полностью не потребуется.

Рассмотрим образец 3 НДФЛ-2018 для ИП на ОСНО с нулевкой. Разберем также, как заполнять отчет и какие листы необходимо сдавать для ИП при нулевой форме 3 НДФЛ.

Образец нулевой декларации 3 НДФЛ за 2018 год для ИП

В соответствии с приказом №ММВ-7-11/569@ (приложение 2, раздел II) в любом случае остаются обязательными к заполнению листы:

- титульный лист декларации;

- разделы 1, 2.

На титульном листе, раскрывающем общую информацию о налогоплательщике, предпринимателям необходимо указать:

- соответствующий налогоплательщику код – «720» (прил. №1);

- код налогового периода – при отчете за календарный год «34», при отчете при прекращении деятельности «86» (табл. 4.2);

- номер корректировки – «0—» для первичной декларации (для уточненного отчета соответствующий номер «1—» и т. д.).

- количество страниц декларации – «003»;

- количество листов подтверждающих документов – «—».

Остальные позиции титульной страницы заполняются стандартно.

В разделах 1-2 не будет расчетов, но заполнить их необходимо. Особенность заполнения полей при нулевом отчете:

- 010 – «3», отсутствие налога к уплате/возврату;

- 020 – КБК 182 1 01 02020 01 1000 110;

- 040-050 будут стоять прочерки.

В разделе 2:

- 001 – ставка 13;

- 002 – «3», иные доходы;

- остальные поля – прочерки.

Особенности заполнения при разных системах налогообложения

Для быстрого и оперативного взаимодействия с ФНС установлены специальные режимы налогообложения: УСН, ЕНВД, ПСН и конкретно для производителей сельхозпродукции ЕСХН. При этом разрешено использовать одновременно несколько специальных режимов по различным видам своей деятельности (читайте подробно об этой возможности).

Отчитываясь по указанным спецрежимам, бизнесмены озадачиваются, надо ли представлять еще декларацию по налогу на доходы физлиц аналогично при работе по ОСНО и чем в этом случае отличается образец заполнения 3 НДФЛ для ИП на ЕНВД или на другой системе налогообложения.

Применение специальных режимов освобождает от уплаты НДФЛ по доходам от предпринимательства, облагаемых налогом в рамках режима (письмо Минфина от 30.11.2011 №03-11-11/297). Если у вас в отчетном периоде есть поступления только в рамках выбранной системы, а по иным основаниям не возникло базы по налогу, то отчитываться не нужно. Важно: применение спецрежимов не освобождает от обязанности перечислять НДФЛ с выплат своим сотрудникам.

Предпринимателю на специальном режиме налогообложения придется заполнять 3-НДФЛ в таких обстоятельствах:

переход в отчетном году на ОСНО с утратой права применения другой системы налогообложения:

совмещение ЕНВД и ОСНО;

получение средств по иным основаниям, не связанным с основным предпринимательским занятием – реализация физлицом личного имущества, возникновение материальной выгоды по беспроцентным займам, повышенным банковским процентам и т.д.

Обратиться за возвратом налога по социальному, имущественному вычету при применении спецрежима возможно, если предприниматель получил доход как физическое лицо, например, по трудовому договору с уплатой работодателем НДФЛ в бюджет. В этом случае сдача отчета – право, а не предусмотренная законодательством обязанность.

Если поступления бизнесмена происходили в рамках основной деятельности, облагаемой по специальному режиму, и при этом получен иной доход как физлица, то образец заполнения 3 НДФЛ для ИП на ЕНВД, ПСН или УСН будет отличаться от рассмотренного нулевого варианта и заполняется исходя из конкретных обстоятельств.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Ваш браузер не поддерживает плавающие фреймы!