Лист Г декларации 3НДФЛ образец заполнения

Лист Г декларации 3-НДФЛ — образец заполнения

Лист Г декларации 3-НДФЛ служит для отражения данных по тем доходам, которые не подлежат налогообложению по нормам НК РФ. Какие это доходы и когда и как заполнить лист, читайте в этом материале.

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете здесь.

Какие необлагаемые доходы нужно декларировать

Доходы, которые освобождены от НДФЛ, указаны в пп. 8, 28 и 33 ст. 217 НК РФ. Это:

- разовая выплата сотруднику от работодателя при появлении у сотрудника маленького ребенка (причем учитываются как случаи рождения, так и случаи усыновления);

- разовая выплата от работодателя при проводах сотрудника на пенсию (тоже по любым основаниям — старости либо инвалидности);

- выплаты, полученные инвалидом в качестве поддержки от организаций инвалидов;

- подарки, полученные от работодателей;

- призы, выигранные плательщиком НДФЛ в соревнованиях, которые были организованы по решению госструктур: Правительства РФ, органов госвласти и местного самоуправления;

- стоимость лекарств, которые работодатель возместил сотруднику или членам его семьи;

- дополнительные перечисления на накопительную пенсию, в случае если их выплачивает работодатель;

- доход в натуральной форме, полученный в качестве оплаты труда в сельском хозяйстве;

- некоторые иные виды доходов для отдельных социальных категорий трудящихся.

Следует иметь в виду, что для большинства перечисленных позиций имеются ограничения в части освобождения от налога. Например, разовая поддерживающая выплата при появлении ребенка не может превышать 50 000 руб. на одного малыша. А стоимость необлагаемых подарков не может быть больше чем 4000 руб. за налоговый период (год).

По общему правилу, удерживать или не удерживать налог — определяет тот, кто выплачивает льготируемую сумму, то есть в большинстве случаев работодатель. Поэтому сотруднику не нужно всякий раз формировать и подавать 3-НДФЛ только потому, что он получил на работе подарок к празднику или разовую выплату. На практике формировать этот лист надо:

- Если в году были выплаты, по которым освобождение от НДФЛ предоставляется с ограничениями и по каким-либо причинам выплата налога не была произведена источником (например, при выигрыше в рекламной акции). Тогда ответственному налогоплательщику следует отчитаться об этом и доплатить налог.

- Если плательщик составляет 3-НДФЛ по иному поводу, например подает на имущественный вычет. Тогда в документах о доходах, которые человек принесет в налоговую для подтверждения, будут видны и льготные выплаты, поэтому оптимально будет их расшифровать для налоговиков в листе Г1.

Подробнее о формировании 3-НДФЛ для имущественного вычета читайте в статье «Лист Д1 налоговой декларации 3-НДФЛ — образец заполнения».

Как формируется лист Г1 декларации 3-НДФЛ

Раздел 1 листа предназначен для внесения данных о льготируемых выплатах, полученные плательщиком НДФЛ в течение налогового периода (года), за который он составляет отчет.

Подразделы раздела 1 помимо нумерации содержат также расшифровку сумм, для которых они предназначены, в соответствии со ст. 217 НК РФ. Поэтому заполнение исходных данных по суммам полученных доходов соответствующей категории затруднений, как правило, не вызывает.

Однако в каждый подраздел раздела 1 требуется внести 2 значения. Рядом с общей суммой доходов, относящихся к льготной категории, надо указать и величину фактически допустимого вычета по НДФЛ, с учетом установленных ограничений. Предельная величина ограничения также указывается в расшифровке соответствующей строки. Например, по подразделу 4.2 стр. 080 (стоимость подарков) указано ограничение 4000 рублей. Это означает следующее:

- если сумма по подразделу 4.1 стр. 070 (общая величина подарков) больше чем 4000 руб. — в стр. 080 нужно указать только допустимый лимит 4000 руб.;

- если сумма по подразделу 4.1 стр. 070 меньше чем 4000 руб. (например, 3500 руб.) — в стр. 080 нужно вписать значение из стр. 070 (те же 3500 руб.).

В подразделе 10 по строке 200 выполняется суммирование всех полагающихся налогоплательщику льготных сумм. Суммирование производится с учетом лимитов, т. е. берутся данные, указанные в строках, где указаны лимитированные значения.

В подразделе 11 отдельно показываются призы, которые плательщик НДФЛ получил в результате участия в рекламных акциях (конкурсах, розыгрышах и т. п.). В отношении данных сумм также действует ограничение в 4000 руб.

Образец заполнения листа Г1 декларации 3-НДФЛ

Порядок формирования листа Г разберем на практическом примере:

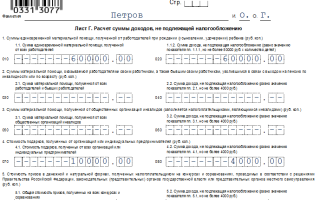

Петров О. Г. работает в ООО «Звезда». В феврале 2016 года у Петрова О. Г. родились дети — двойня. По этому поводу ООО «Звезда» выплатило Петрову матпомощь в размере 60 000 рублей. К Новому году Петрову также сделали на работе 2 индивидуальных детских подарка, стоимостью 5000 рублей каждый. Петров выплачивает ипотечный кредит и пользуется правом на вычет на выплату процентов по направленному на приобретение жилья кредиту. Поэтому Петров подает в свою налоговую заявление на вычет, документы и 3-НДФЛ за 2016 год для получения вычета. При этом он учитывает получение матпомощи и подарков от работодателя и расшифровывает для налоговиков эти суммы в листе Г.

Стр. 010 — 60 000 руб. (вся сумма выплаты).

Стр. 020 — лимит составит 50 000 × 2 (кол-во детей) = 100 000 руб. Значит, Петров поставит в строку фактически полученные 60 000 руб., т. к. они меньше ограничения.

Стр. 070 — 10 000 руб. (5000 + 5000).

Стр. 080 — 4000 руб., т. к. необлагаемый лимит по подаркам составляет 4000 руб. Оставшиеся 6000 руб. образовали допдоход Петрова, и с них был удержан НДФЛ работодателем (что и будет следовать из 2-НДФЛ от работодателя, которые Петров предоставит в налоговую).

По стр. 200 Петров отразит ту величину, по которой полагается льгота по НДФЛ за 2016 с учетом ограничений: 60 000 + 4000 = 64 000 руб.

Итоги

Лист Г в 3-НДФЛ раскрывает информацию о тех суммах доходов налогоплательщика, в отношении которых существуют льготы по налогу, установленные НК РФ. В большинстве случаев льготные суммы учитываются налоговым агентом, который производит окончательный расчет и удержание НДФЛ. В таких случаях дополнительно самому подавать 3-НДФЛ с листом Г налогоплательщику не нужно. Плательщик НДФЛ может составлять 3-НДФЛ с листом Г, если самостоятельно рассчитывает налог к доплате и имеет право на освобождение от него части доходов. Также этот лист 3-НДФЛ плательщик может составлять, если подает декларацию по иным основаниям, но предоставляемые в налоговую инспекцию сведения требуют расшифровки сумм, указываемых в листе Г.

Еще о правилах формирования листов 3-НДФЛ за 2016 год читайте в статье «Лист Е1 декларации 3-НДФЛ — образец заполнения».

Как заполнить новую форму 3-НДФЛ

Законодатели снова меняют бланк

ФНС опубликовала проект приказа, который изменит правила и образец заполнения 3-НДФЛ 2019 года. Проект проходит этап обсуждения, он продлится до 17 октября. Это значит, что до 1 января обновленный бланк утвердят и ближайший отчет придется заполнять по-новому.

Основные изменения в декларации 3-НДФЛ затронут:

- приложение 2 «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)__%»;

- приложение 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации»;

- приложение 7 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества».

Поменяют штрих-коды на всех страницах, из-за чего старый бланк больше не примут. То есть декларацию за 2019 год придется заполнять с нуля.

Изменят правила нумерации корректировок. Новая формулировка звучит так: «Обеспечивается сквозная нумерация, где «номер корректировки» для первичной декларации принимает значение «0—», для уточненных деклараций номер указывается последовательно («1—», «2—», «3—» и так далее). Не допускается заполнение номера корректировки по уточненной декларации без ранее принятой первичной декларации».

Расширят список кодов доходов, их станет 17 (сейчас — 10). Вот таблица обновленных кодов.

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков или доли (долей) в указанном имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи иного имущества (за исключением ценных бумаг)

Доход от операций с ценными бумагами

Доход от сдачи имущества в аренду (наем)

Доходы в денежной и натуральной формах, полученные в порядке дарения

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе, частично

Доход от долевого участия в деятельности организаций в виде дивидендов

Доход от продажи иного недвижимого имущества, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи иного недвижимого имущества, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи транспортных средств

Доход в виде вознаграждения, полученного наследниками (правопреемниками) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов

Доход в виде выигрыша, выплачиваемого операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе

Доход в виде выигрыша, выплачиваемого организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе

Доход в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (Собрание законодательства Российской Федерации, 2007, № 1 (ч. 1), ст. 38; 2013, № 30 (ч. 1), ст. 4084)

- новый формат записи номера телефона;

- в строке 030 придется указывать способ приобретения жилого дома;

- дополнительная строка, чтобы указывать социальный вычет на приобретение лекарств.

Кому нужно сдавать

Прежде чем перейти к пошаговой инструкции по заполнению 3-НДФЛ , рассмотрим ключевые требования к этой форме налоговой отчетности. Определим, кто, когда и как должен отчитаться перед ФНС. Кто должен предоставить налоговую декларацию 3-НДФЛ:

- Частники и индивидуальные предприниматели, то есть те граждане, которые занимаются бизнесом самостоятельно или осуществляют частную практику.

- Граждане, признанные налоговыми резидентами в отчетном периоде и получавшие доходы за пределами РФ. То есть это те физические лица, которые пробыли на территории России не менее 183 дней в году.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для данных видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

Куда сдавать 3-НДФЛ

Предоставить налоговую декларацию следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной. Отчет о доходных поступлениях можно передать в ФНС лично, по почте или заполнить документ онлайн. Например, если нужна помощь в заполнении декларации 3-НДФЛ, то можно обратиться в ФНС или же подготовить отчет онлайн, воспользовавшись специальными подсказками. Как отчет 3-НДФЛ заполнить онлайн, читайте далее.

Когда сдавать 3-НДФЛ

Последний срок подачи налоговой декларации по налогу на доходы физических лиц за 2019 год — 30.04.2019. Переносов в данном случае не предусмотрено. Напомним, что в 2018 г. срок подачи выпадал на выходной день, и сдать декларацию за прошлый год нужно было не позднее 03.05.2018.

Где взять бланк налоговой декларации 3-НДФЛ

Для составления отчетности в ФНС используйте унифицированный бланк налоговой декларации КНД 1151020, утвержденный Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Этим же Приказом установлен порядок заполнения 3-НДФЛ.

Как заполнить 3-НДФЛ в 2019 году

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией по заполнению 3-НДФЛ:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, а также произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Итак, переходим непосредственно к алгоритму, как заполнить налоговую декларацию 3-НДФЛ.

Шаг 1. Заполняем титульный лист 3-НДФЛ

Начинаем с шапки. Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000, если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

Код категории плательщика заполняйте с учетом приложения № 1 к порядку заполнения НД (Приказ ФНС России от 03.10.2018 № ММВ-7-11/569@). Указывайте следующие значения:

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Далее заполните поля Ф.И.О., дата и место рождения.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения № 2 к порядку, как правильно заполнить 3-НДФЛ (тот же Приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Шаг 2. Заполняем листы 3-НДФЛ

Далее переходим к заполнению листов налоговой декларации. Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов.

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении № 5. Профессиональные вычеты теперь отражаем в приложении № 3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов № 1 и № 2, придется заполнить приложение № 1 и приложение № 7. А при продаже недвижимости заполняются приложения № 1 и № 6.

Для оформления социального вычета за обучение заполните титульный лист, разделы № 1 и № 2, а также Приложения № 1 и № 5.

Наглядный образец заполнения 3-НДФЛ

Образец заполнения декларации 3-НДФЛ разберем на конкретном примере.

Сергеев С.С. в 2018 году получил доход 360 000 рублей (по 30 000 в месяц). Работодатель удержал с его доходов 46 800 рублей.

Сергееву положены социальные вычеты на лечение в сумме 120 000 рублей. К возврату из бюджета — 15 600 рублей. Ниже можно посмотреть, как заполнить все листы налоговой декларации 3-НДФЛ для этого примера.

Лист Г декларации 3-НДФЛ за 2016 год: кому, когда и как заполнять

В некоторых случаях в силу закона подарки, выигрыши, материальная помощь не облагаются подоходным налогом. Однако это не значит, что их не нужно показывать в Листе Г 3-НДФЛ за 2016 год. В нашей консультации мы разбираемся с его заполнением.

Для кого предназначен

За 2016 год физические лица, которые в силу положений Налогового кодекса обязаны самостоятельно задекларировать свои доходы и/или хотят заявить вычеты и вернуть перечисленный НДФЛ, делают это в 2017 году на основании формы декларации 3-НДФЛ. Она утверждена приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

По общему правилу Лист Г 3-НДФЛ за 2016 год служит для расчета и отражения таких доходов, с которых до определенного предела подоходный налог согласно НК РФ не берут. То есть по каждому основанию предусмотрен необлагаемый лимит дохода. Но при его превышении НДФЛ всё же будет.

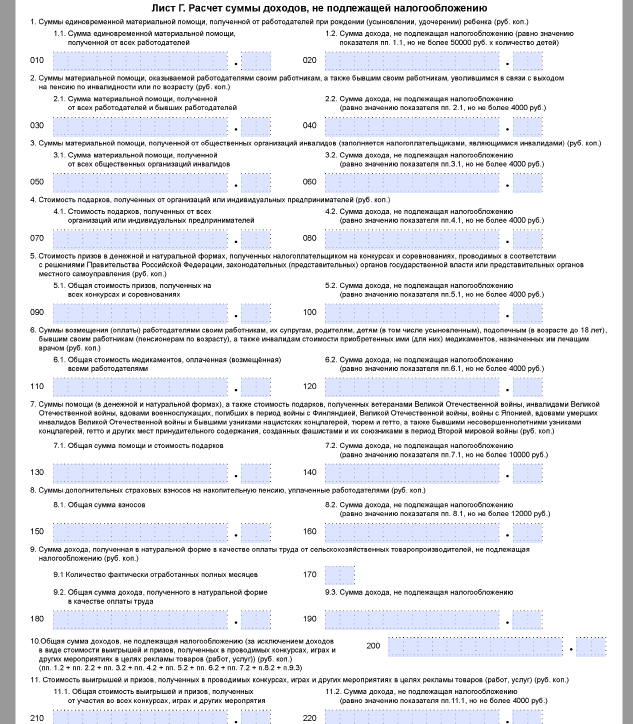

Таков общий вид Листа Г 3-НДФЛ:

Далее в таблице показано, по каким именно доходам необходимо заполнение Листа Г 3-НДФЛ.

Заметим, что для заполнения в образце Листа Г декларации 3-НДФЛ фигурирует оплата труда в виде полученной натурой сельхозпродукции. Это поля 170, 180 и 190. Однако с 1 января 2016 года такое основание больше не действует (Федеральный закон от 03.06.2009 № 117-ФЗ). Данный вопрос теперь регулирует п. 2 ст. 346.2 НК РФ.

Разумеется, пример заполнения Листа Г 3-НДФЛ, который вы найдете в конце нашей статьи, нужен только тем физическим лицам, которые:

- Подают в 2017 году эту декларацию.

- В 2016 году получали хотя бы один из видов необлагаемых НДФЛ доходов, перечисленных выше в таблице.

Таким образом, если подобных доходов в ваш адрес не было, то и не нужно включать Лист Г в декларацию 3-НДФЛ.

Соотношение с другими Листами

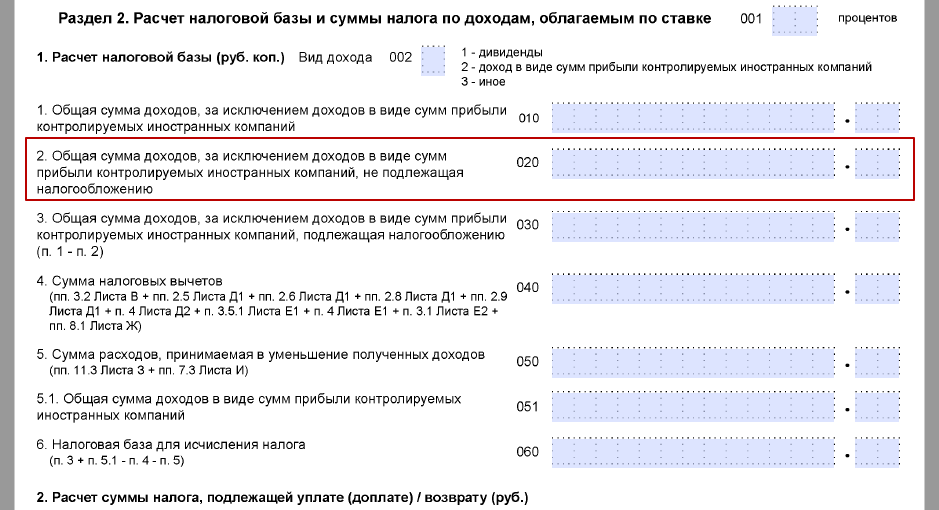

Во-первых, общая сумма необлагаемых доходов по строкам 200 и 220 Листа Г формирует показатель строки 020 Раздела 2:

Во-вторых, для расчета вычетов по имуществу (Лист Д1) налоговую базу обязательно уменьшают на необлагаемые доходы из Листа Г:

Основные правила

Если говорить о заполнении, то большой плюс в самой структуре Листа Г 3-НДФЛ за 2016 год. Ведь каждая его строка (кроме стр. 200) – это отдельный вид необлагаемого до определенного размера дохода. То есть каких-то сложных вычислений или сложносочинённых строк – нет, поэтому ошибиться практически невозможно.

- по левой стороне Листа Г идут конкретные реальные суммы доходов в любых суммах;

- по правой – могут быть указаны только необлагаемые лимиты по этим доходам (см. таблицу выше), которые в итоге нужно сложить.

ПРИМЕР

- По строке 030 материальная помощь составила 7000 рублей. Тогда по строке 040 указывают сумму только 4000 рублей.

- По строке 030 материальная помощь составила 3000 рублей. Тогда по строке 040 указывают столько же – 3000 рублей, так как лимит соблюден.

В Листе Г декларации 3-НДФЛ все показатели полученных доходов приводят с копейками либо нулями на их месте. То есть без прочерков в 2-х последних ячейках.

Наш пример

Допустим, что Е.А. Широкова в 2016 году:

- Родила сына, чем сподвигла работодателя выплатить ей разово 45 000 рублей по такому знаменательному событию (см. строки 010 и 020).

- Как действующий сотрудник получила от руководства разовую выплату в сумме 4000 рублей (см. строки 030 и 040).

- Получила на День бухгалтера подарок от компании, с которой готовила сделку для работодателя (см. строки 070 и 080).

- Будучи большим любителем шопинга, не раз участвовала в различных рекламных акциях, по одной из которых получила мясорубку средней стоимостью 11 000 рублей (стр. 210). Это значит, что не облагаются из них только 4000 рублей (стр. 220).

Ниже показан образец заполнения Листа Г 3-НДФЛ за 2016 год Е.А. Широковой, которую она подаст в ИФНС № 18 г. Москвы:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Образец заполнения листа Г налоговой декларации 3-НДФЛ

Лист Г декларации 3-НДФЛ в определенных ситуациях надлежит заполнить физлицам, получившим доход, освобожденный от обложения налогом ввиду предусмотренных НК РФ обстоятельств. А что это за ситуации и как заполнить физлицу данный лист Г, расскажем в статье.

Какой доход подпадает под льготу по налогу

Обратимся к НК РФ. Его ст. 217 в своих пп. 8, 28 и 33 содержит перечень доходов, которые освобождаются от обложения подоходным налогом. Большая часть этих доходов имеет максимальный лимит, превышение которого подлежит обложению НДФЛ. Так, выплата работодателя лицу, в семье которого произошло рождение ребенка, освобождена от подоходного налога в рамках 50 000 руб. А для подарков стоимостью свыше 4 000 уже подлежит обложению подоходным налогом.

Перечислим обозначенные в НК варианты дохода, освобожденного от налогообложения:

- Доход в виде суммы денежных средств от работодателя, выданной разово за рождение или усыновление нового члена семьи.

- Доход в виде суммы денежных средств от работодателя, выданной разово на основании ухода сотрудника на пенсию. Уход на пенсию возможен как по старости, так и вследствие установления нерабочей инвалидной группы.

- Доход, полученный физлицом, имеющим группу по инвалидности, в виде поддерживающей выплаты от организации инвалидов.

- Подарки сотрудникам от компании.

- Призы, полученные физлицом, в силу выигрыша на мероприятиях, организованных Правительством РФ или прочими госструктурами.

- Цена медикаментов, возмещенная работодателем сотруднику лично или членам его семьи.

- Доперечисления работодателя на финансирование накопительной части будущей пенсии работника.

- Выплата в натуральной форме работнику, занятому в аграрном секторе.

- Несколько иных видов доходов, положенных определенным категориям трудящихся в силу социального статуса.

В каких случаях заполняется лист Г декларации 3-НДФЛ

Законодательно установлено работодателю как налоговому агенту по НДФЛ удерживать и направлять в бюджет налог с выплат работнику, которые он получает в качестве подарка, матпомощи и пр. Но бывает ряд других ситуаций, когда физлицо должно отчитаться за доход, предоставив 3-НДФЛ лично. В действительности можно выделить две ситуации, требующие подачи 3-НДФЛ с заполненным листом Г1:

- Ситуации, при которых выплата физлицу, частично освобожденная от подоходного налога, была произведена, но удержание положенного налога по тем или иным причинам не произошло (пример приз в ходе промоутерской акции). Данная ситуация требует от сознательного гражданина подачи декларации 3-НДФЛ.

- Подача декларации с целью получения вычета, например имущественного, в случае наличия частично облагаемых доходов или полностью освобожденных требует их расшифровки с помощью заполненного листа Г1.

Заполняем лист Г1 декларации 3-НДФЛ — общий порядок

Лист Г1 декларации достаточно понятен в заполнении. Он состоит из разделов, каждый из которых отвечает за конкретный вид дохода, прописанного в ст. 217 НК РФ. И уже в каждом разделе необходимо указать два вида данных:

- размер конкретного вида дохода, попадающего под льготную категорию;

- максимальный предел суммы, которая подлежит льготе по НДФЛ по данному виду дохода.

Так, в строке 010 при получении помощи от работодателя при рождении ребенка указывается вся полученная сумма, а в строке 020 — предельная величина по льготе по этому виду дохода — 50 000 руб.

Строка 200 данного листа суммирует общую сумму доходов, законодательно освобожденную от подоходного налога, т. е. с учетом существующих лимитов.

Отдельными строками идет подраздел 11, посвященный стоимости призов и выигрышей, полученных физлицом в рамках различных акций и мероприятий. В строке 210 указывается их общая стоимость, а в строке 220 — льготная сумма в размере 4 000 руб.

Образец заполнения листа Г декларации 3-НДФЛ

Разберем, как заполняется лист Г1 3-НДФЛ, на примере.

Пример

Григорьев А. А. занят на условиях трудового договора в ООО «Копилка». В марте 2016 года в его семье произошло радостное событие — появление первого ребенка. По этому случаю работодатель выплатил ему 70 000 руб. В 2016 году Григорьев получил от работодателя подарок к 23 Февраля, стоимость которого 11 000 руб.

Григорьев приобрел квартиру. Рассчитывая на имущественный вычет, положенный ему, он подал декларацию 3-НДФЛ с заполненным листом Г1. Рассмотрим этот лист.

Согласно видам доходов Григорьева, которые относятся к льготным, заполненными будут раздел 1 и 4. В строке 010 раздела 1 зафиксирована сумма 70 000 руб., в строке 020 — 50 000 руб. Строка 070 раздела 4 содержит сумму 11 000 руб., в строке 080 этого раздела льготная сумма — 4 000 руб. Таким образом, в строке 200 листа Г1 3-НДФЛ Григорьева будет общая сумма, с которой не должен удерживаться подоходный налог, в размере 54 000 руб.

Именно эти строки должны быть заполнены в листе Г1 у Григорьева. С суммы, равной 27 000 руб. (70 000 + 11 000 – 54 000), должен был быть удержан и перечислен в бюджет подоходный налог.

Лист Г содержит данные о доходах физика, которые попадают в категорию льготных по налогу на доходы физлиц. Как правило, освобожденные от налогообложения суммы учитываются налоговым агентом. Он же указывает их в отчете 2-НДФЛ, который предоставляет налоговикам по доходам этого физлица. Но есть ситуации, когда физик сам должен подать декларацию по форме 3-НДФЛ с заполненным листом Г, который и раскрывает данные по доходам с частичным или полным освобождением от НДФЛ.