Как рассчитать лимит кассы предприятия формулы и примеры

Алгоритм расчет лимита кассы на предприятиях – формулы, методы, примеры. Как рассчитать для новой организации?

Кассовый лимит — это требование, установленное на всех организациях. Определяется законодательными нормами и исполняется, исходя из нормативно-правовых актов.

Кассовый лимит — это требование, установленное на всех организациях. Определяется законодательными нормами и исполняется, исходя из нормативно-правовых актов.

Любая компания обязана неукоснительно соблюдать установленные нормы и не превышать установленные пределы.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Понятие

Лимит остатка наличных денег кассы — не выдуманный показатель, а сумма всех обналиченных денежных средств, которые хранятся в кассе организации на постоянной основе.

Размер кассовый величины рассчитывает предприятие самостоятельно и согласовать его ни с кем не нужно.

Если по окончанию трудового дня в организации остаются денежные средства, превышающие кассовый лимит, то деньги переводятся на расчетный счет или в банк.

Например, для компании стоит ограничение в 200 тыс. руб. Если на конец трудового дня скопилась сумма, превышающая 200 тыс. руб., то излишек перечисляется счет организации в банке, обслуживающей данную компанию.

Законом определено 2 случая, когда хранение денежных средств сверх лимита допустимо:

- денежные средства рассчитаны для перечисления заработной платы работникам;

- данный день является выходным или праздничным.

Можно ли установить без вычислений?

Предприятие не может просто так установить остаток, необходимо провести соответствующие расчеты.

Чтобы правильно рассчитать данный показатель нужно учитывать особенности деятельности компании, объем движения наличности.

Чтобы правильно рассчитать данный показатель нужно учитывать особенности деятельности компании, объем движения наличности.

Превышать кассовый остаток запрещено всем организациям.

Причем для малого предпринимательства организационно-правовая форма не имеет значения.

Для малых организаций установлен кассовый порядок, который допускает отсутствие лимита на остаток. Разрешено хранение любых объемов денежных средств.

Методы определения остатка наличных денег предприятия и формулы

Величина кассового остатка наличных денег определяется исходя из деятельности организации, а также объема движений всех денежных средств.

При этом в формулу расчета также входят данные не только о всех поступлениях в кассу компании, но и все выданные наличные.

Для компаний, которые имеют обособленные подразделения, расчет лимита зависит от конечной точки перечисления всех наличных денег.

Если подразделения сдают денежные средства в кассу своей организации, то кассовый лимит будет рассчитываться по движениям обналиченных средств по кассе структурного элемента организации.

То есть кассовые нормы будут одинаковыми как для центрального офиса, так и для обособленных отделений.

Рассчитывать можно, исходя из общего объема получаемой либо выдаваемой наличности.

Как рассчитать, исходя из поступлений наличных денег от реализации товаров и услуг:

Лимит остатка = сумма всех полученных наличных денежных средств за расчетный период / Период от 1 до 92 дней * Количество рабочих дней между днями, когда обналиченные средства были сданы в банк

Расчетный период — сумма дней, в течение которых в кассу поступали денежные средства. Количество дней определяется предприятием самостоятельно. Но интервал должен быть строго в периоде от 1 до 92.

Определять количество рабочих дней между периодами сдачи обналиченных средств в банковские организации следует не позже 7 рабочих дней.

Если организация располагается вдали от банков, то срок сдачи наличных средств увеличивается до 14 дней.

Как рассчитать, исходя из объема выдаваемых наличных денег из кассы:

Лимит остатка = Сумма всех выданных наличных денежных средств за расчетный период / Период от 1 до 92 рабочих дней * Количество рабочих дней между днями получения наличности в банке.

Расчетный период, а также число дней между моментами снятия наличности определяются в том же порядке, что и для расчета лимита, исходя из суммы поступающих наличных денег.

Для предприятий, которые используют в своей деятельности наличные денежные средства, кассовый лимит устанавливается и регламентируется распорядительным документом.

Чаще всего таким документом является приказ руководителя организации.

Генеральный директор в праве устанавливать кассовый лимит организации.

Генеральный директор в праве устанавливать кассовый лимит организации.

Центральный Банк и законодательство не предъявляют к такому приказу специальных требований.

В документе должна быть отражена следующая информация:

- размер остатка;

- дата начала действия;

- период, в течении которого будут действовать данные нормативы.

Так как специальных требований к оформлению приказа не установлено, руководитель в праве издать документ в свободной форме и добавить в него любые другие положения.

Скачать образец приказа об установлении лимита можно здесь.

Важно заметить: Центральный Банк предоставил каждой организации возможность устанавливать наиболее приемлемые лимиты по остатку в кассе для каждой отдельной организации.

Вне зависимости от формулы расчета лимитного норматива, он устанавливается только в рублях.

Как определить кассовые лимиты на год на примерах?

ООО «Торговая фирма «Спелое яблоко» рассчитывает лимит по кассе, исходя из данных бухгалтерии по поступлению денежных средств за апрель, май и июнь предыдущего года.

Структурные подразделения внутри компании отсутствуют. Все поступившие денежные средства передаются в банк каждый четвертый день.

Компания работает каждый день с 8 до 20 часов. В данном случае расчетный период — 30+31+30=91 рабочий день.

Оборотка по дебету счета составила 2 700 000 рублей:

Главный бухгалтер компании ООО «Торговая фирма «Спелое яблоко» рассчитал кассовый лимит для компании:

2700000 руб./91 день * 4 дня = 118 681 руб.

На основе данных расчетов руководитель компании установил лимит по кассе в 120 тыс. руб., издав соответствующее распоряжение.

ООО «Торговый дом «Спелое яблоко» занимается покупкой вторсырья у рядовых граждан. Структурные подразделения в организации отсутствуют.

ООО «Торговый дом «Спелое яблоко» занимается покупкой вторсырья у рядовых граждан. Структурные подразделения в организации отсутствуют.

Организация обналичивает денежные средства в банке раз в 4 дня. Для расчета был взят период за июнь, июль и август.

В компании 5 рабочих дней в неделю, выходные и праздничные дни также рабочие. Соответственно, получает расчетный период — 65 дней.

Оборот по кредиту составляет 2 700 тыс. руб:

Главный бухгалтер компании ООО «Торговая фирма «Спелое яблоко» рассчитал кассовый лимит:

2 700 тыс. руб./65 дней*4 дня = 166 154 руб.

Генеральный директор, основываясь на предоставленных данных, устанавливает кассовый лимит в 170 000 рублей.

Как часто компания должна пересчитывать?

Каждая организация имеет право в любое время изменить лимит остатка наличности по кассе.

Законом также закреплена возможность не пересчитывать существующий лимит, даже если показатели поступления и расхода денежных средств изменились.

Индивидуальные предприниматели и малый бизнес могут устанавливать кассовые нормативы по своему усмотрению или вовсе отказаться от них.

Как рассчитать для вновь созданной организации?

Если организация была создана недавно и не имеет сведений об общем количестве выданных или полученных денежных средств из кассы, то лимит рассчитывается из предполагаемых объемов полученных или выданных средств.

Формулы для расчета будут аналогичными указанным выше.

Полезное видео

Какой лимит остатка денежных средств в кассе допустим и как правильно рассчитать, рассказано в данном видео:

Выводы

Превышение лимита остатка кассы запрещено законом. За несоблюдение нормативов следует административная ответственность.

Для предприятий установлена сумма штрафа от 40 до 50 тыс. руб. Должностное лицо, нарушившее закон, облагается штрафом от 4 до 5 тыс. руб.

Ответственность за превышение лимита по кассе наступает только в случае полного доказательства вины компании или ее руководителя.

Своевременное перечисление денежных средств сверх принятого показателя обезопасит организацию от административной ответственности.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Лимит остатка кассы 2019

Лимит остатка наличности в кассе — это максимально допустимая величина наличных денежных средств, которая может находиться в кассе на конец дня. Лимит остатка наличных денег устанавливается организацией самостоятельно (п. 2 Указания Банка России от 11.03.2014 № 3210-У ).

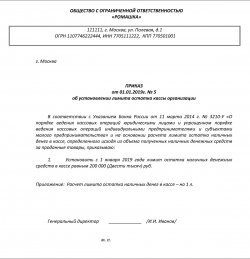

Приказ о лимите остатка кассы (образец)

Приказ о лимите остатка кассы (образец)

Лимит остатка кассы устанавливается распорядительным документом организации, например приказом (п. 2 Указания Банка России от 11.03.2014 № 3210-У ).

Ответом на вопрос: «Юридическое лицо обязано согласовать лимит остатка кассы с банком или с налоговиками?» будет «Нет», так как это не предусмотрено нормами действующего законодательства.

Расчет лимита остатка кассы

Лимит остатка денежных средств в кассе устанавливается в соответствии с Приложением к Указанию Банка России от 11.03.2014 № 3210-У , согласно которому лимит остатка кассы предприятия определяется, исходя из объема полученных наличных денежных средств за проданные товары (выполненные работы, оказанные услуги) или объема выданных наличных денежных средств (за исключением средств, выданных на оплату труда) за определенный период, но не превышающий 92-х рабочих дней.

Вновь созданными организациями лимит остатка кассы определяется, исходя из ожидаемого объема поступлений наличных денежных средств или ожидаемого объема выдач наличных денег за определенный период, но не превышающий 92-х рабочих дней (Приложение к Указанию Банка России от 11.03.2014 № 3210-У ).

Организация, имеющая обособленные подразделения, которые сдают наличные деньги в кассу компании, лимит остатка кассы устанавливает с учетом объема поступлений (выдач) наличных денег в обособленных подразделениях (п. 2 Указания Банка России от 11.03.2014 № 3210-У ).

Организации, имеющие обособленные подразделения, которые инкассируют выручку напрямую на расчетный счет в банке, остаток лимита денег в кассе устанавливают отдельно по каждому обособленному подразделению (п. 2 Указания Банка России от 11.03.2014 № 3210-У ).

О ведении кассовых операций в обособленных подразделениях читайте статью «Касса в ОП: необходимый минимум».

Расчет лимита остатка наличных денег в кассе в 2019 году

Расчет лимита остатка наличных денег в кассе в 2019 году производится аналогично порядку, по которому лимит остатка наличных денег в кассе предприятия определяли в 2018 году, утвержденному Указанием Банка России от 11.03.2014 № 3210-У .

Более подробно о том, как рассчитать лимит остатка кассы читайте в статье «Расчет лимита кассы: копейка с копейку».

Субъекты малого предпринимательства и лимит остатка кассы

Согласно п. 2 Указания Банка России от 11.03.2014 № 3210-У организации, являющиеся субъектами малого предпринимательства, а также индивидуальные предприниматели лимит остатка наличных денег в кассе могут не устанавливать.

Образец приказа о том, что лимит остатка денежных средств в кассе не устанавливается, можно посмотреть здесь:

Превышение лимита остатка денежных средств в кассе

Хранение денег в кассе сверх установленного лимита разрешается только в дни выдачи заработной платы, стипендий, выплат в фонд заработной платы, а также выплат социального характера, включая день получения наличных денежных средств в банке на указанные выплаты (п. 2 Указания Банка России от 11.03.2014 № 3210-У ).

В другие дни превышение организацией лимита остатка наличных денег в кассе не допускается. Денежные средства сверх установленного лимита подлежат инкассации на расчетный счет компании (п. 2 Указаний Банка России от 11.03.2014 № 3210-У ).

Если лимит остатка кассы будет превышен, то компании грозит штраф (п. 1 ст. 15.1 КоАП РФ ):

- на должностное лицо в размере от 4 000 рублей до 5 000 рублей;

- на организацию в размере от 40 000 рублей до 50 000 рублей.

Наши советы по установлению лимита кассы читайте здесь.

Формулы для расчета лимита кассы

Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо, — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит кассы необходимо определять по одной из двух формул.

1. Если организация получает наличную выручку

где: L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги обособленными подразделениями, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nc — период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы. Nc определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня Nc равен трем рабочим дням. При определении Nc могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

2. При отсутствии поступлений наличных денег

Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

где L — лимит остатка наличных денег в рублях;

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

Р — расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nn — период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы Nn определяется после прекращения действия непреодолимой силы.

При расчете лимита кассы можно округлять, использовать правила математического округления

Кассовый лимит определяется по одной из формул, предусмотренных положением ЦБ РФ от 12.03.14 № 3210-У. Если сумма получилась в неполных рублях, то как следует поступить дальше? Обязательно ли округлить данное значение в меньшую сторону? Нет, не обязательно.

Примечание: Письмо ЦБ РФ от 24.09.12 № 36-3/1876

Согласно положению № 3210-У лимит остатка наличных денег в кассе определяется в рублях. То есть полученное в результате вычислений значение лимита необходимо привести к полным рублям. Для округления лимита остатка наличных денег до рубля могут применяться правила математического округления. Таким образом, не во всех случаях округление приведет к уменьшению значения лимита.

К тому же при соблюдении лимита кассы часто возникают многочисленные вопросы по кассовой дисциплине, которые Вы можете почитать в теме «Касса — вопросы, ответы, ситуации».

Пересчет лимита кассы

У всех компаний, кроме малых, осталась обязанность соблюдать лимит. Не изменились и формулы для его расчета. Но зато теперь у предприятий есть выбор — считать лимит исходя из наличной выручки или исходя из наличных расходов (п. 2 Указания № 3210-У). Другими словами, компания, у которой есть наличные поступления, может взять для расчета формулу, привязанную к сумме наличных трат. Притом что раньше воспользоваться ею могли только компании, у которых вообще не было наличной выручки.

Если компания не установит лимит, он считается нулевым, а любая сумма наличных в кассе — сверхлимитной. Максимальный штраф за это — 50 000 руб.

Получается, можно посчитать предельную сумму наличных по двум формулам, выбрать более выгодный вариант и утвердить новый повышенный лимит. Так, если наличная выручка в компании незначительна, выгоднее установить лимит исходя из суммы расходов, а не доходов.

В то же время для компаний, у которых нет наличных поступлений, новый порядок ничего не меняет. Ведь эти организации в любом случае не смогут воспользоваться формулой, привязанной к доходам.

Устанавливать лимит кассы нужно в рублях без копеек. В этой части правила не поменялись. Но по каким правилам округлять итоговую сумму, если она получилась в рублях и копейках, новое Указание умалчивает. Поэтому остается ориентироваться на разъяснения ФНС России по старому кассовому порядку. Из них следует, что округлять лимит нужно по правилам математики (письмо ФНС России от 6 марта 2014 г. № ЕД-4-2/4116@). То есть сумму меньше 50 копеек нужно отбросить, а сумму в 50 копеек и больше округлить до рубля.

Новый лимит кассы компания вправе утвердить на любой период, не обязательно на год и выпустить приказ о лимите кассы. Либо можно не указывать срок, в течение которого действует лимит. Тогда не понадобится отслеживать сроки действия лимита наличных денег в кассе и периодически его переутверждать.

Если организация создана недавно, то лимит определяйте по формуле исходя из ожидаемой наличной выручки, а при ее отсутствии – ожидаемого объема выдачи наличных денег. Такой порядок следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Пример 1: Как посчитать лимит кассы при наличии выручки

Для расчета лимита компания выбрала период с 27 января по 14 апреля 2014 года (55 рабочих дней). Право самостоятельно выбрать период для расчета лимита дает Указание № 3210-У. За этот период наличная выручка — 287 500 руб. Затраты, оплаченные подотчетниками, и другие наличные расходы (кроме зарплаты) составляют 550 700 руб. Компания сдает выручку в банк каждые три дня.

Размер лимита исходя из наличной выручки равен :

15 682 руб. (287 500 руб. : 55 дн. x 3 дн.).

Сумма лимита исходя из наличных расходов составила:

30 038 руб. (550 700 руб. : 55 дн. x 3 дн.)

В данном случае компании выгоднее установить лимит на основании наличных расходов.

Пример 2: Как рассчитать лимит кассы при отсутствии выручки

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный. Это может быть период:

который предшествует проведению расчета (например, расчет лимита на III квартал производите на основе данных за II квартал текущего года);

в котором поступление наличных денег было максимальным (например, расчет производите исходя из данных IV квартала предыдущего года, в котором были максимальные поступления выручки);

аналогичный за предыдущие годы (например, расчет лимита на III квартал 2014 года производите на основании показателей III квартала 2013 года).

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если в выходные и нерабочие праздничные дни предприниматель или организация работает, то для расчета лимита эти дни также включите в расчетный период. (пункт 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.)

Получившееся значение лимита можно округлить до полных рублей (письма Банка России от 24 сентября 2012 г. № 36-3/1876, ФНС России от 6 марта 2014 г. № ЕД-4-2/4116).

ООО «Газпромметалл» закупает металл у населения. Наличные деньги снимаются со счета в банке раз в три дня. Расчет лимита кассового остатка производится на основе данных бухучета за январь, февраль, март предыдущего года.

В фирме установлена пятидневная рабочая неделя. Следовательно, расчетный период составляет 56 рабочих дней (15 дн. + 19 дн. + 22 дн.).

Оборот по кредиту счета 50 «Касса» без учета выплат сотрудникам составил 2 800 000 руб.:

в январе – 960 000 руб.;

в феврале – 800 000 руб.;

в марте – 1 040 000 руб.

Допустимый лимит остатка наличных денег в кассе: 150 000 руб. (2 800 000 руб. : 56 дн. × 3 дн.).

Срок действия лимита остатка в кассе

Указание N 3210-У не содержит срока, на который должен быть установлен лимит остатка наличных денежных средств в кассе, а также случаи его изменения.

По мнению специалистов Банка России, изложенному в Письме от 15.01.2012 г. N 36-3/25, лимит остатка наличных денежных средств может быть пересмотрен по мере необходимости, например, в случае изменения поступлений наличных денежных средств за проданные товары, выполненные работы, оказанные услуги или в случае изменения объема выдачи наличных денег.

188.64.169.166 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно

Как правильно рассчитать лимит кассы предприятия

Каждое предприятие, оперирующее в своей работе наличными деньгами, должно понимать, что нежелательно хранить все имеющиеся средства в собственной кассе. Существует определенный лимит кассы – предельная сумма, которая на конец дня может оставаться в денежном хранилище организации. Все средства свыше этой нормы являются сверхлимитными и подлежат передаче в банк для размещения на расчётном счёте фирмы.

Бухгалтерия предприятия самостоятельно рассчитывает лимит наличных денег в кассе, основываясь на формулах из Положения ЦБ РФ от 12 ноября 2011 г. № 373-П. Утверждать получившуюся цифру в обслуживающем банке необходимости нет, достаточно зафиксировать её в распорядительном документе за подписью руководителя организации. Например, в специально выпущенном приказе об установлении лимита кассовых остатков. Согласно порядку ведения кассовых операций эта обязанность распространяется на все организации, работающие с «наличкой», однако с 1 июля 2014 года предприятия малого бизнеса и индивидуальные предприниматели от неё освобождаются.

Сверхлимит в кассе

Ответственность за расчёт лимита остатка кассы и его соблюдение несёт сама организация, а контроль за кассовой дисциплиной фирмы возложен на банк. Если в ходе проверки (которую банк обязан проводить не реже 1 раза в 2 года) выявлено нарушение, банк фиксирует его и уведомляет налоговую инспекцию по форме № 0408026. Решение о привлечении фирмы к административной ответственности принимает ИФНС.

Что подразумевают под нарушением кассовых остатков:

- если в организации отсутствует приказ о лимите, то есть он не установлен, любые деньги в кассе, кроме «зарплатных», будут сверхлимитными;

- накопление суммы, превышающей предельную, является прямым нарушением лимита;

- запрещено хранить наличность, не проведённую по приходным документам;

- денежные средства на заработную плату и другие выплаты сотрудникам не считаются сверхнормативными, при условии, что они будут выданы работникам в 3-дневный срок.

Любое из этих нарушений карается административным штрафом в размере 40–50 тыс. руб. с организации и 4–5 тыс.руб. с должностного лица. Именно поэтому важно не только соблюдать норму остатков наличности, но и правильно её рассчитать, исходя из объёмов денежных поступлений кассиру предприятия за определённый период.

Формулы расчёта лимита кассы предприятия

Центробанк в своём Положении №373-П предлагает 2 формулы расчёта лимита кассы предприятия: для организаций, получающих денежную выручку, и для фирм, у которых поступление наличности отсутствует.

В первом случае норма кассовых остатков считается так:

где L – размер лимита,

V – сумма денежных средств, поступивших в кассу за расчётный период;

P – количество дней, за которые производится расчёт (не может быть более 92 дней);

N – периодичность (в рабочих днях) размещения денег на счёт в банке по объявлению о сдаче наличности (максимум 7 дней).

Вторая формула выглядит как

где L – лимит наличных денег в кассе,

R – объём выдач из кассы (кроме «зарплатных» денег) за рассматриваемый период;

P – расчётный период;

N – срок, прошедший между получением наличных денег в банке на основании чека (не более 7 дней).

Показатель N может быть увеличен до 14 рабочих дней, если в населённом пункте по месту работы предприятия отсутствует отделение банка.

Как правильно сделать расчёт лимита кассы, рассмотрим на простом примере.

Предприятие розничной торговли ООО «Прима» получило выручку за квартал (92 дня) в размере 4 000 000 рублей. Магазин работает без выходных, «наличку» сдаёт в банк с периодичностью через день. По формуле получаем:

4 000 000 / 92 * 2 = 87 000 рублей.

Если выручка отправляется на банковский счёт реже, допустим, раз в неделю, соответственно, и лимит можно установить выше (около 217 000 рублей).

ООО «Секунда» не принимает от населения наличные средства. Режим работы предприятия — с понедельника по пятницу, получение денег в отделении банка по чеку происходит 1 раз в неделю. Объём выдач из сейфа кассира за апрель 2014 года составил 560 000 рублей. По формуле №2 лимит денежных средств в кассе получается:

560 000 / 22 * 5 = 127 000 рублей.

И в том, и другом случае в расчётах не участвуют целевые средства, «отложенные» кассиром на выплаты работникам организации.

v class="flat_pm_end">