Чем отличается депозит от вклада что выгоднее

Вклад или инвестиционный счёт: куда выгоднее вложить деньги

Лайфхакер рассматривает плюсы и минусы двух финансовых инструментов и сравнивает их доходность на наглядном примере.

Вклад

Банковский вклад (или банковский депозит) — это деньги, переданные на хранение кредитному учреждению (банку), чтобы в конце срока действия вклада получить доход в виде процентов.

Видов и условий вкладов множество. Бывают срочные вклады и вклады до востребования. В первом случае депозит вносится на определённый срок и может быть изъят полностью без потери процентов только по истечении этого срока. Вклады до востребования не имеют срока хранения и возвращаются по первому требованию вкладчика, но проценты по ним существенно ниже.

Вклад — понятное и относительно надёжное вложение.

Открыть вклад просто. Для этого даже не обязательно выходить из дома: многие банки позволяют открывать вклады через мобильное приложение или свой сайт. Конечно, для этого сначала нужно стать клиентом этого банка.

Главным преимуществом вклада как вида инвестирования свободных средств является страховое покрытие Агентства по страхованию вкладов в размере 1,4 миллиона рублей. В пределах этой суммы можно уверенно размещать свой вклад в любом банке, у которого есть лицензия Центробанка РФ. Если банк лопнет, государство вернёт деньги вместе с процентами на день отзыва лицензии. Кстати, с 2014-го в России были лишены лицензии более 300 банков, и их вкладчики, безусловно, пострадали.

Минус вклада в том, что по сравнению с индивидуальным инвестиционным счётом он даёт достаточно скромные возможности для приумножения средств.

Индивидуальный инвестиционный счёт

Индивидуальный инвестиционный счёт (ИИС) — вид брокерского счёта или счёт доверительного управления физического лица, открытый напрямую у брокера или у доверительного управляющего (например, в банке), по которому на выбор предусмотрены два вида налоговых льгот и действуют определённые ограничения.

Понятие «индивидуальный инвестиционный счёт» было законодательно закреплено с 1 января 2015 года. ИИС могут открыть как физические лица — граждане России, так и люди, не являющиеся гражданами РФ, но проживающие на её территории более чем полгода в году.

Максимальная сумма, которую можно изначально положить на ИИС, составляет 400 000 рублей. В течение года счёт можно пополнить на сумму, не превышающую 1 миллион рублей.

Большим преимуществом ИИС является возможность получения налогового вычета.

Он выплачивается в размере 13% от вложенной за год суммы, но не более 52 000 рублей. То есть и с 400 000 рублей, и с 1 миллиона рублей можно вернуть не более этой суммы. Этот вариант подходит вам, если вы имеете постоянную работу и работодатель платит за вас налоги. Есть и другой вариант — выбрать освобождение от налогообложения.

Основным минусом ИИС является то, что он, в отличие от вклада, никем не застрахован. Однако если открыть его в надёжном банке (давно работает на рынке, находится в топ-20 рейтинга российских банков, в отношении него нет санации) и выбрать правильную инвестиционную стратегию, то можно заработать значительно больше. К тому же, чтобы пользоваться налоговыми вычетами, инвестиционный счёт нужно открыть минимум на три года, в течение которых нельзя выводить средства.

Сколько можно заработать на вкладе и ИИС

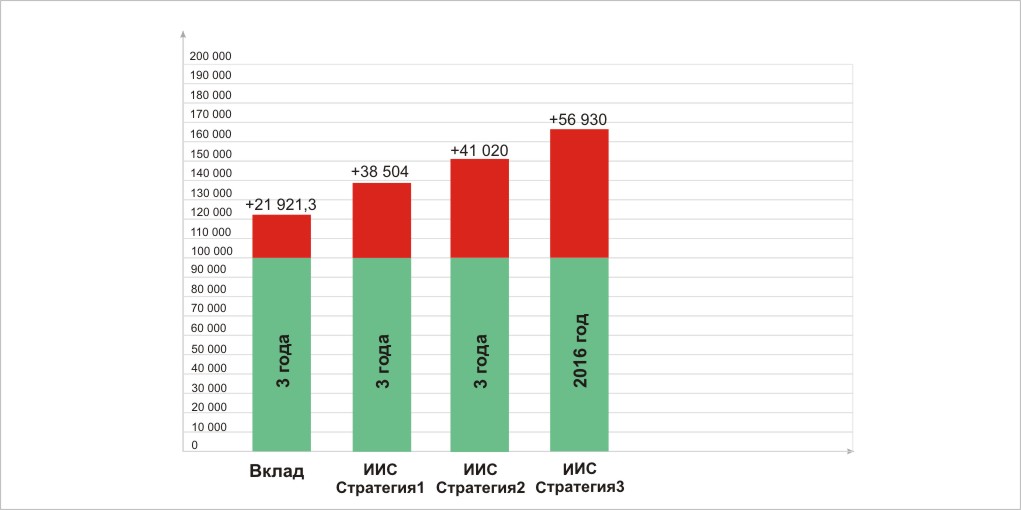

Сравним, сколько можно заработать, если сделать вклад на 100 000 рублей и открыть на ту же сумму индивидуальный инвестиционный счёт.

Доходность вклада

Средневзвешенная процентная ставка по вкладам на срок от одного до трёх лет в России на сентябрь 2017 года составила 6,83% годовых. Если рассчитать доход исходя из этой процентной ставки, то через год он составит 106 830 рублей. Реинвестировав эту сумму, через два года вы получите 114 126,5 рубля, а через три года — 121 921,3 рубля. Чистый доход — 21 921,3 рубля.

Доходность ИИС

Стратегия 1: вложения в государственные облигации

Открыв ИИС, можно инвестировать в такой надёжный инструмент, как облигации федерального займа (ОФЗ), эмитентом которых является Российская Федерация в лице Министерства финансов РФ. Доходность к погашению ОФЗ-26205 на конец ноября 2017 года составила около 7,3%. С учётом налогового вычета в размере 13% доходность от вложений составит 20,3% в первый год. А за три года (счёт открывается на срок не менее трёх лет) средняя доходность составит около 11,6%. В итоге за три года можно получить 138 504 рубля. Чистый доход — 38 504 рубля.

Стратегия 2: вложения в облигации корпораций

Другой надёжной и довольно выгодной стратегией являются инвестиции в корпоративные облигации, доходность по которым немного выше, чем по облигациям ОФЗ.

К примеру, это могут быть облигации «Газпром Капитала» и «Роснефти». Средняя доходность по портфелю облигаций этих компаний на момент написания материала составляет 7,97%. Если положить на ИИС 100 000 рублей и по итогам получить налоговый вычет за один год, то по прошествии трёх лет мы получим среднюю цифру в 12,3% годовых. К концу третьего года на счету будет уже 141 020 рублей. Чистый доход — 41 020 рублей.

Кстати, по отдельным выпускам облигаций этих эмитентов купонный доход не будет облагаться налогом начиная с 2018 года.

Стратегия 3: вложения в акции

Самый большой доход могут принести вложения в акции. Однако это и наиболее рисковый инструмент для инвестиций, ведь даже если акции какой-либо компании на протяжении прошлых периодов показывали рост, то это не значит, что такая тенденция сохранится и впредь. Бывалые инвесторы советуют вкладывать деньги сразу в несколько видов акций, чтобы падение акций одной компании могло быть компенсировано ростом акций другой компании. Это называется диверсификацией портфеля.

Самым проверенным вложением являются акции «голубых фишек» — ценные бумаги самых крупных, ликвидных и надёжных корпораций. Среди российских компаний к ним относят акции «Газпрома», Сбербанка, «Алросы» и других.

Если бы в начале 2016 года вы в равных долях вложили 100 000 рублей в обыкновенные акции трёх крупнейших российских корпораций — «Газпрома», Сбербанка и «Лукойла», средняя доходность акций которых по итогам 2016 года составила 43,93%, то только за один год вы бы заработали 43 930 рублей. К этой сумме добавьте налоговый вычет в размере 13 000 рублей. Получается, что только за год вы бы заработали 56 930 рублей. При этом рост за три года предсказать намного сложнее.

Вклад подойдёт более консервативным и осторожным людям, вероятно, более старшего поколения. Открытие инвестиционных счетов — для более рисковых людей. Это не просто модный тренд, а хорошая возможность заработать.

Чем отличается депозит от вклада и что выгоднее? Ставки по депозитам и вкладам

Разберемся, вклад или депозит — что выгоднее? Допустим, вы наконец-то собрали всю необходимую сумму денежных средств и теперь хотите отнести всё это на хранение. Ведь нечего деньгам лежать дома, да и к тому же так их можно быстро растратить, поскольку средства всегда будут перед глазами. А как деньги хранятся в банке? Специалисты рассказывают вам про вклады и депозиты, а вы не понимаете, в чем их отличия друг от друга. Чтобы понять это, рекомендуем ознакомиться с данной статьёй.

Весьма часто происходит так, что перед тем как отнести свои денежные сбережения в банковское учреждение, дабы получить доход, человек интересуется, чем отличается депозит от вклада. Ведь по идее, оба вида вкладывания средств осуществляют одни и те же функции. Но стоит знать, что на самом деле депозитное вложение имеет более объёмное понятие, а вклад считается одной из его разновидностей.

Итак, чем отличается депозит от вклада?

Что такое вклад?

Понятие «вклад» означает какую-то конкретную сумму денежных средств, которые передаются на хранение банку для получения дохода в последующем. Между собой подобные вложения подразделяются на срочные и востребованные. Срочные вклады физических лиц подразумевают один нюанс: строго фиксированный срок окончания хранения денежных средств. Вы заберёте свои деньги совместно с доходом от процентов, начисленных вам за хранение в банке, по окончании конкретного временного промежутка. У востребованных вкладов нет определенного срока окончания, то есть во время составления договора время окончания хранения денежных средств не указывается. Депозиты физических лиц рассмотрим ниже.

Преимущества и недостатки

Преимуществом последнего варианта вклада является то, что вы всегда имеете доступ к своим денежным средствам и при желании можете в любое время забрать их все или только половину. Однако стоит знать о том, что срочные вклады имеют более высокую процентную ставку. Объясняется это тем, что банковские учреждения должны сохранять свою стабильность во время хранения денежных средств. Если вы решили оформить вклад для физических лиц срочного вида, то банк будет твердо уверен в том, что на определенное время, указанное в договоре, он может использовать деньги вкладчика. Вклад востребованной формы совсем не гарантирует стабильность, и по этой причине процентная ставка здесь намного ниже.

Понятие депозитного вложения

Рассмотрим депозит. Что это такое простыми словами?

Депозит представляет собой разновидность хранения денежных средств в банке. Но помимо денежных средств, депозитом могут быть золото, ценные бумаги, активы, серебро. Именно поэтому депозитное вложение обладает более широким понятием, подразумевающим хранение различных типов ценностей в целях получения дохода или без него. На банковском языке депозитарий является местом хранения ценных финансовых активов клиентов.

Но чем отличается депозит от вклада?

Подводные камни

Если вернуться к понятию о вкладах, то можно обнаружить, что различные организации, не относящиеся к банковскому типу, предлагают свои услуги по хранению денежных средств. Единственным отличием этих учреждений от банков является то, что они озвучивают только высокую процентную ставку. Но перед тем, как на радостях хватать свои деньги и отправляться в эти организации, вы должны помнить, что только банки по закону могут заниматься хранением денежных средств, и все разновидности банковских действий в обязательном порядке лицензируются. Так что хорошо обдумайте это перед тем, как нести свои деньги в такое сомнительное учреждение.

Надежная защита

На сегодняшний день банковскую систему не раз подвергали изменениям. Сейчас каждый владелец денежного вклада защищён от потери своих денег. Для этих целей разработали специальную организацию по страхованию вкладов. Поэтому не стоит волноваться о том, что ваши денежные средства могут куда-то исчезнуть. При необходимости сделать вложение, не опасайтесь и несите деньги в банковское учреждение на хранение. Таким образом вы сможете защитить себя от всевозможных мошенников, занимающихся махинациями с деньгами, и в итоге получите хороший доход от хранения средств.

Депозиты для физических лиц

Если человек обладает достаточно большой суммой денежных средств, то он задаётся вопросом о том, где хранить деньги. Есть люди, которые, кажется, всё еще живут в далеких девяностых годах и по сей день хранят свои сбережения под матрасом. В принципе, это самый стабильный и надёжный способ хранения денег. Но, к сожалению, это не столько невыгодно, сколько опасно. Нынешняя банковская система даёт стопроцентные гарантии своим клиентам, что при банкротстве или ликвидации денежные средства всё равно вернутся вкладчикам.

Денежные средства лучше хранить в банковских учреждениях. Нужно сделать так, чтобы они работали на вас.

Как открыть депозит? Что это такое простыми словами? Эти вопросы люди задают каждый день.

Депозитные вложения для физических лиц являются самым оптимальным решением хранения денег. Они различаются по:

- промежутку времени хранения;

- размеру учётной ставки (ставки рефинансирования);

- обстоятельствам, зависящим от ситуации.

К примеру, если срок хранения денег составляет несколько месяцев, то и процентная ставка будет небольшой. Доход от вложенных денег уменьшается также тогда, когда в договоре прописано, что вы имеете право в любое время снять какую-то часть суммы. Весьма выгодно депозит открывать в национальной валюте на длительный промежуток времени без права снятия суммы.

В таком случае банк на протяжении всего времени депозита будет уверен, что ваши деньги никуда не пропадут. Но в связи с нестабильной экономической ситуацией, проявляющейся постоянным обесцениванием национальной валюты, лучше всего приобрести евро или доллары и открыть депозит в этой валюте. Но стоит не забывать, что процентная ставка таких валют ниже, чем у российских рублей.

Ставки по депозитам и вкладам

Еще один важный вопрос. Ставкой по депозиту или вкладу называют процент вознаграждения, который клиент получает по договору с банком. Также стоит помнить про капитализацию, которая является важной характеристикой банковских вкладов. Это не просто процент по вкладу. Чем чаще она происходит, тем выше сумма к получению по окончании срока депозитного вклада. Это дает возможность депозитному вложению, у которого процентная ставка меньше, но имеется капитализация, нарастить более крупную сумму, чем на вкладе с большим процентом, но начислением раз в полгода или даже в год. Важно различать процентную ставку и реальный доход за определенный период. Нужно правильно оценивать заманчивые маркетинговые предложения банков, которые в реальности оказываются просто рекламой.

Возможные варианты

Перечислим варианты вложения для физических лиц:

- Классическим вкладом считается вариант вложения, который не предполагает возможности внесения дополнительного вклада и снятия денег раньше срока.

- Депозит, предполагающий возможность пополнения счета, но не разрешающий снимать деньги раньше срока.

- Депозит, который даёт возможность класть и снимать средства в любое удобное время.

В каком банке открыть депозит и какую разновидность выбрать – решать только вам. Но перед принятием этого важного решения вам нужно понять одно: чем больше свободных действий над управлением предоставляется владельцу денежного вклада, тем меньше доход он получит в итоге. Сущностью депозита является возможность заработка на процентной ставке. С этой точки зрения лучше выбрать классический вариант депозита. Если вы рассчитываете постепенно пополнять счёт, то выбирайте тогда второй вариант вложения — с возможностью осуществления приходных операций.

Депозитные вложения для физических лиц являются очень простым и удобным способом заработка денег. Если процент составляет 6% годовых, то несложно рассчитать, сколько денежных средств вы потеряете, если будете хранить их дома, а не в банковском учреждении.

Чем отличается депозит от вклада, интересует многих. Наша статья подробно отвечает на этот вопрос.

В чём лучше хранить деньги?

По причине того, что в нашей стране экономическая ситуация весьма нестабильна, много людей задаются вопросом о том, в какой валюте лучше хранить денежные средства. Настоящие специалисты говорят, что на сегодняшний день самым надёжным и выгодным способом вложения являются драгоценные камни.

Стоимость серебра, золота, бронзы и платины с каждым годом возрастает. Поэтому если в ваших запасах находятся слитки из золота, то вы имеете уникальный шанс заполучить отличные проценты.

Золотовалютный вклад

Самым популярным вариантом депозита в виде драгоценностей является золотовалютный вклад. Произвести вложение можно следующим способом.

Вы относите в хранилище банковского учреждения слиток серебра или золота. Там особые специалисты с тщательностью проводят проверку драгоценного металла, определяют наличие брака, трещин и сколов. Золото является мягким материалом, поэтому с легкостью может повредиться. Лучше всего хранить металл в мешочке из ткани. Экспертиза слитка вовсе не бесплатная, но быстро окупается. Единственный недостаток данного метода – вы будете обязаны платить налоги за весь период хранения.

Виртуальные вклады

Золотовалютные вклады бывают еще виртуальными. Это означает, что вы должны заплатить необходимую сумму денежных средств за металл, заключить договор с банком, в котором указывается, что вы являетесь владельцем слитка. Но интересно то, что сумма в договоре вклада прописывается в граммах. Многие люди производят вложения именно таким образом. К тому же в этом случае не нужно платить налоги.

Слиток из золота можно оформить как подарок или завещание. Такую вещь любой достойно оценит.

Теперь вы узнали, чем отличается депозит от вклада. На деле всё оказалось весьма легко и предельно ясно, если понимать основные правила вложения средств.

Не знаешь чем отличается накопительный счет от вклада?

Экономический кризис в стране миновал, финансовая жизнь постепенно налаживается. Появилась возможность откладывать деньги. Как накопить на мечту? Проверенный и надежный способ – открыть вклад. Для сравнения возьмем не столь популярный из-за своей новизны накопительный счет. Что представляют собой эти финансовые инструменты? Чем отличается вклад от накопительного счета? Как ими правильно пользоваться и кому они больше подходят?

Вклад

Этот способ получения дохода безопасен и доступнен каждому. Доходность по вкладам, за последние два года, снизилась в два раза и колеблется в диапазоне 6–7 %. По сравнению с акциями и облигациями доход невелик. Зато риск потери денег и неполучения законных процентов у вкладчиков гораздо ниже, и даже стремится к нулю.

Вклад (или депозит) – это валютный или рублевый счет, который открывается в пользу физического или юридического лица на зафиксированный в договоре срок и под указанный процент. На депозите вкладчик размещает денежные средства и хранит согласно оговоренному сроку. Клиент, доверивший банку свои деньги, в любой момент может их снять и забрать. Условия расторжения договора вклада оговорены заранее, и клиент банка о них уведомлен.

Виды вкладов

Каждый клиент, размещая денежные средства на вкладе, руководствуется личными потребностями. Согласно предпочтениям клиентов и возможностям банков депозиты делятся на несколько видов. Категории зависят от различных факторов.

Срок размещения

- До востребования . Этот вклад клиент может забрать из банка в любой момент, когда ему заблагорассудится. Процентная ставка по таким вкладам минимальна и составляет до 0,5 % годовых. Процент – это то, чем отличается вклад от накопительного счета. Условия размещения сильно разнятся. Обычно сумма не должна быть меньше минимальной разрешенной по остатку на вкладе, чтобы начислялся процент. Договор оформляется без срока давности, и процент банк имеет право изменять в одностороннем порядке. Часто используют при заключении сделок или транзите крупных сумм. Предполагается вероятность внезапной востребованности денежных средств. Поэтому доступ к ним всегда открыт.

- Срочный вклад. При размещении денег на этом виде депозита с клиентом заранее обсуждается и фиксируется в договоре срок и процент. Сроки по депозитам составляют от одного месяца до пяти лет. При желании у клиента есть возможность вывести денежные средства, но, как правило, это не выгодно. Вкладчик теряет весь процент, либо некоторую его часть. Цель размещения не будет достигнута.

Способ начисления процентов

- В конце срока. Этот способ используется чаще остальных. В договоре фигурирует ставка по депозиту, в ходе срока размещения она не меняется. Выплата процентов происходит по истечении срока.

- Капитализация. Подразумевает начисление процентов каждый месяц или квартал. Сумма начисленных процентов суммируется с денежными средствами имеющегося вклада. Процент вновь начисляется уже на повышенную сумму. Так происходит каждый месяц (или квартал). При одинаковом проценте по депозитам, с капитализацией или без нее, сумма начисленных процентов больше по вкладам с капитализацией. Банку это не выгодно, поэтому процент по депозитам с капитализацией выставляется меньше. Разница в итоге отсутствует совсем или несущественная. При пролонгации депозита на новый срок в автоматическом режиме капитализация также происходит автоматически.

Валюта размещения

- Рублевый депозит. Размещается в рублях.

- Валютный депозит. Размещается в валюте на выбор клиента. Чаще всего используют доллар и евро. Ставки по этим вкладам на настоящий момент чрезвычайно малы. В среднем это 0.01 % по евро и чуть больше по доллару.

- Мультивалютный. Этот вклад открывается стандартно в трех валютах: рубли, доллары и евро. При желании клиент может самостоятельно перемещать деньги между счетами внутри вклада. Так действуют те, кто занимается заработком на разнице курсов валют.

Порядок хранения денежных средств

Основное, чем отличается вклад от накопительного счета, это правила хранения денег на счете клиента. Срочный вклад имеет дополнительные условия, регламентирующие использование денежных средств в процессе хранения.

- Вклад без возможности пополнения и снятия. По такому депозиту обычно процент самый высокий. Бывают как с капитализацией, так и без.

- Вклад с возможностью пополнения. Используют для накопления денежных средств. Снимать деньги частично с такого депозита нельзя.

- Вклад с возможностью снятия и пополнения. Такой депозит используют для хранения крупных сумм, но, не подразумевая накопления. Процент по ним выше, чем если хранить деньги на дебетовой карте, но имеется неснижаемый остаток. Это сумма, которая должна оставаться на вкладе. Как правило, при открытии депозита клиент может выбрать сумму неснижаемого остатка.

- Специализированные. Ограниченные предложения для VIP-клиентов, сотрудников предприятий-партнеров. Банки создают для привлечения клиентов сезонные предложения, которые действуют один раз и больше не вводятся.

Накопительный счет

С развитием финансовой системы и прихода к стабильной экономике наличные деньги перестали быть единственным безопасным способом их хранения. Если вклад и дебетовая карта уже плотно вошли в обиход, то накопительный счет малоизвестен. Исходя из названия, очевидно, что этот счет подразумевает получение дохода от остатков денежных средств на нем. Используется в большинстве случаев держателями пластиковых карт. Чем отличается накопительный счет от вклада?

Зачем клиентам накопительный счет

Обычно этот банковский продукт идет в комплексе услуг при открытии дебетовой карты. Для клиента польза в его наличии очевидна, так как по накопительному счету процентная ставка выше, чем начисления процентов на остаток по пластиковой карте. На практике начисления процентов на остаток по зарплатной карте или простой дебетовой отсутствует вовсе. Если клиент зарплатный, накопительный счет или вклад возможен по повышенной процентной ставке.

Наличие накопительного счета дисциплинирует клиента в тратах. При помощи этого финансового инструмента клиент оставляет на карте остаток для повседневного использования, а излишки отправляет на накопительный счет.

Накопительный счет дает возможность хранить крупные суммы не на карте в целях безопасности. В наше время мошеннические действия с картами приобрели повсеместное распространение. Разделение приходящих на карту сумм спасло уже многих людей от потери денег.

В случае срочной надобности клиент может воспользоваться интернет-банком или мобильным приложением и вывести нужную сумму со счета или перевести в другой банк.

Как пользоваться счетом без карты?

В чем отличие накопительного счета от вклада? Смысл использования этого вида счета без карты пропадает. Ведь он включен в перечень услуг при открытии дебетовой карты.

Тем не менее такая возможность в крупных банках есть. Деньги с накопительного счета можно выводить как наличным, так и безналичным путем. Некоторые финансовые организации ограничивают объем поступающих средств и доступных для снятия без использования дебетовой карты. Если возникла необходимость снять деньги с накопительного счета напрямую, лучше заранее уточнить о наличии комиссии.

Что лучше, накопительный счет или вклад?

В настоящее время банки активно продвигают новый финансовый продукт. Зачастую процентные ставки по накопительным счетам выше, чем по депозитам. Процент зависит от пакета услуг, к которому подключен такой счет. Влияет также срок хранения денежных средств и сумма остатка на счете. В чем разница накопительный счет или вклад? Основное преимущество первого – отсутствие регламентированного срока использования. Количество денежных средств, обязательных для хранения, также не устанавливается. Владелец счета самостоятельно решает, когда и сколько ему снимать со счета. Однако этот факт может влиять на процентную ставку.

Вклад, который дает право снимать и вносить наличность на счет, встречается в банках редко. Этот вид вкладов предполагает массу ограничений, которые мешают владельцу. Ограничения по сумме вывода средств или сроку размещения. В этом плане накопительный счет более гибкий финансовый инструмент. Клиент имеет право класть и выводить деньги бессчетное количество раз, при этом получать процент на среднемесячный остаток.

Плюс в размещении депозита – фиксированный процент на момент открытия вклада. Он прописывается в договоре, поэтому в одностороннем порядке банк не в праве его менять. Уважающая себя организация этот принцип неукоснительно выполняет. По накопительному счету же процент не фиксируется. Ему свойственно изменяться в период использования накопительного счета. Зависит от ставки рефинансирования и финансовой политики банка. Эта процентная разница объясняет, что выгоднее, вклад или накопительный счет.

Финансовые консультанты при выборе инструмента для хранения денежных средств клиентов отталкиваются от потребностей. Решая задачу, что выбрать, накопительный счет или вклад, определитесь, для чего требуется сохранить деньги? Распространенная причина хранить денежные средства у старшего поколения – «чтобы ничего не случилось и капал процент». В этом случае надежный финансовый инструмент – срочный депозит. Размещая деньги на короткий срок и под фиксированный процент, люди старшего поколения могут быть уверены в их сохранности и получении прибыли. Не стоит забывать о страховой сумме. Агентство по страхованию вкладов защищает денежные средства в размере 1400000 рублей. Эта сумма рассчитывается на одного человека в одной финансовой организации. Причем семейная пара, находящаяся в официальном браке, также считается как одно физическое лицо. Поэтому мужу и жене в одном банке две суммы, превышающие 1400000 на двоих, лучше не размещать.

Если цель накопить деньги на жилье или затратную покупку – лучший инструмент срочный депозит с возможностью пополнения. Так вы убережете денежные средства от собственных посягательств, в итоге накопить нужную сумму будет проще. Процент по данному виду депозита обычно выше, чем по накопительному счету.

А если цели накопления нет, и денежные средства используются непрерывно – накопительный счет ваш выход. Этот финансовый инструмент гибкий и современный, дает доступ к деньгам в удобное время и остаток «без дела» лежать не будет. Процент по накопительному счету начисляется ежемесячно и капитализируется с суммой на остатке.

В заключение Формирование финансового портфеля клиента лучше доверить профессионалам. Если есть опасения по поводу их компетенции или желание самостоятельно разобраться в этом вопросе, помните, что денежные средства лучше распределять по разным источникам получения дохода. Часть отправить на накопительный счет, часть распределить по депозитам, что-то разместить на долгий срок в страхование жизни или инвестиции.

При этом разберитесь заранее, какая разница между вкладом и накопительным счетом, или у акций и облигаций. Деньги не будут подвержены риску, находясь в одном месте. Хороший специалист изучит все предложения банков для поиска наиболее выгодных для клиента.

Облигации или вклад: во что вложиться

Какую тактику избрать консервативному инвестору

Ставки по банковским вкладам растут, а вложения в облигации сейчас стали менее интересными. Что предпочесть, если не хочется рисковать собственными деньгами?

От вкладов ждут рекордов

Банки активизировали борьбу за деньги вкладчиков. Первым «боевые действия» традиционно начал Сбербанк, повысив с 1 февраля ставки по вкладам до 0,6 процентного пункта. В итоге, если воспользоваться промовкладом, положить деньги на полтора года можно под 7,65% годовых. Его поддержали и другие «тяжеловесы». Скажем, в Промсвязьбанке ставки выросли до 7,5% годовых, а Газпромбанк предложил клиентам вклад сроком 1—3 года с доходностью до 7,45% без учета капитализации.

Не отстают от госбанков и частники. В Альфа-Банке анонсировали повышение ставок на 0,2 п. п., Росбанк увеличил ставки на 0,3 п. п., а некоторые кредитные организации продлили срок действия сезонных вкладов с повышенной доходностью. В конце января регулятор зафиксировал рост максимальной процентной ставки в топ-10 крупнейших банков до 7,55%, за месяц она поднялась на 0,11 п. п.

По данным Банки.ру, сейчас ставку 8% и выше предлагают около десятка банков. А с учетом спецпредложений для держателей карт есть варианты и выше 8,5%. «Сегодня можно найти очень привлекательное предложение. Возможно, это будет даже накопительный счет или длинный вклад, который зафиксирует выгодную ставку на максимальный период», — рассуждает директор департамента аналитики Банки.ру Сабина Хасанова. Она указывает, что банки улучшают условия по долгосрочным продуктам, стремясь привлекать более длинные деньги.

Вопрос в том, стоит спешить в банк за высокими процентами или подождать? По логике вещей, если ЦБ поднимет ключевую ставку, то вклады могут «подорожать» еще. Например, регулятор может пойти на это, чтобы «сбить» рост цен из-за повышения НДС, акцизов. В этом случае некоторые эксперты не исключают роста доходности вкладов до 9%. В то же время, по словам Хасановой, если существенного изменения ключевой ставки мы не увидим, то своего максимума ставки по вкладам достигнут к марту — апрелю. «Во всяком случае, предложений вкладов с доходностью от 8% будет немного больше, чем сейчас», — считает аналитик.

ОФЗ повышенного риска

А может быть, стоит предпочесть другие инструменты? Например, государственные облигации, доходность которых всегда опережала банковские вклады. Например, в январе 2018 года вклад в крупнейших банках в среднем мог бы принести до 7,24%, а индекс гособлигаций тогда торговался с доходностью 7,35%. При этом Минфин размещал «длинные» бумаги с доходностью до 7,7%.

Затем ставки по вкладам начали падать, и к июню их доходность снизилась почти на 1 п. п. В то же время на фоне новых санкций и бегства иностранцев с фондового рынка доходность наших государственных бондов оставалась стабильно высокой. В августе доходность ОФЗ ушла выше 8%. Купив, скажем, трехлетние бумаги, инвестор мог рассчитывать заработать около 8,3%.

Сейчас картина иная: приток иностранного капитала на наш рынок сбил ставки на долговом рынке. В январе Минфин размещал трехлетние ОФЗ с доходностью 8,04%, а пятилетние — под 8,17%. А это уже вполне сопоставимо со ставками банковских вкладов. При этом в отличие от вкладов у облигаций есть важный недостаток: вам придется «законсервировать» накопления на достаточно долгий срок, и при этом они не будут защищены от рыночных рисков. «В 2019 году для рынка рублевых облигаций ключевым риском остается возможность введения запрета для американских инвесторов на покупку новых ОФЗ», — говорит главный аналитик Промсвязьбанка Дмитрий Грицкевич. В этом случае, по его словам, доходность облигаций может сдвинуться вверх на 1—2 п. п., а наибольшие потери понесут инвесторы, вложившие деньги в «длинные» госбумаги со сроком погашения 10—15 лет. Правда, пока вероятность такого развития событий в Промсвязьбанке оценивают ниже 50%.

Тем не менее такой риск есть. Как показывают прошлогодние события, снижение стоимости облигаций может быть весьма ощутимым. Портфели консервативных инвесторов заметно просели, в итоге их доходность оказалась чуть ли не ниже, чем у банковских вкладов. Лучшие управляющие фондами облигаций едва-едва смогли получить 7—7,5%. В ряде случаев результаты ПИФов оказались ниже инфляции, а некоторые фонды облигаций и вовсе показали убытки. «Облигации, как и большинство финансовых инструментов, несут риски негативной рыночной переоценки, поэтому при неблагоприятных рыночных движениях результирующая доходность инвестора может оказаться ниже, чем ставка по депозиту», — признает заместитель генерального директора УК «Газпромбанк — управление активами» Евгений Романов.

Облигации с плюсом

Тем не менее у облигаций есть преимущества, которые в ряде случаев делают их более привлекательным вложением. «Прошлогодний рост ставок — это возможность зафиксировать доходность на уровне 9—10% на 2—3 года в бумагах первого эшелона, тогда как интересные банковские ставки действуют лишь на годовом горизонте», — говорит портфельный управляющий УК «Сбербанк управление активами» Дмитрий Постоленко. Если создать портфель со средней срочностью три года и периодическими крупными выплатами в период до трех лет, то, по его словам, можно воспользоваться периодом высокой изменчивости ставок. «Такой портфель позволяет на трехлетнем интервале зафиксировать процентную ставку выше депозита, а в случае неожиданного роста ставок дождаться погашения/выплаты купона по части облигаций и вложить их на новых, еще более выгодных условиях. А в случае снижения ставок данный портфель вырастет в цене», — указывает финансист.

Возможность реинвестировать промежуточный доход не единственный плюс облигаций. Если, например, открыть ИИС, то с учетом налогового вычета можно рассчитывать на двузначную доходность, напоминает стратег «БКС Премьер» Александр Бахтин. В отличие от депозита, где в случае банкротства банка вам вернут максимум 1,4 млн рублей, у ОФЗ таких ограничений нет: здесь гарантом всей суммы вложений напрямую выступает государство. Плюс — возможность в любой момент продать облигации, не «потеряв при этом проценты» — накопленный купонный доход.

К тому же, если сбудутся прогнозы оптимистов и во второй половине года инфляция начнет отступать, это может привести к новому циклу снижения ставки ЦБ. «Рынки обычно действуют на опережение, и цены облигаций будут расти заблаговременно, что позволит инвесторам в рублевые облигации получить двухзначные доходности в этом году», — комментирует портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист. Помешать благоприятному развитию событий могут серьезные санкции, резкое падение цены на нефть или турбулентность на глобальных рынках. Кроме того, пока участники рынка ожидают ужесточения денежно-кредитной политики. Именно поэтому многие компании стремятся занять по более низким ставкам: в январе, по данным портала CBonds, было размещено облигаций на 48 млрд рублей, что в три раза больше, чем годом ранее.

Длина имеет значение

Самые «безопасные» с точки зрения инвестиций облигации — со сроком погашения до трех лет. На них меньше всего влияет волатильность на рынке. В крайнем случае можно дождаться погашения и вернуть вложенное с процентами. Но за это придется заплатить: по оценке Дмитрия Грицкевича из Промсвязьбанка, доходность облигаций со сроком погашения через один-два года — всего 7,6—7,8% годовых. Этот вариант подойдет наиболее консервативным инвесторам. По словам руководителя отдела управления бумагами с фиксированной доходностью УК «Открытие» Дмитрия Космодемьянского, если инвестору достаточно получить доходность на 0,3—0,4 пункта выше вклада, то можно купить ОФЗ 26220 (срок погашения — декабрь 2022 года). Сейчас они торгуются с доходностью 7,95% годовых. Еще один вариант — ОФЗ 26205, которые должны быть погашены в апреле 2021 года. Их доходность составляет 7,8% годовых.

Чтобы заработать больше, придется рискнуть и купить более «длинные» выпуски ОФЗ. «Естественно, что облигации несут в себе некую премию за риск, пусть и не такую большую, как акции», — говорит Космодемьянский. Например, доходность ОФЗ 26207 (погашение в феврале 2027 года) составляет 8,09%, а ОФЗ 26224 (погашение в мае 2029 года) могут принести 8,19% годовых. Однако в случае санкций эти бумаги могут упасть сильнее.

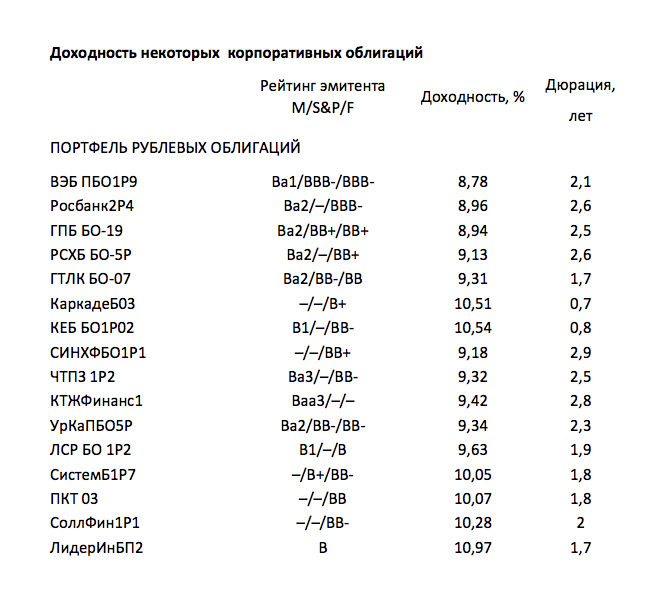

Еще один вариант — корпоративные облигации, благо, по словам Бахтина, вариантов здесь предостаточно. «Подбирать портфель необходимо, отталкиваясь от конкретного инвестора: временной горизонт и приемлемый уровень риска. Прежде всего стоит рассматривать облигации 2017 года выпуска и позднее. Это позволит сэкономить на налогах», — советует он. Среди эмитентов, на долговые бумаги которых рекомендуют обратить внимание эксперты, госкомпании (РЖД, ВЭБ, РСХБ, «Роснефть», Сбербанк) и крупные компании первого эшелона. Стоит обратить внимание на рейтинг и срок выпуска — купонный доход облигаций, выпущенных не ранее января 2017 года, не облагается налогом. При этом инвестиции даже в «короткие» бонды могут дать доходность выше вклада.

И еще один вариант «оседлать долговой рынок» — вложить деньги в ПИФы. После неудачного 2018 года управляющие рассчитывают отыграться. «Если данные по инфляции будут в рамках, установленных ЦБ, и внешняя ситуация будет столь же благоприятной, как в январе, у регулятора появится пространство для снижения ставок, что приведет к росту рынка облигаций», — надеется Космодемьянский. Евгений Жорнист надеется, что в этом году ПИФы облигаций принесут пайщикам около 11—13%. У Дмитрия Постоленко из УК «Сбербанк управление активами» более скромные ожидания — 10—11% годовых. «Мягкая риторика ФРС США позволяет надеяться на рост спроса на активы развивающихся стран. После сильного сокращения доли нерезидентов на облигационном рынке РФ в прошлом году их возвращение может спровоцировать серьезные притоки в облигации в этом году и поднять цены на них», — рассуждает управляющий.