Список банков входящих в систему государственного страхования вкладов 2019 — 2020

Государственные банки России — список на 2019 год

Все банки на территории России делятся на две большие категории — частные и государственные. Узнать список банков на 2019, одним из владельцев которых является государство или же какая имеется степень контроля над банком с государственным участием, можно узнать из статьи, представленной ниже.

В чем различие государственного банка от частного?

Деление на частные и государственные структуры началось с момента зарождения российской банковской системы. Если с определением «частная собственность» все понятно, то с формулировкой «государственная» надо разобраться. К данной категории относятся кредитные учреждения, где больший пакет акций находится под контролем государственных органов.

Банк может быть создан с участием государственного капитала или перейти к государству, если ранее испытывал финансовые сложности. «Центральный Банк РФ» часто спасает крупные сетевые банки и предоставляет организациям недостающие средства, в обмен на пакеты акций. Такая покупка – второй шанс для структур выровнять финансовое положение и остаться на рынке.

Если часть акций банка перешла государству – организации под названием «АСВ», то шанс на отзыв лицензии у этой кредитной организации минимальный, а ликвидация возможна только в крайних случаях, так как в устойчивости данного учреждения в первую очередь уже заинтересован её основной акционер – государство.

В РФ нет ни одного банка, который полностью принадлежит государству, кроме «Центрального Банка России». В деятельности остальных учреждений государство только принимает участие.

Не путайте государственные банки и финансовые структуры с государственным участием. Во втором случае акции принадлежат государству частично, то есть их доля менее 49%, где основной пакет акций находиться у любого частного лица, компании или иностранной организации. Такой тип собственности характерен для небольших банков в регионах, подконтрольных местным властным структурам или предприятиям с государственным участием. Основной плюс сотрудничества банка – поддержка учредителя в случае финансовых сложностей.

Система страхования вкладов

По рекомендациям «Центрального Банка России» каждая финансовая структура, принимающая вклады от населения, обязана их страховать в специальном государственном агентстве – «АСВ». Организация выполняет выездные проверки в финансовые организации, если идет речь о санации или потери лицензии, а вот в случае банкротства банка «АСВ» рассчитывается с вкладчиками.

Сумма, которую агентство может выплатить вкладчику, не превышает 1,4 млн рублей. Именно такую планку установило Правительство физическим лицам, если банк ликвидируется.

Как работает страховка в «АСВ»?

Банкротство кредитной организации – это страховой случай. Если вкладчик разместил на счетах организации сумму до 1,4 млн, то деньги без проблем можно вернуть через 2 недели, после того как агентство назначит ответственного по выплатам компенсаций.

Все ли банки оформляют страховку?

К сожалению, нет. Страхование вкладов – это рекомендации «Центрального Банка». Обязать кредитора выплачивать страховку «АСВ» не может, поэтому на рынке все еще встречаются программы без государственных гарантий.

Как выбрать банк для открытия вклада или счета?

Когда нужно найти банк для размещения накоплений, сделать выбор непросто. Более сотни кредитных учреждений заманивают клиентов яркой рекламой и высокими ставками, однако не стоит доверять сбережения первой попавшейся организации.

Вкладчики привыкли обращать внимание на ставки по депозитам или проценты по кредитам, читать условия оформления, однако упускают из вида важнейший фактор – надежность финансовой организации. Именно роль компании на рынке, доля акций под контролем государства, финансовая отчетность – важнейшие факторы устойчивости банка.

Уверенность в завтрашнем дне заставляет физических и юридических лиц заключать договоры с государственными компаниями, так, как только государство может гарантировать сохранность капиталов.

Сравнительная таблица соотношения государственных средств на российском банковском рынке с другими компаниями:

- 100% — «Россельхозбанк», «РНКБ», «Российский Капитал», «Росэксимбанк»;

- 99% — «Крайинвестбанк»;

- Более 80% — «Газпромбанк», «Всероссийский Банк Развития Регионов»;

- Свыше 60% — «АК БАРС», «ВТБ»;

- Более 50% — «Сбербанк».

Далее, в представленной ниже таблице размещены банки с высоким уровнем доверия, входящие ТОП-20 учреждений по размеру активов и вызывающие наибольшее доверие у населения:

В 2019 году список активов государственных банков может меняться в связи с регулярной покупкой и продажей акций финансовых организаций.

Страхование вкладов для физических лиц

Страхование вкладов – что это?

Страхование в финансовой практике – это инструмент, который позволяет вкладчику сохранить свои деньги даже тогда, когда банк закрывается из-за отзыва лицензии или банкротства. Выделают два вида страховки:

- Обязательное, когда обязательства перед вкладчиками берет на себя государство,

- Добровольное, когда клиент банка сам страхует свой счет в банке с помощью независимого страховщика.

На данный момент в России действует система обязательного государственного страхования. Этот подход считается наиболее справедливым и эффективным. Дело в том, что именно государство выдает лицензии на ведение деятельности банкам – и оно же их отзывает. Государство же и несет ответственность перед физическими лицами, чьи средства хранились на счетах ликвидируемой организации и которым нанесен материальный и моральный ущерб.

Положения об обязательном страховании вкладов физических лиц изложены в ФЗ №177. К этому же закону относятся индивидуальные предприниматели. Права юрлиц в этом случае регулируются нормами гражданского, банковского и арбитражного права.

Обязательное страхование действует в соответствии со следующими принципами:

- Общеобязательность для всех банков, принимающих средства физических лиц. При этом все организации являются членами этой системы на одинаковых условиях, а сведения о них общедоступны и размещены на сайте Агентства страхования вкладов.

- Единые условия для каждого клиента: так, возмещения выплачиваются только при наступлении страхового случая, а максимальная сумма возмещения – 1,4 млн рублей. Также всем вкладчикам необходим одинаковый набор документов для получения компенсации.

- Страховые фонды создаются из отчислений самих банков. Каждая кредитная ораганизация выплачивает 0,1% от депозита в фонд страхования, при этом самим клиентам не нужно вкладываться в АСВ.

Соблюдение этих принципов находится под контролем Банка России и АСВ, поэтому любое нарушение прав клиентов может быть оспорено именно в этих структурах.

Опыт страхования вкладов в России

В России система защиты банковских счетов развивалась поэтапно. Попытки создать ееибыли и до системного банковского кризиса 1998 года. Первой такой попыткой стало указание ЦБ «О порядке формирования фонда обязательных резервов, фонда компенсации коммерческим банкам разниц в процентных ставках, фонда страхования коммерческих банков т банкротств, фонда страхования депозитов в коммерческих банках». Длинное название в целом определяет суть указания. Банки исправно перечисляли средства в фонды с 1991 по 1993 годы, однако за все время их существования воспользоваться фондами не пришлось. В 1994 году фонд страхования депозитов прекратил свое существования.

Следующий указ носил более короткое название – «О защите сбережений граждан Российской Федерации». Он был издан президентом РФ в марте 1993 года. Указ признавал целесообразным создание федерального фонда защиты депозитов физлиц и рекомендовал Центробанку передать ему собранные за прошедшие годы сбережения.

Далее, в течение 1994 года, был разработан еще один законопроект «О гарантировании вкладов граждан в банках», который предполагал создание некоммерческой организации, которая гарантировала выплату компенсаций по его депозитам. Два года спустя этот законопроект был одобрен в первом чтении, а в сентябре 1999 года – был принят во втором и третьем. Однако Совфед отклонил его.

Кризис 1998 года существенно подкосил российскую экономику. Для ее реанимации было создано агентство по реструктуризации кредитных организаций – АРКО, — которое брало под управление банки с недостаточным капиталом и, по сути, становилось их временной администрацией. В 2004 году агентство было ликвидировано, а его функции переданы Агентству по страхованию вкладов (АСВ).

Теперь основной страховщик средств физических лиц в РФ – АСВ. Однако законодательство не запрещает банкам создавать фонды добровольного страхования для возврата денег и доходов с них при наступлении страховых случаев. Эти фонды создаются в форме некоммерческих организаций, а порядок их управления и деятельности определяется ФЗ и их уставами.

Функционал АСВ не меняется с момента его создания:

- Агентство выплачивает возмещения,

- Выступает ликвидатором кредитных организаций и их конкурсным управляющим,

- Осуществляет санацию – предупредительные меры при возможном банкротстве банков.

Размер компенсации по страхованию вкладов

Компенсация выплачивается, в первую очередь, физическим лицам, во вторую – индивидуальным предпринимателям. Вкладчики российских банков в случае банкротства или ликвидации организации получают до 100% от суммы застрахованного депозита. Что касается размера возмещения, сумма недолжна превышать 1,4 млн рублей по всем счетам в одном банке.

Здесь стоит сказать, что раньше размер возмещения был намного меньше. В 2004 году он составлял всего 100 тыс. рублей, в 2006 году, спустя два года после основания АСВ, 1900 тыс. рублей, а в 2008 – 400 тыс. рублей.

Кроме того, клиентам, обсуживающим и счет, и кредит в одном банке, нужно помнить о том, что сумма оставшегося долга будет вычтена из суммы компенсации. Если у вас несколько открытых депозитов, компенсация по ним будет суммироваться. Это касается физических лиц. Однако с 1 января 2019 года система распространилась и на малый и средний бизнес, поэтому субъекты малого и среднего предпринимательства могут также получить возмещение по своим счетам – снова в размере 1,4 млн рублей. Выплаты для ИП начинаются сразу после распределения средств между физлицами.

Компенсации не подлежат следующие типы вложенных средств:

- Счета, оформленные на предъявителя,

- По сберегательной книжке,

- Депозиты в ценных металлах,

- Электронные сбережения,

- Счета, оформленные в иностранных представительствах финучреждения,

- Деньги, переданные банку в доверительное управление.

Многие вкладчики боятся, что депозиты в валюте компенсироваться не будут. Однако их возвращают – с учетом пересчета валюты в рубли по курсу ЦБ на день наступления страхового случая.

Как проверить, застрахован ли вклад?

При ликвидации некоторых банков вскрылись случаи ведения ими «двойной бухгалтерии». Некоторые открываемые счета не учитывались в организации официально, и поэтому их владельцы не могли получить компенсацию. Их также называют «забалансованными». Чтобы убедиться, что ваш депозит таким не является, вам следует:

- Сохранить договор и все квитанции, полученные при открытии счета, а также все чеки о внесении/снятии средств в дальнейшем;

- Проверьте личный кабинет на сайте банка: счет и все операции по нему должны отразиться там;

- Раз в квартал или полгода берите официальные выписки в отделении банка, на которых есть реквизиты организации, информация о вкладчике и договоре, а также подписи должностных лиц и печати.

Банк отказывает вам в проведении перечисленных ваше операций? В таком случае обратитесь в региональное подразделение ЦБ РФ для проведения проверки.

Как получить компенсацию?

Чтобы понять свой план действий при закрытии и отзыве лицензии у банка, клиенту нужно зайти на сайт АСВ, на котором представлена вся информация о ликвидации кредитной организации и полный список ликвидируемых компаний. Так же вы можете обратиться в горячую линию АСВ, позвонив по номеру 8 800 200-08-05. Кроме того, вся информация по делу дублируется на сайтах ликвидируемых банков и банков-агентов.

Обратитесь в АСВ, чтобы узнать, какая компания является вашим посредником по выплате компенсации. После этого обратитесь в отделение этого банка с собранным пакетом документов. В него входят:

- Паспорт, Заявление на получение возмещения,

- Для получения компенсации на третье лицо – нотариально заверенная доверенность,

- При смене личных данных (например, фамилии), подтверждающие документы.

Компенсация может быть выдана в наличных средствах или же переведена на счет в другом банке. Предприниматели могут получить свои средства только на счет юридического лица. Если же агент АСВ находится в другом городе, получить свои деньги вы сможете по почте: отправьте документы курьером на юридический адрес компании и в сопровождающем письме оставьте запрос на получение средств через перевод.

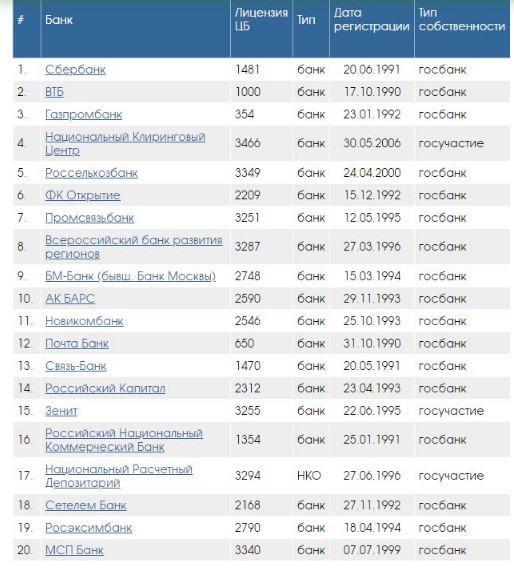

ТОП 10 банков, входящие в систему государственного страхования вкладов

Прежде чем открыть вклад в банке, стоит убедиться в том, что выбранная организация является участником системы страхования вкладов. В том случае, если по каким-либо причинам такой банк утратит свою платежеспособность, его клиенты получат компенсационную выплату, позволяющую уменьшить или полностью возместить потерю средств, хранящихся на вкладе.

Не нужно составлять никаких дополнительных соглашений и уплачивать денежных взносов – страхование вкладов государством производится автоматически при внесении денег на счет в банке, являющемся участником ССВ.

Как работает ССВ?

В 2003 году в силу вступил Федеральный закон № 177 «О страховании вкладов физических лиц в банках Российской Федерации». Согласно положениям этого нормативного акта, все депозиты, размещенные в банках-участниках системы страхования вкладов, застрахованы государством. Однако в законе есть одна оговорка – размер компенсации, причитающейся вкладчику, не может превышать 1 400 000 рублей. При расчете размера выплаты учитывается сумма всех вкладов, открытых в одном банке, и в том случае, если она превысит указанный максимум, владелец денежных средств потеряет их часть.

Деятельность по ведению учета банковских организаций, являющихся участниками системы, выплате компенсаций при наступлении страхового случая и контролю над формированием и использованием страхового фонда осуществляет Агентство по страхованию вкладов. На сегодняшний день участниками ССВ являются более 800 банковских организаций, имеющих отделения и филиалы во многих регионах России.

Ознакомиться с полным и наиболее актуальным перечнем банков можно на официальном сайте Агентства, перейдя по ссылке http://www.asv.org.ru/insurance/banks_list/. Здесь же можно найти информацию о банках, исключенных из системы страхования, а также об организациях, находящихся на стадии оздоровления или ликвидации. Скачать полный список банков можно в формате .xls.

Стоит помнить, что государственному страхованию не подлежат следующие виды банковских вкладов и счетов:

- вклады, открытые на предъявителя;

- средства, находящиеся в доверительном управлении у кредитной организации;

- вклады, открытые в зарубежных филиалах российского банка;

- денежные переводы, созданные без открытия счета;

- средства, хранящиеся на обезличенных металлических счетах.

ТОП-10 банков, входящих в ССВ

В реестр, созданный Агентством по страхованию вкладов, входит огромное количество банков, услугами которых может воспользоваться любой желающий. Однако, выбирая организацию, которая примет на хранение накопленные денежные средства, стоит обратить внимание не только на ее присутствие в перечне банков, вклады в которых являются застрахованными, но и оценить общую ее надежность и устойчивость на рынке банковских услуг.

К банкам с отличной репутацией, завоевавшим доверие граждан стабильной многолетней работой, относятся:

Сбербанк

Является одним из наиболее крупных банков как в России, так и во всей Европе. Доля банка в общем объеме частных вкладов, открытых в стране на 1 января 2016 года, составила 46%. На протяжении нескольких лет стабильно занимает первые строчки в различных рейтингах, формируемых исследовательскими компаниями и рейтинговыми агентствами.

ВТБ24

По объему вкладов физических лиц банк занимает второе место в стране, уступая лишь Сбербанку. Представительства организации размещены в 72 регионах страны; в каждом филиале клиент может получить полный спектр банковских услуг, в том числе открыть вклад на любую сумму.

Россельхозбанк

Единственным акционером банка является Федеральное агентство по управлению государственным имуществом. В настоящее время на территории страны насчитывается 76 региональных подразделений банка.

Русский стандарт

Один из крупнейших банков, предоставляющих услуги оформления депозитов для населения. В регионах страны насчитывается более 170 организационных подразделений.

Открытие

Банк специализируется на обслуживании частных клиентов и представителей малого бизнеса. По размеру активов в настоящее время банк входит в ТОП-15 крупнейших финансово-кредитных учреждений страны. С 16 декабря 2004 года входит в ССВ.

Хоум Кредит энд Финанс Банк

Банк является одним из лидеров на рынке потребительского кредитования, но предлагает своим клиентам услуги оформления депозитов с повышенной процентной ставкой. РИА «Рейтинг» и РА «Эксперт» неоднократно включали организацию в список банков с наибольшим объемом портфеля депозитов населения.

БИН банк

У организации более 100 городов присутствия по всей стране; 100% акций банка находятся в руках частных лиц. В рейтинге, составленном изданием «Эксперт» в мае 2016 года на основании показателей совокупного размера вкладов физических лиц, занимает седьмое место.

Газпромбанк

Является одной из крупнейших финансовых компаний страны, оказывающий широкий спектр услуг как частным лицам, так и организациям. На территории России функционирует 390 территориальных подразделений банка.

Возрождение

С 9 декабря 2004 года банк в ССВ. Осенью 2013 года среди клиентов подмосковных отделений банка, имеющих открытые в нем вклады, путем рассылки SMS-оповещений и телефонных звонков была распространена информация о том, что у организации была отозвана лицензия на осуществление банковской деятельности. Однако впоследствии эти сведения не подтвердились, и в настоящее время банк успешно продолжает функционировать, пользуясь популярностью у населения.

Альфа банк

Крупнейший коммерческий банк России. Представительства организации размещены во всех регионах России, а также во многих странах ближнего и дальнего зарубежья. В состав компании входят подразделения, расположенные в Казахстане, на Украине, в Белоруссии, Нидерландах, Великобритании и на Кипре.

Помимо того, что все вышеперечисленные банки являются участниками указанной системы, их рейтинги и объем оборотного и основного капитала свидетельствуют о высокой степени защиты средств, переданных им на хранение.

Список банков, в которых вклады застрахованы государством

11.08.2018 2,563 Просмотры

Последствия кризисного времени девяностых годов до сих пор проявляются в жизни россиян. Люди теряли свои сбережения в результате банкротства банковских учреждений, мошеннических схем, деятельности финансовых пирамид, дефолта. В результате уровень доверия населения значительно снизился, хранить сбережения дома считалось более надежным. Ситуацию изменили нововведения на законодательном уровне в 2013 году. Закон о страховании вкладов позволил увеличить приток частных капиталов в банковскую сферу, а оттуда и в экономику страны. Хранить деньги, получая дополнительный доход, теперь можно без опасений.

Когда физическим лицам необходимо страховать вклады?

Согласно закону «О страховании вкладов» фирмы, предлагающие банковские продукты по хранению сбережений частных лиц по различным программам, обязаны принимать участие в системе страхования. Это является условием выдачи лицензии. Вкладчик не должен специально что-либо оформлять, его деньги будут автоматически защищены.

Согласно закону «О страховании вкладов» фирмы, предлагающие банковские продукты по хранению сбережений частных лиц по различным программам, обязаны принимать участие в системе страхования. Это является условием выдачи лицензии. Вкладчик не должен специально что-либо оформлять, его деньги будут автоматически защищены.

Следует быть внимательными к выбору организации. В наши дни нередки случаи мошенничества. Небольшие фирмы-однодневки предлагают внести деньги под высокие проценты. После получения сбережений они могут исчезнуть на следующий день. Не стоит доверять финансовым пирамидам, кредитным банкам и кооперативам, которые заманивают фантастическими ставками и быстрой прибылью.

Кто участвует в системе страхования вкладов?

Все финансовые учреждения, открывающие депозиты для физических лиц, принимают участие в системе страхования, в противном случае они не получат лицензии. Регулярно все участники делают взносы в общий фонд. Его средства идут на возвращение денег вкладчикам. Назначенный банк выплатит страховку через свои отделения.

Все финансовые учреждения, открывающие депозиты для физических лиц, принимают участие в системе страхования, в противном случае они не получат лицензии. Регулярно все участники делают взносы в общий фонд. Его средства идут на возвращение денег вкладчикам. Назначенный банк выплатит страховку через свои отделения.

Для выбора подходящей финансовой организации необходимо ознакомиться со списком фирм, которые имеют право хранить сбережения. Он меняется каждый год, с финансового рынка иногда уходят и крупные организации. На официальном сайте есть и другие списки исключенных из программы банков и тех, кто близок к этому. Обычно банк теряет лицензию в следующих случаях:

- При непродуманной и рискованной политике, которая приводит к значительному уменьшению финансового обеспечения организации.

- При нарушении законодательства, выявленных случаях теневых операций, переводов, выводов денег за рубеж.

- Нарушение правил для валютных сделок.

- Значительное уменьшение капитала, банкротство.

Восточный экспресс — вклад «Растущий процент»

650 000 — 1 500 000 рублей

Права на обязательное страхование имеют физические лица и частные предприниматели. Юридические лица не могут рассчитывать на возмещение по вкладам при банкротстве финансовой организации.

Гражданам необходимо соблюдать ряд несложных правил, которые облегчат возврат денег:

Проверять наличие финансовой организации в списке Агентства по страхованию.

Проверять наличие финансовой организации в списке Агентства по страхованию.

- Внимательно читать условия договора, проверять достоверность данных при его заключении.

- Уточнить вид вклада, подходит ли он под страховой случай.

- Учитывать сумму процентов, которая может превысить 1 400 000 руб.

- Получить страховку можно в период до полутора лет.

Какие вклады не застрахованы?

Не все депозитные счета застрахованы, существует группа, по которым получить возмещение будет трудно:

Средства юристов, которые занимаются частной практикой, обычно это адвокаты, нотариусы.

Средства юристов, которые занимаются частной практикой, обычно это адвокаты, нотариусы.- Депозиты на предъявителя, имеющего сертификат или сберегательную книжку.

- Счета физических лиц, которые владельцы передали под доверительное управление организации.

- Средства за пределами страны, в том числе в зарубежных филиалах банков России.

- Средства на электронном кошельке.

- Номинальные счета, кроме тех, которые принадлежат опекунам и их подопечным.

- Переводы средств.

- Металлические накопления.

В подобных случаях возвратить часть средств можно через суд. Обычно после отзыва лицензии организация должна рассчитаться с кредиторами, одним из которых является и вкладчик. После продажи имущества фирмы средства будут распределены между истцами. Общая сумма может не покрыть всех расходов, поэтому шансы получить назад деньги довольно низкие.

Клиенту необходимо удостовериться, что средства официально оформлены, особенно если организация небольшая и малоизвестная. Важно:

- Хранить договор.

- Регулярно запрашивать выписку со счета.

- Хранить квитанции.

- Пользоваться онлайн-банком для контроля операций.

- Подтверждение можно получить по телефону контактного центра банка.

На документах должны быть указаны реквизиты организации, контактные данные. При возникновении спорных ситуаций все эти сведения будут доказательством существования депозита.

Условия страхования вкладов физических лиц в банках

Обеспечению подлежат счета, открытые физическими лицами и ИП. Подробный список депозитов следующий:

Вклады срочные и до востребования, в том числе валютные.

Вклады срочные и до востребования, в том числе валютные.- Счета физических лиц, куда производятся регулярные переводы: зарплатные, пенсионные, стипендиальные.

- Номинальные счета опекунов и сирот.

- Средства индивидуальных предпринимателей.

Последние вошли в программу не сразу. Первое время они, как и деньги юридических лиц, не были застрахованы. Изменения в законодательстве были сделаны в 2014 году, согласно им частные предприниматели имеют право на возврат средств при отзыве лицензии у банка.