Куда вложить деньги чтобы получать ежемесячный доход

Куда выгодно вложить деньги

Проблема сохранения и приумножения собственных финансов в условиях нестабильной российской экономики стоит очень остро. Несмотря на наличие на рынке множества различных вариантов вложения средств, выбрать оптимальный способ достаточно сложно. Тем не менее, существует несколько простых правил, следование которым поможет грамотно инвестировать небольшую сумму денег или серьезные финансовые ресурсы в 2018 году безопасно и с максимальной выгодой.

Правила инвестирования

Прежде чем ответить на вопрос, куда наиболее выгодно и надежно вкладывать свободные деньги сегодня, необходимо перечислить несколько рекомендаций опытных инвесторов. Их выполнение позволит избежать ненужного риска и обеспечит сохранность денежных средств. Наиболее важные советы профессионалов финансового рынка выглядят следующим образом:

- Не вкладывайте последнее. Инвестирование практически всегда представляет собой длительный процесс. Поэтому сначала следует создать финансовую подушку, способную обеспечить инвестора и его семью в течение, как минимум, 5-6 месяцев.

Совет. В роли финансовой подушки может выступать банковский депозит, так как он является, скорее, не инвестиционным, а сберегательным инструментом.

Определение. Под пассивным доходом понимается доход человека, который не зависит от его ежедневной деятельности. Типичные примеры – проценты по депозитам, дивиденды по акциям или от собственного бизнеса, авторские права, в некоторых случаях – арендная плата.

Конечно же, грамотное инвестирование представляет собой сложный и многогранный процесс, который сложно осуществить, руководствуясь только 5-ю описанными выше советами от экспертов. Однако, их соблюдение позволит грамотно вложить деньги, чтобы получать стабильный ежемесячный доход, не рискуя при этом потерять инвестиции.

Банковские вклады

Самый простой и широко распространенный способ сохранения денег. Главной его особенностью выступает сочетание невысокой доходности и минимальных рисков. Сейчас в России банки готовы открывать депозиты в среднем под 5-8% годовых, что сложно назвать серьезным заработком даже в условиях низкой инфляции.

Главными преимуществами решения вложить деньги под проценты в банк являются:

- Низкий уровень риска. Хотя не стоит забывать многочисленные случаи отзыва лицензий банков, произошедшие в 2016-2017 годах;

- Ликвидность. Деньги с депозита всегда можно снять, пусть и потеряв при этом проценты;

- Разнообразие предлагаемых вкладов, как по доходности, так и по срокам. Инвестора может вложить деньги на короткий срок, на полгода, год или несколько лет;

- Минимальный порог вхождения. Как правило, вклад можно открыть, имея на руках всего 1 тыс. рублей;

- Возможность открытия вклада как в рублях, так и в валюте, например, в долларах или евро;

- Простой и понятный механизм инвестирования.

В числе недостатков инвестирования путем открытия депозитного счета можно выделить низкие проценты и их потерю при преждевременном снятии денежных средств. В результате, банковский вклад можно считать эффективным инструментом сохранения средств, но приумножить количество финансовых ресурсов он не позволяет. Наиболее привлекательными вариантами вложений являются крупные государственные банки, например, Сбербанк, Россельхозбанк, ВТБ, или банки с иностранным участием, в частности, Райффайзенбанк или Росбанк.

Вложения в ПИФы

Паевые инвестиционные фонда представляют собой форму коллективного инвестирования. Механизм работы ПИФа достаточно прост – он собирает деньги с частных инвесторов и осуществляет инвестиции на фондовом рынке. Предполагаемая эффективность вложений оценивается специалистами ПИФа. Основными плюсами этого вида инвестиций являются:

- Минимальный порог вхождения. Обычно его величина составляет 1 тыс. рублей, как и в случае с банковским вкладом;

- Более высокий, чем в банке, процент дохода;

- Использование разнообразных механизмов фондового рынка, включая опционы, фьючерсы, акции и облигации;

- Дополнительный доход в виде дивидендов по ценным бумагам;

- Участие вкладчика в формировании инвестиционного портфеля.

К числу аргументом в пользу отрицательного ответа на вопрос, стоит ли участвовать в инвестициях в ПИФы, относятся:

- Относительно сложная, по сравнению с банковским вкладом, процедура инвестирования;

- Более высокий риск вложений, допускающий получение убытков;

- Необходимость профессиональных знаний в случае собственного участия в формировании и управлении инвестиционным портфелем.

Сегодня лидерами по объему привлеченных денежных средств физических лиц являются ПИФы, образованные при крупнейших российских банках. В их число входят «Сбербанк – Фонд перспективных облигаций», «Альфа-Капитал Облигации Плюс», «Райффайзен – Облигации», «ВТБ – Фонд Казначейский» и т.д.

Форекс и ПАММ-счета

Форекс представляет собой валютный рынок глобального масштаба, предназначенный для обмена и конвертации практически всех существующих в настоящее время валют. Важной особенностью этого вида вложений выступает возможность как самостоятельного участия инвестора в осуществляемых торгах, так и выбор управляющего трейдера, который открывает специальный ПАММ-счет для аккумуляции на нем средств вкладчиков.

Преимущества вложения финансовых ресурсов в Форекс таковы:

- Относительно доступный порог вхождения, который обычно равен денежному эквиваленту $100;

- Возможность получения высокой доходности;

- Совершение финансовых операций в интернете в режиме онлайн;

- Большое количество разнообразных финансовых инструментов. В качестве примера можно привести торги, проводимые с использованием различных криптовалют.

Важно. Торговля на рынке Форекс является красноречивым подтверждением правила – чем выше возможная доходность, тем выше потенциальные риски.

Главным недостатком вложения в Форекс является потенциально высокий риск подобных инвестиций. Кроме того, самостоятельное участие в торгах требуется наличия специальных знаний финансового рынка, без которых вероятность потери средств еще более увеличивается.

Драгоценные металлы

Достаточно сложно объяснить неспециалисту или так называемому «чайнику» принципы работы Форекса или особенности инвестирования на рынке ценных бумаг. Однако, для любого человека, будь то студент или пенсионер, понятен механизм вложения в драгоценные металлы, например, золото.

Сегодня подобную возможность предлагают многие банки. Особенно популярным является предложение Сбербанка по открытию так называемого обезличенного металлического счета. Этот финансовый инструмент представляет собой счет, содержащий информацию о количестве золота или другого ценного металла, принадлежащего вкладчику.

Преимущества инвестирования в драгметаллы состоят в следующем:

- Гарантия сохранности вложенных средств, особенно в периоды различных финансовых кризисов, когда другие финансовые инструменты намного менее надежны;

- Понятный механизм инвестирования;

- Возможность пополнения;

- Высокая ликвидность.

Совет. Финансовые аналитики рекомендуют вкладывать в драгоценные металлы в том случае, если планируются длительные инвестиции. Это позволит избежать влияния краткосрочных факторов, нередко вызывающих снижение цен на рынке.

Главным недостатком вложения в металлы выступает непредсказуемость цен на рынке. В результате, доходность может составить как 50% буквально за пару месяцев, так и остаться нулевой.

Недвижимость или стройка

Классический вариант вложений для тех, кто стремиться инвестировать деньги, чтобы они работали и создавали пассивный доход. Приобретение недвижимости, жилой или коммерческой, с последующей сдачей в аренду выступает популярным финансовым инструментом, способным не только сохранить, но и приумножить средства инвестора. В число наиболее значимых преимуществ вложений в недвижимость входят:

- Получение пассивного дохода путем сдачи жилья или офисов в аренду;

- Постепенный рост цены актива;

- Возможность использования в качестве залога или для организации собственного бизнеса.

Серьезным недостатком вложения в существующую недвижимость, новостройку иди земельный участок является высокий порог входа. Даже самая маленькая квартира обойдется в несколько сот тысяч рублей. Еще два немаловажных минуса – низкая ликвидность актива, для реализации которого по хорошей цене требуется время, а также необходимость периодического ремонта.

Акции и ценные бумаги

Приобретение акций и других видов ценных бумаг на фондовом рынке выступает достаточно эффективным вариантом инвестиций. Однако, для стабильного получения прибыли необходимо профильное образование или привлечение специалистов в лице финансовых брокеров.

Один из распространенный вариантов инвестирования на фондовом рынке был описан выше в разделе про ПИФы. Эти организации, по сути, и являются финансовыми брокерами, обслуживающими сразу большое количество клиентов. Плюсы и минусы этих способов вложения также в целом идентичны.

Майнинг и криптовалюта

Серьезную популярность в последние 3-4 года приобрели многочисленные криптовалюты. Их покупка и майнинг считается вполне реальным способом, позволяющим вложить деньги, чтобы зарабатывать как на постоянно растущей цене, так и на производстве новых биткоинов или других менее известных видов виртуальных монет.

Сегодня чрезвычайно востребован такой способ инвестирования как ICO. Он представляет собой привлечение финансовых ресурсов, необходимых для запуска новой криптовалюты. Доход от вложения зависит от успешности запускаемого проекта.

Главным недостатком подобного варианта инвестирования выступает высокий риск подобных вложений. Рынки криптовалют обладают серьезной волатильностью, то есть очень неустойчивы. Поэтому крупная прибыль может в считанные дни обернуться не менее существенными потерями.

Собственный бизнес

Создание собственного бизнеса также сопровождается высокой степенью риска. Однако, в данном случае инвестор самостоятельно влияет на все происходящие процессы и в значительной степени может ими управлять.

Главными плюсами организации своего предприятия в виде ООО или ИП выступает возможность заниматься любимым делом, зарабатывая при этом. В числе приятных бонусов – привлечение соинвесторов и заемного капитала, что нередко позволяет получить дополнительный доход. Недостатком развития собственного стартапа является высокий риск и низкая ликвидность большей части активов.

Микрофинансовые организации

Сегодня рынок МФО гораздо более организован и упорядочен, чем 2-3 года назад. Это объясняется ужесточением контроля со стороны Центробанка. В результате количество микрофинансовых организаций резко сократилось, а оставшиеся компании представляют собой достаточно интересный вариант для вложений.

Главным преимуществом инвестирования в МФО выступает более высокая доходность, в несколько раз превышающая обычный банковский процент. Оборотной стороной столь серьезной выгоды выступает рискованность подобных вкладов. В качестве страховки от потери денежных средств рекомендуется обращаться только в крупные МФО, давно и успешно работающие на рынке.

Куда вложить деньги чтобы получать ежемесячный доход

Чтобы начать инвестировать, нужны деньги, иначе доход от вложений будет просто не ощутим. Автор книги «Как мыслят богачи», американец Стив Сиболд считает это утверждение в корне неверным. «Бедные люди предпочитают копить, богатые — зарабатывать и брать на себя риски», — пишет он. По его мнению, нужно инвестировать, чтобы стать богатым, а не наоборот: вначале стать богатым, чтобы потом инвестировать.

С этим, в общем, соглашаются и опрошенные РБК финансовые консультанты. «Смысл инвестировать есть всегда», — уверена совладелица компании «Личный капитал» Юлия Сахаровская. Главное — соблюдать несколько правил. Первое из них — вкладывать деньги регулярно, пусть и небольшими суммами. Сахаровская советует сконцентрироваться не на сумме этого регулярного платежа, а на цели: «10 тыс. руб. ежемесячно — это 120 тыс. руб. в год».

По словам гендиректора компании «Персональный советник» Натальи Смирновой, «грошовые» инвестиции могут принести реальную пользу молодым людям чуть старше 20 лет. «Накопленных таким образом за 10 лет денег хватит для оплаты обучения ребенка, покупки квартиры в регионах или в Подмосковье», — говорит она. Еще одна целевая категория — люди от 40 лет, которые таким образом могут обеспечить себе прибавку к пенсии.

Одно из правил, говорят оба консультанта, заключается в том, чтобы переходить к инвестициям после того, как сформирован резервный фонд — сумма, покрывающая трехмесячные расходы семьи. В противном случае вы можете оказаться в ситуации, когда деньги нужны срочно, а быстро вывести их вы не можете, объясняет Сахаровская.

Консультанты советуют начинать инвестировать с паевых инвестиционных фондов, забытых частными инвесторами еще шесть лет назад, после кризиса 2008 года. Еще один из вариантов — российские акции, в том числе с использованием индивидуальных инвестсчетов (ИИС). Тут все зависит от брокера, но у многих крупных брокеров для открытия счета хватит 1–5 тыс. руб., добавляет Сахаровская. Смирнова советует начинать с акций, входящих в индекс ММВБ.

За последний год, например, акции Сбербанка могли принести 45,7% дохода. Для сравнения: рублевый депозит в крупнейших банках принес бы 10,07% — такова была максимальная ставка в десяти крупнейших банках по размеру вкладов, по данным ЦБ, в ноябре 2014 года.

Если вы готовы инвестировать более активно (проверять состояние счета хотя бы раз в месяц), можно составить более разнообразный портфель: например, из нескольких сырьевых и секторальных ПИФов, добавляет Смирнова. После того как сумма достигнет 300 тыс. руб., можно начать диверсифицировать свои сбережения по странам. Самый простой способ, по мнению Сахаровской, — покупка ETF (биржевых фондов).

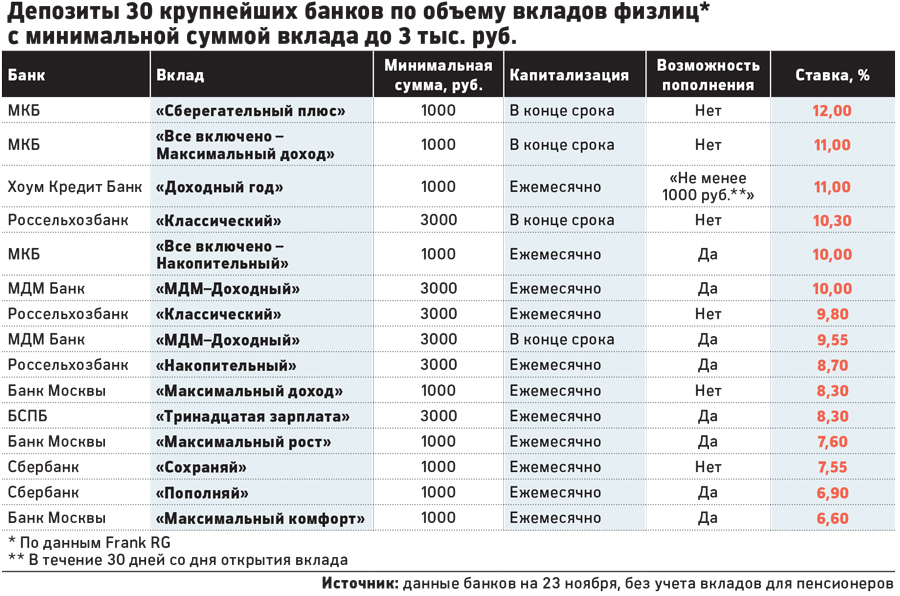

Мы отобрали предложения, доступные частным инвесторам с минимальной суммой инвестиций до 3000 руб.

Вклады

Самый простой и понятный финансовый инструмент не принесет высокой доходности. По подсчетам РБК, средняя ставка по годовым депозитам в рублях составляет сегодня 9,98%, в долларах — 2,45%, в евро — 1,87%. Возможности инвесторов, которые располагают лишь несколькими тысячами рублей, ограничены. Из 30 крупнейших банков по объемам привлечения средств физлиц вклады с порогом входа 3000 руб. и ниже предлагают лишь семь кредитных организаций.

Однако даже среди них можно найти выгодные варианты. Самую высокую ставку по вкладам от 1000 руб. дает МКБ — 12% годовых. Однако у этого депозита есть существенный минус: его нельзя пополнять. Разместив на таком вкладе минимальную сумму — 1000 руб., — за год можно было бы заработать лишь 120 руб. Лучший по тем же параметрам пополняемый вклад также предлагает МКБ, правда, ставка здесь чуть ниже — 10% годовых. Если каждый месяц увеличивать сумму этого вклада на 1000 руб, то к концу года можно получить 12 674 руб., из них 674 руб. — процентный доход.

С одной стороны, размещать на депозите крошечные суммы бессмысленно: за счет ставки вы заработаете около 100 руб. за год, говорит аналитик ИК «Совлинк» Ольга Беленькая. В то же время если вы будете регулярно пополнять этот вклад, за год можно накопить небольшую сумму: не за счет процентов, а за счет того, что вы не будете тратить деньги, считает она. Еще один аргумент в пользу «грошового» вклада — возможность зафиксировать достаточно высокую ставку: до конца года доходность по вкладам снизится на 0,5 п.п., а к ноябрю следующего года она может упасть на 1–1,3 п.п. от нынешнего уровня, добавила Беленькая.

Акции

Из 50 акций, входящих в индекс ММВБ, 31 ценную бумагу можно приобрести за сумму до 3000 руб. Минимальная стоимость вложения в акции одного эмитента зависит от их числа в лоте на биржевых торгах и котировок акций (см. таблицу). По мнению ведущего инвестиционного консультанта ФГ БКС Сергея Скоробогатова, если покупать их небольшими порциями ежемесячно, через какое-то время может набраться достаточно приличный портфель ценных бумаг. К тому же регулярные инвестиции снижают зависимость стоимости портфеля от колебаний рынка.

«Обычно ограничений на сумму открытия счета нет, инвестор может отрыть брокерский счет, внести туда три тысячи и купить акции с голоса, позвонив по телефону трейдеру, — отмечает Скоробогатов. — Для самостоятельной торговли через систему Quik необходимо внести 30 тыс. руб.».

Директор инвестиционного департамента УК «Атон-менеджмент» Евгений Малыхин обращает внимание на недостатки таких минимальных инвестиций. «Существуют транзакционные издержки, и я думаю, что на суммах до трех тысяч компенсировать их невозможно, — говорит эксперт. — Фондовый рынок — это достаточно серьезная вещь, за инвестициями надо следить». По его словам, на небольших суммах можно получить первый опыт торговли, но с точки зрения экономического эффекта это абсолютно бессмысленное занятие. Тут самое время вспомнить слова Стива Сиболда и посмотреть таблицу.

ПИФы

Если следить за инвестициями нет времени или желания, на помощь инвесторам могут прийти ПИФы. Обычно они ограничивают минимальную стоимость инвестиций в 15–30 тыс. руб. Среди фондов со стоимостью чистых активов более 100 млн руб. мы нашли 11 ПИФов четырех УК, которые доступны для инвесторов с начальным капиталом до 3000 руб.

«Мы ориентируемся на розничный сегмент, в том числе на людей с небольшим уровнем дохода», — рассказывает Дмитрий Гурков, начальник отдела маркетинга одной из таких компаний — «Управление сбережениями» (входит в группу «Росгосстраха»). При этом средний портфель клиента УК превышает 500 тыс. руб., уверяет Гурков: людей, интересующихся вложениями мелких сумм все же не так много. «За счет этого наши издержки на небольших суммах нивелируются», — объясняет он.

Как и со всеми другими инструментами, копеечные инвестиции в ПИФы должны быть регулярными. «Если приобретать их каждый месяц небольшими суммами, то эффект может быть даже больше, чем от разового вложения более крупной суммы денег, говорит Скоробогатов из БКС. По его словам, для управляющего фондом большое количество мелких клиентов — даже лучше. Когда приходит один клиент с крупной суммой, это достаточно высокий риск для фонда: если он уйдет, фонду придется непросто, говорит он.

Золото

Это не лучший инструмент для вложений небольших сумм денег, считает начальник отдела операций с драгметаллами Ланта-банка Ирина Лозинская. По ее словам, цена одного грамма этого металла составляет примерно 2300 руб.

«Но купить монету или слиток на 1 грамм сложно — таких предложений у банков очень мало», — добавляет начальник управления операций с драгметаллами банка «Открытие» Елена Родинкова. У покупки слитков есть еще один минус: они облагаются НДС (18%). Оптимальным вариантом инвестиций является покупка инвестиционных монет «Георгий Победоносец», но они стоят около 19 тыс. руб., говорит Лозинская.

Поэтому здесь вариант для начинающего инвестора один — обезличенные металлические счета (ОМС), заключает Родинкова. Например, в Сбербанке ОМС можно открыть на любую сумму, операции с золотом банк проводит с точностью до 0,1 грамма.

Куда вложить деньги чтобы получать ежемесячный доход

Если вы искали способ куда вложить деньги чтобы получать ежемесячный доход, то вы попали по адресу. Мы рассмотрим все способы, доступные обычным инвесторам, для получения гарантированного дохода, независимо от кошелька и сроков инвестирования с различной степенью доходности и рисками.

Подобные инвестиции помогают создать постоянный источник пассивного дохода и обеспечивают уверенность в завтрашнем дне. И вообще приятно осознавать, что ваши деньги постоянно работают и приносят прибыль независимо от вашего участия. Лежа дома на диване, за просмотром фильмов или чтением книг, во время поездок и просто за приятным времяпрепровождением и даже во время сна, вы с каждым часом становитесь чуточку богаче. Мечта инвестора.

Варианты вложения средств для получения ежемесячного дохода

Банковские депозиты

Самый известный и доступный способ вложения денег, для получения определенного дохода. Минимальная сумма вложений невелика и может начинаться от 1 тысячи рублей. Соответственно и доход будет невелик. Поэтому чем больше сумма, тем выше будет доход. В большинстве банков с увеличением суммы и срока вклада действуют повышенные ставки по депозитам.

Самый известный и доступный способ вложения денег, для получения определенного дохода. Минимальная сумма вложений невелика и может начинаться от 1 тысячи рублей. Соответственно и доход будет невелик. Поэтому чем больше сумма, тем выше будет доход. В большинстве банков с увеличением суммы и срока вклада действуют повышенные ставки по депозитам.

Для получения ежемесячного дохода нужно найти максимально выгодные вклады с ежемесячным начислением процентов, которые автоматически переводятся на ваш второй счет. Эти деньги и будут доступны вам в любое время.

Обычно подобный способ используют для накопления определенной суммы, предназначенной для вложений в более затратные (в плане более высокого входного порога) и более доходные финансовые инструменты.

Доходность по банковским депозитам невелика и обычно покрывает инфляцию, или немного превышает ее — на 1-3%.

В плане защищенности ваших средств — самый надежный способ вложений. Ваши деньги застрахованы государством, потому можно спать спокойно.

Недвижимость

Второй по популярности способ формирования пассивного дохода. Что может быть проще: купил недвижимость и получай ежемесячно деньги от сдачи в аренду.

Второй по популярности способ формирования пассивного дохода. Что может быть проще: купил недвижимость и получай ежемесячно деньги от сдачи в аренду.

Можно купить обычные квартиры (квартиру) или коммерческую недвижимость. Доходность второй превышает первую в среднем в 2-3 раза. Однако и стоит она намного дороже, чем квартиры.

Недостатком этого способа будет высокий уровень начального капитала. Не каждому под силу вот так сразу выложить сумму с шестью нулями.

Существующая альтернатива — это покупка и сдача в аренду комнаты или гаража. Здесь суммы могут быть в несколько раз ниже, идеальный вариант для вложений с ограниченной суммой средств.

Доходность от покупки недвижимости может разниться от региона и расположения объекта. Прибыль от сдачи квартир обычно составляет 8-12% от стоимости жилья. С одной стороны это не так уж и много. Те же вклады в банке могут дать больший доход. Но…..

Допустим вы купили квартиру за 2 миллиона. И сдаете ее за 15 тысяч в месяц. Это 180 в год или 9% прибыли от стоимости квартиры. Спустя 3 года стоимость недвижимости выросла и составила 2,5 миллиона. Соответственно и вырос уровень аренды от сдачи квартир. Теперь ваш доход составляет 20 тысяч в месяц / 240 в год или 9,6%. Но вы же покупали квартиру за 2 миллиона, поэтому реальная доходность составит 12%.

Итог: за 3 года выросла ваша годовая доходность от сдачи в аренду, плюс выросла сама стоимость жилья на 25%. При банковских депозитах вы бы так и получали стандартные 10-12% годовых, а то и еще меньше.

При покупки недвижимости для сдачи в аренду очень хорошим подспорьем является ипотека. Можно реально со временем получить в собственность квартиру, заплатив только около 25-30% от ее стоимости.

Акции на фондовом рынке

Не спешите пропускать это параграф и переходить дальше. Все нет и сложно!

Не спешите пропускать это параграф и переходить дальше. Все нет и сложно!

В массовом сознании большинства торговля на фондовом рынке — это удел профессионалов или по крайней мере тех, кто обладает определенными знаниями в этой области. В нашем случае это не обязательно.

Весь порядок действий, как и выбор акций займет у вас не более пары часов. Что нужно?

Открыть счет у брокера (не сложнее чем открыть счет в банке) и купить акции. И не просто акции, а те, по которым выплачиваются дивиденды. Здесь вам в помощь интернет, списки подобных компаний публикуются и обновляются регулярно. Или можно попросить своего брокера предоставить вам такой список.

Покупаете акции и ждете начисления прибыли. Она будет автоматически поступать на ваш счет.

Из недостатков: обычно прибыль выплачивается раз в год, поэтому лучше иметь в своем портфеле как можно больше подобных акций, тогда доход будет поступать более-менее равномерно.

Из достоинств можно отметить:

- низкую цену входа, минимальный лот составляет около тысячи рублей

- вы становитесь совладельцем бизнеса многих крупных компаний и можете рассчитывать на частичку их прибыли в соответствии с количеством акций, находящихся в вашем владении

- помимо ежегодных дивидендов можно рассчитывать на росте стоимости самих акций, которые в долгосрочной перспективе всегда имеют повышательный тренд

Облигации

Принцип действия тот же, что и при покупке акций. Покупайте облигации с разным сроком погашения (1, 2, 3, 5 лет и т.д.) и обеспечите себя постоянным притоком денег. Вся процедура покупки и получения прибыли аналогична покупки акций. Единственным отличием является то, что облигации имеют ограниченный срок жизни, по окончании которого, нужно будет инвестировать в новые.

Принцип действия тот же, что и при покупке акций. Покупайте облигации с разным сроком погашения (1, 2, 3, 5 лет и т.д.) и обеспечите себя постоянным притоком денег. Вся процедура покупки и получения прибыли аналогична покупки акций. Единственным отличием является то, что облигации имеют ограниченный срок жизни, по окончании которого, нужно будет инвестировать в новые.

Доходность облигаций немного ниже, чем по акциям, но выше чем по банковским депозитам. Это гарантированная доходность, где риски потери денег инвесторами практически равна нулю

ПИФЫ

В плане получения ежемесячного дохода — это не совсем то, что нужно. Но как средство для расширения своего инвестиционного портфеля вполне подойдет. Инвестиции в ПИФЫ прекрасный способ отдать деньги в управление профессионалам, которые смогут эффективно вложить ваши деньги для получения прибыли.

В плане получения ежемесячного дохода — это не совсем то, что нужно. Но как средство для расширения своего инвестиционного портфеля вполне подойдет. Инвестиции в ПИФЫ прекрасный способ отдать деньги в управление профессионалам, которые смогут эффективно вложить ваши деньги для получения прибыли.

Прибыль выражается в росте стоимости купленных вами паев.

Достоинства: даже с небольшим капиталом можно инвестировать деньги в различные сектора и отрасли экономики

Недостатки: отсутствие гарантированной прибыли. Стоимость вашего пая может как и вырасти, так и упасть.

На Западе взаимные фонды (аналог наших ПИФов), инвестирующие в ценные бумаги, после выплаты дивидендов этими компаниями, могут распределять полученные доходы между своими клиентами путем перечисления этих средств на их счета. В Россия такая практика не принята (по крайней мере пока). Все дивидендные доходы учитываются в росте стоимости пая и ни о каких выплатах на счета клиентов речи и быть не может.

Деньги в долг или сам себе банкир

Деньги в долг под проценты друзьям и знакомым, да и просто всем нуждающимся — отличный способ получения пассивного дохода. Проанализируйте, под сколько процентов дают деньги различные микрофинансовые организации, ломбарды и предлагайте под более низкий процент. И люди к вам потянутся. Даже если у вас будет ставка 0,3% в день, что в почти в 2 раза ниже самых низких ставках в подобных учреждениях, в год выходит более 100%. Есть повод задуматься.

Деньги в долг под проценты друзьям и знакомым, да и просто всем нуждающимся — отличный способ получения пассивного дохода. Проанализируйте, под сколько процентов дают деньги различные микрофинансовые организации, ломбарды и предлагайте под более низкий процент. И люди к вам потянутся. Даже если у вас будет ставка 0,3% в день, что в почти в 2 раза ниже самых низких ставках в подобных учреждениях, в год выходит более 100%. Есть повод задуматься.

Гарантии. Давая деньги в долг, в первую очередь нужно обеспечить их гарантию возврата. Это может быть либо юридическое оформление договора, либо какой-то залог (по принципу ломбарда).

Из недостатков следует отметить, что вы рискуете очень сильно испортить отношения с друзьями, знакомыми давая им деньги в долг. Люди почему то уверены, что вы ОБЯЗАНЫ им давать деньги просто так, без всяких процентов, чисто по дружески.

Альтернативные способы вложений

Если вы любите риск и хотите получить наибольшую отдачу от ваших вложений читайте дальше. Для консервативных инвесторов на этом варианты вложений заканчиваются.

Если вас не устраивает доходность в 10-15% в год и вы хотите за максимально короткий срок увеличить ваши вложения в 2-3 раза и более, то существую несколько способов добиться этого. Однако следует помнить о рисках потери всех или части средств. Помните, чем выше доходность, тем более высокой будет вероятность получения убытков.

ПАММ счета

Наверняка вы слышали о валютном рынке Форекс. Прибыль здесь формируется от торговли валютами. Купил доллар по 50, продал за 60. Продал евро за 70, выкупил за 65. За счет кредитного плеча, прибыль многократно увеличивается. Всего за месяц можно легко удвоить деньги. Но это в идеале. Если брать среднюю доходность, то можно рассчитывать на 30-70% годовых в виде прибыли.

На рынке торгуют успешные трейдеры, показывающие стабильную доходность из месяца в месяц, из года в год. И для увеличения своего дохода они привлекают деньги инвесторов в специально созданные ПАММ счета (аналог ПИФов). Прибыль делится в определенной пропорции. За полученный доход управляющему полагается вознаграждение: обычно от 15 до 50%. Деньги можно снять в любой момент: как начисленную прибыль, так и всю сумму.

Ваши действия: выбираете правильный ПАММ счет (а лучше несколько, распределим по ним свои средства), с приемлемым для вас уровнем доходности и риска, вносите деньги и ждете получения прибыли.

Из недостатков следует отметить: возможны как прибыльные, так и убыточные месяца. Управляющие трейдеры тоже могут ошибаться, поэтому иногда случаются просадки — это нормальное явления.

Интернет-инвестиции

Речь идет о так называемых хайпах. Они привлекают деньги инвесторов, с периодической выплатой процентов. Прибыль может составлять от 2 до 15% ежемесячно и даже выше. Идеальный вариант для тех, кто хочет за короткий срок значительно увеличить свои капиталы.

Как вы уже поняли, такая доходность влечет за собой большую вероятность потери денег. И если вас это не останавливает, выбирайте те проекты, доходность по которым не превышает 8-10% в месяц. Обычно такие проекты живут год-полтора (хотя бывают и исключения). И вкладывайте деньги только на начальном этапе их жизни, когда вероятность рисков минимальна.

Это были основные методы вложения средств, позволяющие получать стабильный ежемесячный доход. На самом деле можно назвать еще несколько десятков дополнительных источников прибыли. Но как правило, они не подходят для обычных инвесторов, в виду отсутствия значительного капитала и (или) необходимых знаний и опыта в этих сферах.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Куда вложить деньги, чтобы получать ежемесячный доход

Получать пассивный доход — цель, к которой сегодня хотят прийти многие. Молодежь согласна “вкалывать”, пока есть силы и свободное время, но так, чтобы заработанные деньги затем начали работать сами по себе. А кто-то получил неплохое наследство и думает, как правильно им распорядиться. Получать доход от вложенных средств — это как минимум иметь неплохую прибавку к своему стабильному доходу, как максимум — жить на такие средства в свое удовольствие. Куда вложить деньги, чтобы получать ежемесячный доход в 2019 году — какие способы инвестирования являются наиболее актуальными и рабочими на сегодняшний день.

Фото: pixabay.com

Фото: pixabay.com

Как правильно инвестировать деньги

Прежде чем начать инвестировать во что-то, нужно научиться хотя бы азам финансовой грамотности. Неграмотное инвестирование с большей вероятностью приведет к тому, что вы вообще потеряете все свои деньги, чем сохраните их, а тем более начнете получать стабильный ежемесячный доход.

Научить читателя финансовой грамотности — не цель этой статьи, на данную тему пишутся целые книги. Которые мы и рекомендуем вам изучить.

Однако об основах инвестирования мы расскажем. Первая из них — вкладывать можно только свободные деньги. Нельзя инвестировать те средства, на которые вам нужно жить, которые остро необходимы вам сейчас. Тем более нельзя брать кредит в банке или занимать в долг у родственников и друзей.

Инвестирование — это в первую очередь история про сохранение денег, а только потом — про прибыль. Никакой гарантии, что вы начнете зарабатывать, вам никто не дает.

Второе правило прямо вытекает из этой мысли — оценивая доходность, нужно оценивать и риски. Казалось бы, тот простой факт, что чем выше доходность, тем выше и риск, является почти аксиомой. Но люди раз за разом забывают об этом, берут многотысячные, а то и миллионные кредиты, чтобы вкладывать деньги в пирамиды и прогорают.

Запомните раз и навсегда — высокая доходность связана с высоким риском!

Третье правило говорит о том, что рисковать можно, но умеренно. Это правило гласит — инвестиции должны быть диверсифицированы! Проще говоря, не храните все яйца в одной корзине.

Инвестиции должны быть распределены между разными активами с разной степенью риска. Вот один из классических инвестиционных портфелей:

- 50% средств вложены в консервативные активы (облигации, драгметаллы, банковские депозиты),

- 30% вложены в умеренные по степени риска активы (ПИФы, акции, инвестиции в бизнес),

- 20% вложены в рискованные активы (криптовалюта, классическая валюта и т.д.).

Фото: pixabay.com

Фото: pixabay.com

Куда вложить деньги для получения ежемесячного дохода

Как легко можно понять из последнего приведенного правила инвестирования — единственного объекта для инвестирования быть не должно. Если же у вас не так много средств, чтобы диверсифицировать свой портфель, выбирайте консервативные, малорискованные активы. Но и готовьтесь к сравнительно низкой прибыли.

Мы рассмотрим основные способы вложения денег, которые позволяют получать ежемесячную прибыль в 2019 году. Оценивать их ликвидность и рисковать — ваше решение и ответственность.

Банковский депозит

Самый простой вариант инвестирования. Вам нужно открыть банковский вклад, подобрав его по условиям (возможность пополнения, срок, проценты по вкладу), после чего перестать переживать за свои средства.

В 2018 году ставки по вкладам были не слишком высокими — официальная инфляция была низкой, ключевая ставка ЦБ РФ опускалась до исторического минимума. К концу года ключевая ставка в ожидании проблемного для экономики 2019 года начала расти, начали повышаться и проценты по вкладам и кредитам.

В 2019 году стоит ждать роста ставок по депозитам, хотя стоит понимать — выше 10 процентов ставки едва ли вырастут. Это — тот максимум, который можно ожидать.

Опять же, чем выше ставка, тем больше риск. Как минимум не стоит открывать депозит на сумму более 1,4 миллиона рублей в банке не из топ-10 или даже топ-5 российской банковской системы.

1,4 миллиона — максимум, который застрахован законом. Если банк разорится, вы сможете вернуть средства в пределах этой суммы.

Инвестиции в МФО

Не будем далеко уходить от кредитных организаций. Микрофинансовые организации, как и банки, также привлекают средства россиян для того, чтобы выдавать эти деньги в виде микрокредитов.

Однако вложение денег в МФО отличается некоторыми нюансами. Первый из них — по закону вы не можете инвестировать в МФО менее 1,5 миллионов рублей. Второй — ваш вклад не застрахован государством.

Как видим, риски заметно возрастают. А за ними растет и доходность — МФО предлагают от 12 до 30 процентов годовых. Процент зависит от срока инвестирования. Чем он дольше, тем выше ставка.

Инвестируя в МФО, выбирайте только давно работающие организации с солидной историей. Если организация открылась недавно, риск того, что она завтра внезапно закроется, неизмеримо выше.

Вложение денег в недвижимость

Многие классические способы инвестирования в недвижимость в 2019 году уже не работают. Долевое строительство фактически упразднено, так что купить квартиру дешево, пока на месте дома только разрыт котлован, чтобы продать ее дороже после сдачи дома, уже не получится.

Что касается покупки квартиры для ее дальнейшей сдачи в аренду, то такой вариант стоит рассматривать в крупных городах и на курортах.

В этом случае, действительно, приобретение квартиры (лучше всего — однокомнатной, ее проще всего сдать) может стать способом инвестирования, который будет приносить доход ежемесячно.

Простой пример — купив квартиру в Сочи на 3 миллиона рублей, в сезон ее можно сдавать за 1,5-2 тысячи рублей в сутки. Это будет приносить около 50 тысяч рублей в месяц. Вне сезона квартиру можно сдавать за 20-30 тысяч рублей ежемесячно.

Но это — Сочи. В других городах ситуация иная, все нужно рассчитывать индивидуально — сколько стоит сама квартира, за какую сумму вы сдадите ее в аренду, сколько будет уходить на коммунальные платежи и т.д.

Главный недостаток этого способа — высокие первоначальные вложения.

Фото: pixabay.com

Фото: pixabay.com

Акции

Акции хороши тем, что они могут приносить доход сразу с двух сторон: за счет их роста на бирже и в виде дивидендов.

При этом никто не гарантирует вам, что акции будут расти в цене. Даже наиболее надежные и перспективные активы могут резко обесцениться в случае крупного финансового кризиса.

Если вы решили вложить часть своих денег в акции, следуйте хорошему правилу — инвестировать нужно в растущие акции, которые недавно пережили откат цены. Взлеты и падения (иначе — волатильность) — нормальное явление для фондового рынка. Растущий тренд после отката цены почти наверняка несет успех — такие акции продолжат расти, вы просто успеете купить их почти на пике снижения.

Облигации

Облигации — по сути своей это долговые расписки. Их может предлагать государство (облигации федерального займа в России) или отдельные компании вроде того же Сбербанка.

Поскольку облигации — актив достаточно надежный и малорискованный, доходность по ним тоже не так велика.

Скажем, по российским ОФЗ спустя три года после покупки можно получить около 8,5% годовых. Ежемесячный доход облигации не приносят, это актив долгосрочный.

Паевые инвестиционные фонды

ПИФы — вариант для тех, кто опасается самостоятельно лезть на рынок акций и облигаций

Паевой инвестиционный фонд — это по сути управляющая компания, которой вы доверяете свои деньги. Профессионалы ПИФов инвестируют деньги за вас, составляя инвестиционные портфели из других активов.

Плюс ПИФов в том, что инвестициями занимаются эксперты, которые сами заинтересованы в том, чтобы ваши деньги заработали максимум без неоправданного риска. Минус — посредникам нужно платить.

Фото: publicdomainpictures.net

Фото: publicdomainpictures.net

Форекс

Форекс, или рынок валют. До декабря 2018 года форекс оставался неплохим вариантом для инвестирования. В конце года Центробанк лишил лицензии крупнейших игроков российского форекса, и что будет происходить на этом рынке дальше — пока непонятно.

Драгоценные металлы

Золото, серебро и прочие драгметаллы называются защитным активом. И неспроста — в них инвестируют, чтобы гарантированно сохранить свои деньги в случае глобального кризиса. Золото или серебро имеют ценность сами по себе, поэтому в момент, когда все вокруг рушится, они оказываются предпочтительным активом.

Но это — единственный их плюс. Никаких дивидендов и ежемесячной прибыли драгметаллы вам не принесут. Даже какого-то бурного роста цены тройской унции металла ждать не стоит. В данный момент признаков финансового кризиса в мире нет, и инвесторы не особо жалуют такой актив.

Криптовалюты

Что происходит с криптовалютами, мы прекрасно видели в 2018 году. После бурного, фантастического роста в 2017-м биткоин “сдулся” и не смог восстановиться.

Стоит ли ждать роста криптовалют? Наверное, да. Гарантирован ли он? Едва ли.

Очевидно, что бурный рост в 2017 году был во многом спекулятивным и не отражал ценность биткоина как такового. Криптовалюта оказалась слишком переоценена.

Фото: pixabay.com

Фото: pixabay.com

Вместо вывода

Мы привели лишь несколько направлений, куда можно вложить деньги, чтобы получать доход. Легких способов зарабатывать в любом случае нет.

Инвестируя средства, помните, что деньги не должны быть самоцелью. Инвестировать нужно и в себя самого, свое развитие, получение знаний, умений и опыта.

Известный пример — хорошо обученных специалистов по недвижимости из США в качестве эксперимента оставляли без гроша в незнакомом им городе. Очень скоро только за счет своих умений они добивались больших успехов и богатели.

Даже если это — всего лишь миф, сам по себе он показательный. От нас самих и наших умений зависит очень многое.

v class="flat_pm_end">