Как отразить различные выплаты в расчете 6НДФЛ

Как отразить в 6-НДФЛ налог, начисленный на премии

Категории дохода в виде премии

Приказом от 22.11.2016 № ММВ-7-11/633@ ФНС России утвердила коды доходов для учета премий: 2002 и 2003.

Код дохода 2002 предназначен для премий, связанных с оплатой труда. В письме от 07.08.2017 № СА-4-11/15473@ ФНС России уточнила, что к вознаграждениям с кодом дохода 2002 относятся следующие виды премий:

- премии, выплачиваемые: по итогам работы за месяц, квартал, год;

- единовременные премии за выполнение особо важного задания;

- премии в связи с присуждением почетных званий, с награждением государственными и ведомственными наградами;

- вознаграждения (премии) за достижение производственных результатов;

- премии, выплачиваемые бюджетными учреждениями;

- иные аналогичные премии.

Код дохода 2003 присваивается вознаграждениям, выплачиваемым за счет прибыли организации, средств специального назначения или целевых поступлений.

Налоговое ведомство поясняет, что по коду дохода 2003 отражаются не связанные с выполнением трудовых обязанностей вознаграждения (премии):

- к юбилейным датам;

- к праздникам;

- за спортивные достижения;

- иные, не связанные с выполнением трудовых обязанностей премии.

При заполнении строки 100 Раздела 2 формы 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) дата фактического получения дохода определяется с учетом положений статьи 223 НК РФ.

Код дохода не определяет однозначно дату фактического получения дохода в виде премии. Письма Минфина России от 04.04.2017 № 03-04-07/19708 и от 29.09.2017 № 03-04-07/63400 указывают, что дата фактического получения дохода в виде ежемесячной премии, являющейся составной частью оплаты труда — последняя дата месяца, за который начислена премия. Для всех других видов премии это день, когда деньги выдали из кассы или перечислили со счета компании на карту работника.

В программе « 1С:Зарплата и управление персоналом 8» редакции 3 начиная с версии 3.1.4 для настройки даты фактического получения дохода предназначен реквизит Категория дохода. На выбор можно установить одну из трех категорий:

- Оплата труда;

- Прочие доходы от трудовой деятельности;

- Прочие доходы.

Категория дохода устанавливается в карточке Вида расчета на закладке Налоги, взносы, бухучет (рис. 1).

Рис. 1. Карточка «Вида расчета» для начисления премии

Для Начислений с Кодом дохода «2002» Категория дохода приобретает значение Оплата труда, если в справочнике Виды дохода НДФЛ в карточке этого кода установлен флаг Соответствует оплате труда. В этом случае Датой фактического получения дохода будет последняя дата месяца, за который начислена премия. В других случаях — день, когда деньги выдали из кассы или перечислили со счета компании на банковскую карту работника.

Применение стандартных вычетов при начислении премии

Премия может быть выплачена вместе с авансом, с зарплатой или в межрасчетный период. Удерживать налог следует одновременно с перечислением сотруднику дохода. А чтобы удержать налог, необходимо исчислить налоговую базу. Именно в этот момент НК РФ и предусматривает предоставление вычетов (п. 1 ст. 218 НК РФ). Но вычеты, предоставленные до расчета заработной платы, могут оказаться излишними в связи с тем, что после расчета зарплаты совокупный доход сотрудника превысит предел, при котором учитываются вычеты. Напомним, что в 2017 году предельная налоговая база составляет 350 000 руб.

Программа «1С:Зарплата и управление персоналом 8» редакции 3 автоматически обрабатывает такие ситуации, и перерасчет НДФЛ происходит при начислении зарплаты. Рассмотрим случаи доначисления НДФЛ и отражения их в отчете 6-НДФЛ.

Случай 1. Вычет предоставлен при расчете премии

У сотрудника С.С. Горбункова зарегистрировано право на социальный вычет с кодом 126 на первого ребенка. После расчета заработной платы за сентябрь налоговая база для определения права на вычет составила 300 000 руб. В середине октября было принято решение о выплате премии в размере 10 000 руб.

В соответствии с положением о премировании, принятым в организации, премия с кодом 2002 имеет категорию Прочие доходы от трудовой деятельности и выплачивается в межрасчетный период. Дата выплаты указанной премии намечена на 11.10.2017. При выплате премии НДФЛ должен быть удержан. Следовательно, исчислить налог необходимо при его начислении.

Так как расчетная база на 11.10.2017 с учетом премии составляет 310 000 руб., социальный вычет на ребенка в размере 1 400 руб. следует применить. Обратите внимание, что в момент начисления и выплаты премии бухгалтер не может предвидеть, в каком объеме сотруднику будет начислена заработная плата, так как возможно наступление незапланированных событий (например, неоплачиваемый отпуск, прогул, смерть и пр.). Исчисленный НДФЛ составляет 1 118 руб. ((10 000 руб. — 1 400 руб.) х 13 %)). При перечислении денежных средств, которые должны быть выплачены сотруднику, налог удерживается и не позднее следующего дня перечисляется в бюджетную систему РФ.

В начале ноября наступает период расчета заработной платы. Сотрудник С.С. Гобунков исправно работал весь месяц, и зарплату за октябрь он получает в полном объеме — 75 000 руб. С учетом полученной зарплаты налоговая база для исчисления права на вычет составляет 385 000 руб. (300 000 руб. + 10 000 руб. (премия) + 75 000 руб. (оклад)), что превышает предельную величину 350 000 руб. Таким образом, в октябре С.С. Горбунков теряет право на вычет. Вычет был излишне применен и подлежит сторнированию. При расчете заработной платы происходит доначисление налога.

Начисленный НДФЛ на оплату по окладу составляет 9 750 руб. (75 000 руб. х 13 %)).

НДФЛ на премию доначисляется в размере 182 руб. (10 000 руб. х 13 % — 1 118 руб.). Примененный к премии вычет 1 400 руб. теперь относится ко всему доходу за октябрь (85 000 руб.). Вычет распределяется пропорционально доходу: 164,71 руб. приходится на премию и 1 239,29 руб. — на оплату по окладу.

Зарплата перечисляется на счета сотрудников 06.11.2017. Платежная ведомость регистрирует сумму налога к перечислению раздельно по Видам дохода: Прочие доходы от трудовой деятельности — 182 руб. и Оплата труда — 9 750 руб. Доначисленные 182 руб. налога должны быть перечислены не позднее дня, следующего за днем выплаты заработной платы. Именно такую картину и отображает Раздел 2 годового отчета 6-НДФЛ (рис. 2).

Рис. 2. Раздел 2 формы 6-НДФЛ за год для Случая 1

Строки 110 и 120 определяют период, когда налог в размере, указанном в строке 140, подлежит перечислению. То есть доначисленные 182 руб. должны быть перечислены в срок 06.11.2017-07.11.2017. При этом значение строки 130 блока, соответствующего доначислению налога, равно 0. Доход в сумме 10 000 руб. и удержанный с него 11.10.2017 года налог в сумме 1 118 руб. отбражаются отдельным блоком.

Эти блоки не могут быть объеденены. Если добавить 182 руб. в блок, отображающий расчет по премии, то образуется долг за налоговым агентом, ведь указанные 182 руб. не могли быть перечислены в срок 11.10.2017-12.10.2017, поскольку на тот момент не сущестовало такой задолжности. Включение суммы премии 1 000 руб. и удержанного налога 1 118 руб в блок доначисления приведет к нарушению отражения даты фактического получения дохода и даты удержания налога А это чревато штрафами.

Сформированный в программе «1С:Зарплата и управление персоналом 8» редакции 3 отчет 6-НДФЛ полностью соответствует ситуации Случая 1 и не создает для налогого агента никаких неприятностей в связи с тем, что законно примененные в середине месяца социальные вычеты, в конце месяца оказались излишними.

Случай 2. Двойной вычет предоставлен при расчете премии

У сотрудника С.С. Горбункова зарегистрировано право на социальный вычет с кодом 126 на первого ребенка. После расчета заработной платы за сентябрь налоговая база для определения права на вычет составила 300 000 руб. В середине октября было принято решение о выплате премии в размере 10 000 руб. В соответствии с положением о премировании, принятым в организации, премия с кодом 2002 имеет категорию Прочие доходы от трудовой деятельности и выплачивается вместе с октябрьской зарплатой в день, установленный для выплаты зарплаты в ноябре. Особенности распределения премии в организации предусматривают, что начисление производится по отдельному документу до расчета зарплаты. На момент начисления премии (11.10.2017), которую планируется выплатить 06.11.2017, совокупный доход сотрудника с учетом премии составляет 310 000 руб. Социальные вычеты на ребенка в размере 1 400 руб. следует применить дважды: и за октябрь, и за ноябрь. Применение вычетов за два месяца обусловлено тем, что удерживать налог нужно при выплате дохода. Соответственно, и расчет следует произвести на дату выплаты дохода. Информации о последующих начислениях пока нет. Исчисленный НДФЛ составляет 936 руб. ((10 000 руб. — 2 800 руб.) х 13 %)).

Выплата премии запланирована вместе с заработной платой. Расчет заработной платы происходит 03.11.2017 до перечисления денежных средств сотруднику. Излишне примененные вычеты к доходу вида Прочие доходы от трудовой деятельности при этом сторнируются, и доначисляется налог в сумме 264 руб. Платежная ведомость регистрирует в программе «1С:Зарплата и управление персоналом 8» редакции 3 удержание налога в день выплаты зарплаты по категориям дохода с учетом документов начисливших его. Обратите внимание, в форме расшифровки НДФЛ в платежной ведомости Категория дохода названа Видом дохода.

Налог на доход вида Оплата труда с датой получения дохода в последний день месяца (31.10.2017) составляет 9 750 руб. НДФЛ на Прочие доходы от трудовой деятельности с датой получения дохода в день перечисления денег на счет сотрудника (06.11.2017) сохраняется отдельно двумя суммами в соответствия с начисляющими документами: 936 руб. (документ Премия) и 364 руб. (документ Начисление зарплаты и взносов). В этом случае (Случай 2) в Разделе 2 годового отчета 6-НДФЛ налог на премию объединяется в один блок по причине совпадения дат фактического получения дохода, удержания налога и срока перечисления (рис. 3).

Рис. 3. Раздел 2 формы 6-НДФЛ за год для Случая 2

Случай 3. НДФЛ не начисляется при расчете премии

У сотрудника С.С. Горбункова зарегистрировано право на социальный вычет с кодом 126 на первого ребенка. После расчета заработной платы за сентябрь налоговая база для определения права на вычет составила 300 000 руб. В середине октября было принято решение о выплате премии в размере 10 000 руб. В соответствии с положением о премировании, принятым в организации, премия с кодом 2002 выплачивается в межрасчетный период, входит в состав заработной платы и имеет категорию Оплата труда.

Напомним, что для отображения в программе «1С:Зарплата и управление персоналом 8» редакции 3 премии, входящей в состав заработной платы, необходимо в форме карточки справочника Вид дохода НДФЛ для кода дохода 2002 установить флаг Соответствует оплате труда. Обратите внимание, что при этом у всех видов начислений с этим кодом дохода Категория дохода устанавливается Оплата труда (рис. 4).

Рис. 4. Карточка справочника «Вид дохода НДФЛ» для кода дохода 2002

В форме документа Премия для премии такого вида НДФЛ не рассчитывается.

Для выплачиваемой в межрасчетный период премии, у которой Категория дохода установлена Оплата труда дата фактического получения дохода — последний день месяца и НДФЛ полностью исчисляется при расчете зарплаты.

У сотрудника совокупный доход превышает 350 000 руб., и вычеты в этом месяце просто не предоставляются. В этом случае (Случай 3) в Разделе 2 годового отчета 6-НДФЛ налог на премию не выделяется.

В соответствующем премии блоке отчета 6-НДФЛ в строке 140 указан 0, а в блоке оплаты по окладу — полная сумма налога (рис. 5). При этом НДФЛ надлежит перечислить в срок, не позднее дня, следующего за днем перечисления зарплаты.

Рис. 5. Раздел 2 формы 6-НДФЛ за год для Случая 3

Отчет 6-НДФЛ в «1С:Зарплате и упрвлении персоналом 8» редакции 3 всегда соответствует документам расчета зарплаты, начисления налога и перечисления денежных средств на счета сотрудников. Важно следить, чтобы настройки премии в программе соответствовали локальным нормативным актам, положению о заработной плате, принятым в организации.

6-НДФЛ: новые примеры заполнения

Вспомним, когда возникают НДФЛ-доходы и сроки уплаты налога

Основные виды доходов

Срок перечисления НДФЛ

Не позднее одного месяца с наиболее ранних из следующих дат: окончание соответствующего налогового периода, дата выплаты денежных средств, дата окончания действия договора (если это АО)

Начало действия редакции — 01.01.2017

Выплата отпускных в 6-НДФЛ

Период, за который выплачен доход, определяется по дате фактического его получения (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

Поэтому отпускные включаются в разд. 1 6-НДФЛ за период, в котором они выплачены, в разд. 2 – в том квартале, когда наступил срок уплаты налога с отпускных выплат.

Примечание редакции:

кстати, зарплата и отпускные, выплаченные одновременно отразятся в форме двумя блоками (раздельно). Ведь сроки, определенные НК РФ для перечисления НДФЛ с указанных видов доходов, разные (Письмо ФНС РФ от 11.05.2016 № БС-4-11/8312).

Пример 1. Отпускные начислены в одном квартале, а выплачены в другом.

Отпускные в сумме 75 000 руб. (с НДФЛ) начислены 30.06.2017, а выплачены 05.07.2017.

Показать операцию надо целиком в расчете за 9 месяцев, при этом в разделе 1:

- по стр. 020 – 75 000

- по стр. 040 (070) — 9 750

В разделе 2 формы отразятся данные:

- по стр. 100 – 05.07.2017

- по стр. 110 – 05.07.2017

- по стр. 120 – 31.07.2017

- по стр. 130 – 75 000

- по стр. 140 — 9 750

Пример 2. Отпуск переходит на следующий квартал.

Продолжительность отпуска работника: с 27.03.2017 по 09.04.2017. Отпускные целиком (за вычетом НДФЛ) выданы 20 марта.

Начисленные за дни марта и дни апреля отпускные выплачиваются в марте. Поэтому здесь весь доход приходится на март, дата перечисления НДФЛ — 31.03.2017.

Таким образом, эта операция отразится в 6-НДФЛ за 1 квартал 2017 года.

Пример 3. Работник заболел в октябре во время отпуска, который был продлен ему на время болезни.

Отпускные, выплаченные в сентябре, отразятся в расчете за 9 месяцев. Пересчета отпускных не потребуется.

Операция по выплате пособия и удержания налога отразится в 6-НДФЛ за год.

Как отразить в 6-НДФЛ расчеты с увольняемым работником

«ТРУДОВОЙ КОДЕКС Российской Федерации» от 30.12.2001 № 197-ФЗ

(ред. от 03.07.2016)

Начало действия редакции — 01.01.2017

Примечание редакции: «увольнительные» выплаты отразятся в разд. 1 расчета за период, когда они выплачены, в разд. 2 — за период, в котором надо уплатить с данных выплат НДФЛ.

При этом выходное пособие, выданное в размере необлагаемых НДФЛ-сумм, в расчете отражать не стоит. Иначе возникнут расхождения со сведениями по форме 2-НДФЛ (Письмо Минфина от 18.04.2012 № 03-04-06/8-118).

Пример 4. Выплаты произведены в последний день работы сотрудника.

В день увольнения (07.04.2017) работнику выплачены:

- зарплата — 70 000 руб. (с НДФЛ): за март – 52 500 руб., а за апрель – 17 500 руб.;

- компенсация за неиспользованный отпуск – 12 300 руб. (с НДФЛ).

В разделе 2 6-НДФЛ за полугодие отразятся 2 блока данных из-за разных дат получения дохода по НК РФ, выплаченных в один день:

- по стр. 100 – 31.03.2017

- по стр. 110 – 07.04.2017

- по стр 120 – 10.04.2017

- по стр. 130 – 52 500

- по стр. 140 – 6 825

- по стр. 100 — 07.04.2017

- по стр 110 – 07.04.2017

- по стр 120 – 10.04.2017

- по стр. 130 – 29 800

- по стр. 140 – 3 874

По доходам в виде зарплаты за дни апреля (в месяце увольнения) и компенсации за неиспользованный отпуск совпадают даты фактического получения дохода (последний день работы) и даты уплаты налога (следующий рабочий день переносится из-за выходных). Поэтому эти два вида дохода отражаем одним блоком.

Отдельным блоком надо показать данные по мартовской зарплате, ведь дата получения дохода здесь – последний день месяца (Письмо ФНС РФ от 11.05.2016 № БС-4-11/8312)..

Кстати, если работник ушел в отпуск с последующим увольнением, то отпускные отражаются в разд. 2 6-НДФЛ также отдельно от остальных выплат (Письмо ФНС от 11.05.2016 № БС-3-11/2094@).

Пример 5. При увольнении работнику прощен долг.

Работник уволился 31.03.2017. Оформив договор дарения, ему простили долг по выданному беспроцентному займу в 300 000 рублей, налог с прощенного долга удержан при расчете в последний день работы.

В разд. 1 расчета за 1 квартал отразятся данные:

- по стр. 020 – 300 000

- по стр. 030 – 4 000

- по стр. 040 (070) – 38 480

Окончание операции покажет в разд. 2 формы за полугодие (дата уплаты налога приходится на апрель):

- по стр. 100 – 31.03.2017

- по стр. 110 – 31.03.2017

- по стр. 120 – 03.04.2017

- по стр. 130 – 300 000

- по стр. 140 – 38 480.

Выдачу малоценных подарков в расчете можно не показывать

Налоговики разъяснили, что компания (ИП), сделав работнику подарок в установленной ценовой рамке, данные о нем по форме 2-НДФЛ могут не подавать.

В соответствии с этими рекомендациями должна заполняться и форма 6-НДФЛ, чтобы у налоговиков не возникло причин требовать пояснения из-за возникших несоответствий в этих двух формах.

К свободным от НДФЛ доходам по этому пункту, кроме подарков относится также матпомощь бывшим работникам, вышедшим на пенсию, призы, возмещение стоимости лекарств.

Ограничение в 4 000 рублей работает в отношении каждого из таких доходов, посчитанных за налоговый период.

Но, если эта льготная сумма все же попала в форму 6-НДФЛ, то логично показать ее и в справке о доходах (Письмо от 15.12.2016 № БС-4-11/24064@).

Примечание редакции:

Пример 6. При увольнении работника в связи с выходом на пенсию, ему дарят подарок.

Стоимость подарка – 3 800 руб.

Как выяснилось, принцип отражения дохода в виде малоценных подарков (до 4 000 рублей) должен быть одинаков в НДФЛ-отчетности (в справке 2-НДФЛ и в расчете 6-НДФЛ), иначе возникнут проблемы.

Поэтому компания сама может принять решение, надо ли показывать выдачу малоценного подарка в указанных формах.

Например, принято решение отражать только те льготные доходы, для которых предусмотрены коды вычетов (Приложение № 2 к Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@).

К вычету из доходов в виде подарков установлен код «501».

Следовательно, компания покажет в форме 6-НДФЛ (в справке 2-НДФЛ) подарок стоимостью 3 800 рублей и как доход по стр. 020, и как вычет по стр. 030.

Такой подход убережем фирму от необходимости подавать уточненный расчет. Ведь заранее не известно, сколько подарков будет выдано сотрудникам в течение года. Не угадаешь и их стоимость, которая в конце года может превысить 4 000 рублей в расчете на одного работника. И тогда выданный малоценный подарок (например, в первом квартале), непоказанный в расчете за 1 квартал, становится в конце года (на момент превышения лимита) проблемой. Становится ясно, что 6-НДФЛ за 1 квартал заполнен с ошибкой, которую надо исправлять путем подачи «уточненки».

Кстати, в НДФЛ-отчетности не надо отражать операции по выдаче пособий по беременности и родам, матпомощи в связи со смертью родственника, «увольнительных» пособий и суточных, выплаченных в пределах установленного лимита, а также других сумм доходов, для которых отсутствуют коды вычетов.

Когда правильно заполненную форму 6-НДФЛ все равно придется пояснить

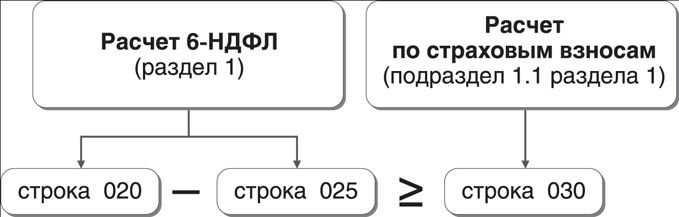

Они представлены в таблице и позволяют сопоставить показатели как внутри расчета, так и свериться данными между новым расчетом по взносам и формой 6-НДФЛ.

Примечание редакции:

для наглядности представим формулу КС для сопоставления данных расчета по страховым взносам и формы 6-НДФЛ.

Она предусматривает, что показатель суммы начисленных доходов за минусом дивидендов (отражаемых в 6-НДФЛ) должен быть больше или равен сумме выплат, являющихся объектом по взносам в новом расчете.

Полностью необлагаемые доходы не отражаются в форме 6-НДФЛ (Письмо ФНС РФ от 01.08.2016 № Письмо> ФНС России от 01.08.2016 № БС-4-11/13984@). Это и матпомощь при рождении ребенка, детские пособия, суточные и прочие выплаты

Тогда как, эти же выплаты необходимо отразить в стр. 030 и стр. 040 подраздела 1.1 разд. 1 расчета по взносам. Разница между этими строками и дает базу по взносам (стр. 050 этого подраздела расчета).

Получается, что указанное КС может не выполняться. Разница между строками 6-НДФЛ может быть и меньше показателя стр. 030 подраздела 1.1 разд. 1 расчета, если компания выплачивает указанные суммы.

В этом случае налоговики затребуют пояснения, в которых надо указать причину несоответствия междокументных КС. Однако такое КС не является жестким и не влияет на прием отчетности («Главная книга», апрель 2017, № 407).

Как заполнить расчет при выплате дивидендов

Контрольные соотношения для этой формы предусматривают, что данные указанной строки годового расчета складываются из двух сумм доходов в виде дивидендов (по коду 1010):

- справок 2-НДФЛ с признаком «1», оформленным по итогам года по всем физлицам (заполняют при выплате дивидендов ООО);

- приложений № 2 к «прибыльной» декларации, утвержденной Приказом ФНС РФ от 19.10.2016 № ММВ-7-3/572@, составленных за налоговый период по всем физлицам (заполняют АО).

Поэтому у ООО стр. 025 годового расчета должна биться с суммами доходов в виде дивидендов, отраженных в справках 2-НДФЛ, а у АО – с суммами, показанными в приложении № 2 к декларации по прибыли.

Примечание редакции:

срок уплаты налога в бюджет зависит от того, кто выплачивает дивиденды:

1) если ООО, то перечислить налог надо не позднее дня, следующего за днем выплаты (п. 6 ст. 226 НК РФ);

2) если АО — не позднее месяца с даты выплаты дивидендов (п. 9 ст. 226.1 НК РФ).

В последнем случае день выплаты и дата перечисления налога часто оказываются в разных периодах.

Поэтому показывать в 6-НДФЛ такие операции надо по правилам, аналогичным «зарплатным» правилам: в разд. 1 – в периоде выплат, в разд. 2 – в периоде завершения, то есть перечисления налога (Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14507).

Пример 7. Периоды выплаты дивидендов и перечисления НДФЛ не совпадают.

АО выплатила физлицу дивиденды 14.06.2017 в размере 35 000 рублей. Налог уплачен 14.07.2017.

По данной операции в разд. 1 расчета за полугодие, в частности отразятся данные:

- по стр. 020 (025) – 35 000

- по стр. 040 (045, 070) – 4 550

В расчете за 9 месяцев заполнится разд. 1 (данные будут те же) и разд. 2:

- по стр. 100 (110) – 14.06.2017

- по стр. 120 – 14.07.2017

- по стр. 130 – 35 000

- по стр. 140 – 4 550

Работник трудится за границей: доход не включается в расчет

В рассматриваемом случае вознаграждение за выполненный труд относится к доходам, полученным от источников за пределами РФ.

Если работник – налоговый резидент РФ, получающий доход от источников за пределами РФ, то он сам исчисляет, декларирует и уплачивает налог по итогам налогового периода.

Если работник не признается налоговым резидентом РФ, то его доход, полученный от источников за пределами РФ, налогом не облагается.

При этом организация-работодатель в обоих случаях не является налоговым агентом. Поэтому указанный доход такого сотрудника не включается в расчет по форме 6-НДФЛ.

Примечание редакции:

справки 2-НДФЛ по таким доходам также не составляются.

Как отразить премиальные выплаты в расчете 6-НДФЛ

- В 2016 году ФНС ввели новую форму налоговой отчетности 6-НДФЛ о суммах налога, уплачиваемых в пользу государственного бюджета с доходов физических лиц. Каждый налоговый агент, он же работодатель, который связан трудовыми отношениями с физлицами, и регулярно выплачивающий доход наемным работникам, должен ежеквартально производить отчет по форме 6-НДФЛ, утвержденной Приказом ФНС РФ No ММВ-7-11/450@ от 14 октября 2015 года.

В расчете 6-НДФЛ необходимо указывать все налогооблагаемые доходы, полученные работниками в течение периода, за который происходит отчет. На законодательном уровне НДФЛ может быть удержан с выплат следующего характера:

- оплата труда;

- отпускные;

- пособия по временной нетрудоспособности (исключение составляет пособие по беременности и родам, а так же пособие по уходу за ребенком);

- премиальные выплаты;

- авансовые платежи;

- иные доходы, предусмотренные трудовым договором.

Премии в форме 6-НДФЛ должны найти свое отражение и в Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», и в Разделе 1 «Обобщенные показатели».

Внесение данных в Раздел 2

Раздел 2 расчета 6-НДФЛ будет содержать в себе информацию о датах начисления, удержания и перечисления НДФЛ в бюджет государства, а так же размер полученной премии и сумму налога, удержанного с него.

При заполнении строк второго раздела, данные по доходам физических лиц необходимо группировать:

- по дате фактической выплаты доходов;

- по дате, когда удержанный с этих доходов НДФЛ был уплачен в пользу государственной казны.

Каждая группа данных, объединенная определенной датой совершения операции, размещается в строках 100-140 Раздела 2 обособленным информационным блоком.

Для каждой строки этого раздела существует особый порядок заполнения, которому необходимо придерживаться для корректного отображения данных:

- Строка 100 «Дата фактического получения дохода» заполняется с отсылкой на статью 223 НК РФ.

- Строка 110 «Дата удержания налога» — заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ.

- Строка 120 «Срок перечисления налога» — на основании пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

Однако, если речь идет именно о премиях, то порядок внесения данных в вышеперечисленные строки будет некоторым образом отличаться. Пояснения по этому поводу следующие:

Пункт 2 статьи 223 Налогового кодекса РФ гласит, что фактической датой получения дохода в виде оплаты труда за исполнение должностных обязанностей является последний день месяца, за который происходит расчет. Даже если оплата за август была получена сотрудниками в сентябре, датой фактического получения дохода будет считаться 31 августа. В соответствии с этим дата фактического получения дохода по зарплате будет отражена в строке 100 Раздела 2 формы 6-НДФЛ.

Премии же отражаются в строке 100 «Дата фактического получения дохода» несколько другим образом. Согласно Письму ФНС РФ No БС-4-11/10169 от 8 июня 2016 года, при перечислении НДФЛ с премиальной выплаты необходимо ссылаться на пункт 1 статьи 223 Налогового кодекса РФ. В соответствии с этим пунктом датой фактического получения дохода будет считаться день выплаты, а не крайний день текущего месяца.

Пункт 4 статьи 226 НК РФ также повествует, что налоговые агенты обязаны удерживать подоходный налог с суммы премиальных выплат в день получения средств работниками. То есть дата фактического получения дохода и дата удержания НДФЛ должны совпадать.

Пункт 6 статьи 226 НК РФ гласит, что перечисление НДФЛ в бюджет необходимо осуществлять не позднее дня, следующего за выплатой (исключение составляет случай, когда день уплаты налога выпадает на выходной или праздничный день месяца, и тогда, в соответствии с пунктом 7 статьи 6.1 Налогового кодекса РФ, НДФЛ перечисляется в пользу государства в ближайший будний день). Удерживать налог необходимо в день выплаты премии работникам, не дожидаясь последнего дня месяца (Письмо Минфина РФ No 03-04-07/17028 от 27 марта 2015 года.

Обобщим информацию без ссылок на приказы Минфина и ФНС РФ:

- строка 100 – дата выплаты премии;

- строка 110 – дата удержания налога с премии (строка 100 = строка 110);

- строка 120 – дата перечисления налога, следующий день после даты, указанной в строках 100 и 110;

- строка 130 – сумма премии, до исчисления НДФЛ и применения каких-либо вычетов;

- строка 140 – сумма удержанного и уплаченного НДФЛ.

Разовая премиальная выплата в середине месяца

Как в действительности должно происходить заполнение Раздела 2 отчета 6-НДФЛ, если премия была выплачена в середине месяца.

Фирма «Концеляр» празднует юбилей, и в связи с этим событием произвела выплату премии сотруднику В размере 15 000 рублей. Так как этот сотрудник имеет право на налоговый вычет в размере 5 000 рублей, налогом будет облагаться сумма в размере 10 000 рублей. При ставке налога 13%, НДФЛ составит 1 300 рублей. Выплата премии произошла 15 августа 2016 года, и в этот же день бухгалтер удержала соответствующий подоходный налог. На следующий день, то есть 16 августа НДФЛ был перечислен в бюджет. Далее происходит формирование отчета 6-НДФЛ за III квартал (9 месяцев).

Так как размер вычета отображается в Разделе 1 той же декларации, в строках 100-140 Раздела 2 данные по премиальной выплате будут выглядеть следующим образом:

Премия выплачена вместе с заработной платой

В случае, когда премия и зарплата выплачиваются в один день, данные по премиальной выплате также должны быть приведены в декларации в качестве обособленного информационного блока.

Фирма «Концеляр» выплатила заработную плату и премию в один день – 5 августа 2016 года. Общая сумма выплаты составила 44 000 рублей. Из них 34 000 рублей – оплата труда за июль, и 10 000 рублей – 10 000 рублей. Не смотря на то, что суммы были выплачены в один день, датой фактического получения зарплаты будет считаться 31 июля, а датой фактического получения премии – 5 августа. В соответствии с пунктом 6 статьи 226 НК РФ, уплата налога будет осуществлена на следующий день. Сумма НДФЛ составит 1 300 рублей при ставке налога 13%.

В Разделе 2 расчета 6-НДФЛ за III квартал (9 месяцев) данные по премии отразятся следующим образом:

Заработная плата будет отражена аналогичным образом, но в другом блоке строк 100-140 Раздела 2.

Несколько премий в одном блоке

Стимулирующие выплаты любого характера отразятся в строках 100-140 Раздела 2 формы 6-НДФЛ в одном и том же порядке. Разовые, годовые или регулярные премии (ежемесячные, ежеквартальные) должны быть отражены в декларации обособленным информационным блоком, а датой фактического получения дохода всегда будет считаться день выплаты (он же день удержания налога). Такой порядок следует из пункта 1 статьи 223 НК РФ. Он же предусматривает отражение премий, выплаченных в натуральном виде (подпункт 2 пункт 1 статьи 223 Налогового кодекса РФ).

Так же стоит обратить внимание, что если несколько премиальных выплат были осуществлено в один и тот же день, то в при формировании Раздела 2 формы 6-НДФЛ их можно объединить в один информационный блок. Дата фактического получения дохода и дата удержания НДФЛ с него будут совпадать во всех случаях.

5 апреля 2016 года все сотрудники фирмы «Концеляр» получили заработную плату за март и премию за I квартал. В Разделе 2 отчета 6-НДФЛ за I квартал (3 месяца) должно быть сформировано 2 блока: отдельно для всех зарплатных выплат, и отдельно для всех премий.

Ежемесячная премия – это зарплата

В некоторых случаях, работодатели выбирают метод регулярных премиальных выплат и бонусов вне зависимости от результата труда своих сотрудников. В Трудовом договоре нередко можно встретить запись о наличии фиксированного размера ежемесячной премии.

Ежемесячные фиксированные выплаты не являются стимулирующими, как таковые. А значит из премиальных выплат, они переходят в ежемесячную оплату труда. Из этого можно сделать вывод, что порядок отражения такой выплаты в Разделе 2 формы 6-НДФЛ будет такой же как у зарплаты, то есть датой фактического получения дохода будет считаться последний день месяца (пункт 2 статья 223 Налогового кодекса РФ). Обособленным блоком данные по такое премии вносить в декларацию не нужно.

Фирма «Концеляр» по условиям Трудового договора обязана ежемесячно выплачивать своим сотрудникам оклад в размере 37 000 рублей и премию 8 000 рублей. Общая сумма ежемесячного дохода составляет 45 000 рублей. В Разделе 2 отчета 6-НДФЛ зарплата и премия должны отражаться совокупно:

Обратите внимание, что такой алгоритм заполнения не подходит для ежеквартальных и годовых премий.

Внесение данных в Раздел 1

Раздел 1 «Обобщенные показатели», как видно из названия, содержит суммарную информацию о всех доходах, налогах, вычетах и прочих удержаниях за весь период начиная с начала отчетного года (с нарастающим итогом).

Порядок формирования Раздела 1 преподнесен в Письме ФНС РФ No БС-3-11/650 от 18 февраля 2016 года:

- 1 квартал (январь-март). Отчет происходит за первые три месяца года. В строках 020 «Сумма начисленного дохода» и 040 «Сумма исчисленного налога» показатели должны указываться совокупно за три месяца;

- 2 квартал (апрель-июнь), он же отчет за полугодие. В Разделе 2 информация отразится именно за 3 отчетных месяца, а в Раздел 1 данные должны вноситься совокупно за все 6 месяцев отчетного года;

- 3 квартал (июль-сентябрь),он же отчет за 9 месяцев. В Разделе 2 информация отразится именно за 3 отчетных месяца, а в Раздел 1 данные должны вноситься совокупно за все 9 месяцев отчетного года;

- 4 квартал (октябрь-декабрь), он же годовой (итоговый отчет). В Разделе 2 информация отразится именно за 3 отчетных месяца, а в Раздел 1 должны данные должны вноситься совокупно за весь отчетный год

Фирма «Концеляр» в период с января по июнь выплатила сотрудникам доход в размере 985 000 рублей. В эту сумму входят и заработная плата, и премии в размере 115 000 рублей, и другие выплаты. Сумма НДФЛ с общей суммы доходов по ставке 13% составит 128 050 рублей. Таким образом в Разделе 1 отчета 6-НДФЛ за полугодие данные будут отображены следующим образом:

Одним словом, в Разделе 1 премиальные выплаты будут отражаться суммарно с остальными выплатами за весь период с начала отчетного года.

Итоги

Выплата премий может происходить несколькими способами:

- разово (выплата приурочена к определенному событию, похвала за работу, поощрение и прочее);

- систематически (как результат работы за месяц, квартал, год и так далее).

Соответственно, отражаться в декларации 6-НДФЛ премии разного типа будут по-разному. Разовые премии будут отражаться в Разделе 1 за тот период, в котором сотрудник получил выплату. В Разделе 2 порядок заполнения строк должен быть следующим:

- 100 и 110 – дата фактической выплаты премии сотруднику;

- 120 – рабочий день, следующий за днем выплаты (или ближайший рабочий день, если следующий после выплаты премии день выпал на выходной).

В случае с систематическими премиальными выплатами органы ФНС учредили следующий порядок заполнения декларации:

- если премии начисляются ежемесячно, то доход признается в последний день месяца, за которым значится премия. При этом дата начисления и дата выплаты не имеют значения (Письмо Минфина No 03-04-07/634000 от 29 сентября 2017 года).

- премии за год признаются раковыми, как производственные результаты. Порядок отражения годовой премии соответствует способу внесения показателей разовых премий (Письмо ФНС РФ No ГД-4-11/20102@ от 5 октября 2017 года и Письмо Минфина No 03-04-07/634000 от 29 сентября 2017 года).

Расчет 6-НДФЛ: заполнение строк на примерах

МОРОЗОВ Дмитрий Александрович

Советник государственной гражданской службы РФ 2 класса

— Дмитрий Александрович, какую дату нужно указывать по строке 110 «Дата удержания налога» раздела 2 расчета 6-НДФЛ — дату, когда НДФЛ должен быть удержан по нормам НК, или же дату, когда налог фактически удержан?

— Налоговые агенты обязаны удержать начисленную сумму НДФЛ на дату фактической выплаты доход а п. 4 ст. 226 НК РФ . Поэтому в строке 110 раздела 2 расчета 6-НДФЛ надо указать дату фактической выплаты дохода, то есть дату, когда налог должен быть удержан по НК.

— Фирма отправила в банк две платежки: на перечисление зарплаты и налога. На счете не хватило денег, и банк сначала списал НДФЛ (10.10.2016), а через 2 дня — зарплату (13.10.2016). Какие даты нужно указать в разделе 2 расчета за 2016 г. по строкам 110 «Дата удержания налога» и 120 «Срок перечисления налога»?

— Дата получения дохода в виде зарплаты определяется как последний день месяца, за который она начислена (сентябрь). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплат е п. 4 ст. 226 НК РФ . Перечисление налога в бюджет ранее выплаты денег работникам из-за того, что банк сначала списал со счета НДФЛ, а через 2 дня зарплату, не может рассматриваться как уплата налога за счет средств налогового агента. В этом примере платежные документы на перечисление заплаты и налога организация направила в банк 10.10.2016. Поэтому я полагаю, что в строке 110 расчета 6-НДФЛ следует отразить именно эту дату. А в строке 120 — 11.10.2016 (день, следующий за днем удержания налог а) п. 6 ст. 226 НК РФ .

Если банк из-за недостатка средств на счете организации списал с него сначала НДФЛ, а через 2 дня зарплату, это не может рассматриваться как уплата налога за счет средств налогового агента.

— Организация выплачивает сверхнормативные суточные при командировках и выходное пособие при увольнении, превышающее трехкратный размер среднего заработка сотрудника. Как в расчете 6-НДФЛ отразить эти выплаты: только облагаемую НДФЛ часть или полностью?

— Необлагаемый лимит по этим доходам определяют единовременно, а не нарастающим итогом с начала года. Суточные освобождены от НДФЛ в пределах 700 руб. за каждый день при командировке по России и 2500 руб. — за рубежо м п. 3 ст. 217 НК РФ . А выходное пособие при увольнении не облагается налогом, если укладывается в лимит — три средних месячных заработка работник а п. 3 ст. 217 НК РФ .

В строке 020 раздела 1 и в строке 130 раздела 2 расчета следует отражать только сверхнормативную часть таких доходов. Суммы в пределах норматива не нужно включать в расчет. Также не облагаемая налогом сумма не отражается в строке 030 раздела 1 расчета.

— На какую дату в разделе 2 расчета по строке 100 показывать средний заработок, начисленный работнику за время нахождения в командировке и выплаченный вместе с зарплатой?

— Командировка относится к периодам, которые оплачиваются по среднему заработк у ст. 167 ТК РФ . В служебной командировке работник выполняет трудовые обязанности, а средний заработок за дни командировки — это часть зарплат ы ч. 1 ст. 129, ст. 139 ТК РФ . Поэтому сумма среднего заработка, начисленная за дни командировки, признается доходом в последний день месяца, за который этот доход был начисле н п. 2 ст. 223 НК РФ . Именно этот день и отражается в строке 100 раздела 2 расчета 6-НДФЛ.

— Организация простила работнику беспроцентный заем, заключив с ним 01.07.2016 договор дарения. Налог с этого дохода удерживается из зарплаты. Как в этом случае заполнять раздел 2 расчета 6-НДФЛ: сделать два блока строк 100— 140 (отдельно по зарплате и по подаренной (прощенной) сумме) или только один блок?

— Дата фактического получения дохода в натуральной форме — день его передач и подп. 2 п. 1 ст. 223 НК РФ , то есть в этой ситуации — 01.07.2016. А дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (конец июля). Поскольку даты получения доходов различны, объединить их в один блок строк не представляется возможным. Соответственно, следует заполнять два блока строк 100— 140 — отдельно по зарплате и отдельно по подаренной сумме.

— НДФЛ с дивидендов участнику — работнику обособленного подразделения перечислен головным подразделением. Но бухгалтер решил, что это ошибка, написал письмо в инспекцию, и платеж перебросили на КПП обособленного подразделения. В расчете эта сумма отражена по ОП. Позднее выяснилось, что ошибки не было, так как источник выплаты — ГП. Подавать ли новое заявление об уточнении платежа и уточненки 6-НДФЛ по ГП и ОП?

— Источник выплаты дивидендов — головное подразделение ООО. Поэтому НДФЛ должен быть перечислен с реквизитами головного подразделения. Этот доход, а также удержанный с него и перечисленный налог ООО должно отразить в расчете 6-НДФЛ по головному подразделению организации.

Поскольку в этом случае операция была отражена неправильно, организации следует представить уточненные расчеты 6-НДФЛ и заявление об уточнении платежа.