Дебиторская задолженность что это анализы и расчеты

Пример анализа дебиторской задолженности

Дебиторская задолженность, как правило, составляет около трети, а может и более оборотных активов предприятия.

По мнению В.В. Ковалева, дебиторская задолженность как иммобилизация собственных оборотных средств должна быть минимизирована, но этого не происходит по многим причинам, в том числе и по причине конкуренции.

Но прежде чем приступить к анализу дебиторской задолженности, определим что, включает само понятие «дебиторская задолженность». Debitum в переводе с латинского означает долг, обязанность. Этот термин впервые упоминался в папирусах Зенона, который в 256 г. до н.э. реформировал систему учета в Греции.

В настоящее время использование определения дебиторской задолженности в разных сферах деятельности привело к тому, что трактовку термина можно условно разделить на юридическую, бухгалтерскую и экономическую.

Анализ дебиторской задолженности можно провести в следующей последовательности:

- анализ абсолютных и относительных показателей состояния, структуры и движения дебиторской задолженности;

- анализ состояния дебиторской задолженности по срокам образования;

- расчет показателей оборачиваемости, доли дебиторской задолженности в общем объеме текущих активов, оценка соотношения темпов роста дебиторской задолженности с темпами выручки от продаж;

- анализ соотношения дебиторской и кредиторской задолженности.

Для оценки состава, структуры и динамики дебиторской задолженности компании составим таблицу, включающую сведения о составе, структуре и динамике дебиторской задолженности (табл. 1).

Из данных таблицы 1 видно, что у анализируемой компании отсутствует долгосрочная дебиторская задолженность, вся дебиторская задолженность является краткосрочной.

Таблица 1. Анализ состава, структуры и динамики дебиторской задолженности

Данные таблицы 1 свидетельствуют, что дебиторская задолженность в 2014г. снизилась по сравнению с 2013г. на 0,4% и составила 234 087 тыс. руб., что на 974 тыс. руб. меньше, чем в 2013г. Снижение общей суммы дебиторской задолженности, в большей мере, произошло за счет снижения задолженности покупателей и заказчиков на 1 262 тыс. руб.

В 2015 году наблюдается прирост дебиторской задолженности по сравнению с 2014г. – на 38,7% или на 90 496 тыс. руб. Наибольшее влияние на рост дебиторской задолженности оказал рост задолженностей покупателей и заказчиков – 83 261 тыс. рублей и рост дебиторской задолженности по налогам и сборам – 5 976 тыс. руб.

Таким образом, во всех трех анализируемых периодах наибольший удельный вес в общей величине дебиторской задолженности составляет задолженность покупателей и заказчиков (на конец 2013г. удельный вес этой задолженности в общей составил 99,8%, 2014г. – 99,7%, на конец 2015г. – 97,5%). Удельный вес остальных составляющих незначителен.

Следовательно, необходимо обратить особое внимание на дебиторскую задолженность, образовавшуюся по расчетам с покупателями и заказчиками. Для этого следует изучить состав, структуру и динамику задолженности покупателей и заказчиков (табл. 2).

Таблица 2. Анализ состава, структуры и динамики дебиторской задолженности покупателей и заказчиков

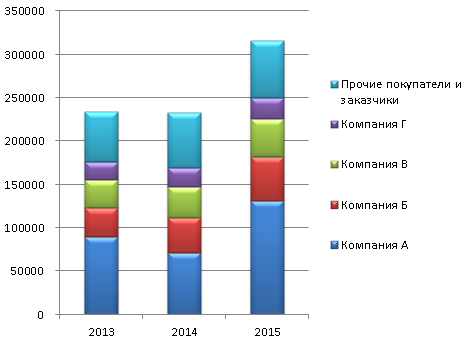

В структуре задолженности компании, 4 контрагента имеют задолженность более 10% от общей суммы задолженности: Компания А, Б, В, Г. Задолженность прочих покупателей имеют меньший удельный вес в общей величине задолженности и объединены в графе «Прочие покупатели и заказчики».

Наибольший удельный вес в общей величине задолженности покупателей и заказчиков составляет задолженность Компании А, удельный вес на конец 2015 года – 41,6%. Задолженность указанной компании, по сравнению с 2014г. выросла на 60 148 тыс. руб., что в большей мере обеспечило рост дебиторской задолженности по статье «покупатели и заказчики».

Для более углубленного анализа составим сводную таблицу, в которой дебиторская задолженность классифицируется по срокам образования (табл. 3). Регулярное составление такой таблицы позволяет представить четкую картину состояния расчетов с дебиторами и выявить просроченную дебиторскую задолженность.

Таблица 3. Анализ дебиторской задолженности покупателей по срокам образования за 2015г.

Данные таблицы 3 показывают, что основную часть дебиторской задолженности составляет задолженность в интервале до 60 дней, в том числе доля задолженности со сроком образования до 30 дней 35,0%; от 31 до 60 дней – 34,4%.

Более пристального внимания заслуживает задолженность компании Б, у которой 44,3% задолженности относится к просроченной. Также следует обратить внимание на просроченную задолженность по строке «Прочие покупатели и заказчики» в размере 41 098 тыс. рублей (17 141 + 18 529 + 5 429), т.к. наличие задолженности со сроком образования более 30 дней не предусмотрено условиями договоров.

Отметим что, проблемной может быть признана задолженность в сумме 12 317 тыс. рублей или 3,9% от общей суммы задолженности, так как данная задолженность не обусловлена условиями договоров (отсрочки платежей более чем на 180 дней компанией не предоставляются), что говорит о нарушении покупателями платежной дисциплины и невнимании со стороны компании к указанной ситуации.

В процессе анализа дебиторской задолженности рассчитывают и оценивают показатели оборачиваемости дебиторской задолженности, которые характеризуют число оборотов долга в течение анализируемого периода, а также среднюю продолжительность одного оборота (табл. 4).

Таблица 4. Анализ оборачиваемости дебиторской задолженности

Длительность оборота дебиторской задолженности в анализируемых периодах сократилась, что говорит о снижении срока погашения дебиторской задолженности и может оцениваться положительно, поскольку ведет к высвобождению денежных средств из оборота.

Так, в 2013г. длительность оборота дебиторской задолженности составляла 253 дня, т.е. задолженность погашалась в среднем 1,42 раза за период в 360 дней, в 2014г. длительность оборота уменьшилось на 56 дней и составила 197 дней, в 2015г. длительность оборота дебиторской задолженности также сократилась (на 8 дней) и составила 189 дней.

Сравним темп роста выручки с темпом роста дебиторской задолженности. Рост дебиторской задолженности оправдан, если сопровождается соответствующим ростом выручки. Так, темп роста дебиторской задолженности в 2015 году по сравнению с 2014 годом составил 138,7% (табл. 1) и опередил темп роста выручки, который за тот же период составил 124,5%. Обратная ситуация сложилась в 2014 году, по сравнению с 2013 годом темп роста выручки (129,3%) выше темпа роста дебиторской задолженности – 99,6%.

Относительная экономия денежных средств за счет ускорения оборачиваемости дебиторской задолженности в 2014г. составила 66 619,78 тыс. руб. (-56,04 * 1 188,82), в 2015г. – 12 638,58 тыс. руб. (-8,54 * 1 479,72)

Рассмотрим соотношение дебиторской и кредиторской задолженности (табл. 5).

Таблица 5. Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности (нюансы)

Анализ дебиторской и кредиторской задолженности помогает понять, устойчиво ли финансовое состояние компании и какие факторы негативно на него влияют. Детальный анализ задолженности позволит определить слабые места, устранение которых поможет компании нарастить прибыльность и устойчивость.

Как поэтапно провести анализ задолженности дебиторов и кредиторов?

Анализ дебиторской и кредиторской задолженности требует тщательнейшего подхода, поэтому финансисты для его проведения разрабатывают стратегический план. Этот план является универсальным и помогает всесторонне изучить влияние текущего состояния долгов компании и ее контрагентов на ее финансовую стабильность.

Для проведения анализа дебиторской и кредиторской задолженности необходимо придерживаться подробного плана, основные элементы которого:

- Анализ дебиторской задолженности, который включает изучение размера долгов покупателей, их составных элементов и динамики. Полученные расчеты лучше оформить в виде таблицы или графика, тогда наглядно будет видно, какие изменения произошли за отчетный период.

На этом этапе особо важно определить, каков удельный вес долгосрочных долгов дебиторов и как менялся их объем. Увеличение этого показателя негативно влияет на финустойчивость предприятия из-за того, что из оборота изымаются денежные ресурсы на более длительный срок.

- Анализ кредиторской задолженности, включающий изучение ее размера, изменений в динамике, структуры. Особо важно определить, как изменились краткосрочные долги перед кредиторами (в сумме, доле). При росте удельного веса этого показателя в общем объеме задолженности перед кредиторами увеличиваются финансовые риски компании, поскольку такие долги требуется быстрее погашать.

- Анализ дебиторской и кредиторской задолженности на их сбалансированность. Этот этап очень важен, ведь долги перед кредиторами являются источником финансирования отсрочки платежа, предоставляемой покупателям.

Для проведения анализа дебиторской и кредиторской задолженности с целью установления баланса составляется таблица, в одной части которой отображается пассивное сальдо (когда сумма долга перед кредиторами выше, чем должны покупатели) на конец и начало года, а также выводится размер произошедших изменений. В другой части таблицы высчитывается активное сальдо, демонстрирующее, насколько долги дебиторов больше, чем кредиторская задолженность.

Статьи дебиторской задолженности

На начало периода, тыс. рублей

На конец периода, тыс. рублей

Изменение, тыс. рублей

Статьи кредиторской задолженности

На начало периода, тыс. рублей

На конец периода, тыс. рублей

Изменение, тыс. рублей

Обе табличные части уравновешиваются после занесения значений активного/пассивного сальдо путем добавления к значению активного/пассивного сальдо итоговой суммы кредиторской/дебиторской задолженности.

Идеальным считается вариант, при котором размеры долгов кредиторов и дебиторов равны. Вызывающая опасение ситуация — когда имеется активное сальдо. Это свидетельствует о том, что для обеспечения потребностей дебиторов компания привлекает дополнительные средства, поскольку источника в виде задолженности кредиторам уже недостаточно.

- Анализ средних сроков погашения кредиторской и дебиторской задолженности. Для проведения анализа дебиторской и кредиторской задолженности в части установления сроков погашения проводится сравнение рассчитанных на предприятии данных с общеотраслевыми.

Так, рост срока оплаты долгов дебиторами говорит о внедрении в компании либеральной кредитной политики. В идеале она должна привести к увеличению объема реализации, при этом риск роста безнадежных долгов возрастает.

Увеличение среднего срока возврата долгов кредиторам свидетельствует об ухудшении платежеспособности компании. Но также это может свидетельствовать и о росте эффективности финансово-хозяйственной деятельности предприятия, ведь у него на более долгий срок сохраняются в обороте средства, предназначенные для погашения долгов.

Идеальным вариантом для компании будет ситуация, когда сроки погашения обоих видов задолженностей равны.

- Оценка влияния изменений сумм кредиторской и дебиторской задолженности на финансовое состояние компании. Для проведения анализа дебиторской и кредиторской задолженности в данном разрезе определяются такие важные показатели, как финустойчивость компании, имущественное положение, деловая активность, ликвидность и платежеспособность.

Показатели при проведении анализа задолженности предприятия

При проведении анализа дебиторской и кредиторской задолженности определяются следующие показатели:

- Динамика — изменение величины долга за определенный период.

- Состав задолженности в разрезе должников/кредиторов.

- Сроки возникновения долгов.

Анализируя долги дебиторов, следует уделить повышенное внимание просроченной задолженности, а особенно неоправданной. К последней относят долги, образованные в результате:

- недостач (хищений);

- превышений сумм затрат на капстроительство в виде нарушений финансово-сметной дисциплины;

- несвоевременной оплаты покупателями отгруженной продукции.

Просроченной является задолженность, по которой завершился срок обращения в суд для ее истребования. Такая дебиторская задолженность списывается компанией как убыток.

Больше информации о порядке списания таких долгов вы найдете в нашей статье «Порядок списания дебиторской задолженности».

Анализ кредиторской задолженности предприятия требуется также начинать с выделения неоправданной задолженности. Такой вид долгов перед кредиторами, как правило, возникает при:

- проведении неотфактуренных поставок;

- пропуска срока оплаты по расчетным документам.

Обычно неоправданные долги появляются, если компания своевременно не получает от поставщиков расчетные документы либо если не были переданы в срок платежные документы в банк для проведения платежей.

Важно посчитать и размер невостребованной кредиторами в срок задолженности. Если по таким долгам прошли сроки исковой давности, то их сумма целиком ложится на прибыль компании, которая подлежит налогообложению.

Советуем изучить правила, которые помогут управлять долгами перед кредиторами — их можно найти в статье «Основные правила управления кредиторской задолженностью».

Для проведения анализа дебиторской и кредиторской задолженности применяется выборочный или сплошной метод. Выбор метода зависит от целей анализа, сжатости сроков на проведение исследования и количества контрагентов.

С целью анализа дебиторской и кредиторской задолженности рассчитывается ряд абсолютных и относительных показателей:

- абсолютный показатель просроченных долгов дебиторов/кредиторов — его можно найти в прилагаемых к балансу и отчету о финрезультатах пояснениях (разд. 5);

Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н. Приложение № 3 «Пример оформления пояснений к бухгалтерскому балансу и отчету о финансовых результатах».

- коэффициент оборачиваемости задолженностей, который указывает на число оборотов каждой из них в год;

- период погашения долгов, рассчитываемый в днях.

Изучить нюансы оборачиваемости задолженностей и активов вы сможете путем ознакомления с нашими материалами:

Итоги

Нельзя недооценивать необходимость проведения анализа дебиторской и кредиторской задолженности. Его следует проводить не меньше чем раз в год на основании данных из баланса предприятия. Рассчитанные в ходе анализа показатели как нельзя лучше продемонстрируют картину о финансовом положении (устойчивости) предприятия, о его платежеспособности и имущественном положении.

При этом некоторые показатели в разрезе долгов перед дебиторами и кредиторами следует рассчитывать намного чаще. Это позволит вовремя скорректировать выявленные отклонения.

Данные, полученные при анализе дебиторской и кредиторской задолженности, затем используются при составлении финансового плана (а также бизнес-планов) компании на следующий год или иной период. Также эти данные важны при утверждении кредитной политики компании, которая выражается в установлении приемлемых сроков отсрочки покупателям, что прямо влияет на изменение объемов продаж.

Как провести анализ дебиторской и кредиторской задолженности

Статьи по теме

Анализ дебиторской и кредиторской задолженности имеет большое значение. Ведь изменение объема, состава и структуры дебиторки и кредиторки влияет на финансовое состояние компании. Рассмотрим на примерах, как провести такой анализ.

Из текста вы узнаете:

Дебиторская и кредиторская задолженность – это составные части оборотного капитала. Их уровень напрямую влияет на цикл оборачиваемости – период к моменту начала расходования денежных средств на производство продукта до момента получения денежных средств от покупателя.

Анализ дебиторской задолженности

Дебиторская задолженность — это задолженность каких-либо предприятий и лиц в пользу нашего предприятия. Она образуется в результате продаж с отсрочкой платежа. По сути это кредит от продавца покупателю.

Простой метод анализа задолженности: как за пять дней высвободить почти 30 млн рублей

Анализ дебиторской задолженности предприятия проводят по следующим направлениям:

- анализ абсолютных и относительных значений, структуры и изменение показателя в динамике;

- по срокам возникновения;

- расчет показателей оборачиваемости, изменения в зависимости от объемов продаж;

- анализ соотношения дебиторской и кредиторской задолженности организации.

Пример анализа дебиторской задолженности

Рассмотрим пример учета и анализа дебиторской задолженности . Для этого составим таблицу 1.

Таблица 1. Данные для анализа

На конец 2014 г.

На конец 2015 г.

На конец 2016 г.

Абсолютное отклонение, тыс. руб.

Долгосрочная дебиторская задолженность

Краткосрочная дебиторская задолженность, в т.ч.:

расчеты с поставщиками и подрядчиками

расчеты с покупателями и заказчиками

расчеты по налогам и сборам

расчеты по социальному страхованию и обеспечению

расчеты с подотчетными лицами

расчеты с разными дебиторами и кредиторами

расходы будущих периодов

По данным таблицы 1 уровень дебиторской задолженности снизился в 2014 году на 890 тыс. руб. или на 0,4%. Однако в 2016 году произошел значительный прирост на 83 256 тыс. рублей или в 1,4 раза. Наибольшее влияние на дебиторскую задолженность предприятия оказал рост задолженностей покупателей и заказчиков (торговая дебиторская задолженность). Дальше стоит провести анализа по контрагентам и сроку возникновения.

Полный набор инструментов для контроля дебиторской задолженности

Анализ оборачиваемости дебиторской задолженности

Измерение среднего срока, требующегося клиентам компании для оплаты поставки товаров, называется коэффициентом срока погашения дебиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности.

Коэффициент оборачиваемости = Выручка / Средний уровень дебиторской задолженности

Средняя дебиторская задолженность = (ДЗ на начало периода + ДЗ на конец периода) / 2 – по данным бухгалтерской отчетности.

Оборачиваемость в днях вычисляется по следующей формуле:

Оборачиваемость ДЗ (дни) = (Средняя дебиторская задолженность * количество дней в периоде) / Выручка с НДС

На практике нормативный уровень дебиторской задолженности устанавливается в зависимости от объемов выручки. Скажем, нормальным уровнем может быть двухмесячный уровень выручки.

Условия предоставления отсрочки платежа

Анализ дебиторской задолженности обязательно должен включать изучение условий отсрочки платежа (кредита), предоставляемой продавцом. Эти условия зависят от многих факторов:

- Отсрочка платежа, которую продавец получает от своих поставщиков.

- Требуемая прибыль.

- Условия отсрочки, предлагаемые конкурентами.

- Особые факторы, имеющие отношение к бизнесу (особенности отрасли).

- Подверженность продавца рискам неплатежей.

- Сезонные факторы.

- Возможность ухода клиента к другой компании

Если компания быстро расширяется, может наблюдаться ситуация чрезмерного расширения продаж в кредит. Для увеличения продаж покупателям предлагают более выгодные условия по отсрочке платежа. Естественно, уровень и оборачиваемость дебиторской задолженности будут увеличиваться. При расширяющихся объемах деятельности потребуется больше денежных средств для оплаты производственных издержек (закуп сырья и материалов, расчеты с персоналом и др.) Такая ситуация может негативно повлиять на ликвидность компании .

ВИДЕО: Как определить кредитный лимит для клиента

Для определения лимита для конкретного контрагента следует собрать и проанализировать дополнительную информацию. Какую, на видео рассказывает Дмитрий Гинкулов, заместитель генерального директора по экономике и финансам компании «Артпласт».

>Скидки за досрочную оплату

Один из способов сокращения дебиторской задолженности — предоставление скидки за досрочную оплату.

При разумном подходе скидки побуждают клиентов платить раньше, что помогает продавцу избежать финансовых затрат, возникающих при предоставлении кредита. Это может повлиять на прибыльность.

У продавца могут быть проблемы с потоком денежных средств. Если скидки побуждают клиентов вносить оплату раньше срока, то они, таким образом, позволяют компании поддерживать ликвидность.

Скидки за досрочную оплату в некоторых случаях могут влиять на объем спроса, если, будучи частью условий предоставления кредита, они побуждают клиентов совершить покупку.

Однако, у скидок есть определенные недостатки:

- Если скидка предоставлена только одному клиенту, компании, возможно, придется предоставить ее и другим клиентам.

- Действие скидок зачастую трудно прекратить.

- Они устанавливают фиксированный период погашения, который, в случае необходимости, можно было бы уменьшить в будущем.

Чтобы решить, целесообразно ли с финансовой точки зрения предоставлять скидку за досрочную оплату, необходимо сравнить затраты на скидку с прибылью от сокращения инвестиций в дебиторскую задолженность.

Гость, уже успели прочесть в свежем номере?

Пример скидки за досрочную оплату

Текущая выручка компании «Б» составляет 3 млн руб. в год, а средний период погашения дебиторской задолженности равен двум месяцам. Скидки не предоставляются. Руководство компании не может определиться с тем, стоит ли предоставлять скидку в размере 2% за оплату в течение одного месяца. Оно предполагает, что все клиенты воспользуются преимуществами скидки. Компания может достигнуть уровня рентабельности инвестиций 30%.

Стоит ли руководству предлагать скидку? В данном примере преимущество в предоставлении скидки будет заключаться в сокращении периода погашения дебиторской задолженности и, как следствие, в сохранении необходимого уровня инвестиций в оборотный капитал.

Дебиторская задолженность будет оцениваться через сумму продаж (см. таблицу 2)

Таблица 2. Анализ дебиторской задолженности

ДЗ, оцененная по сумме продаж, руб.

Текущая стоимость ДЗ (2/12*3 000 000 руб.)

Новая стоимость ДЗ (1/12*3 000 000 руб.)

Сокращение инвестиций в ДЗ

Затраты на сокращение дебиторской задолженности являются затратами на скидки, т.е.:

Затраты на сокращение ДЗ = 3 000 000 руб. * 2% = 60 000 руб.

Сокращение дебиторской задолженности на 250 000 руб. обойдется компании в 60 000 руб. ежегодно. Если компания сможет зарабатывать 30% на инвестициях, прибыль составит:

Прибыль от инвестиций = 250 000 руб. * 30% = 75 000 руб.

Политика в отношении скидок будет целесообразной, поскольку прибыль в размере 75 000 руб. превышает затраты в размере 60 000 руб.

★ Топ-6 самых важных статей для финансового директора:

Анализ кредиторской задолженности

Кредиторская задолженность — это задолженность за товары и услуги, предоставленные предприятию для осуществления им основной деятельности, задолженность по платежам в бюджет и внебюджетные фонды, персоналу и другим кредиторам.

Управление и анализ торговой кредиторской задолженности включает в себя ряд действий:

- получение удовлетворяющего компанию кредита от поставщиков.

- продление срока погашения в период дефицита денежных средств.

- поддержание хороших отношений с постоянными и важными поставщиками.

Пример анализа кредиторской задолженности предприятия

Пример анализа кредиторской задолженности проведем по данным таблицы 3.

Таблица 3. Данные для анализа кредиторки

поставщики и подрядчики

задолженность перед персоналом организации

задолженность перед государственными и внебюджетными органами

задолженность по налогам и сборам

По данным бухгалтерского баланса уровень кредиторской задолженности имеет ежегодную тенденцию на снижение. В первую очередь за счет полученных авансов и задолженности по налогам и сборам. Кредит от поставщиков составляет основную долю общего уровня кредиторской задолженности.

Анализ оборачиваемости кредиторской задолженности

Период погашения кредиторской задолженности отражает средний срок (в днях), требующийся для оплаты поставок, полученных в кредит.

Коэффициент оборачиваемости кредиторской задолженности (количество оборотов за период) рассчитывается по формуле:

Коэффициент оборачиваемости КЗ = Себестоимость продаж / Средняя величина кредиторской задолженности

Средняя кредиторская задолженности: (КЗ на начало периода + КЗ на конец периода) / 2 – по данным бухгалтерской отчетности. Для сопоставимости сумму кредиторской задолженности нужно очистить от НДС.

Оборачиваемость кредиторской задолженности в днях рассчитывается по формуле:

Оборачиваемость КЗ (дни) = (Средняя кредиторская задолженность * количество дней в периоде) / Себестоимость продаж

Анализ кредиторской задолженности, как источника финансирования

Торговая краткосрочная задолженность можно рассматривать как источник краткосрочного финансирования.

Кредитование у поставщиков является обычной деловой практикой, и почти каждая компания имеет поставщиков, ожидающих оплат. Может показаться, что это форма бесплатного заимствования, но:

- Любые предоставляемые скидки могут быть аннулированы.

- Возможна утрата репутации у поставщика.

- Если поставщик прибегнет к судебным действиям, то это может повлиять на будущий кредитный рейтинг компании.

Нужно взвесить стоимость утрачиваемых скидок и затраты на обслуживание займа, получаемого на определенный срок. Может оказаться, что с финансовой точки зрения выгоднее заплатить поставщику раньше и получить скидки, чем инвестировать средства, освободившиеся всего на несколько дней.

Единых нормативов по уровню и оборачиваемости дебиторской и кредиторской задолженности нет. Много зависит от отрасли, структуры бизнеса, стратегии развития и финансовой политики организации. Также важно отслеживать показатель в динамике и соотношение с уровнем кредиторской задолженности.

Соотношение дебиторской и кредиторской задолженности

В рамках анализа дебиторской и кредиторской задолженности важно оценивать соотношение этих показателей. Оптимальны считается их равенство. Ситуация, когда кредиторская задолженность превышает дебиторскую, приемлема, поскольку кредиторская задолженность является источником финансирования дебиторской задолженности. Обратная ситуация увеличивает финансовый цикл, т.е. предприятие быстрее расплачивается с поставщиками, чем получает деньги от покупателей. И это наименее оптимальное соотношение дебиторской и кредиторской задолженности и может характеризоваться как дополнительное отвлечение средств из оборота.

Что может сделать руководство компании для сокращения финансового цикла? Если позже заплатить поставщикам, можно потерять скидки на поставку. Ужесточить политику в отношении заказчиков и сократить отсрочку платежа – это может потребовать дополнительных затрат на скидки за раннюю оплату. Каждое решение должно быть просчитано и экономически целесообразно.

Как внутренний ресурс управления можно включить показатели оборачиваемости в систему квартального премирования предприятия. Уменьшение периода оборота товарной ДЗ ответственность департаментов продаж. Увеличение периода оборота КЗ поставщиков – ответственность службы снабжения.

ВИДЕО: Как не допустить роста просроченных долгов

Дмитрий Гинкулов, заместитель генерального директора по экономике и финансам компании «Артпласт» рассказывает, что предпринять, чтобы не допустить роста плохих долгов.

>Дебиторская задолженность. Что это, анализы и расчеты

Дебиторская задолженность – это сумма, которую должно будет перечислить компании, банку или физическому лицу другое юридическое или физическое лицо.

Слово «дебитор» происходит от латинского «debere», что в переводе означает «быть должным» и от слова «debere» – долг.

В бухгалтерском деле широко используется понятие дебиторская задолженность, которое является одним из объектов для учета на предприятии.

Существует несколько видов дебиторской задолженности (ДЗ):

- Нормальная ДЗ – это такая задолженность за определенные услуги или товар, право владения на которое уже есть у покупателя, но при этом он еще не внес сумму для оплаты на лицевой счет продавца.

- Просроченная ДЗ – это задолженность за оплаченные товары или услуги, за которые оплата не поступила в указанный в договоре срок исковой давности.

В свою очередь, просроченная ДЗ делится на два основных типа:

На предприятии дебиторской задолженностью управляют в рамках активов, запущенных в оборот.

Учет и методы управления дебиторской задолженностью

Учетом задолженности занимается, обычно, финансовый менеджер, но довольно часто данные функции возлагают на генерального и коммерческого директоров, а также на юридический отдел.

Подготовка персонала к работе с дебиторской задолженностью занимает довольно длительное время и включает в себя тщательную проработку необходимого материала с персоналом.

Прорабатываются все возможные нюансы для правильного ведения переговоров, а также изучаются условия подачи претензий и исков после досудебного разбирательства.

Методы, которыми управляют дебиторской задолженностью, должны зависеть от этапа работы.

На начальном этапе происходит работа с клиентами – ведутся переговоры об условиях выдачи кредита, а также проверяется правильность составления всех необходимых документов.

Затем происходит фиксирование возникновения очередной дебиторской задолженности.

Оговаривается и тщательно прорабатывается с заемщиком (юридическим или физическим лицом), процедура возврата денежных средств, устанавливаются необходимые для выплаты сроки.

После чего оценивается надежность заемщика и возможные риски, а затем принимается решение – выдавать кредит или нет.

Второй этап – работа с клиентом.

Здесь поступают и отслеживаются данные об оплате части долга в указанный срок, проверяется правильное заполнение необходимых документов и решается вопрос о возможности увеличения кредитного лимита, или же о выставлении штрафа в случае просроченного платежа.

Показатели рентабельности продаж, их расчет и анализ.

Фондоемкость основных средств: что она характеризует?

На данном этапе идет активная работа с заемщиком, чтобы иметь возможность решить вопрос без судебного вмешательства.

Снова проверяется возможность возврата всей суммы дебиторской задолженности клиентом.

Происходит проверка данных о внесении первичного платежа заемщиком.

Ведутся переговоры о дальнейшем погашении долга.

После переговоров составляется общая картина о клиенте и принимается решение о дальнем сотрудничестве с ним.

Третий этап – юридическая работа с клиентом. В случае, если переговоры не принесли положительных результатов, существует множество методов возврата дебиторской задолженности.

В связи с этим будет принято решение, в каком именно порядке требовать возврат долга:

- обращение в суд от юристов компании;

- передача долга коллекторским агентствам, способным использовать определенные методы для получения оплаты по долгам.

Данные способы возврата долга можно разбить на еще более мелкие процедуры, такие как определение стиля поведения (мягкий или жесткий) для определенного клиента, возможность ведения телефонных переговоров и т.д.

Затем уже решается, будет ли компания связываться с данной проблемой, или передаст ее в более компетентное агентство, способное взыскать необходимую сумму с должника.

Как определить оборачиваемость дебиторской задолженности?

Так как ДЗ составляет немалую часть от оборотных средств компании, то необходимо просчитывать, будет ли предоставление кредита достаточно рискованным с точки возврата средств.

Здесь важно учитывать коэффициент оборачиваемости – Ко(дз), который может показать, насколько эффективной будет работа по сбору денег.

Ко(дз) рассчитывается по следующей формуле:

Ко(дз) = Объем продаж / Среднегодовое значение дебиторской задолженности

Чем больше будет коэффициент, тем лучше будут идти дела у компании.

Снижение коэффициента говорит, напротив, об увеличении невыплаченных средств от должников, либо о переходе к слишком мягкой политике сотрудничества с клиентами.

Чем ниже Ко(дз), тем меньше прибыли будет получать компания, выдающая заем.

Оценкой дебиторской задолженности должен заниматься бухгалтерский отдел.

Оборачиваемость дебиторской задолженности. Как ее рассчитать и что это значит?

Как узнать задолженность по налогам по ИНН?

А примером их работы может стать следующее условие:

На балансе предприятия на 01.01.2014 года, дебиторская задолженность составляет 120 тысяч рублей. Задолженность является текущей и имеет возникновение менее чем 1 год. Необходимо провести мероприятия по возвращению задолженности в кратчайшее время.

Это означает, что рыночная стоимость данной дебиторской задолженности принимается по балансу и составляет 120 тысяч рублей.

Следующий пример описывает оценку дебиторской задолженности более подробно:

Балансовая стоимость задолженности на предприятии составляет 3 150 000 рублей. Просроченных задолженностей не имеется.

Так как задолженность не просрочена, она должна быть возвращена в течение среднего срока, сложившегося на данном предприятии. Взыскание штрафов и неустоек не ожидается.

Единственным влиянием на получаемые предприятием суммы по возврату задолженности будет годовая инфляция в 10.5%.

Расчет производится по следующей формуле:

Zc – сумма дебиторской задолженности после корректировки.

Z – сумма задолженности на момент оценки.

r – ставка дисконтирования, основанная на годовой инфляции.

По данным анализа дебиторской задолженности средний возврат составляет 110 дней.

Ставка дисконтирования в 10.5%, должна быть пересчитана на средний срок возврата кредитных средств, т.е. на 110 дней.

Расчет дебиторской задолженности:

r = 0,105 х 110/ 365 = 0,0316.

Отсюда, рыночная стоимость задолженности будет равна:

3 150 000 / (1 + 0,0316) = 3 053 509 рублей.

Делаем вывод, что дебиторская задолженность на момент оценки составляет 3 053 509 рублей.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.