Новые расходы за счет взносов из фсс

Новшества в зачете и возмещении социальных пособий

Без подтверждения ФСС зачесть пособия в счет взносов на ВНиМ нельзя?

Сумму взносов на ВНиМ можно уменьшить на выплаченные пособия по болезни и в связи с материнство м п. 2 ст. 431 НК РФ . Зачет пособий в счет предстоящих платежей по взносам возможен с разрешения ФСС п. 9 ст. 431 НК РФ .

Из-за этой нормы бухгалтеры забеспокоились, не придется ли им уплачивать взносы на ВНиМ в полной сумме до тех пор, пока ФСС не подтвердит сумму пособий. Например, за январь начислено 50 000 руб. взносов на ВНиМ и выплачено 30 000 руб. пособий. Какую сумму взносов нужно уплатить по сроку 15.02.2017: 20 000 руб. (то есть за минусом пособий) или же 50 000 руб.?

Специалист ФНС успокоил, что все остается так же, как в 2016 г.

Порядок зачета пособий в счет уплаты взносов в 2017 г.

— Если по итогам расчетного (отчетного) периода сумма расходов на выплату пособий на случай временной нетрудоспособности и в связи с материнством превышает общую сумму начисленных взносов по этому виду страхования, полученная разница подлежи т п. 9 ст. 431 НК РФ :

• или зачету налоговым органом в счет предстоящих платежей по ВНиМ на основании полученного от территориального органа ФСС подтверждения заявленных плательщиком расходов за соответствующий расчетный (отчетный) период;

• или возмещению территориальным органом ФСС в соответствии с порядком, установленным Законом от 29.12.2006 № 255-ФЗ.

Такой зачет/ возмещение касаются превышения расходов по пособиям по итогам отчетного (расчетного) период а п. 9 ст. 431 НК РФ . А внутри отчетного периода действует такое правило: сумма взносов на ВНиМ уменьшается на сумму произведенных расходов на выплату пособий по этому виду страховани я п. 2 ст. 431 НК РФ .

Когда расходы на выплату пособий превысят сумму взносов на ВНиМ после окончания отчетного периода, плательщик также сможет зачесть указанную разницу в счет предстоящих платежей по страховым взносам, поскольку подтверждение Фондом расходов после направления налоговыми органами расчетов по страховым взносам будет происходить в короткие сроки.

Автоматический зачет пособий в счет уплаты взносов на ВНиМ следует также из новой формы расчета по страховым взносам и из Порядка ее заполнения.

• строку 110 «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период»;

• строку 120 «Сумма превышения расходов над исчисленными страховыми взносами за расчетный (отчетный) период».

А показатель каждой из этих строк рассчитывают как разницу между начисленными взносами и выплаченными пособиям и п. 2 ст. 431 НК РФ; пп. 5.17— 5.21 Порядка, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ .

Как зачитывать пособия в 2017 г.

Сначала вы сдаете в ИФНС расчет по взносам.

Затем инспекция передает в ваше отделение ФСС приложения 2— 4 к разделу 1 расчета с данными по начисленным взносам на ВНиМ и выплаченным пособия м п. 16 ст. 431 НК РФ; Порядок, утв. ФНС № ММВ-23-1/11@, Правлением ФСС № 02-11-10/06-3098П 22.07.2016 . На это у инспекции 5 рабочих дней со дня получения расчета в электронной форме и 10 рабочих дней — на бумаг е п. 16 ст. 431, п. 6 ст. 6.1 НК РФ .

ФСС в течение максимум 3 месяцев проведет камеральную проверку по правилам, прописанным в Законе № 125-ФЗ п. 8 ст. 431 НК РФ; ч. 1, 1.1 ст. 4.7 Закона от 29.12.2006 № 255-ФЗ (далее — Закон № 255-ФЗ); п. 2 ст. 26.15 Закона от 24.07.98 № 125-ФЗ .

Если Фонд нарушений не обнаружит, для вас вся процедура пройдет незаметно. Отделение ФСС подтвердит расходы, сообщит об этом в ИФНС, и налоговики проведут заче т пп. 8, 9 ст. 431 НК РФ .

Иначе отделение ФСС составит акт и вручит его вам. Если вы не будете его оспаривать, Фонд вынесет решение о непринятии к зачету расходов на выплату пособий.

Решение он направит вам в течение 3 рабочих дней со дня его вынесения. А его копию — в ИФНС в течение 3 рабочих дней со дня вступления решения в силу ч. 4, 5 ст. 4.7 Закона № 255-ФЗ .

Инспекция, в свою очередь, выставит вам требование об уплате недоимки по взносам на ВНиМ. Взыскивать ее она будет по тем же правилам, что и налог и ч. 6 ст. 4.7 Закона № 255-ФЗ .

Как возмещать пособия в 2017 г.

Если у вас по итогам квартала или месяца внутри квартала сумма пособий превысила сумму начисленных взносов на ВНиМ, вы по-прежнему можете попросить вернуть разницу деньгами, обратившись в отделение ФСС ч. 2, 2.1 ст. 4.6 Закона № 255-ФЗ . Для этого вам нужно представить в Фонд обновленный комплект документо в ч. 3 ст. 4.6 Закона № 255-ФЗ ; пп. 1, 2.1, 3 Перечня, утв. Приказом Минздравсоцразвития от 04.12.2009 № 951н; Письмо ФСС от 07.12.2016 № 02-09-11/04-03-27029 :

• заявление о выделении средств на выплату пособий;

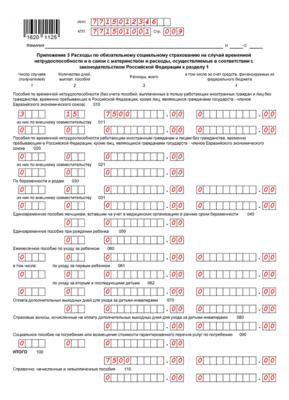

• справку-расчет. Хотя это и новый документ, заполнить его просто. Выглядит он как таблица 1 «Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» старого расчета 4-ФСС (который вы сдаете в свое отделение ФСС за 2016 г.) утв. Приказом ФСС от 26.02.2015 № 59 ;

• расшифровку «социальных» расходов. Этот документ — копия таблицы 2 раздела 1 старого расчета 4-ФСС утв. Приказом ФСС от 26.02.2015 № 59 . В расшифровке надо расписать расходы по каждому виду выплаченного пособия: количество дней выплаты, число случаев, сумму;

• документы, подтверждающие расходы: листки нетрудоспособности, справки о рождении детей и др.

В холодное время года работники часто болеют. И попадет ли период болезни полностью на один месяц или нет, предсказать невозможно

Как видим, в 2017 г. форму 4-ФСС заменила справка-расчет. Ее представляют при обращении за выделением средств за периоды начиная с 1 января 2017 г. п. 2.1 Перечня, утв. Приказом Минздравсоцразвития от 04.12.2009 № 951н

Но какой документ подается, если работник принес листок нетрудоспособности, в котором период болезни начался в 2016 г., а закончился в 2017 г.?

Например, работник болел с 26.12.2016 по 05.01.2017 и представил больничный лист в бухгалтерию 09.01.2017. Пособие ему начислили и выплатили в январе.

Или другой пример: работница с 14.11.2016 находится в отпуске по уходу за ребенком до полутора лет. Но ежемесячное пособие по уходу ей не выплачивали, поскольку не было справки с места работы отца ребенка о том, что пособие ему не назначалось. Справку работница представила в феврале 2017 г. И в этом же месяце ей выплатили пособие по уходу за период с ноября 2016 г. по февраль 2017 г.

«Переходные» положения нам разъяснили в ФСС.

Порядок представления документов для возмещения пособия

— Если страхователь назначает и выплачивает пособие в 2017 г. и хочет получить возмещение от ФСС до окончания квартала, ему надо будет представить справку-расчет. Даже в том случае, если период, за который начисляется пособие, частично приходится на 2016 г.

Если же страхователь начислил и выплатил пособие в 2016 г., при обращении за возмещением средств в 2017 г. ему надо будет представить расчет по форме 4-ФСС.

Поэтому в вышеуказанных ситуациях надо представить справку-расчет.

Получив комплект документов, отделение ФСС може т ч. 3, 4 ст. 4.6 Закона № 255-ФЗ :

• либо в течение 10 календарных дней перечислить вам деньги;

• либо назначить камеральную проверку.

Результатом проверки может быть ч. 4.1, 5 ст. 4.6 Закона № 255-ФЗ :

• или решение о выделении средств, если с документами все в порядке. Тогда отделение ФСС направит решение вам, а копию — в ИФНС;

• или решение об отказе в выделении средств, если нашлись ошибки. Решение вам направят в течение 3 дней со дня его принятия.

Что делать с излишком пособий по состоянию на 31 декабря

Если на 31 декабря 2016 г. у вас образовалось превышение пособий над взносами на ВНиМ, эту сумму можно только вернуть на свой счет ч. 2.1 ст. 15 Закона от 24.07.2009 № 212-ФЗ (утратил силу с 01.01.2017); Письмо ФСС от 14.07.2016 № 02-09-14/15-02-11878 . Зачесть излишек в счет уплаты взносов на 2017 г. нельзя.

С 2017 г. такого ограничения нет. Если у вас на 31.12.2017 расходы на выплату пособий превысят начисленные взносы на ВНиМ, то разницу вы сможете зачесть в счет уплаты взносов в 2018 г. п. 9 ст. 431 НК РФ

Конечно, вариант возврата денег из ФСС тоже остаетс я п. 9 ст. 431 НК РФ .

Уменьшать начисленные взносы на ВНиМ на выплаченные пособия можно будет до 2020 г. включительн о п. 3 ст. 5 Закона от 03.07.2016 № 243-ФЗ . Это время дано регионам для перехода к выплате всех пособий напрямую из ФСС, а не работодателями. Начиная с июля 2017 г. и по 2019 г. к проекту будут подключать по 13 новых регионов ежегодно — всего 39 субъектов РФ Постановление Правительства от 22.12.2016 № 1427 .

Возмещение пособий из ФСС в 2019 году: документы

В 2019 году компании, как и ранее, уменьшают страховые взносы на пособия. Напомним, контролирует взносы с 2017 года ФНС. Из-за этого возмещение пособий ФСС осуществляет по-новому. О подробностях процесса читайте в статье.

Возмещение расходов из ФСС в 2019 году

За счет взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством ФСС возмещает:

- больничные пособия;

- пособия, связанные с рождением ребенка (например, по беременности и родам, по уходу за ребенком до 1,5 лет);

- пособия на погребение.

Пособия, связанные с рождением ребенка, и пособия на погребение полностью финансирует ФСС России. Больничные пособия организация выплачивает сотрудникам:

- либо частично за свой счет, а частично за счет ФСС России;

- либо только за счет ФСС России.

Как возместить расходы по ФСС в 2019 году за истекший период

В едином расчете взносов за истекший период надо показать начисленные пособия и уменьшить на их сумму взносы на социальное страхование (образец ниже).

Получив такой расчет, налоговики сообщат данные о заявленном возмещении в ФСС России. Специалисты из соцстраха проверят правильность заявленных расходов путем проведения камеральной или выездной проверки. О результатах они сообщат налоговикам.

Если ФСС не примет пособия к зачету, ИФНС направит компании требование об уплате недостающих взносов. Причину отказа в зачете потребуется уточнить в фонде. ФНС не будет участвовать в этих разбирательствах.

Если ФСС одобрит расходы, а их сумма превысит взносы, разницу закон разрешает зачесть в счет будущих платежей или вернуть. За возвратом денег обратитесь в фонд (п. 9 ст. 431 НК РФ).

Образец единого расчета по взносам в целях возмещения расходов ФСС

Возмещение расходов ФСС в межотчетный период: порядок

Работники принесли несколько больничных, а у компании не хватает денег, чтобы вовремя выплатить пособия. В этом случае нужно обратится за деньгами в ФСС. Такое правило действовало и раньше. В 2017 году поменялся список документов. Актуален он и для 2019 года.

Документы для возмещения пособий из ФСС с 1 января 2017 года

Теперь в фонд надо подать:

- заявление;

- справку-расчет (ранее надо было прикладывать расчет 4-ФСС);

- копии документов для обоснования выплаты пособий, например больничных листов.

Эти документы перечислены в приказе Минздравсоцразвития от 04.12.2009 № 951н.

Обязательных форм заявления и справки-расчета нет. Но в ФСС разработали рекомендуемые образцы (письмо от 07.12.2016 № 02-09-11/04-03-27029). Смотрите их ниже.

В заявлении о возмещении пособий надо указать наименование и адрес компании, регистрационный номер в ФСС и сумму, необходимую для компенсации выплаченных работникам пособий.

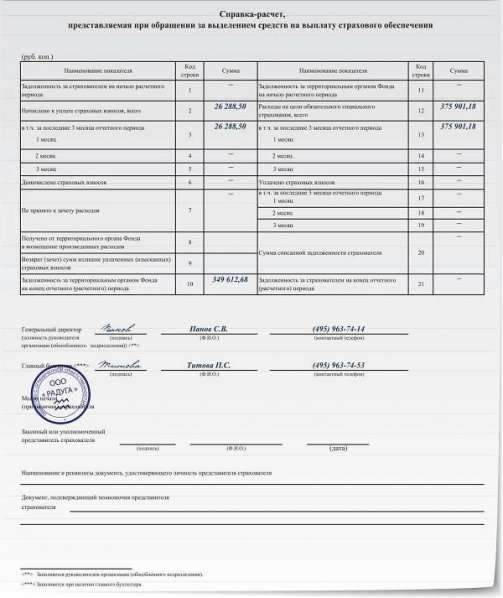

В справке-расчете для получения денег необходимо отразить:

- долг компании по страховым взносам на начало и конец отчетного периода (или задолженность ФСС);

- начисленные страховые взносы (в том числе за последние три месяца);

- доначисленные страховые взносы;

- расходы на социальное страхование, не принятые к зачету;

- деньги, поступившие на счет компании от ФСС в возмещение расходов;

- возвращенные или зачтенные излишне уплаченные взносы;

- расходы на социальное страхование (в том числе за последние три месяца);

- уплаченные взносы (в том числе за последние три месяца);

- сумма списанной задолженности.

Описание расходов для получения денег похоже на бывшую таблицу 2 формы 4-ФСС. В этом документе надо расписать пособия по видам: больничные, декретные, детские и т.д.

Возмещение расходов из ФСС в 2019 году

Возмещение расходов из ФСС в 2019 году все так же вызывает вопросы, как и раньше. Сложность заключается в том, что оплачиваются взносы сейчас в налоговую инспекцию, а возмещает расходы по пособиям Соцстрах. В статье разберемся с основными нюансами, связанными с обращением за компенсацией понесенных расходов на соцпособия.

Обратите внимание, что компания вправе вернуть деньги, потраченные на выплаты по ФСС. Для этого нужно подать в ФСС заявление, образец которого смотрите в статье журнала «Упрощенка».

Как возместить расходы по ФСС в 2019 году: порядок действий

Для возмещения расходов по соцпособиям в первую очередь следует понять величину таких пособий и желаемый вариант компенсации понесенных расходов. А вариантов может быть два:

- зачет понесенных соцрасходов в счет предстоящих начислений по страхвзносам по временной нетрудспообности;

- возврат из соцстраха понесенных расходов по заявлению.

При этом зачет пособий в счет взносов невозможен, если страхователь является участником пилотного проекта ФСС.

Кроме этого, следует понять, за какой год возмещаются пособия. Если речь идет о расходах, понесенных до конца 2016 года, то процедура взаимодействия с госструктурами будет отличаться.

Для ведения учета пособий воспользуйтесь нашей программой Бухсофт. Она готовит документы и отчетность по кадрам в один клик. Возьмите пробный доступ к программе на 30 дней. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Превышение расходов по ФСС

В зависимости от того, когда возникла переплата по страховым соцвзносам (в том числе и за счет превышения соцрасходов), возврат денежных средств производят налоговики или сам фонд соцстрахования. Есть нюансы, которые будут рассмотрены далее.

Для расчета пособий в 2019 году используйте наши статьи:

Какое ведомство в 2019 году возмещает пособия?

В 2019 году непосредственно возмещение осуществляет Соцстрах (ФСС). Алгоритм действий зависит от того, когда появилось положительное сальдо на вашем 69 счете.

Если переплата образовалась на 1 января 2017 года, то заявление на возврат средств подается в Соцстрах. Используется для этого заявление по форме 23-ФСС РФ, утвержденной приказом от 17.02.2015 № 49.

Соцстрах может назначить проверку на данном этапе. По окончании проверки подтвержденные данные о переплате передаются налоговикам, которые в свою очередь осуществляют перевод денег из бюджета.

Если переплата образовалась после наступления 2017 года и 2019, то заявление в Соцстрах подается по форме, рекомендуемой к использованию письмом ФСС от от 07.12.2016 № 02-09-11/04-03-27029. К данной форме требуется приложить еще два документа по рекомендуемым вышеуказанным письмом формам.

В данном случае возврат произведет сам фонд Соцстраха.

Как указывать в отчетности возврат пособий из ФСС с 2019 года?

Возмещения расходов, полученные из Соцстраха, в обязательном порядке отражаются в расчете по страховым взносам, который сдается в налоговую инспекцию.

Суммы должны попасть в строку 080 Приложения № 2 формы отчета. Данные заполняются помесячно и нарастающим итогом.

Возврат расходов ФСС в 2019 году при прямых выплатах

Заполняя отчет ЕРСВ, вы можете обратить внимание на строку 001 приложения № 2 отчетной формы. Данная строка подразумевает указание того, какой метод применяется для возмещения расходов по соцобеспецениям – прямые выплаты или зачетная система.

Большинство страхователей используют зачетную систему. Прямые выплаты могут применять только те юрлица или предприниматели, которые зарегистрированы в регионах, где действует пилотный проект ФСС. В этом случае пособия выплачиваются напрямую работникам на основании поданных работодателем в Соцстрах документов.

В 2019 году к списку участников пилотного проекта Соцстраха относятся 33 региона России.

Так как при прямых выплатах начисленные страховые взносы не могут быть уменьшены на сумму выплаченных пособий, то они в отчете ЕРСВ и не отражаются.

Возврат взносов из ФСС в 2019 году при переплате

Страхвзносы, начисленные после наступления 2017 года, уплачиваются в территориальную налоговую инспекцию, где состоит на учете работодатель. Если во страхвзносам на обязательное соцстрахование образовалась переплата в 2019 году, можно поступить следующим образом:

- оставить переплату под оплату взносов будущих периодов;

- написать заявление в налоговую инспекцию на возврат образовавшейся переплаты.

П. 1.1 ст. 78 НК РФ указывает на невозможность зачесть переплату по одному взносу (то есть по одному КБК) в счет оплаты других взносов или налогов (то есть других КБК).

Переплата за периоды до 2017 года

В одном из предыдущих разделов уже приведен бланк заявления на возврат переплаты по страхвзносам по нетрудоспособности по состоянию на 01.01.2017.

Никакие документы к заявлению прикладывать необходимости нет.

Но если Соцстрах решит провести проверку перед согласованием суммы возмещения, то по отдельному запросу потребуется показать специалистам Фонда необходимые документы. Это могут быть:

- больничные листы;

- свидетельства о рождении детей;

- справки из медучреждений;

- расчетные ведомости по начислению оплаты труда;

- приказы о приеме;

- справки о заработки с предыдущих мест работы;

- иные документы, подтверждающие правомерность заявления права на компенсацию расходов, а также подтверждающие суммы расчетов.

Конкретный перечень зависит от вида возмещаемого пособия.

Сроки обращения за возмещением в ФСС в 2019 году

Обратиться за возмещением расходов из Соцстраха можно в любое время, но следует иметь в виду, что Соцстрах вправе назначить проверку и на свое усмотрения, руководствуясь данными из налоговой инспекции о расходах, отражаемых в отчетах.

Поэтому не рекомендуется долго тянуть с подачей заявления, ведь легче самим спланировать время проверки, чем ожидать, когда Соцстрах нагрянет в неподходящее время.

Например, проверка при возмещении расходов из ФСС в 2019 году в СПб проходит достаточно быстро, а специалисты Фонда требуют документы только в рамках, установленных законодательством.

Сроки возврата средств после заявления

А вот срок перечисления денежных средств Соцстрахом строго ограничен законом. Вернуть деньги ФСС обязан до истечения 10 дней с даты приема заявления. Правда, если назначается проверка, то срок продлевается.

Как зачесть превышение расходов ФСС в 2019 году

Зачет выплат по соцпособиям в счет оплаты страхвзносов отражается в отчетах, подаваемых в налоговую инспекцию. Отдельных заявлений на такой зачет не требуется.

Подтверждение расходов по ФСС с 2019 года при зачетной системе

Налоговая не требует подтверждать расходы по соцстраху при подаче квартальных и годовых отчетов по страхвзносам.

Запросить подтверждающие документы может только Фонд Соцстраха в рамках выездной или камеральной проверки. А основанием для проверки будут данные от налоговиков о том, что вы понесли расходы на соцпособия, за счет которых уменьшаете взносы к оплате.

Какие документы нужны для возмещения больничного по ФСС в 2019 году

Какие нужны документы для возмещения из ФСС пособия по беременности и родам в 2019 году?

Возмещение из ФСС пособия по беременности и родам в 2019 году, если оно повлекло за собой проверку Соцстраха, предполагает передачу для ознакомления ФСС таких документов:

- больничный по беременности и родам;

- продолжение больничного листа при наличии такового (для сложной беременности);

- справки женщины с предыдущих мест работы или от работодателей по совместительству;

- расчет пособия по беременности;

- иные документы, обосновывающие правомерность расхода.

Порядок возмещения пособия по беременности и родам из ФСС в 2019 году в случае выдачи продолжения больничного

Если в процессе родов выяснилось, что женщина носила двойню или тройню, а также в случае осложнений при родах, молодой маме выдается продолжение больничного листа. Такое продолжение оплачивается, соответственно, после самих родов, а значит, может попасть в иной отчетный период, чем основной больничный лист.

Подавать документы на возмещение расходов из Соцстраха можно как одновременно на оба больничных, так и по отдельности.

Пакет документов на возмещение расходов, рассчитанных по продолжению, такой же, как и для основного больничного листа.

Когда подаются документы для ФСС на возмещение декретных в 2019 году

Возмещение из ФСС расходов на выплату страхового обеспечения по выплате декретных также производится в любое время на основании поданных в Соцстрах документов. То есть подать документы вы можете в любой срок, а ответить Фонд должен в течение 10 дней либо направлением платежа, либо уведомлением о проверке.

Возмещение больничного листа в 2019 году в ФСС

В случае предъявления к возмещению расходов по обычным больничным перечень документов схож с декретным листком нетрудоспособности. Для возмещения заполняется заявление, справка-расчет и расшифровка.

Помните, что первые 3 дня болезни оплачиваются из средств организации или предпринимателя, а к возмещению можно запросить лишь оплату дней, начиная с четвертого.

Если страхователь применял пониженный тариф или в 2017-2019 году рассчитывает взносы ФСС по нулевой ставке, то к заявлению и приложениям дополнительно прикладывает копию больничного листка с расчетом пособия.

Иные страхователи предоставляют копии подтверждающих документов только по запросу Соцстраха в рамках проверки.

Список документов на возмещение детских пособий

С компенсацией из ФСС выплаченных пособий на детей ситуация аналогичная – необходимо заполнить заявление, справку-расчет и приложения.

Подтверждающими документами для таких пособий могут быть:

- документ о рождении (усыновлении) малыша;

- документы, подтверждающие то, что родившийся (усыновленный) ребенок уже не первый у данных родителей;

- справка с места работы второго родителя о неполучении пособия;

- документ, подтверждающий статус одинокого родителя;

- иные документы.

Требования по предоставлению документов аналогичны иным основаниям возмещений – одновременно с заявлением копии подают только те, кто имеет право на льготные тарифы. Остальные плательщики взносов предоставляют документацию для подтверждения только по запросу.

Перечень документов для возмещения пособий из ФСС в 2019 году

В некоторых случаях работодатель или сам работник теряют документы для подтверждения права на соцпособие. В этом случае самое правильное – обратиться за дубликатами документов. Отсутствие некоторых документов не помешает компенсировать расходы.

Имейте в виду, что после получения больничного работодателем, медучреждение уже не выдает дубликат больничного листка даже самому болевшему человеку. В этом случае можно сделать запрос от организации или ИП напрямую в медучреждение о предоставлении выписки из книги учета листков нетрудоспособности, где регистрируются данные о номерах документов, периодах нетрудоспособности и т. п.

Если дело не в утере документа, а просто в невозможности оформить тот или иной документ (например, в ситуации, когда молодая мама не может получить от своего законного супруга справку с его места работы), то выплатить пособие все равно стоит, но рекомендуется получить от сотрудника объяснительную, чтобы подложить к пакету документов для Соцстраха. В объяснительной стоит указать, что в случае признания Соцстрахом или судом действий сотрудника недобросовестными, такой сотрудник обязуется возместить полученное пособие.

Каким образом заверяются документы для возмещения расходов в ФСС в 2019 году?

Оригиналы документов проверяющим инспекторам предоставлять не надо. Но они могут в ходе проверки попросить показать оригиналы для сверки с копиями. Себе они эти оригиналы не забирают.

Непосредственно в Соцстрах передаются копии, заверенные:

- надписью «Копия верна» или записью аналогичного значения;

- подписью руководителя организации или подписью предпринимателя;

- печатью, если таковая используется (в противном случае необходимо письмо о том, что печать не используется).

Обычно после проверки Соцстрах возвращает все копии документов.

Переплата по взносам от несчастных случаев

Взносы от несчастных случаев оплачиваются напрямую в Соцстрах, поэтому в данном случае никаких сложностей нет. Заявление на возврат излишне перечисленных взносов подается в свое отделение Фонда, а Фонд в течение 10 дней перечисляет платеж.

Бухучет возмещения расходов ФСС (проводки)

При получении средств из фонда Соцстраха, независимо от того, являются они переплатой или возмещением понесенных расходов, операция будет следующей:

Дт 51 Кт 69

К счету 69 указывается соответствующий взносам ФСС субсчет.

Какими налогами облагается возврат средств из ФСС

Возврат денежных средств из ФСС по любому основанию (переплата или возмещение расходов) доходом не является ни при каком налоговом режиме.

Но следует обратить внимание, не были ли случайно включены выплаты по социальным пособиям ранее в расходы для целей налогообложения и не уменьшили ли они единый налог при УСН 6% или при иных системах налогообложения.

Компенсация расходов на охрану труда за счет страховых взносов в 2017 году

Работодатели в силу действующего законодательства обязаны принимать меры, направленные на сокращение производственного травматизма и профессиональных заболеваний. При этом часть расходов на осуществление указанных мер могут быть компенсированы за счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Какие расходы могут быть возмещены? В каком порядке осуществляется компенсация? Как отражаются в бухгалтерском учете такие операции?

Сначала напомним, что в 2017 году администратором страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний остается ФСС (далее – социальное страхование от травматизма, страховые взносы от травматизма).

Как уже было отмечено выше, часть расходов на обеспечение предупредительных мер может быть возмещена за счет страховых взносов от травматизма. Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденные Приказом Минтруда РФ от 10.12.2012 № 580н (далее – Правила № 580н), действуют и в 2017 году.

Далее ознакомимся с основными положениями данного документа в редакции приказов Минтруда РФ от 29.04.2016 № 201н, от 14.07.2016 № 353н и рассмотрим порядок отражения в бухгалтерском учете операций по компенсации таких расходов учреждения за счет страховых взносов от травматизма с учетом разъяснений Минфина.

Какие расходы можно возместить за счет страховых взносов от травматизма и в каком объеме?

- на проведение специальной оценки условий труда;

- на реализацию мероприятий по приведению уровней воздействия вредных и (или) опасных производственных факторов на рабочих местах в соответствие государственным нормативным требованиям охраны труда;

- на обучение по охране труда работников отдельных категорий (включая категории работников опасных производственных объектов, руководителей, специалистов служб охраны труда, членов комиссий по охране труда);

- на приобретение работникам, занятым на работах с вредными и (или) опасными условиями труда, на работах, выполняемых в особых температурных условиях или связанных с загрязнением, специальной одежды, специальной обуви и других средств индивидуальной защиты, изготовленных на территории РФ (далее – СИЗ), в соответствии с типовыми нормами бесплатной выдачи СИЗ и (или) на основании результатов проведения специальной оценки условий труда, и смывающих и (или) обезвреживающих средств. Расходы страхователя на приобретение специальной одежды подлежат финансовому обеспечению, если указанная специальная одежда изготовлена на территории РФ из тканей, трикотажных полотен, нетканых материалов, страной происхождения которых также является Российская Федерация;

- на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами;

- на проведение обязательных периодических медицинских

- осмотров (обследований) работников, занятых на работах с вредными и (или) опасными производственными факторами;

- на обеспечение лечебно-профилактическим питанием работников, для которых указанное питание предусмотрено Перечнем производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания в связи с особо вредными условиями труда, утвержденным Приказом Минздравсоцразвития РФ от 16.02.2009 № 46н;

- на приобретение приборов для определения наличия и уровня содержания алкоголя (алкотестеры или алкометры) (если работники проходят обязательные предсменные и (или) предрейсовые медицинские осмотры);

- на приобретение приборов контроля за режимом труда и отдыха водителей (тахографов) (если страхователями осуществляются пассажирские и грузовые перевозки);

- на приобретение страхователями аптечек для оказания первой помощи;

- на приобретение отдельных приборов, устройств, оборудования и (или) комплексов (систем) приборов, устройств, оборудования, непосредственно предназначенных для обеспечения безопасности работников и (или) контроля за безопасным ведением работ в рамках технологических процессов, в том числе на подземных работах;

- на приобретение отдельных приборов, устройств, оборудования и (или) комплексов (систем) приборов, устройств, оборудования, непосредственно обеспечивающих проведение обучения по вопросам безопасного ведения работ, в том числе горных работ, и действиям в случае аварии или инцидента на опасном производственном объекте и (или) дистанционную видео- и аудио фиксацию инструктажей, обучения и иных форм подготовки работников по безопасному производству работ, а также хранение результатов этой фиксации.

Объем средств, направляемых работодателем на финансовое обеспечение предупредительных мер, не может превышать 20 % сумм страховых взносов, начисленных им за предшествующий календарный год, за вычетом расходов на выплату обеспечения по данному виду страхования, произведенных страхователем в предшествующем календарном году (п. 2 Правил № 580н).

Также в названном пункте указано, что, если учреждение-страхователь с численностью работников до 100 человек не осуществляло в течение двух последовательных лет, предшествующих текущему финансовому году, расходы на обеспечение предупредительных мер, объем средств, направляемых этим страхователем на финансовое обеспечение обозначенных мер, не может превышать:

- 20 % сумм страховых взносов, начисленных им за три последовательных года, предшествующих текущему финансовому году, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем за три последовательных календарных года, предшествующих текущему финансовому году;

- сумму страховых взносов, подлежащих перечислению в ФСС в текущем финансовом году.

Порядок и сроки представления документов в ФСС

- план финансового обеспечения предупредительных мер в текущем календарном году (форма приведена в приложении к Правилам № 580н), разработанный с учетом перечня мероприятий по улучшению условий и охраны труда работников, составленного по результатам проведения специальной оценки условий труда, и (или) коллективного договора (соглашения по охране труда между работодателем и представительным органом работников), с указанием суммы финансирования;

- копия плана мероприятий по улучшению условий и охраны труда работников, разработанного по результатам проведения специальной оценки условий труда, и (или) копия (выписка из) коллективного договора (соглашения по охране труда между работодателем и представительным органом работников);

- документы (копии документов), обосновывающие необходимость финансового обеспечения предупредительных мер в зависимости от видов мероприятий, включенных

Копии документов должны быть заверены печатью учреждения (при наличии) (п. 6 Правил № 580н).

В свою очередь, территориальный орган ФСС размещает на своем сайте информацию:

- о поступившем заявлении, включая дату и время поступления заявления, наименование страхователя, в течение одного рабочего дня с даты регистрации заявления;

- о ходе рассмотрения заявления.

Оплата предупредительных мер учреждениями-страхователями в рамках пилотного проекта осуществляется в соответствии с Постановлением Правительства РФ от 24.04.2011 № 294.

Особенности возмещения расходов страхователя в рамках пилотного проекта рассмотрим далее.

Отказ в финансовом обеспечении предупредительных мер

- если на день подачи заявления у страхователя имеются непогашенные недоимка, задолженность по пеням и штрафам, образовавшиеся по итогам отчетного периода в текущем финансовом году, недоимка, выявленная в ходе камеральной или выездной проверки, и (или) начисленные пени и штрафы по итогам камеральной или выездной проверки;

- если представленные документы содержат недостоверную информацию;

- если предусмотренные бюджетом ФСС средства на финансовое обеспечение предупредительных мер на текущий год полностью распределены;

- если представлен неполный комплект документов.

Отказ в финансовом обеспечении предупредительных мер по другим основаниям не допускается.

Страхователь вправе повторно, но не позднее 1 августа обратиться с заявлением в территориальный орган ФСС по месту своей регистрации.

Порядок принятия органами ФСС решения о возмещении расходов страхователя

- в отношении страхователей, у которых сумма страховых взносов, начисленных за предшествующий год, составляет до 10 000 000 руб. включительно, – в течение 10 рабочих дней со дня получения комплекта документов, указанных в п. 4 Правил № 580н (решение принимается территориальным отделением ФСС по месту регистрации страхователя);

- в отношении страхователей, у которых сумма страховых взносов, начисленных за предшествующий год, составляет более 10 000 000 руб., – в течение 3 рабочих дней со дня получения документов, названных в п. 4 Правил № 580н, территориальное отделение ФСС направляет их на согласование в ФСС (центральный орган), который согласовывает представленные документы в течение 15 рабочих дней со дня их поступления.

Указанные решения оформляются приказом территориального отделения ФСС и в трехдневный срок с даты их принятия или получения согласования из центрального органа ФСС направляются страхователю. При принятии решения об отказе в финансовом

обеспечении – с обоснованием причин (п. 9 Правил № 580н).

Особенности возмещения расходов в рамках пилотного проекта

В силу Положения об особенностях возмещения расходов страхователя в 2012 и 2019 годах на предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний работников в субъектах Российской Федерации, участвующих в реализации пилотного проекта [1] , объем средств, направляемых на финансовое обеспечение предупредительных мер, перечень данных мер, на которые страхователь затрачивает собственные средства с последующим возмещением произведенных расходов, порядок и сроки направления и рассмотрения заявления страхователя о финансовом обеспечении предупредительных мер, перечень документов, прилагаемых к заявлению, и требования к их оформлению, а также основания для отказа в финансовом обеспечении предупредительных мер определяются в соответствии с Правилами № 580н.

Для компенсации расходов на обеспечение предупредительных мер страхователь обращается в территориальный орган ФСС по месту регистрации с заявлением о возмещении произведенных расходов и представляет подтверждающие документы не позднее 15 декабря соответствующего года. Форма такого заявления утверждена Приказом Минздравсоцразвития РФ от 11.07.2011 № 709н.

Территориальный орган ФСС в течение пяти рабочих дней со дня приема от страхователя заявления о возмещении произведенных расходов на оплату предупредительных мер и документов, подтверждающих произведенные расходы, принимает решение о возмещении расходов за счет средств бюджета ФСС и перечисляет средства на расчетный счет страхователя, указанный в этом заявлении.

Расходы, фактически произведенные страхователем, но не подтвержденные документами о целевом использовании средств, не подлежат возмещению.

Подтверждение расходов на обеспечение предупредительных мер

Рекомендуемая форма отчета об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников приведена в Письме ФСС РФ от 02.07.2015 № 02‑09‑11/16‑10779 (приложение 2).

Вместе с указанным отчетом учреждение-страхователь представляет в территориальный орган ФСС документы, подтверждающие произведенные расходы.

Учреждение-страхователь несет ответственность за целевое использование сумм страховых взносов на финансовое обеспечение предупредительных мер на основании согласованного плана финансового обеспечения предупредительных мер и в случае неполного использования указанных средств сообщает об этом в территориальный орган ФСС по месту своей регистрации до 10 октября текущего года (п. 13 Правил № 580н).

Расходы, не подтвержденные документами либо произведенные на основании неправильно оформленных или выданных с нарушением установленного порядка документов, не подлежат зачету в счет уплаты страховых взносов.

Бухгалтерский учет расходов на предупредительные меры и их возмещение

Поскольку расходы на обеспечение предупредительных мер учреждение осуществляет за счет начисленных страховых взносов от травматизма, их следует отражать также по виду расходов 119 с увязкой в целях бухгалтерского учета со статьей (подстатьей) КОСГУ, соответствующей экономическому содержанию осуществленной расходной операции.

В настоящее время приказами Минфина РФ от 07.12.2016 № 230н, от 29.12.2016 № 246н внесены дополнения в Указания о применении бюджетной классификации, утвержденные Приказом Минфина РФ от 01.07.2013 № 65н, о том, что вид расходов 119 увязывается с кодами 225, 226, 340 КОСГУ в части мер, направленных на сокращение производственного травматизма и профзаболеваний работников, приобретение спецодежды, спецоборудования в счет начисляемых страховых взносов от травматизма.

В таблице приведем корреспонденции счетов по отражению в бухгалтерском учете автономных учреждений расходов на предупредительные меры и их возмещение за счет страховых взносов (с учетом разъяснений, данных в письмах Минфина РФ от 29.12.2016 № 02‑07‑10/79030, от 23.12.2016 № 02‑07‑10/77807):