Авансовые платежи по налогу на прибыль механизм и сроки

Глава 25 НК РФ. Налог на прибыль организаций

Налог на прибыль организаций платят юридические лица на общей системе налогообложения. По общему правилу налог начисляется на разницу между доходами и расходами. В большинстве случаев налоговая ставка составляет 20%. Данный материал, который является частью цикла «Налоговый кодекс «для чайников»», посвящен главе 25 НК РФ «Налог на прибыль организаций». В этой статье доступно, простым языком рассказано о порядке расчета и уплаты налога на прибыль, о налоговых ставках, а также о сроках представления отчетности. Обратите внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации

Кто платит

- Все российские юридические лица (ООО, АО и пр.).

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ.

На что начисляется налог

На прибыль, то есть на разницу между доходами и расходами.

Доходы — это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.) и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, которые нельзя учитывать при налогообложении прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и др.

При налоговых проверках большинство проблем возникает именно из-за расходов: инспекторы заявляют, что расходы экономически не обоснованы, первичные документы оформлены неверно и т д. и т п. Поэтому бухгалтеры, как правило, уделяют повышенное внимание документам, подтверждающим расходы.

На что не начисляется налог

На прибыль от видов деятельности, переведенных на единый налог на вмененный доход (ЕНВД), а также на прибыль предприятий, перешедших на упрощенную систему налогообложения или на уплату единого сельскохозяйственного налога.

В какой момент признать доходы и расходы при расчете налога на прибыль

Существует два способа признания доходов и расходов: метод начисления и кассовый метод.

Метод начисления предусматривает, что доходы и расходы в общем случае учитываются в периоде, когда они возникли, независимо от фактического поступления или выплаты денег. Например: организация по договору должна оплатить аренду офиса за август не позднее 31 августа, но арендный платеж перечислен только в октябре. При методе начисления бухгалтер должен отразить данную сумму в расходах в августе, а не в октябре.

При кассовом методе доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация погасила обязательство перед поставщиком. Так, если аренда офиса за август фактически оплачена в октябре, то при кассовом методе бухгалтер покажет расходы в октябре, а не в августе.

Организация вправе сама выбрать, какой из двух методов — начисления или кассовый — она будет применять. Но существует ограничение: метод начисления может использовать любое предприятие, а кассовый метод запрещено применять банкам. К тому же для перехода на кассовый метод должно выполняться условие: выручка от реализации без учета НДС в среднем за предыдущие четыре квартала не может превышать один миллион рублей за каждый квартал. Этот же лимит должен сохраняться и в течение времени, когда компания применяет кассовый метод. В случае превышения предельной выручки организация обязана перейти на метод начисления с начала текущего года. Выбранный метод закрепляют в учетной политике на соответствующий год и применяют в течение этого года.

Налоговые ставки

Основная ставка налога на прибыль составляет 20 процентов. В период с 2017 по 2020 год включительно 3 процента зачисляются в федеральный бюджет, а 17 процентов — в региональный.

Для некоторых видов дохода введены другие значения. Из этих видов дохода на практике бухгалтер чаще всего имеет дело с полученными дивидендами, для которых в общем случае действует ставка 13 процентов (в полном объеме зачисляется в федеральный бюджет). Заметим, что до 1 января 2015 года ставка по дивидендам равнялась 9 процентов.

Как рассчитать налог на прибыль

Нужно определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить ее на соответствующую налоговую ставку. По прибыли, подпадающей под разные ставки, базы определяются отдельно.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который соответствует одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Если по итогам года оказалась, что расходы превысили доходы, и компания понесла убытки, то налоговая база считается равной нулю. Это значит, что величина налога на прибыль не может быть отрицательной, сумма налога должна быть либо нулевой, либо положительной.

Правильность расчета базы должна подтверждаться записями в регистрах налогового учета. Эти регистры каждое предприятие разрабатывает самостоятельно и закрепляет в учетной налоговой политике. На практике регистры налогового учета аналогичны регистрам бухгалтерского учета. Два вида учета — налоговый и бухгалтерский — нужны, чтобы отразить разные правила формирования доходов и расходов, действующие соответственно в налоговом и бухучете. В некоторых случаях «налоговая» и «бухгалтерская» прибыль могут совпадать.

Как рассчитать авансовые платежи по налогу на прибыль

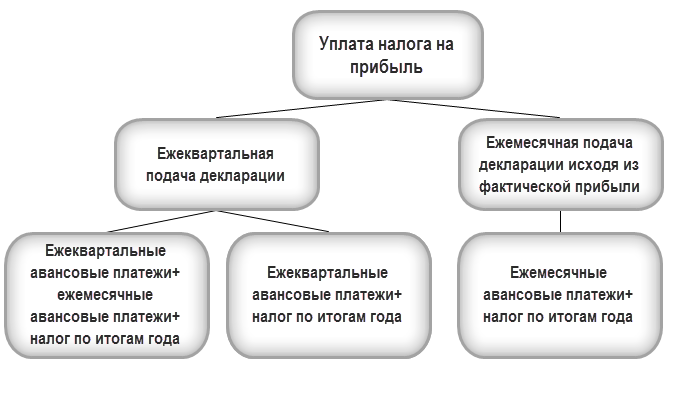

В течение года бухгалтер должен начислять авансовые платежи по налогу на прибыль. Существует два способа начисления авансовых платежей.

Первый способ устанавливается для всех организаций по умолчанию и предусматривает, что отчетными периодами являются первый квартал, полугодие и девять месяцев. Авансовые платежи делаются по окончании каждого отчетного периода. Сумма платежа по итогам первого квартала равна налогу от прибыли, полученной в первом квартале. Авансовый платеж по итогам полугодия равен налогу от прибыли, полученной за полугодие, за минусом авансового платежа за первый квартал. Величина платежа по итогам девяти месяцев равна налогу от прибыли за девять месяцев за вычетом авансовых платежей за первый квартал и полугодие.

Плюс к этому в течение каждого отчетного периода делаются ежемесячные авансовые платежи. По окончании отчетного периода бухгалтер выводит авансовый платеж по итогам этого периода (правила расчета мы привели выше), а затем сравнивает его с суммой ежемесячных платежей, сделанных в рамках данного периода. Если ежемесячные платежи в сумме оказались меньше итогового авансового платежа, компания должна доплатить разницу. Если же образовалась переплата, то бухгалтер учтет ее в будущих периодах.

Ежемесячные авансовые платежи рассчитываются по следующим правилам. В первом квартале, то есть в январе, феврале и марте, бухгалтер начисляет такие же ежемесячные авансовые платежи, как в октябре, ноябре и декабре предыдущего года. Во втором квартале бухгалтер берет налог от прибыли, фактически полученной в первом квартале, и эту цифру делит на три. В результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь. В третьем квартале бухгалтер берет налог от фактической прибыли за полугодие, вычитает авансовый платеж первого квартала, и полученную цифру делит на три. Выходит сумма ежемесячных авансовых платежей за июль, август и сентябрь. В четвертом квартале бухгалтер берет налог от прибыли, фактически полученной за девять месяцев, отнимает авансовые платежи за полугодие, и полученную величину делит на три. Это и есть авансовые платежи за октябрь, ноябрь и декабрь.

Второй способ — исходя из фактической прибыли. Данный способ компания может принять для себя добровольно. Для этого нужно уведомить налоговую инспекцию не позднее 31 декабря о том, что в течение будущего года предприятие переходит на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли. При этом способе отчетными периодами являются месяц, два месяца, три месяца и так далее до окончания календарного года. Авансовый платеж за январь равен налогу от прибыли, фактически полученной в январе. Авансовый платеж за январь-февраль равен налогу от прибыли, фактически полученной в январе и феврале за минусом авансового платежа за январь. Авансовый платеж за январь-март равен налогу от прибыли, фактически полученной в январе-марте за вычетом авансовых платежей за январь и февраль. И так далее вплоть до декабря.

Организация, ранее выбравшая второй способ начисления авансовых платежей (то есть исходя из фактической прибыли), вправе отказаться от него, и с начала следующего года «вернуться» на первый способ. Для этого нужно подать в ИФНС соответствующее заявление не позднее 31 декабря текущего года. В случае «возвращения» к первому способу авансовый платеж за январь-март будет равен разности между авансовым платежом по итогам девяти месяцев и авансовым платежом по итогам полугодия предшествующего года.

Компании, чья выручка от реализации без НДС не превышала в течение четырех предыдущих кварталов в среднем 15 миллионов рублей за квартал, должна начислять только квартальные авансовые платежи. Это правило независимо от суммы выручки распространяется также на бюджетные, некоммерческие и некоторые другие организации.

Вновь созданные организации начисляют не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их госрегистрации. Затем бухгалтер должен посмотреть, чему равна выручка от реализации (без НДС). Если она не превышает 5 миллиона рублей в месяц или 15 миллионов рублей в квартал, компания может продолжать начислять только квартальные авансовые платежи. В случае превышения лимита предприятие со следующего месяца переходит на ежемесячные авансовые платежи.

Когда перечислять деньги в бюджет

Если отчетными периодами являются квартал, полугодие и девять месяцев, то авансовые платежи по итогам отчетных периодов делаются не позднее 28 апреля, 28 июля и 28 октября соответственно. Ежемесячный авансовый платеж за январь следует перечислить не позднее 28 января, за февраль — не позднее 28 февраля и так далее по декабрь включительно.

Если компания делает авансовые платежи исходя из фактической прибыли, то авансовый платеж за январь делается не позднее 28 февраля, за январь-февраль — не позднее 28 марта и так далее, вплоть до 28 января следующего года.

Независимо от выбранного способа начисления авансовых платежей по окончании календарного года бухгалтер выводит итоговую величину налога на прибыль за прошедший год. Затем он сравнивает ее с суммой авансовых платежей, начисленных по итогам отчетных периодов. Если авансовые платежи в сумме оказались меньше итоговой величины налога, предприятие доплачивает разницу в бюджет. Если же образовалась переплата, бухгалтер учтет ее в следующих периодах. Итоговую сумму налога на прибыль необходимо заплатить не позднее 28 марта следующего года.

Как отчитываться по налогу на прибыль

Компании, чья деятельность полностью переведена на один или несколько спецрежимов налогообложения (ЕНВД, упрощенную систему или уплату единого сельхозналога) могут не отчитываться по налогу на прибыль.

Все остальные юридические лица, совершившие хотя бы одну операцию по приходу или расходу наличных, либо безналичных денежных средств, независимо от того, есть ли у них доходы, должны предоставлять в инспекцию декларации по налогу на прибыль по итогам отчетных и налоговых периодов.

Декларацию по налогу на прибыль по итогам налогового периода (года) нужно предоставлять в инспекцию не позднее 28 марта следующего года. Некоммерческие организации, у которых не возникла обязанность по уплате налога, сдают декларацию упрощенной формы. Все прочие предприятия независимо от обязанности по уплате налога сдают по итогам года декларации по полной форме.

Компании, для которых отчетными периодами являются квартал, полугодие и девять месяцев, отчитываются по упрощенной форме не позднее 28 апреля, 28 июля и 28 октября соответственно. Организации, для которых отчетными периодами приняты месяц, два месяца и так далее, отчитываются по упрощенной форме не позднее 28 февраля, 28 марта и так далее вплоть до 28 января следующего года.

Срок оплаты налога на прибыль

Срок оплаты налога на прибыль

Похожие публикации

Какой срок уплаты налога на прибыль? Этот вопрос волнует в первую очередь предприятия на ОСНО, поскольку среди плательщиков данного налога предприниматели и компании на спецрежимах не значатся (п. 1 стат. 246 НК РФ). Чтобы получить точный ответ, необходимо учитывать, за какой период перечисляется фискальный платеж и каким способом платит организация авансы.

Порядок и сроки уплаты налога на прибыль – нормативные аспекты

В соответствии со ст. 285 НК РФ налоговым периодом по «прибыли» установлен год (календарный), отчетными периодами – квартал, полугодие и 9 мес. Если налогоплательщики ведут расчет ежемесячных авансовых платежей из полученной по факту прибыли, отчетными периодами будут месяцы (январь, февраль, март и т.д.).

Законодательный порядок определения сумм налога и авансов регулируется в ст. 286 НК РФ. Изучив положения данной статьи, становится понятно, что налогоплательщики платят ежеквартальные и ежемесячные авансы. При этом предприятия вправе перейти на уплату сумм из реальной прибыли — такой расчет ведется нарастающим итогом, о чем предварительно требуется уведомить ИФНС до 31 декабря предыдущего года.

Дополнительно предусмотрена возможность уплаты только квартальных авансов (п. 3 ст. 286 НК РФ). Однако такое право есть лишь у тех налогоплательщиков, размер доходов от реализации которых не превысил 15 000 000 руб. за квартал. Расчет ведется по средним параметрам за прошлые 4 квартала. Далее приведены точные сроки по уплате налога с прибыли на 2018 г.

Срок оплаты налога на прибыль при перечислении квартальных авансов

Годовая сумма перечисляется не позже установленного срока для предоставления в ИФНС декларации по «прибыли» (п. 1 ст. 287 НК РФ). Согласно п. 4 ст. 289 НК – это 28 марта. Квартальные суммы перечисляются не позднее 28-го числа последующего за отчетным периодом месяца (п. 3 ст. 289 НК РФ).

Сроки уплаты налога в 2018 г. для тех, кто не платит ежемесячные авансы:

- За 2017 г. – 28.03.2018

- За 1 кв. 2018 г. – 28.04.2018 (суббота, объявленная рабочей в связи с переносом праздничных дней)

- За полугодие 2018 г. – 30.07.2018

- За 9 мес. 2018 г. – 29.10.2018

- За год 2018 – 28.03.2019 г.

Следовательно, основная дата – 28-ое число, которое актуально для предоставления отчетности по «прибыли». Уплата налога не может быть выполнена позже срока, установленного для подачи декларации/расчета , кроме случаев совпадения крайнего срока уплаты с нерабочим днем – тогда платеж переносится на ближайший за ним рабочий день. Если налогоплательщик нарушит законодательно установленные сроки авансовых платежей, ему придется заплатить пени. При просроченной уплате годового налога начисляется штраф в размере 20% от неуплаченной суммы (п. 1 ст. 122 НК РФ).

Срок оплаты налога на прибыль при перечислении авансов по месяцам

Когда компания платит авансы помесячно, с последующей доплатой по итогам прошлого квартала, срок установлен как 28-ое число для всех месяцев текущего отчетного периода. При этом зачет таких сумм производится в счет авансов отчетного периода – для ежемесячных сумм, в счет налога последующего периода – для ежеквартальных сумм.

Пример

Предположим, что компания в 2018 году платит налог на прибыль каждый месяц.

Чтобы не нарушить нормативные сроки и перечислить средства в бюджет вовремя, бухгалтеру необходимо аванс за январь заплатить не позже 29-го января, за февраль – 28-го февраля и т.д. Если потребуется сформировать платежку на доплату за квартал, крайней датой будет 28-ое число за расчетным кварталом.

То есть, при расчетах за 1 кв. 2018 г. – это 28-ое апреля, за полугодие – 30-ое июля и т.д. Даты приведены с учетом выходных. Доплата по окончании каждого квартала производится не позже 28 числа месяца после отчетного периода. За год доплата выполняется до 28-го марта следующего года.

Срок уплаты налога на прибыль при перечислении авансов из реальной прибыли

Если же компания перечисляет платежи из реальных сумм прибыли, для уплаты также действует 28-ое число, но не текущего месяца, а следующего (п. 1 ст. 287 НК РФ). Таким образом, предприятиям дается налоговая фора длительностью в один месяц. За январь рассчитаться с государством следует до 28-го февраля, за февраль – до 28-го марта и т.д. Уплата сумм за год выполняется до 28-го марта следующего за отчетным года.

Варианты и сроки уплаты авансов по налогу на прибыль

Организации, уплачивающие налог на прибыль, в течение года должны вносить в бюджет авансовые платежи. Законодатели предусмотрели несколько вариантов уплаты авансов.

В данной статье мы рассмотрим:

- Кто и с какой периодичностью рассчитывает и платит авансы по прибыли.

- Какие варианты можно выбрать, а какие налогоплательщику могут быть не доступны и почему.

- Как и когда произвести уплату авансовых платежей.

Порядок уплаты авансовых платежей

Порядок уплаты авансовых платежей по налогу на прибыль может быть различен:

Только квартальные авансы уплачивают

- Организации, доходы от реализации которых за предыдущие четыре квартала,определяемые в соответствии со ст. 249 НК РФ, не превысили в среднем 15 млн руб. за каждый квартал (п. 3 ст. 286 НК РФ).

- Вновь созданные компании, выручка которых не превысила 5 млн руб. в месяц либо 15 млн руб. в квартал (п. 5 ст. 287 НК РФ).

- Лица, перечисленные в п. 3 ст. 286 НК РФ:

- бюджетные учреждения (кроме театров, музеев, библиотек, концертных организаций);

- автономные учреждения;

- иностранные организации, работающие в РФ через постоянное представительство;

- НКО, не имеющие дохода от реализации;

- участники простых и инвестиционных товариществ в отношении доходов от участия в этих товариществах;

- инвесторы соглашений о разделе продукции по доходам от реализации таких соглашений;

- выгодоприобретатели по договорам доверительного управления.

Только ежемесячные авансовые платежи (по фактической прибыли) уплачивают

- Организации, перешедшие на уплату ежемесячных авансовых платежей, — если они подали уведомление о переходе на данную систему до 31 декабря предшествующего налогового периода (абз. 7 п. 2 ст. 286 НК РФ). Форма уведомления произвольная: она законодательно не утверждена.

Квартальные плюс ежемесячные авансы уплачивают

- Организации, которым пришлось перейти на данный вариант уплаты авансов в связи с превышением лимитов доходов:

- 15 млн руб. в среднем за каждый из четырех предыдущих кварталов (п. 3 ст. 286 НК РФ);

- 5 млн руб. в месяц либо 15 млн руб. в квартал —для вновь созданных организаций (п. 5 ст. 287 НК РФ.

Такие налогоплательщики переходят на квартальные + ежемесячные авансы с отчетного периода, следующего за периодом превышения (Письмо Минфина РФ от 02.09.2014 N 03-03-06/1/43820).

- Организации, решившие уйти с авансовых платежей по фактической прибыли и успевшие подать уведомление в ИФНС до 31 декабря предшествующего налогового периода (абз. 8 п. 2 ст. 286 НК РФ).

Может, но после подачи уведомления в ИФНС. Новые организации имеют право подать уведомление о переходе на уплату авансовых платежей, рассчитанных исходя из фактической прибыли, с месяца создания. Представить первую декларацию и уплатить авансовый платеж нужно по окончании первого месяца работы организации (Информация УФНС РФ по Алтайскому краю от 01.11.2012).

Если способ уплаты авансовых платежей не меняется, уведомление подавать каждый год не требуется. Оно необходимо только при переходе с авансовых платежей исходя из расчетной прибыли на авансовые платежи по фактической прибыли и обратно (абз. 8 п. 2 ст. 286 НК РФ).

Можно, но с учетом правил, действующих для вновь созданных организаций, поскольку они распространяются и наупрощенцев, потерявших право на УСН. При этом расчет выручки, полученной в рамках ОСНО, начинается с отчетного периода, в котором организация перешла на основной режим налогообложения (п. 4 ст. 346.13 НК РФ).

Порядок расчета авансовых платежей в течение года может различаться в зависимости от отчетного периода. Рассчитать авансовые платежи и заполнить Лист 02 и Раздел 1 декларации за каждый отчетный период помогут наши шпаргалки:

Шпаргалка по расчету налога на прибыль и авансовых платежей за 9 месяцев

Шпаргалка по расчету налога на прибыль и авансовых платежей за год

Сроки уплаты авансовых платежей

Исходя из данной нормы, для квартальных авансовых платежей предусмотрен срок (п. 3 ст. 289 НК РФ):

- за I квартал — до 28 апреля;

- за полугодие — до 28 июля;

- за 9 месяцев — до 28 октября.

Для ежемесячных платежей, исходя из расчетной прибыли — до 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ):

Для авансовых платежей организаций, для которых отчетным периодом является месяц, срок уплаты установлен до 28 числа месяца, следующего за отчетным (абз. 4 п. 1 ст. 287 НК РФ).

Если срок уплаты приходится на выходной или праздничный день, то уплатить аванс по налогу на прибыль необходимо в ближайший рабочий день, следующий за днем отдыха (п. 7 ст. 6.1 НК РФ). То же правило действует для подачи декларации.

Авансовые платежи по налогу на прибыль

Компании на ОСНО платят налог со своей прибыли частями в течение года. Когда год заканчивается, надо рассчитать годовую сумму налога и доплатить разницу. Авансовые платежи по налогу на прибыль рассчитываются и перечисляются несколькими способами. Давайте разберёмся, от чего это зависит, и есть ли у организации выбор. А также на примерах рассмотрим возможные варианты расчёта.

Особенности налога на прибыль

Налог на прибыль платят все организации на основной системе налогообложения. Налоговая база складывается из разницы между доходами и расходами от реализации, а также от внереализационных операций. При этом есть перечень необлагаемых доходов — они собраны в статье 251 Налогового кодекса. Также существуют виды затрат, которые не включаются в налоговую базу — их можно найти в статье 270 НК РФ. Оба списка являются исчерпывающими. Иначе говоря, если какие-то типы доходов или расходов в них прямо не указаны, при расчёте налога они таковыми признаваться не могут.

Организации платят налог в течение года частями, которые называют авансовыми платежами. Когда год закончился, считают окончательную сумму налога, учитывая то, что уже было заплачено. Авансы перечисляются в бюджет либо раз в квартал, либо раз в месяц. Это зависит от дохода компании и того, какой способ она выбрала.

Налог в общем случае уплачивается по ставке 20%. Сумма делится между бюджетами разных уровней. Авансовые платежи по налогу на прибыль в 2019 году распределяются так: 3% идет в федеральный бюджет, 17% — в региональный. Такой порядок применяется с 2017 года и сохранится до 2024 включительно. Далее распределение будет другим: в федеральный бюджет пойдет только 2%, в региональный — 18%. Плательщики должны сами распределять налог и в платёжных поручениях указывать соответствующие реквизиты, в том числе коды бюджетной классификации.

О правилах расчёта авансов сказано в статье 286 НК РФ. Всего существует 3 способа:

- Поквартально. Расчёт авансов производится за I квартал, полгода и 9 месяцев. Такой вариант подходит организациям нескольких типов, среди которых:

- коммерческие компании, получившие в каждом из 4 предыдущих кварталов дохода от продажи товаров и услуг в среднем не более 15 млн рублей;

- бюджетные и автономные учреждения;

- иностранные организации с представительствами в РФ.

- Раз в месяц, исходя из того, сколько прибыли заработано по факту. Расчёт авансов делается ежемесячно, база берётся с начала года. Такой способ применяется добровольно теми компаниями, которые не имеют права производить квартальные авансовые платежи. Для этого нужно до конца года сообщить в ФНС в произвольной форме о своем намерении. Применять метод можно будет с будущего года.

- Раз в месяц с доплатой по окончании квартала. Этот способ применяется организациями, которые не попадают под условия из пункта 1 и не выбрали сами способ из пункта 2. Суть в том, что в текущем квартале нужно уплачивать авансы, ориентируясь на итоги предыдущего. А когда период кончится, нужно сделать перерасчёт, исходя из того, сколько дохода заработано по факту.

По окончании года нужно посчитать остаток налога с учетом перечисленных авансов. Исчисляется он по формуле: База за год * Ставка — Сумма авансов, уплаченных в течение года. Налог платится до 28 марта включительно. Если это выходной, срок сдвигается на следующий рабочий день.

А теперь рассмотрим описанные выше методы на примерах.

Вариант 1: за квартал

ООО «Альфа» было создано в начале 2019 года. Новая компания будет перечислять авансы поквартально до тех пор, пока не превысит лимит прибыли. Внутри года будет 3 платежа — по итогам I квартала, 6 и 9 месяцев. А в начале следующего года компания должна будет посчитать, сколько налога нужно доплатить.

Аванс считается так: База за период * 20% — Сумма аванса прошлого периода текущего года. Уплачивается авансовый платеж за квартал до 28 числа месяца, который идет за его окончанием. Как нужно посчитать авансы и налог для компании из примера, показано в Таблице 1. Сумма к уплате разбита на части, которые нужно перечислить в разные бюджеты.

Таблица 1. Расчёт авансов для ООО «Альфа» за 2019 год