Заявление о предоставлении денег под отчет

Выдаем денег в подотчет из кассы

Общие положения ведения кассовых операций

Порядок осуществления расчетов с подотчетными лицами целесообразно определить в локальном нормативном акте организации или ИП. Данный документ определяет круг подотчетных лиц, цели и сроки выдачи денег. А также сократит ряд вопросов со стороны подотчетных лиц, кассиров и контролирующих органов.

Порядок действий при выдаче денежных средств под отчет состоит из следующих этапов:

- Разрешение на выдачу денег под отчет (приказ или заявление).

- Выдача денег физическому лицу.

- Отчет по израсходованным суммам.

- Возврат неизрасходованных денег или погашение задолженности.

Приказ или заявление на выдачу денег в подотчет 2019

С 19.08.2017 выдача наличных денег работнику на расходы оформляется согласно распорядительному документу либо письменному заявлению подотчетного лица (п. 6.3 Указаний № 3210-У).

До вступления в силу изменений заявление должно было оформляться в обязательном порядке. В настоящее время заявление на подотчет 2019 применяется только по желанию организаций.

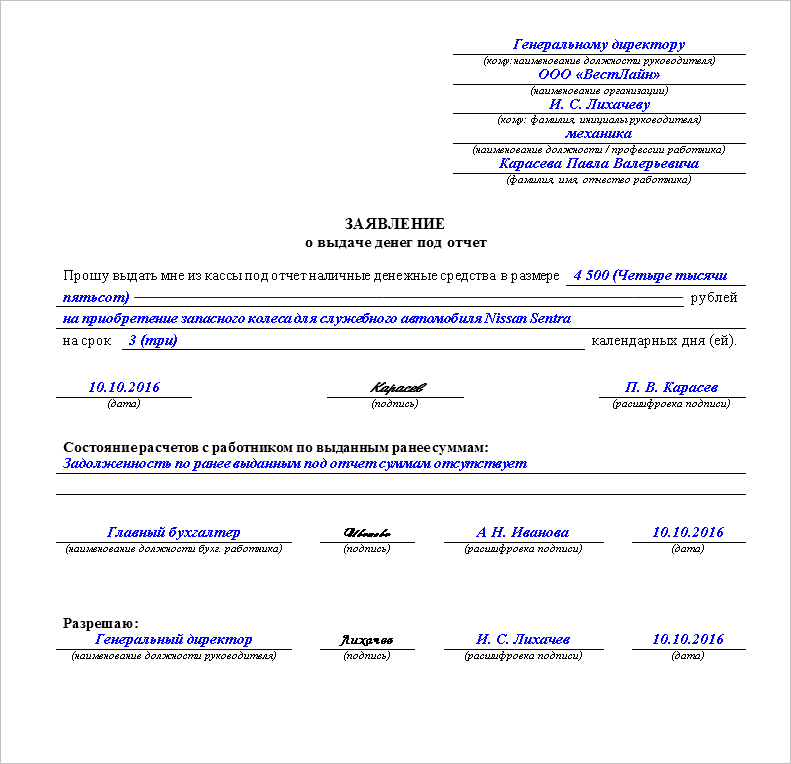

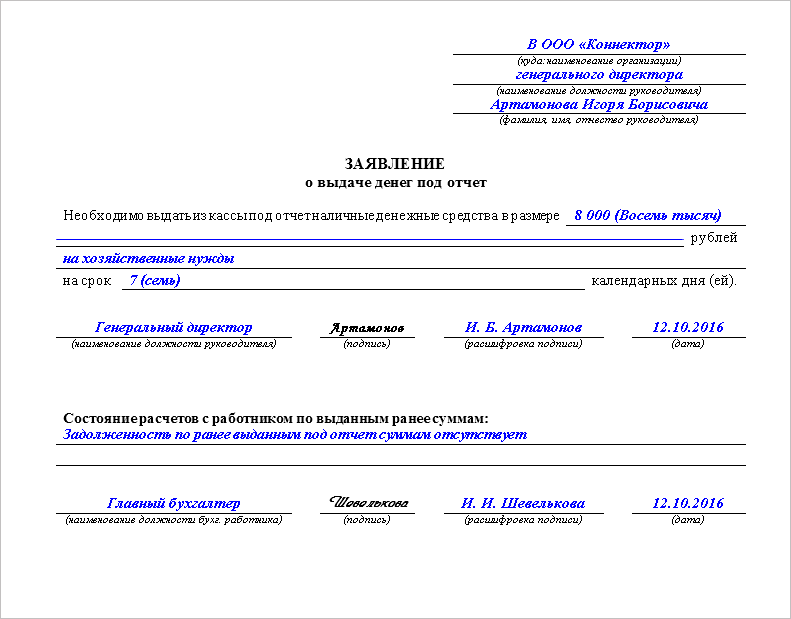

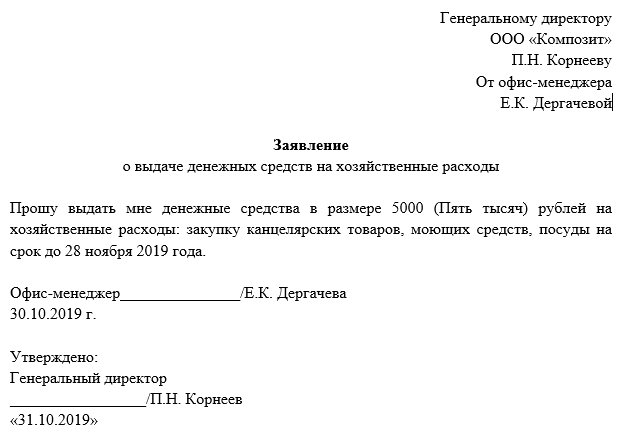

Заявление на выдачу денег в подотчет 2019 составляется в произвольной форме и содержит запись о сумме наличных денег и о сроке, на который выдаются наличные деньги. Заявление подписывает руководитель организации или ИП. Подпись руководителя является одновременно «разрешающей».

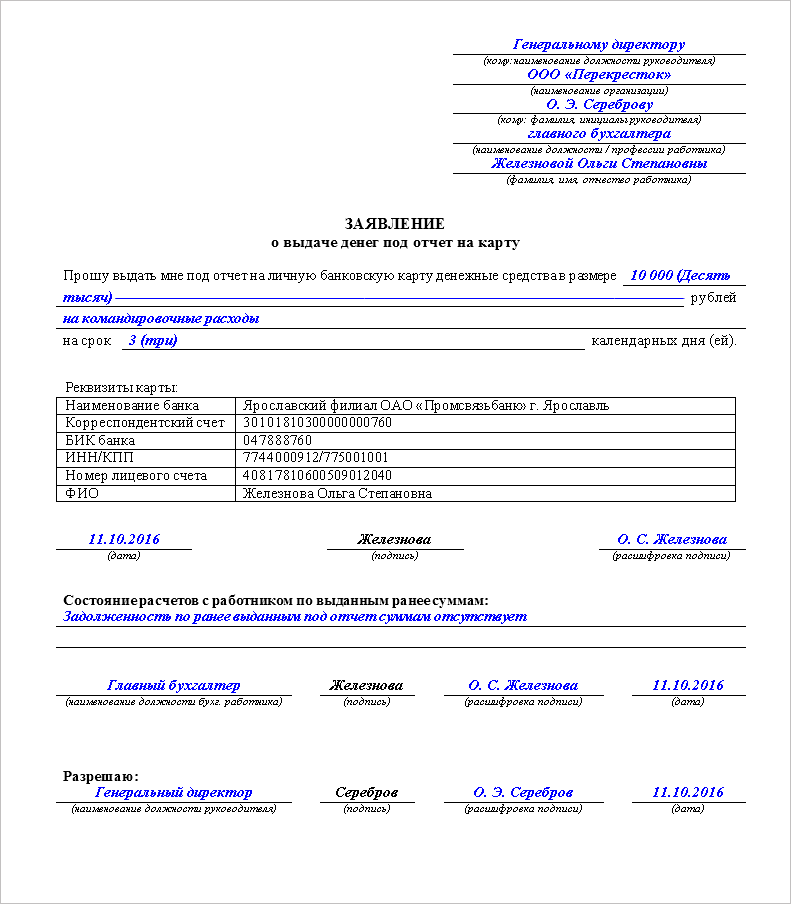

Физическое лицо в заявление может указать любую банковскую (зарплатную) карту для перечисления денежных средств (письмо Минфина от 21.07.2017 № 09-01-07/46781).

Образец заявления на выдачу подотчетных сумм 2019

Организации или ИП будут вправе выдавать деньги под отчет на основании внутреннего распорядительного документа. Форма документа выбирается самостоятельно, это может быть приказ, распоряжение или любой другой распорядительный документ о выдаче денежных средств.

Внутренний распорядительный документ должен обязательно содержать записи о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дата.

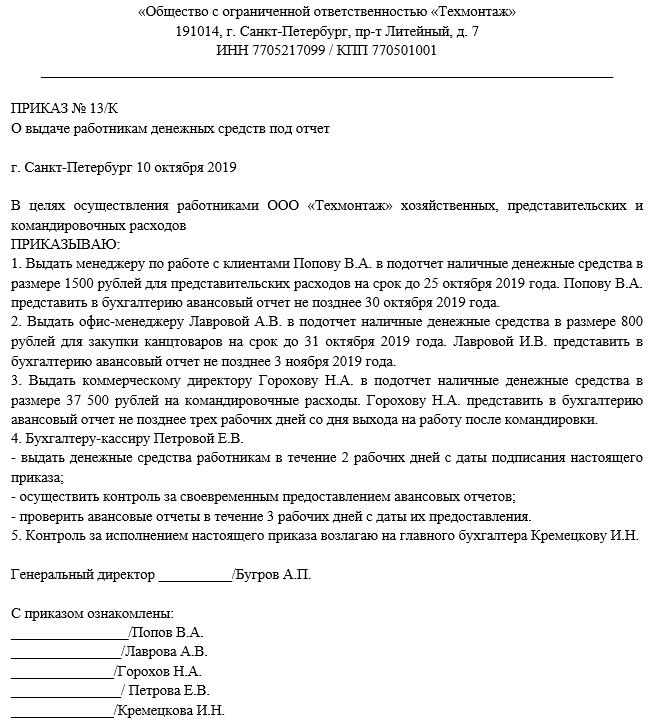

Образец приказа на выдачу подотчетных сумм

Выдача денег в подотчет из кассы 2019

Выдача подотчетных сумм работникам 2019 оформляется расходным кассовым ордером, составленным по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). РКО составляется в одном экземпляре.

Кассир организации составляет расходный кассовый ордер на основании внутреннего распорядительного документа или письменного заявления. В РКО в поле «Основание» следует указать документ, на основании которого производится выдача.

РКО по форме КО-2

ИП предоставлено право не составлять расходные и приходные кассовые ордера и, как следствие, не вести кассовую книгу (подп. 4.1 и 4.6 п. 4 Указания № 3210-У).

Подотчетные средства, выдача и отчет

Еще одно послабление законодательства, вступающее в силу с 19.08.2017, коснулось выдачи денег при наличии задолженности за сотрудником. Теперь можно не отслеживать наличие полного отчета за предыдущие подотчетные суммы, а выдать новую сумму в любой момент. Ранее, пока работник полностью не погасит предыдущий долг, выдавать под отчет было нельзя.

Напомним, что доходы с суммы экономии на процентах при получении заемных средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ, облагаются НДФЛ по ставке 35%.

Срок отчета

Остался без изменения срок отчета за полученные денежные средства. Подотчетное лицо обязано отчитаться в течение 3 рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу (п. 6.3 Указаний № 3210-У).

Авансовый отчет оформляется по форме АО-1 и сдается главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю). К АО-1 прилагаются оправдательные документы. Авансовый отчет утверждается руководителем.

Бланк АО-1

Возврат неизрасходованных денежных средств

В случае остатка неизрасходованных денежных средств, подотчетное лицо сдает их в кассу организации или ИП в срок, установленный руководителем. На сданные средства составляется приходный кассовый ордер по форме № КО-1 (п. 4.1 Указаний № 3210-У).

Согласно новым изменениям, квитанцию к электронному приходному кассовому ордеру можно направить на электронную почту подотчетного лица (п. 5.1 Указаний № 3210-У).

ПКО по форме № КО-1

Погашение задолженности по авансовому отчету

В случае превышение потраченной суммы денег над суммой, выданной под отчет, то работнику следует к авансовому отчету приложить заявление.

Основанием для возврата израсходованных работником денег является авансовый отчет, утвержденный руководителем организации и или ИП.

Погашение задолженности оформляется расходным кассовым ордером или перечисляется на карту работника.

Заявление на выдачу денег под отчет

.png)

Зачастую хозяйствующие субъекты осуществляют свои текущие расходы через подотчетных лиц. Ими, как правило, являются работники организаций (ИП), которые пишут заявление на выдачу денег под отчет, получают N-ую сумму, тратят ее на конкретные цели:

- на покупку товарно-материальных ценностей (например, канцтоваров);

- на оплату услуг, работ;

- на командировочные расходы;

- на отправку корреспонденции и пр.,

а затем отчитываются об израсходованных средствах.

Порядок выдачи подотчетных сумм в наличной форме регламентируется Указаниями Банка России от 11.03.2014 г. № 3210-У (далее – Указания № 3210-У). Разберем, какие именно правила подотчета устанавливает данный документ.

Кому можно выдать деньги под отчет

Выше было упомянуто, что «подотчетниками» могут быть работники юрлица или ИП. Это следует из п.6.3 Указаний № 3210-У. Но это не только те физлица, с которыми компания состоит в трудовых отношениях. Согласно п.5 Указаний № 3210-У с 1 июня 2014 года к работникам относятся еще и исполнители по гражданско-правовым договорам. Например, организация вправе выдать денежные средства под отчет подрядчику на покупку материалов, необходимых для выполнения работ по договору ГПХ (письмо ЦБ РФ от 02.10.14 № 29-1-1-6/7859).

Как можно выдать деньги под отчет

Денежные средства под отчет можно выдать не только наличными из кассы предприятия, но и перечислить на банковскую карту (зарплатную или корпоративную). Это подтверждают письма: Минфина России от 25.08.2014 г. № 03-11-11/42288, Минфина России № 02-03-10/37209, Федерального казначейства России № 42–7.4–05/5.2–554 от 10.09.2013 г.).

При этом порядок безналичных расчетов по подотчетным суммам должен быть прописан в локальном нормативном акте компании (например, в учетной политике или положении о расчетах с подотчетными лицами).

На какой срок можно выдать деньги под отчет

Закон не устанавливает каких-либо ограничений по сроку, на который выдаются деньги подотчетному лицу. Поэтому его продолжительность может быть любая, хоть год. По желанию руководитель может самостоятельно ввести соответствующие ограничения, закрепив это приказом.

Проверьте задолженность по подотчетным суммам

Абзац 3 п.6.3 Указаний № 3210-У устанавливает запрет на выдачу денежных средств под отчет работнику, если он не отчитался по ранее выданным суммам. За нарушение данного запрета некоторые налоговики даже могут оштрафовать по ст.15.1 КоАП РФ (ч.1) :

- компанию – на сумму от 40 000 руб. до 50 000 руб.;

- должностное лицо или ИП – на сумму от 4 000 руб. до 5 000 руб.

Хотя такая мера наказания может быть оспорена в суде, поскольку ст.15.1 КоАП РФ (ч.1) предусматривает ответственность за нарушение кассовой дисциплины, а не за порядок выдачи денежных средств под отчет (Постановление Седьмого арбитражного апелляционного суда от 18.03.2014 г. № А03-14372/2013, Постановление Девятого арбитражного апелляционного суда от 31.01.2013 г. № 09АП-34612/2012). Но не факт, что решение будет в Вашу пользу (Постановление Девятого арбитражного апелляционного суда от 06.03.2013 г. № 09АП-2451/2013).

Если компания не готова к судебным тяжбам, то лучше соблюдать последовательность: сначала работник гасит долг по старому подотчету (или компания возмещает ему перерасход), а уже потом он получает новую сумму.

Основание для выдачи денег под отчет

Без письменного заявления от работника выдать деньги под отчет нельзя. На это указывает абз.1 п.6.3 Указаний № 3210-У. Документ составляется в произвольной форме. При это в нем обязательно указываются:

- необходимая сумма;

- срок, на который выдаются средства;

- подпись руководителя;

- дата написания заявления.

Обратите внимание! В соответствии с новым кассовым порядком ( п.6.3 Указаний № 3210-У) «подотчетник» (или бухгалтер) может сам указать в заявлении сумму подотчета и срок, на который он выдается. До 1 июня 2014 года заполнять эти реквизиты собственноручно приходилось руководителю (п.4.4 Положения Банка России от 12.10.2011 № 373-П). Теперь же достаточно только его визы.

При составлении заявления на выдачу денег под отчет работники нередко допускают ошибки. Например, не указывают срок, на который выдаются денежные средства. «Подотчетник» должен знать, что если данный реквизит в документе пропущен, то отчитаться о совершенных тратах ему надлежит в течение 3-х рабочих дней с момента получения денег (абз.2 п.6.3 Указаний № 3210-У).

Для того, чтобы документ был оформлен правильно и работнику не приходилось каждый раз сочинять его текст, рекомендуется заранее подготовить шаблоны заявления.

В типовой форме, помимо обязательных реквизитов, следует предусмотреть поля для указания:

- информации о задолженного подотчетного лица (чтобы кассир по незнанию не выдал деньги тому работнику, который их получать не вправе), которую завизирует бухгалтер;

- цели выдачи подотчета.

Кстати, безопаснее написать заявление на выдачу денег под отчет и в том случае, если денежные средства перечисляются на зарплатную карту с расчетного счета. При его отсутствии налоговики могут посчитать, что работнику были переведены не подотчетные суммы, а иные доходы и удержат с них НДФЛ.

Еще раз обратим внимание, что писать такое заявление должны все получатели подотчетных средств, включая руководителя. Ведь в компании он трудится, как и все, по трудовому договору (ч.6 ст.11 ТК РФ , письмо Роструда от 11.03.2009 г. № 1143-ТЗ).

При этом, бланк документа для директора необходимо составить с другими формулировками.

Дальнейший порядок действий

Одобренное заявление на выдачу денег под отчет передается в бухгалтерию. На его основании производится выдача средств «подотчетнику»:

- в наличной форме – с оформлением расходного кассового ордера (форма № КО-2, утв. Постановлением Госкомстата России от 18.08.1998 г. № 88);

- в безналичной форме – с заполнением платежного поручения для перевода денег на банковскую карту.

К сведению ИП, ведущих налоговый учет доходов или доходов и расходов, а также физических показателей. В соответствии с абз.2 п.4.1 Указаний № 3210-У они могут не оформлять кассовые документы.

Предупредите получателя, что ему не следует передавать подотчетные деньги другому лицу. Хотя законодательством не установлен запрет на подобные действие, но, в то же время, не регламентирован и порядок передачи. Поэтому, чтобы избежать споров с налоговиками, не разрешайте сотрудникам передавать подотчетные суммы своим коллегам

В течение 3-х рабочих дней по истечении срока, на который были выданы деньги под отчет (указывается в заявлении), работник должен отчитаться о своих тратах (абз.2 п.6.3 Указаний № 3210-У). Для этих целей он использует авансовый отчет. В соответствии с ч.4 ст.9 Федерального закона от 06.12.2011 г. № 402-ФЗ компания вправе самостоятельно разработать форму данного документа или использовать унифицированную (форма № АО-1, утв. Постановлением Госкомстата РФ от 01.08.2001 г. № 5).

К авансовому отчету работник прилагает все подтверждающие документы. Если окажется, что он потратил больше, чем получил, то организация (ИП) обязана ему возместить сумму перерасхода. Если у «подотчетника» остались неизрасходованные деньги, то их он должен вернуть предприятию. При возврате остатка наличными средствами оформляется приходный кассовый ордер (форма № КО-1, утв. Постановлением Госкомстата России от 18.08.1998 г. № 88).

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: Заявление на выдачу денег под отчет

Составляем заявление на подотчет — образец на 2019 — 2020 гг.

Последние изменения в заявлении на подотчет

Сегодня практически каждая компания сталкивается с необходимостью выдачи денежных средств (ДС) под авансовый отчет. Основной нормативный документ, регулирующий выдачу подотчетных сумм, – указание ЦБ РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11.03.2014 № 3210-У, а конкретно – п. 6.3 данного указания.

Если ранее заявление было обязательным элементом для выдачи подотчетных сумм, то с вступлением в силу 19.08.2017 указания ЦБ РФ от 19.06.2017 № 4416-У за фирмой закреплено право выдавать деньги под отчет на основании либо заявления работника, либо распорядительного документа руководителя.

Выбранный порядок должен найти отражение в положении о расчетах с подотчетными лицами.

Разъяснения Центробанка о том, как оформить распорядительный документ на подотчет, см. в материале «Выдача денежных средств в подотчет — по какому документу?».

Как выглядит заявление подотчетного лица о выдаче денег

Заявление составляется в произвольной форме и должно содержать следующие реквизиты (п. 6.3 указания 3210-У):

1 Сумму необходимых для покупки средств.

2 Срок, на который выдаются ДС.

3 Разрешающую визу руководителя и дату.

ВАЖНО! С 19.08.2017 допускается выдача средств подотчетному лицу, даже если оно не отчиталось по ранее полученным авансам (п. 1.3 указания № 4416-У).

Необходимость оформлять заявление при перечислении ДС на карту сотрудника или корпоративную карту компании законодательно не закреплена, поскольку указание № 3210-У регулирует только операции с денежной наличностью. Однако чиновники считают, что заявление работника все же необходимо (письмо Минфина от 25.08.2014 № 03-11-11/42288).

Однако многие бухгалтеры игнорируют нормы указаний ЦБ РФ и не требуют оформления ни заявлений подотчетными лицами, ни задокументированных распоряжений на выдачу подотчетных сумм от руководителя. Налоговики во время проверки могут посчитать такой подход нарушением и попытаться оштрафовать компанию на основании положений п. 1 ст. 15.1 КоАП «Нарушение порядка работы с денежной наличностью». Однако отдельный штраф именно за несоблюдение норм п. 6.3 указания № 3210-У не установлен. В связи с чем его можно будет оспорить в суде.

Положительная судебная практика уже имеется, например постановление 9-го Арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК. Кроме того, суды также принимали сторону налогоплательщиков и при иных нарушениях работы с наличностью, выявленных налоговиками в ходе проверки (постановление 9-го Арбитражного апелляционного суда от 13.05.2013 № 09АП-10884/2013).

Таким образом, выдача подотчетных сумм обязательно должна предваряться одним из документов: заявлением работника или приказом директора. Иначе возможны претензии проверяющих.

Образец заявления на получение денег в подотчет

Если в положении о расчетах с подотчетными лицами компания утвердила необходимость составления заявления на подотчет, то в целях экономии времени рекомендуем вам оформить соответствующий шаблон заявления — тогда сотрудникам останется вписать необходимые сведения и завизировать документ у руководителя.

Заполнить заявление может и сотрудник бухгалтерии, а после — подписать его у подотчетного лица. Кроме того, разрешающую визу вместо директора может проставить любой сотрудник, уполномоченный на это соответствующей доверенностью. Таким образом, процесс оформления заявлений предельно упростится.

Образец заявления на выдачу средств под отчет можно скачать на нашем сайте:

Итоги

Действующее законодательство больше не содержит однозначное требование о необходимости оформления сотрудниками компании заявлений для получения денежных средств под авансовый отчет: выдачу денег можно оформлять и приказом руководителя. Однако если ваша компания определила в локальном нормативном акте, что подотчетные суммы выдаются по заявлению, то данный документ должен быть правильно оформлен и завизирован руководителем.

Пишем заявление на выдачу подотчетных сумм

Новые правила выдачи денег под отчет

В августе 2017 года Центробанк обновил правила выдачи денежных средств из кассы. А с 1 июля 2019 года выдача денег под отчет сотрудникам организации осуществляется с учетом еще нескольких изменений. В чем суть этих нововведений, и как теперь работать с подотчетниками?

Правила выдачи подотчетных сумм в 2019 году

Указание ЦБ РФ от 11.03.2014 № 3210-У регулирует порядок ведения кассовых операций. Суть нововведений 2017 года заключается в следующем:

- Расширились основания выдачи денежных сумм (п. 6.3 Указаний): теперь это не только заявление работника, но и распорядительный документ организации (обычно это приказ).

- Расходные и приходные ордера разрешено оформлять в электронном виде, и в этом случае получатель денег расписывается в расходнике с помощью своей электронной цифровой подписи (при наличии), а приходный ордер получает на свою электронную почту (п. 5.1, 6.2 Указаний).

- Отменен запрет на получение денег из кассы работникам, не отчитавшимся по предыдущим авансам.

Изменения направлены на стимулирование электронного документооборота в компаниях и упрощение правил работы с подотчетными суммами. Возможно, электронные приходники и расходники актуальны для небольшого количества компаний, но выбор между приказом и заявлением и возможность выдавать деньги работникам-должникам доступны любой организации.

Оформление заявления

Как и раньше, документ оформляется в произвольной форме, но обязательно содержит информацию о необходимой сумме и сроке, на который выдаются деньги. Заявление на выдачу денежных средств в подотчет включает данные самого работника и его подпись. А чтобы бумагу приняли в бухгалтерии, ее обязательно согласовывают с руководителем.

Поскольку унифицированной формы нет, предлагаем образец заявления на выдачу денег в подотчет, который легко адаптировать под разные ситуации.

Образец приказа на выдачу денежных средств

Альтернативой заявления на подотчет в 2019 выступает распорядительный документ организации. В последней редакции Указания ЦБ РФ от 11.03.2014 № 3210-У не говорится, что это приказ, но организации чаще всего используют именно этот вид распорядительных документов.

Об обязательном содержании такого документа Центробанк ничего не говорит, но логично, чтобы в нем содержалась та же информация, что и в заявлении:

- о подотчетном лице;

- о сумме и сроке предоставления аванса;

- дата и подпись подотчетника;

- подпись руководителя.

Предлагаем следующий вариант приказа на выдачу подотчетных сумм работникам в 2019 году

Что удобнее — приказ или заявление? Это зависит от вашей компании. Если средства выдаются эпизодически, проще оформлять выдачу заявлением работника. Если суммы в подотчет выдаются постоянно и большому количеству работников, удобнее издавать приказы сразу на нескольких работников, а не требовать от каждого письменных обращений и многочисленных согласований с руководством.

Что делать с должниками?

Казалось бы, отмена запрета на получение аванса не отчитавшимся работникам упрощает жизнь компаниям. Когда нужно выдать в небольшие промежутки времени (например, на следующий день) несколько сумм в подотчет одному и тому же сотруднику, который объективно не успел потратить деньги и отчитаться по ним, это послабление от Центробанка окажется весьма кстати.

Но суммы подотчетных средств, выдача и отчет по которым осуществлялись излишне свободно, вызывают ненужный интерес со стороны налоговиков. Поэтому для поддержания финансовой дисциплины рекомендуем установить перечень лиц и лимиты задолженности, при которых разрешено получить новый аванс.

Обновленные правила отчета по расходам

Из Указания ЦБ РФ от 11.03.2014 № 3210-У следует, что работники обязаны отчитываться по израсходованным суммам в течение трех дней со дня истечения срока, на который выданы деньги. К заполненному авансовому отчету обязательно прикладываются чеки, подтверждающие расходы. С 01.07.2019 требования к их реквизитам обновились, и бухгалтеры обязаны учитывать эти поправки, чтобы на законном основании учитывать затраты при налогообложении прибыли.

На что надо обратить внимание:

- бланк строгой отчетности (БСО) на бумаге практически никто не выдает, а ИП и организации, оказывающие услуги по ремонту, мойке транспорта, перевозке обязаны выдавать клиентам чеки либо электронные бланки строгой отчетности;

- в чеках для юрлица или индивидуального предпринимателя обязательно уточняют наименование и ИНН покупателя, сумму акциза, страну-производителя товара, номер таможенной декларации;

- в чеках присутствует разбивка по приобретенным товарам и услугам. Такое правило формирования чеков действует в отношении почти всех продавцов, за исключением ИП на патенте или УСН. Но в таком случае работник подробно расписывает, на что потратил подотчетные деньги;

- расходы, чеки по которым прислали в электронном формате, работник вправе распечатать. Исключение – электронный посадочный талон при авиаперелетах. Его следует распечатать и проставить на нем отметку о досмотре, чтобы бухгалтер принял бумагу, как подтверждение расхода (см. Письмо ФНС России от 11.04.2019 N СД-3-3/3409@).