Справка о стоимости чистых активов ООО образец

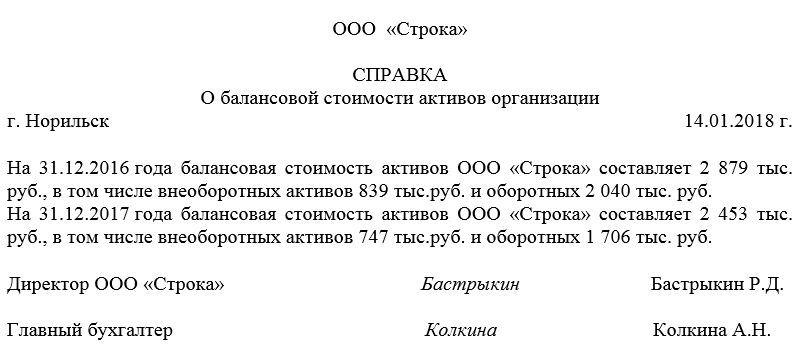

Справка о балансовой стоимости активов

Формирование справки об оборотной стоимости активов происходит обычно в конце отчетного периода (как правило, годового), по требованию руководства предприятия или организации для внутренних или внешних целей.

Для чего нужна справка

Несмотря на то, что справка является достаточно информативным документом и может подробно обрисовывать финансовую картину деятельности фирмы, она не относится к обязательным документам, входящим в состав бухгалтерской отчетности.

Чаще всего она требуется для проведения аналитической работы по деятельности предприятия и ведения внутреннего отчета и учетности, а также, в некоторых случаях, для заинтересованных структур «со стороны».

Справка бывает актуальна, например, когда требуется подтвердить платежеспособность и надежность организации в банковских и кредитных учреждениях, страховых компаниях, перед потенциальными или действующими инвесторами, контрагентами и т.д.

Что входит в справку

Справка о балансовой стоимости активов предприятия отражает сведения о ее оборотных и внеоборотных активах, в частности суммарную оценку их стоимости.

К активам относится все имущество предприятия (здания, сооружения, оборудование, техника, транспорт, наличность, сырье, готовая продукция и т.д.), причем выступающее как в качестве средств для получения прибыли, так и просто числящееся на балансе.

Оборотные и внеоборотные активы

Активы любой фирмы делятся на два вида:

- Оборотные. К ним относятся:

- товарно-материальные запасы, в том числе готовая к сбыту продукция;

- наличность, находящаяся в кассе организации и на ее расчетных банковских счетах;

- дебиторская задолженность, т.е. все то, что можно в короткий период превратить в денежное выражение.

Внеоборотные. Это основные фонды и неимущественные активы, которые значительно сложнее обернуть в денежную форму (здания, оборудование, производства, информационные системы и т.п.).

Хороший показатель, если оборотные активы выше внеоборотных – в этом случае предприятие признается успешным в плане финансовой деятельности и платежеспособным, а это значит, что вероятность достигнуть поставленных целей значительно серьезнее.

Когда составляется документ

Обычно документ составляется в конце какого-либо отчетного периода (полгода, год). Такая периодичность позволяет своевременно оценивать финансовое состояние фирмы, а также при помощи анализа определять дальнейшую стратегию развития предприятия (особенно когда в справку включается информация сразу за несколько лет).

Кто составляет документ

Обязанность по составлению документа обычно возлагается на работника отдела бухгалтерии, т.е. сотрудника, имеющего доступ к финансовым показателям работы фирмы.

После формирования справка в обязательном порядке передается на подпись главному бухгалтеру, затем ее должен завизировать директор.

К составлению справки нужно относиться очень внимательно, от правильности ее заполнения иногда зависит будущее предприятия. Именно поэтому никакие ошибки, неточности, а тем более недостоверные или заведомо ложные сведения в справке недопустимы. Если оплошность все же произошла, не следует ее исправлять, лучше заполнить новый бланк.

Правила составления справки

На сегодняшний день нет унифицированной формы справки о балансовой стоимости активов, поэтому работники предприятий и организаций могут писать документ в произвольном виде или, если на предприятии есть разработанный и утвержденный шаблон документа – по его образцу.

Иногда документ составляется исходя из тех требований, которые предъявляет учреждение, для которого собирается информация о финансовой деятельности компании.

Единственное – в любом случае нужно учесть, что в справке должен быть указан ряд обязательных сведений:

- наименование документа;

- название предприятия;

- место и дата составления бланка;

- если справка носит исходящий характер, можно указать, для какой организации она предназначается;

- информация о балансовой стоимости активов за тот период времени, за который требуется (его нужно обязательно указать). Здесь указывается их общая стоимость с разбивкой на оборотные и внеоборотные активы.

Если есть потребность, эти данные можно расписать более подробно, оформив в виде таблицы.

Оформление справки

Справку можно писать от руки или набирать на компьютере, на обыкновенном листе А4 формата или на фирменном бланке предприятия (последний вариант предпочтителен тем, что в него априори включены реквизиты компании).

Важно соблюсти только одно условие неукоснительно – документ должен быть подписан руководителем организации (или лицом, являющимся его официальным представителем), а также главным бухгалтером. При этом подписи должны быть «живыми» — использование факсимильных автографов, т.е. отпечатанных каким-либо способом недопустимо.

Заверять справку при помощи различного рода штемпельных изделий на сегодня не обязательно – это нужно делать только тогда, когда норма по использованию печатей и штампов для визирования бумаг закреплена во внутренних локально-правовых актах фирмы.

Справка обычно делается в одном оригинальном экземпляре, но, если есть какая-то надобность, можно сделать ее дополнительные заверенные копии.

Сведения о справке заносятся в специальный журнал учета, а если она предназначается для стороннего учреждения – еще и в журнал учета исходящей документации.

Чистые активы ООО

Чистые активы ООО характеризуют финансовое положение дел общества, данный показатель необходим при оценке прибыльности ООО, при увеличении или уменьшении уставного капитала ООО, а также учитывается при выплате действительной стоимости долей участникам при выходе или исключении из ООО.

Чистые активы ООО — это балансовая стоимость имущества общества, уменьшенная на сумму его обязательств, то есть реальная стоимость имеющегося у ООО имущества, не обремененная обязательствами.

ООО обязано оценивать свои чистые активы:

- ежегодно перед проведением очередного ежегодного общего собрания участников ООО. Годовой отчет ООО содержит раздел о состоянии чистых активов (п. 3 ст. 30 Федерального закона от 8.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон об ООО);

- перед принятием ООО решений, которые зависят от стоимости чистых активов, например перед проведением внеочередного собрания ООО о распределении чистой прибыли, перед выплатой доли участнику ООО в случае выхода из общества (п. 8 ст. 23 Закона об ООО), перед совершением крупной сделки ООО (ст. 46 Закона об ООО) и других случаях.

В годовом отчете ООО должны содержаться показатели, характеризующие динамику изменения стоимости чистых активов и уставного капитала ООО:

- за три последних финансовых года, включая отчетный, если ООО существует более 3 лет;

- за каждый завершенный финансовый год, если ООО менее 3 лет.

Если стоимость чистых активов ООО оказалась меньше его уставного капитала, в годовой отчет ООО также включаются:

- результаты анализа причин и факторов, которые, по мнению единоличного исполнительного органа, совета директоров ООО, привели к этому,

- перечень мер по приведению стоимости чистых активов ООО в соответствие с размером его уставного капитала.

Стоимость чистых активов общества (за исключением кредитных организаций) определяется по данным бухгалтерского учета в порядке, установленном уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти (п. 2 ст. 30 Закона об ООО).

Ранее Минфин России рекомендовал применять для расчета стоимости чистых активов ООО Порядок оценки стоимости чистых активов акционерных обществ, утв. приказом Минфина России и ФКЦБ России от 29.01.2003 № 10н, 03-6/пз (см. письма Минфина России от 13.05.2010 № 03-03-06/1/329, от 07.12.2009 № 03-03-06/1/791).

В настоящее время действует Порядок определения стоимости чистых активов, утв. приказом Минфина России от 28.08.2014 № 84н (далее — Порядок), в п. 1 которого прямо предусмотрена возможность его применения в отношении ООО.

Стоимость чистых активов ООО определяется по данным бухгалтерского учета как разность между величиной принимаемых к расчету активов и обязательств общества (п.п. 4, 7 Порядка). Отрицательная величина чистых активов означает, что размер долгов ООО превышает стоимость имущества общества.

Если по окончании второго или каждого последующего финансового года стоимость чистых активов ООО окажется меньше его уставного капитала, общество обязано в порядке и в срок, которые предусмотрены Законом об ООО, увеличить стоимость чистых активов до размера уставного капитала или зарегистрировать в установленном порядке уменьшение уставного капитала. Если стоимость чистых активов общества становится меньше минимального размера уставного капитала (10 000 рублей — п. 1 ст. 14 Закона об ООО), общество подлежит ликвидации (п. 4 ст. 90 ГК РФ в редакции Федерального закона от 05.05.2014 № 99-ФЗ).

Срок принятия ООО решения об уменьшении уставного капитала до размера, не превышающего стоимости его чистых активов — шесть месяцев после окончания соответствующего финансового года (п. 4 ст. 30 Закона об ООО).

Срок, в течение которого должно быть осуществлено увеличение стоимости чистых активов, законом не установлен. Не устанавливает закон и специального порядка увеличения стоимости чистых активов общества до размера его уставного капитала. Отметим, что увеличить стоимость чистых активов возможно путем внесения участниками вкладов в имущество общества, поскольку такие вклады не изменяют размеры и номинальную стоимость принадлежащих им долей в уставном капитале. Однако обязанность по внесению вкладов на основании решения общего собрания участников должна быть предусмотрена уставом общества (ст. 27 Закона об ООО).

Финансовый год соответствует календарному году и длится с 1 января по 31 декабря (ст. 12 Бюджетного кодекса РФ). По смыслу п. 4 ст. 90 ГК РФ, п.п. 3, 4 ст. 30, пп. 6 п. 2 ст. 33, ст. 34 Закона об ООО под финансовым годом следует понимать год, по итогам которого утверждаются годовые результаты деятельности общества (в частности, годовой бухгалтерский баланс) и определяется стоимость его чистых активов. Поскольку обязанность по ведению учета у общества возникает с даты его государственной регистрации, а определение годовых результатов деятельности возможно и по итогам календарного года, в течение которого общество было создано (ч. 3 ст. 6, ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»), под первым финансовым годом общества для целей применения правил п. 4 ст. 90 ГК РФ можно понимать и год создания ООО.

В случае непринятия обществом необходимых мер по приведению стоимости чистых активов в соответствие с размером уставного капитала или непринятия решения о ликвидации общество может быть ликвидировано по решению суда (п. 2 ст. 61 ГК РФ).

На практике суды иногда рассматривают уменьшение чистых активов как признак ухудшающегося финансового состояния ООО. Если при этом ущерб правам и законным интересам кредиторов и третьих лиц не причинен, а ООО является действующим, ежеквартально представляет в инспекцию налоговую и бухгалтерскую отчетность, выполняет обязанности по своевременной уплате налогов, то суды отказывают в удовлетворении исков о ликвидации ООО (см., например, постановление ФАС Северо-Кавказского округа от 16.12.2010 по делу № А53-3538/2010).

Справка о чистых активах образец

spravka.jpg

Похожие публикации

Чистые активы – фактическая стоимость имущества и средств, находящихся в распоряжении ООО, товарищества, АО, унитарного предприятия, фонда и проч. (далее – «Общество»). Их размер собственник должен рассчитывать ежегодно, по финансовым результатам года. На основании этих расчетов составляется справка о стоимости чистых активов, образец которой собственник, согласно действующим законодательным нормам, может разработать самостоятельно.

Расчет стоимости чистых активов

Согласно пункту 2 статьи 30 Закона от 02.02.1998 № 14-ФЗ, исчисление стоимости производится по данным баланса в порядке, определенном приказом Минфина РФ от 28.08.2014 № 84н. Считаем по следующей формуле:

Аф = (Х – (Y1… + Yn))+D — Z

Аф – фактическая стоимость чистых активов

Х –стоимость всех имеющихся в распоряжении Общества активов, указанная в балансе (строка 1600)

(Y1… + Yn) – пассивы (сумма всех долговых обязательств Общества, строки 1400 и 1500);

D – доходы будущих периодов (строка 1530);

Z – общая сумма задолженности в уставный капитал участников по вкладам (стр.1170).

Для чего нужны справка о чистых активах и их контроль?

Необходимость контроля стоимости чистых активов обусловлена не только нормами закона, регламентирующими принцип соотношения стоимости чистых активов к уставному капиталу, но и интересами участников Общества.

Величина чистых активов не может иметь отрицательных значений, и должна превышать размер уставного капитала. Несоблюдение соотношения между этими показателями может привести к принудительной ликвидации по истечении сроков, установленных законом для увеличения размера чистых активов. Иных видов ответственности, за нарушение соотношений между чистыми активами и капиталом, кроме принудительной ликвидации, законодательно не предусмотрено.

Контроль стоимости чистых активов позволяет участникам Общества провести аналитическое исследование:

- динамики финансовой деятельности Общества за конкретный период:

- эффективности деятельности и целесообразности использования имущества;

- по оптимизации структуры активов и их эффективного использования;

- выявлению факторов для последующего роста финансовой устойчивости Общества, его инвестиционной привлекательности.

Размер чистых активов подтверждается справкой. Информация, отражаемая в такой справке может быть актуальна для:

- собственников/акционеров – для владения актуальной информацией о финансовом состоянии;

- топ-менеджерам Общества – для построения коммерческой концепции компании, разработки стратегии и тактики ее развития;

- кредиторам и поставщикам – для подтверждения платеже- и кредитоспособности Общества;

- инвесторам – для оценки рентабельности и финансовой аналитики инвестпроектов.

Фактически, справка о стоимости чистых активов является информационным отчетом, который целесообразен для:

- получения актуальной информации о стоимости доли участников в Обществе;

- определения размера выплат по дивидендам;

- пересмотра размера уставного капитала в сторону увеличения или уменьшения;

- оценки качества управления и управленческих решений топ-менеджерами Общества.

Данные о сумме чистых активов, должны быть отражены в разделе 3 Отчета об изменения капитала («Чистые активы»).

Справка о чистых активах: форма и содержание

Поскольку унифицированная форма для справки на федеральном уровне не утверждалась, за Обществом сохраняется право излагать информацию в свободной форме. Однако справка о чистых активах, образец которой утверждается собранием участников Общества, должна содержать:

- юридическое наименование Общества,

- регистрационные данные документа,

- время определения стоимости чистых активов;

- финансовую информацию о величине чистых активов, с расшифровкой по оборотным и внеоборотным активам;

- информацию о периоде, за который использованы данные бухгалтерской отчетности для составления справки;

- подписи должностных лиц.

Справка о стоимости чистых активов. Образец

Образец справки о чистых активах

Образец справки о чистых активах

Необходимость отдельной документации предприятия об имуществе и финансах законодательством не предусмотрена. К таким документам относится справка о стоимости чистых активов, образец которой каждая организация при необходимости разрабатывает самостоятельно. Как составить справку и для чего она нужна, рассмотрим в данной статье.

Справка о чистых активах

Для правильного составления перечня реквизитов справки необходимо понимание того, какую именно информацию она отражает и каково ее предназначение.

Так как справка составляется о чистых активах, соответственно, в нее включается информация о чистых активах предприятия за определенный период.

Под чистыми активами понимаются активы, финансируемые за счет собственных и заимствованных на длительный период времени средств организации. Грамотная оценка состояния дел в чистых активах позволяет сделать общий вывод об эффективности бизнеса. Именно на оценку текущего состояния и направлен рассматриваемый документ.

Скачать образец справки о чистых активах

В идеале анализ данных, указанных в справке, должен позволять принимать без обращения к другим документам с аналогичными сведениями решения:

- об улучшении состава активов;

- о достижении превышения оборотных активов над внеоборотными;

- об эффективном управлении активами;

- о привлечении новых инвестиций в имеющиеся или новые активы и т.п.

Поэтому сведений о чистых активах, указываемых, к примеру, в разд. 3 отчета об изменениях капитала, может быть недостаточно.

Согласно Закону от 08.02.1998 № 14-ФЗ ООО необходимо включать в ежегодный отчет сведения о чистых активах. Они должны отражать информацию:

- как изменялись значения соответствующего показателя в течение трех лет, предшествующих отчету (или меньше, если компания создана менее трех лет назад);

- причины критического снижения чистых активов до величин ниже уставного капитала;

- что предпринято либо планируется предпринять в целях исправления критической ситуации с рассматриваемым показателем.

Рассматриваемая в настоящей статье справка может являться приложением к данному ежегодному отчету.

Справка может понадобиться:

- собственникам бизнеса;

- кредитным организациям;

- потенциальным инвесторам;

- страховщикам.

Как оформить справку

Как уже отмечалось выше, официальная форма подобной документации в нормативной базе отсутствует. По этой причине соответствующий формуляр руководству компании следует утвердить самостоятельно. Реквизиты, указанные в Законе от 06.12.2011 № 402-ФЗ , в такой справке можно не учитывать, т.к. первичным документом бухгалтерского учета такая справка не является.

Вот реквизиты, которые, по нашему мнению, следует отразить в такой справке:

- дата, на которую документ сформирован;

- ссылка на строки бухгалтерской отчетности, содержащие соответствующую информацию;

- сведения по группам активов или по каждому активу (при необходимости);

- итоговые сведения (при необходимости);

- подписи ответственных лиц (например бухгалтера, главного бухгалтера, финансового директора, генерального директора).

Для чего нужна справка

Предприятиям необходимо выполнять требование закона о том, что чистые активы должны превышать размер уставного капитала. Если это не так, чистые активы требуется повысить. Если этого не сделать, то по истечении определенных законом периодов возможна принудительная ликвидация.

Полученные на основании справки данные позволят:

- осуществить своевременное вмешательство в финансовое состояние предприятия;

- достичь правильного соотношения величин чистых активов и уставного капитала.