Пфр призывает успеть накопить на пенсию по программе софинансирования

Подробно о программе государственного софинансирования пенсии

Все больше россиян начинают заботиться о своих пенсиях заранее. Государство поддерживает такие начинания, предлагая различные льготы и привилегии, если человек самостоятельно осуществляет отчисление средств. Одним из способов стимулирования формирования собственных накоплений на будущую пенсию является программа софинансирования. Хотя появилась она более 10 лет назад, немногие знают о ней.

Что представляет собой программа софинансирования пенсии, и до какого года она действует

Государство активно старается привлекать самих граждан к формированию будущих пенсий. Для этого применяются различные методы поощрения тех, кто решил самостоятельно осуществлять накопления на последующие выплаты при достижении пенсионного возраста. Одной из таких мер стала программа софинансирования.

В рамках программы человеку предлагалось начать самостоятельно формировать собственную накопительную пенсию, делая дополнительные взносы. При этом государство гарантировало удвоение суммы доп. взносов, а в некоторых случая предусмотрено и вовсе увеличение внесенной суммы в 4 раза.

Фактически, если человек вступил в программу и внес 5000 руб. на счет для формирования будущей накопительной пенсии, то государство также добавляло на его лицевой счет 5000 руб., а в некоторых случаях – 20000 руб. При этом на уровне законодательства установлено, что для софинансирования размер доп. взносов должен составлять не менее 2000 руб. и не более 12000 руб.

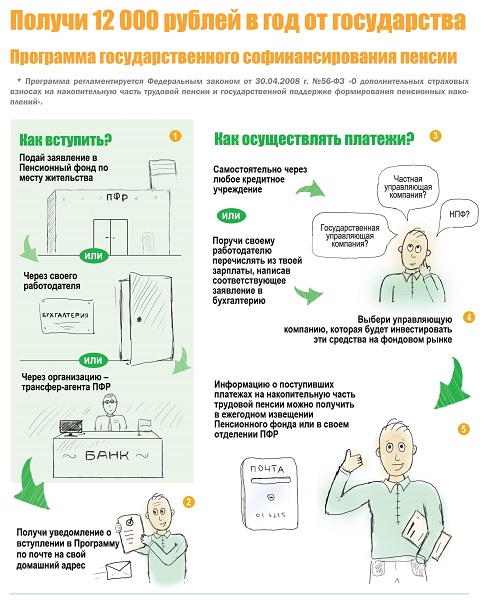

Финансирование программы осуществляется за счет Фонда национального благосостояния. Все накопления на лицевом счете могут быть переданы под управление управляющей компании или НПФ для получения дохода и увеличения этой суммы.

Впервые заработала программа в 2008 году. Именно в октябре этого года ПФР начал принимать заявления от граждан на участие в программе. Прием заявлений закончился 31 декабря 2014 года, а первый взнос участник должен был перечислить до конца января 2015 года.

Срок участия человека в проекте – 10 лет. Таким образом, полностью закончит он свою работу к 2025 году.

Что представляет собой программа государственного софинансирования пенсии, узнаете из этого видео:

Кто мог принять участие в программе государственного софинансирования пенсии

Вступить в программу мог каждый гражданин, участвующий в системе пенсионного страхования. Фактически в эту категорию попадают все работающие официально россияне, предприниматели и т. д. Если участник имел право на страховую пенсию и не оформлял ее или другие виды пенсионных выплат, то для него предусмотрены специальные условия – сумма софинансирования равна личным взносам, увеличенным в 4 раза.

Участие в программе принимали лица, подходящие под следующие условия:

- Заявление на подключение к проекту подано до 31 декабря 2014 года. Его можно было оформить через сервис Госуслуги, при личном обращении в Пенсионный Фонд и другими способами.

- Первый добровольный взнос в размере от 2000 руб. сделан до 31 января 2015 года. Если он был сделан позже, то даже при наличии поданного заявления человек не мог уже принять участие в проекте.

- С момента присоединения к проекту прошло не больше 10 лет. Именно в течение этого времени осуществляется софинансирования государством.

Для получения софинансирования дополнительно необходимо, чтобы сумма доп. взносов за прошлый год была больше 2000 руб. Если она окажется ниже, то государство не зачислит на лицевой счет человека сумму софинансирования.

Способы внесения добровольного страхового взноса

Российское государство предлагает добровольные взносы на пенсию участникам проекта вносить самостоятельно или через работодателя. Гражданин может выбирать любой из этих способов, но надо учитывать, что каждый из них имеет определенные особенности.

Основные особенности самостоятельного внесения взносов:

- Перечислить деньги можно по платежному поручению или квитанции через любой банк (в т. ч. Сбербанк). При этом важно проверять внимательно все реквизиты и особенно Ф.И.О., а также номер СНИЛС.

- Вместо обращения в отделение кредитной организации, можно воспользоваться интернет-банкингом. Российские онлайн-кошельки также позволяют со своего счета перевести взносы в ПФР.

- Допускается делать в течение года как один, так и несколько взносов. Никаких ограничений по суммам нет, но софинансировать государство накопления будет только, если сумма превысит 2000 руб.

- Копию платежных документов надо обязательно сохранить. Они потребуются, если возникнет желание получить налоговый вычет.

Особенности выплаты взносов через работодателя:

- Заявление надо подать 1 раз, в нем надо указать о своем желании делать доп. взносы из своих средств на пенсию. Но предварительно надо было обратиться в ПФР и стать участником проекта.

- Все переводы работодатель делает отдельными платежными поручениями вместе с выплатой заработной платы. Постоянно следить за необходимостью перечислить деньги и тратить на осуществление перевода время не надо.

- Отчетность в ПФР сдаст работодатель. Ему надо представить реестры, отчеты и т. д.

- Отказать в переводе средств на доп. финансирование будущей пенсии работодатель не может. Более того, некоторые организации внедряют собственные программы софинансирования будущих пенсий сотрудников, в т. ч. тех, кто участвует в гос. проектах.

Независимо от выбранного способа перечисления взносов они не подлежат налогообложению НДФЛ. Человек имеет право получить по ним социальный налоговый вычет. Например, если было перечислено в ПФР за год 10000 руб., то размер вычета составит 1300 руб.

Оформить вычет можно самостоятельно, подав декларацию в налоговую инспекцию по итогам года, а также можно получить вычет через работодателя, получив предварительно справку о возможности его получения в ИФНС.

Возможность использования вычетов еще больше увеличивает привлекательность проекта по государственному софинансированию накоплений. Но эта возможность доступна только тем, у кого имеются соответствующие доходы, облагаемые НДФЛ по ставке 13%. При отсутствии таких доходов вычетов не будет.

Гражданин может в любой момент провести сверку поступивших платежей с ПФР. Для этого надо обратиться в удобное отделение Фонда и представить документы о внесении платежей (можно копии, распечатки из онлайн-банкинга). Рекомендуется периодически делать сверку, т. к. ошибки при зачислении средств иногда случаются, и, чем раньше они будут обнаружены, тем проще их будет исправить в информационной системе ПФР.

Когда и как пенсионерам можно получить деньги, накопленные по программе софинансирования пенсии

Получить деньги, накопленные на лицевом счету за счет личных взносов, софинансирования от государства и инвестиционного дохода, человек может при выходе на пенсию. Обычно это происходит при достижении пенсионного возраста, установленного законом. Но в отдельных случаях выход на пенсию возможен досрочно.

- Срочная выплата. Ежемесячно пенсионер будет получать определенную часть средств в виде дополнительной суммы к пенсии. Срок выплат гражданин выбирает самостоятельно, но государство устанавливает, что не может быть меньше 10 лет (120 месяцев).

- Выплата накопительной пенсии. Ежемесячно до конца жизни пенсионер будет получать денежные выплаты, определенные, исходя из ожидаемого периода. В 2019 году ожидаемый период выплат – 21 год. Размер ежемесячных выплат окажется меньше, чем при их назначении на определенный срок, но зато платить их будут уже пожизненно.

- Единовременная выплата . Этим вариантом могут воспользоваться те, кто не приобрел право на накопительную пенсию, или ее размер составит 5% и меньше от рассчитанного размера страховой пенсии.

Про выплаты по программе софинансирования пенсии рассказывается в этом видео:

>Наследуются ли сбережения умершего участника программы софинансирования пенсии, и как их получить

По закону сбережения умершего участника проекта не наследуются, а передаются правопреемникам. Фактически различий в этих 2 процедурах немного. Заранее участник может оставить заявление о распределении средств между правопреемниками, указать конкретного получателя и т. д.

В зависимости от ситуации сбережения умершего участника передаются по следующим правилам:

- Если участник умер еще до момента достижения пенсионных выплат, то все средства передаются правопреемникам.

- Если участнику до смерти уже были назначены срочные выплаты, то правопреемники получают только оставшуюся (невыплаченную) часть сбережений.

- Если участнику была назначена пожизненная накопительная пенсия, то никаких средств правопреемники не получают.

Для получения средств правопреемник должен обратиться в ПФР или НПФ с соответствующим заявлением. Решение о выплате примут в течение 7-го месяца со дня смерти гражданина.

Последние новости и изменения по программе софинансирования пенсии

В 2019 году завершается программа для тех, кто вступил сразу после начала приема заявлений. Если заявление было подано в 2008 году, то государство в течение 2019 года начислит последние дополнительные средства, и они отобразятся на лицевых счетах.

У участников, подавших заявление в 2009 году и сделавших первый взнос по проекту в 2010 году, еще есть возможность сделать взносы с софинансированием до конца 2019 года. Полученные средства отобразятся на счете в 2020 году вместе дополнительными средствами от государства.

Все участники могут продолжать делать взносы на свое пенсионное обеспечение, даже если период участия в проекте завершился. Но после истечения 10-летнего срока дополнительные средства за счет государства начислять уже не будут.

В настоящее время государство рассматривает различные нововведения в пенсионную систему. В частности, планируется ввести инвестиционный пенсионный капитал и предоставить на отчисления в него ряд льгот. Но пока окончательного решения еще нет.

Отзывы о программе софинансирования пенсии

Большинство участников отмечает положительные стороны программы софинансирования, предложенной государством. Особенно остались довольны ей пенсионеры, продолжающие работать. Но есть и некоторые негативные отзывы, которые в основном исходят от тех, кто получает пенсию ниже прожиточного минимума.

Я стала участницей программы в 2013 году и до сих пор продолжаю делать отчисления на свою пенсию. Хотя я уже и вышла на пенсию, но продолжаю по-прежнему трудиться. Возможность удвоения накоплений за счет государства меня очень даже выручало. Единственный для меня минус – возможность получать единовременную выплату только 1 раз в 5 лет. Но даже при нем программа оказалась выгодной.

Для меня программа софинансирования пенсии стала отличным вариантом. По году рождения я не попадал в число тех, для кого формируется накопительная пенсия. Но тут появился проект от государства по добровольным взносам и их увеличению. Я принял участие в программе, сделал взносы, государство их удвоило. В итоге при выходе на пенсию я смог получить довольно ощутимую единовременную выплату.

Я по семейным обстоятельствам долго не могла работать и на большую пенсию, соответственно, тоже рассчитывать не приходилось. По этой причине я вынуждена была искать варианты, чтобы в старости не остаться со всем без денег. Одним из способов решения проблемы я выбрала софинансирование пенсии. Конечно, для того чтобы сделать взносы пришлось экономить, но зато потом я смогла получить прибавку за счет единовременных выплат. Причем моих вложений там было всего половина.

В целом программу софинансирования население в целом оценило положительно. В ней приняли участия миллионы людей, и многие продолжают осуществлять взносы, получать выплаты и т. д. Но из-за частых изменений в пенсионном законодательстве доверие к проекту и его аналогам существенно подорвано.

Полезное видео

Подробно о программе государственного софинансирования пенсии рассказывается в этом видео:

>Софинансирование пенсии куда перечислять

Сегодня предлагаем ознакомиться с информацией на тему: «Софинансирование пенсии куда перечислять». Здесь собран весь материал на тему и представлен в удобном для чтения виде. Если, все-таки возникли частные вопросы, то их вы в любой момент можете задать нашему дежурному консультанту.

+ 100% от государства

31 декабря 2014 года прием новых участников в Программу государственного софинансирования пенсии закончился. Однако государство продолжит ежегодно софинансировать взносы действующих участников Программы в течение 10 лет. Для них Программа продолжается. Это самый выгодный сегодня способ увеличить свои личные накопления, и получить значительную прибавку к своей пенсии в размере более 240 000 рублей.*

Важно делать свои взносы

Программа действует если ее участники вносят средства. Только в этом случае государство будет к сумме ежегодных взносов граждан прибавлять свою часть. Без личных взносов граждан программа фактически не работает, это надо помнить. Однако инвестиционный доход фонда будет начисляться на любой остаток счета до самого выхода участника программы на пенсию.

Гибкий график платежей

Размеры взносов и периодичность их уплаты каждый выбирает самостоятельно. Можно прекращать взносы, можно возобновлять вновь. Минимальный взнос в год, который необходим чтобы получить софинансирование от государства – 2000 рублей или 167рублей в месяц, максимальный – не ограничен. Оптимальный размер взноса– 12 000 в год. Наиболее удобный способ делать взносы — через бухгалтерию предприятия. Необходимо подать в бухгалтерию заявление об уплате ежемесячных взносов, указав сумму.

Взнос по программе государственного софинансирования пенсионных накоплений необходимо сделать до конца года

Подписка на новости

Письмо для подтверждения подписки отправлено на указанный вами e-mail.

21 декабря 2018 15:08

Пенсионный фонд России напоминает участникам программы государственного софинансирования пенсионных накоплений о том, что взнос на будущую пенсию необходимо сделать до конца года. В этом случае государство обеспечит софинансирование взноса в зависимости от его размера и при условии, что он составит не менее 2 тыс. рублей в год.

Взнос по программе уплачивается самостоятельно или через работодателя. При самостоятельной уплате платежную квитанцию с необходимыми реквизитами можно получить в клиентской службе ПФР по месту жительства или в банке либо сформировать с помощью электронного сервиса на сайте ПФР.

Чтобы сделать взнос через работодателя, участнику необходимо подать в бухгалтерию на работе заявление в произвольной форме с указанием размера ежемесячного платежа в денежной сумме или в процентах от зарплаты. Изменить размер взноса можно с помощью нового заявления.

Независимо от того, каким способом делаются отчисления, следует помнить, что они не облагаются налогом на доходы физических лиц, поэтому участники программы могут воспользоваться социальным налоговым вычетом на сумму сделанных взносов.

Контролировать формирование средств в рамках программы софинансирования участники могут через личный кабинет на сайте Пенсионного фонда или Портале госуслуг. В нем отображается вся необходимая информация, включая совершенные платежи, поступившее государственное софинансирование и полученный от этих средств инвестиционный доход. Все эти сведения также есть в выписках и извещениях из лицевого счета, которые можно получить в Пенсионном фонде или многофункциональном центре, предоставляющем такую услугу.

Важно отметить, что личные взносы в рамках программы и средства государственного софинансирования входят в общую сумму пенсионных накоплений человека, инвестируются управляющими компаниями и выплачиваются при выходе на пенсию. На сформированные средства распространяются правила правопреемства.

Работодатели также могут принимать участие в программе софинансирования пенсионных накоплений своих сотрудников. На сумму ежегодного взноса работодателя в пределах 12 тыс. рублей за одного работника не начисляются страховые взносы в Пенсионный фонд. Помимо этого, взносы работодателя включаются в состав расходов, учитываемых при налогообложении прибыли.

Подробную информацию об участии в программе государственного софинансирования пенсионных накоплений можно узнать в специальном разделе на сайте Фонда.

Программа государственного софинансирования пенсии в 2019 году

Правительство РФ предлагает гражданам страны совместные мероприятия, позволяющие обеспечить себе достойную старость.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

И одна из программ, достойных внимания – это программа государственного софинансирования пенсии, начавшая свое действие в 2008 году.

Главные аспекты

Согласно программе создается личный счет, из которого будущий пенсионер получит обеспечение после наступления пенсии.

Он обеспечивается посильными вкладами как Государства, так и самого вкладчика, являющегося будущим пенсионером.

Фото: функционирование программы софинансирования пенсии

Правительство же обещает увеличить вклад вдвое, а иногда и в четверо. Единственное, что необходимо от вкладчика – вносить посильные суммы от 2 000 от 12 000 рублей в год.

Кто имеет право подать заявку

Условия программы таковы, что заявку могут подать только застрахованные граждане, являющиеся участниками Госпрограммы софинансирования по накоплениям.

В учет берутся только те граждане, которые подали заявку до конца 2014 года, а свой первичный взнос внесли не позже конца 2015 года. Бланк заявления на взыскание средств можно скачать здесь.

Закон гласит о том, что с начала 2015 года в Программу вступать больше нельзя, но застрахованный гражданин может самостоятельно формировать свои накопления на будущую пенсию и так же самостоятельно вносить дополнительные взносы, предварительно написав заявление в пенсионном.

В этом случае взносы, вносимые будущим пенсионером, удваиваться не будут. Программа софинансирования не действует в отношение людей, которые уже получают какие-либо виды пенсионных выплат.

До какого года действует проект

Сроки действия софинансирования рассчитаны на десять лет с того момента, когда был внесен первый взнос. Сделать его нужно было до конца января 2015 года.

На данный момент заявления на вступление в Программу принимаются, но вклады Государством не софинансируются.

Правовая база

Права и обязанности застрахованных лиц, желающих участвовать в программе, прописаны в ФЗ №56 от 30.04.08 «О дополнительных страховых взносах на накопительную пенсию и господдержке формирования пенсионных накоплений».

Так же по этому закону были дополнения, которые вступили в силу 01.01.2015 года. Закон определяет порядок, согласно которому можно вступить в Программу страхования и вносить дополнительные взносы, устанавливает условия уплаты взносов, а так же оговаривает правила, согласно которым Государство осуществляет поддержку пенсионных накоплений.

Правила работы программы Правительства РФ

Власти при увеличении вкладов ориентируются на активность застрахованных граждан. И потому денежные средства переводятся на счета только тем людям, которые сделали взносы в предыдущем отчетном периоде.

Система работает следующим образом:

- Человек пишет заявление о том, что он желает присоединиться к Программе.

- Делается первоначальный взнос, минимальный размер которого составляет 2 000 рублей, а максимальный не ограничен. Но максимальная сумма, которая подлежит софинансированию – это 12 000 рублей.

- Пенсионный фонд в конце года формирует отчет по итогам Программы. В отдельную ведомость попадает информация о тех гражданах, которые участвуют в программе и вносят взносы.

- До апреля месяца формируется заявка по дофинансированию.

- На основании заявки деньги из Государственного бюджета перечисляются на персональные счета лиц, участвующих в Программе.

Важно, что программа рассчитана только на 10 лет, а потому работнику будут получать доплату до 2025 года при условии того, что взносы будут совершаться ежегодно.

Есть определенные группы, которым доплата не совершается:

- граждане, которые присоединились к программе с 5.11 по 31.12 2014 года;

- лица, получающие любые пенсионные выплаты.

В 2019 году софинансированием могут воспользоваться только те граждане, которые успели присоединиться к программе в положенные сроки.

В настоящее время вступить в нее не представляется возможным. Многих граждан страны интересует, выгодно ли это – софинансирование правительства.

Фото: как работает программа Софинансирование пенсии

Как показывает статистика, с начала работы Программы к ней присоединилось более пятнадцати миллионов человек.

Это и говорит о том, насколько позитивно ее приняли большинство граждан страны. Выгоды участия в программе следующие:

- средства в бюджет вкладывает не только будущий пенсионер, но и Государство;

- на взносы действует налоговый вычет, поэтому 13% возвращается лицу, делающему вклады;

- размер вложений может быть увеличен благодаря инвестиционной деятельности доверенной компании;

- при наступлении определенных обстоятельств накопленные средства можно передать по наследству.

Для того, чтобы получить налоговый вычет, можно обратиться в налоговую, либо в бухгалтерию по месту работы.

Минимальный размер дополнительных взносов на накопительную часть

Минимум, который может внести вкладчик, составляет 2 тысячи рублей. Что же до максимума, то он не ограничен, но Государство готово софинансировать не более 12 000 в год.

Эта сумма увеличивается государством в 2 раза. В некоторых случаях гражданин имеет право на увеличенный размер софинансирования. Происходит это в следующих случаях:

- застрахованное лицо имеет право на страховую пенсию;

- гражданин не обратился за установлением ни одной из выплат.

К иным выплатам относятся:

- единовременная выплата пенсионных накоплений;

- срочные пенсионные выплаты;

- накопительные и страховые пенсии.

При соблюдении этих условий дополнительные взносы увеличиваются не в два, а в четыре раза.

Срок уплаты

Государство разрешило вступить в программу только до конца декабря 2014 года. Заявление можно было написать с 01.10.2008 года по 31.12.2014 года.

Далее свой первый внос нужно было совершить вплоть до конца января 2015 года. Участником Программы можно стать только тогда, когда сделан первый взнос до указанного срока.

Если же гражданин успел подать заявление, но вступительные средства так и не внес, то он не перестает быть участником, но при этом софинансирования от Государства не получает.

Куда перечислять средства? Внести средства можно несколькими способами:

- в банковской организации;

- по месту работы.

В финансовой компании вам предложат заполнить специальную квитанцию, по которой и будут перечислены средства.

Платеж можно совершить единожды в год, сделав единовременный вклад, либо одинаковыми частями в течение всего года.

После оформления бланка проверьте, насколько правильно он заполнен, так как из-за ошибки инициалов или СНИЛС деньги могут не дойти до пенсионного лицевого счета.

Копию квитанции так же желательно сохранить, так как она может пригодиться для возврата подоходного налога.

Если средства решено вносить посредством бухгалтерии – нужно будет обратиться по месту работы и написать соответствующее заявление на внесение денежных средств.

По желанию работодатель может выступать третьей стороной софинансирования, перечисляя добровольные взносы в неограниченных размерах.

Участник Госпрограммы может рассчитывать на налоговый вычет, который не может превышать 12 тысяч рублей в год. Сделать это можно следующим образом:

- обратиться в свою бухгалтерию по месту работы, если средства вносились именно таким образом;

- собрать необходимые документы и обратиться в налоговую. Документы на возврат налога можно подавать через год, два, либо три.

Для того, чтобы уточнить необходимый список документов, нужно посетить налоговую по месту жительства.

Можно ли получить налоговый вычет в Пенсионном фонде

Как уже говорилось ранее, лицо, выплачивающее взносы по программе, имеет право на налоговый вычет, но не более 12 000 в год.

Получить эти средства через ПФР не представляется возможным, но зато это можно сделать следующим образом:

Как можно получить деньги пенсионерам по софинансированию пенсии

Госпрограмма по софинансированию пенсии позволила ее участникам увеличить пенсионные накопления. Концепция госпрограммы заключается в удвоении личных взносов граждан на накопительную пенсию за счет бюджетных средств.

Какие способы получения выплат по программе софинансирования существуют? Каким образом они осуществляются? Какова процедура их получения? Ответим на эти вопросы в данной статье.

Особенности образования пенсионных накоплений при софинансировании пенсий

Чтобы заинтересовать граждан в самостоятельном формировании пенсии, государство по программе софинансирования увеличивает вдвое их добровольные платежи. То есть, если застрахованный в течение года вносит добровольно от 2 000 рублей до 12 000 рублей, такую же сумму на счет он получает из бюджета.

Граждане, уже получившие право на пенсию, но не обратившиеся за ней, имеют льготы. Их взнос увеличивается в 4 раза. Например, при осуществлении гражданином взноса в размере 2 000 рублей, государство перечислит на счет 6 000 рублей. Таким образом, за год пенсионные накопления увеличатся на 8 000 рублей.

Период действия программы — 10 лет с момента уплаты первого взноса. Зарегистрироваться в ней можно было до 31 декабря 2014 года. С 2015 года вступить в данную программу нельзя.

Когда можно получить деньги по софинансированию?

Накопительная пенсия, как и иные варианты пенсионного обеспечения, выдается только при наступлении страхового случая. Для накопительного обеспечения самым частым основанием получения средств является достижение пенсионного возраста.

Заработать пенсию раньше срока можно только в случаях, прописанных в законе. Например, при работе на Крайнем Севере или во вредных условиях. Досрочные выплаты также предусмотрены:

- для женщин, имеющих 3 детей или больше;

- некоторых категорий инвалидов;

- безработных предпенсионного возраста и др.

Полный список оснований для выхода на заслуженный отдых раньше срока указан в ст. 30-32 Федерального закона «О страховых пенсиях» от 28.12.2013 № 400-ФЗ.

Для накоплений по софинансированию исключений не предусмотрено. Денежные средства граждане могут вернуть только при получении права на пенсию. У большинства женщин оно появляется в 55 лет, у мужчин — в 60 лет.

Способы получения средств

Законодательством утверждены три способа выплаты добровольных пенсионных накоплений, включая средства от софинансирования:

- пожизненная пенсия;

- срочная выплата;

- единовременный платеж.

Пожизненная пенсия выплачивается до момента смерти. Для определения ежемесячной суммы пенсионные накопления делят на предполагаемый срок выплаты. В 2017 году он составляет 20 лет (240 месяцев).

Срочная выплата отличается от пожизненной пенсии самостоятельной установкой срока получения средств пенсионером. Этот период не может быть меньше 10 лет. Обычно при срочной выплате ежемесячная сумма немного выше.

Единовременная выплата предусмотрена для граждан, чьи пенсионные накопления невысоки. Получить всю сумму сразу могут лица, у которых накопительная пенсия составляет меньше 5% от страховой.

По данным ПФР, на конец 2016 года средние суммы выплат составляют:

- страховой пенсии по старости — 13 172 руб.;

- накопительной — 802 руб.;

- срочной выплаты — 1 052 руб.;

- единовременной выплаты — 10 184 руб.

Процедура оформления выплат пенсионных накоплений

Получать накопительную пенсию нужно по месту размещения средств. Если накопления переданы в НПФ, обращаться следует в территориальное отделение или головную организацию фонда. При размещении средств через управляющую компанию, заявление о выплате направляется в ПФР.

Часто заявители не знают, где находятся их пенсионные средства. Узнать информацию можно в Пенсионном фонде РФ по месту жительства. Для этого формируется запрос о состоянии индивидуального счета. Подать обращение можно лично, через интернет или по почте.

На официальных веб-ресурсах страховщиков и ПФР, можно найти все сведения о месте обращения и требуемом пакете бумаг. Обычно вместе с заявлением о выплате пенсии фонд запрашивает:

- паспорт;

- СНИЛС;

- справку с места жительства;

- трудовую книжку;

- банковские реквизиты.

В зависимости от обстоятельств, могут потребоваться и другие документы. Например, справки о размере средств материнского капитала, в том случае, если он был направлен на формирование пенсионных накоплений.

После получения обращения специалисты фонда определяют вариант выдачи пенсионных средств. Решение о назначении пенсии принимается в течение 10 дней со дня предоставления всех бумаг. Единовременная выплата оформляется в течение 30 дней.

Выдача пенсионных накоплений наследникам

В отличие от страховой пенсии, накопительная часть может наследоваться. Владелец накопительного счета в любой момент может выбрать лиц, получающих право на пенсионные накопления после своей смерти. Если выбор не произведен, накопительная пенсия наследуется в порядке очередности правопреемников.

Остаток накопительных средств наследуется во всех случаях, кроме назначения и выплаты пожизненного обеспечения. Для получения денег наследники должны обратиться к страховщику или в ПФР в течение полугода со дня смерти застрахованного лица.

Заключение

Порядок получения выплаты средств от софинансирования аналогичен процедуре получения выплаты накопительной пенсии. Гражданин должен подать соответствующее заявление в ПФР или НПФ и выбрать способ: срочную выплату или ЕДВ. Решение об удовлетворении обращения гражданина принимается от 10 до 30 дней включительно.

Можно ли принять участие в программе софинансирования пенсии в 2019 году?

Софинансирование пенсии — государственная программа, призванная помочь гражданам страны подготовить себе обеспеченную старость. Она была введена в апреле 2008 года законом № 56-ФЗ, однако прием заявок на участие начался лишь через полгода. Участие в программе предполагает ежегодное внесение гражданином неограниченной суммы средств на специальный счет. Часть этой суммы государство приумножает. Также размер накоплений увеличивается за счет инвестиционных вложений этих средств. Человек может самостоятельно решить, где ему приумножать будущую пенсию: в НПФ, Внешэкономбанке или частной компании. По желанию средства можно переводить из одного НПФ в другой.

Согласно последним новостям, в 2018 году без каких-либо потерь перевести накопленный капитал могут лишь те, кто это делал в последний раз 5 лет назад, то есть в 2013 году. При необдуманном переводе можно потерять значительные суммы дохода от инвестирования. Если с момента последней смены НПФ прошло меньше пяти лет, участник программы потеряет при переводе доход от инвестиций за текущий год. Узнать о последней смене страховщика можно в «Личном кабинете» на порталах Госуслуг и ПФР, а также заказав выписку из личного счета в НПФ.

Кто может принять участие в программе?

Участники госпрограммы подразделяются на три вида:

- россияне, желающие увеличить пенсионные накопления;

- их работодатели, которые могут по желанию подключиться к программе;

- государство, софинансирующее пенсионные выплаты.

К 2015 году были сформированы участники госпрограммы из числа граждан страны. Все желающие могли подать заявки с октября 2008 до конца 2014 года. Также они должны были успеть до конца января 2015 года сделать хотя бы один добровольный страховой взнос (ДСВ) в счет накопительной части пенсионного жалованья. Если заявка была подана с 5.11.2014 года человеком, уже получающим выплаты, его последующие ДСВ пошли в счет накоплений, однако уже не приумножались государством.

Согласно программе, участник ежегодно может вносить любую сумму, которая идет в счет роста его накопительной пенсии. Согласно статье 13 закона № 56-ФЗ, если величина взноса составляет от 2 до 12 тысяч рублей в год, государство приумножает эту сумму в два раза. Если человеку положен один из видов страховых выплат, за которым он решил не обращаться, государство увеличивает его ежегодные взносы в четыре раза. Максимально возможная сумма госпомощи в год составляет 48 тысяч рублей.

Участником, кроме государства и гражданина, может стать также работодатель последнего. Согласно статье 8 закона № 56-ФЗ, решив принять участие в судьбе сотрудника, работодатель должен издать соответствующий приказ либо внести специальный пункт в коллективный договор. Размер ДСВ в пользу сотрудника рассчитывается работодателем каждый месяц самостоятельно, ведь деньги он платит из своих средств. Такие взносы вносятся на специальный счет, открытый Федеральному казначейству в отделе Центробанка, и оформляются отдельными платежными поручениями. Работодатель обязан сформировать дополнительный реестр застрахованных сотрудников, в пользу кого он вносит дополнительные взносы. В течение двадцати дней после завершения квартала все реестры должны быть предоставлены в ПФР. Если численность таких сотрудников превышает 25 (данные берутся за календарный год), документы можно отправить в электронном виде, при этом они должны быть подписаны усиленной квалификационной электронной подписью.

Способы внесения ДСВ

Деньги на счет можно вносить через любую организацию, имеющую разрешение на проведение банковских операций. После осуществления платежа в течение 20 дней с момента окончания квартала надо направить в ПФ копию квитанции по уплате средств. Бумаги можно отнести в отдел ПФР, выслать по почте либо отправить через веб-сайт ПФ РФ. На сайте также можно сформировать бланк платежной квитанции. Для этого нужно указать, что вы являетесь застрахованным лицом, выбрать регион проживания, а также ввести Ф.И.О., адрес, номер СНИЛС и сумму платежа. Сформированную системой квитанцию можно распечатать или скачать в формате PDF.

Согласно статье 5 закона № 56-ФЗ, взносы можно перечислять не только самостоятельно, внося определенную сумму на счет, но и через работодателя. Для этого сотруднику надо предоставить заявку с указанием факта участия в госпрограмме, а также суммы, выбранной для уплаты ДСВ. Причем указать можно как конкретную денежную сумму, так и процент от заработной платы, который работодатель обязуется ежемесячно перечислять в фонд. ДСВ с зарплаты начнут поступать на счет с 1 числа месяца, следующего за подачей заявки. В последующем можно изменить величину ДСВ или вовсе от них отказаться, написав соответствующее заявление. При расторжении трудового договора работодатель автоматически прекращает выплаты.

Преимущества

Участие в программе предполагает некоторые льготы в сфере налогообложения и наследования. Пункт 5 статьи 219 Налогового Кодекса наделяет налогоплательщиков, вносящих ДСВ в счет накопительной части пенсионного жалованья, правом получения социального налогового вычета. Для этого в налоговую инспекцию надо предоставить бумаги, подтверждающие расходы по уплате взносов. Максимальная сумма, с которой можно получить вычет, составляет 12 тысяч рублей в год. Вычет можно получить через бухгалтерию (если ДСВ вносились в виде отчислений с заработной платы через работодателя) или налоговую инспекцию. Для второго способа потребуются следующие бумаги:

Участие в программе предполагает некоторые льготы в сфере налогообложения и наследования. Пункт 5 статьи 219 Налогового Кодекса наделяет налогоплательщиков, вносящих ДСВ в счет накопительной части пенсионного жалованья, правом получения социального налогового вычета. Для этого в налоговую инспекцию надо предоставить бумаги, подтверждающие расходы по уплате взносов. Максимальная сумма, с которой можно получить вычет, составляет 12 тысяч рублей в год. Вычет можно получить через бухгалтерию (если ДСВ вносились в виде отчислений с заработной платы через работодателя) или налоговую инспекцию. Для второго способа потребуются следующие бумаги:

- паспорт;

- заполненная декларация (по форме 3-НДФЛ), в которой отражена уплата взносов;

- справка о сумме перечисленных ДСВ с заработной платы;

- копии бумаг, подтверждающих самостоятельное внесение средств;

- реквизиты счета для перечисления суммы вычета.

Налоговый орган проверяет поданные бумаги в течение трех месяцев, после чего при вынесении положительного решения гражданину перечисляются положенные ему деньги. Если участник программы внес на счет максимальные 12 тысяч рублей, ему вернут 1 560 рублей, то есть 13%.

В случае смерти вкладчика все накопленные им сбережения передаются его наследникам, имена которых были указаны в договоре, заключенном с фондом, либо в заявлении, поданном в фонд во время действия договора. Если же покойный не оставил завещания и не назначил правопреемников, деньги делятся между ближайшими родственниками. За наследством надо обратиться в течение полугода с даты смерти родственника, вносившего ДСВ.

Как получить деньги?

Деньги со счета нельзя снять по собственному желанию – они формируют накопительную часть пенсионного жалованья. Получение этого вида выплат зависит исключительно от возраста человека. Согласно новым правилам, введенным законом № 350-ФЗ, теперь необязательно дожидаться достижения пенсионного возраста, который в 2019 году начнет расти ежегодно на 1 год, пока не вырастет к 2024 году на пять лет. Получить деньги пенсионеры-мужчины могут в 60 лет, женщины — в 55.

Деньги со счета нельзя снять по собственному желанию – они формируют накопительную часть пенсионного жалованья. Получение этого вида выплат зависит исключительно от возраста человека. Согласно новым правилам, введенным законом № 350-ФЗ, теперь необязательно дожидаться достижения пенсионного возраста, который в 2019 году начнет расти ежегодно на 1 год, пока не вырастет к 2024 году на пять лет. Получить деньги пенсионеры-мужчины могут в 60 лет, женщины — в 55.

Достигнув вышеуказанного возраста, надо обратиться к сотрудникам той организации, где хранятся сбережения. С собой необходимо взять:

- паспорт;

- СНИЛС;

- удостоверение пенсионера;

- реквизиты банковского счета, на который будут приходить выплаты.

Накопительную часть пенсионного содержания можно получать как в течение всей оставшейся жизни (в виде ежемесячной прибавки к пенсии), так и в течение срока не менее 10 лет. Существует возможность получить накопленные средства в виде единоразовой выплаты. Однако это разрешено лишь тем, у кого на счету осталось (или накопилось) не более 5% от величины страховой части пенсионного жалованья.

До какого года действует программа?

У участников может возникнуть вопрос: до какого года им платить дополнительные взносы и иметь возможность получать с них налоговую льготу? Программа софинансирования рассчитана на 10 лет. Таким образом, последний участник закончит ее в 2025 году. Внесенные суммы после этого срока уже не приумножаются за счет государства, а растут лишь благодаря инвестированию.

У участников может возникнуть вопрос: до какого года им платить дополнительные взносы и иметь возможность получать с них налоговую льготу? Программа софинансирования рассчитана на 10 лет. Таким образом, последний участник закончит ее в 2025 году. Внесенные суммы после этого срока уже не приумножаются за счет государства, а растут лишь благодаря инвестированию.

С 2015 года присоединиться к программе невозможно. Однако это не значит, что нельзя формировать пенсионные накопления для увеличения впоследствии своих выплат. И в 2018 году желающие могут выбрать НПФ и перечислять туда средства, правда, они уже государством приумножаться не будут. Капитал будет расти только за счет инвестирования.

В Сбербанке, крупнейшем НПФ страны, можно оформить индивидуальный пенсионный план, сформировав накопления, которыми можно воспользоваться до пенсионного возраста. При этом можно самостоятельно подобрать размер взносов, срок пополнения счета и период последующих выплат (не менее 5 лет). Как и капитал участников программы софинансирования, накопления инвестируются, за счет чего растут, дают возможность получить социальный налоговый вычет в размере 13%, наследуются и не делятся при расторжении брака. Величина первого взноса должна быть не менее 1,5 тысячи рублей, последующих — не менее 500 рублей. Для формирования пенсионного плана надо обратиться в Сбербанк либо заполнить заявку на сайте.

Заключение

Программа софинансирования пенсионных выплат действует до 2025 года, однако с 2015 года она закрыта для новых участников. Каждый, кто успел подать заявку и внес первый взнос до этого срока, приумножает накопления за счет госпомощи и инвестирования средств в течение 10 лет, после чего софинансирование прекращается. К программе может подключиться и работодатель, внося добровольные взносы за своих сотрудников. При этом он получает возможность вычитать перечисленные суммы из налогообложения прибыли (в пределах 12%). По достижении определенного возраста участник может обратиться за выплатами в виде прибавки к пожизненной пенсии, срочного пенсионного жалованья или единоразовой выплаты (если сумма на счету не более 5% от страховых выплат).

Программа софинансирования пенсионных выплат действует до 2025 года, однако с 2015 года она закрыта для новых участников. Каждый, кто успел подать заявку и внес первый взнос до этого срока, приумножает накопления за счет госпомощи и инвестирования средств в течение 10 лет, после чего софинансирование прекращается. К программе может подключиться и работодатель, внося добровольные взносы за своих сотрудников. При этом он получает возможность вычитать перечисленные суммы из налогообложения прибыли (в пределах 12%). По достижении определенного возраста участник может обратиться за выплатами в виде прибавки к пожизненной пенсии, срочного пенсионного жалованья или единоразовой выплаты (если сумма на счету не более 5% от страховых выплат).