Транспортный налог 2019 — 2020 изменения расчета на авто

Повышающий коэффициент для транспортного налога в 2019 — 2020 гг.

Повышающий коэффициент транспортного налога — что это такое?

Повышающий коэффициент транспортного налога (ТН) был введен в НК РФ в 2014 году. Он применяется в отношении некоторых категорий транспортных средств (ТС) и зависит от средней стоимости авто и его возраста.

Так, п. 2 ст. 362 НК РФ предусмотрены следующие коэффициенты (для 2019-2020 годов):

- 1,1 — в отношении легковых автомобилей средней стоимостью от 3 до 5 млн руб. включительно, с года выпуска которых прошло не более 3 лет;

- 2 — в отношении легковых автомобилей средней стоимостью от 5 до 10 млн руб. включительно, с года выпуска которых прошло не более 5 лет;

- 3 — в отношении легковых автомобилей средней стоимостью от 10 до 15 млн руб. включительно, с года выпуска которых прошло не более 10 лет, а также легковых автомобилей средней стоимостью более 15 млн руб., с года выпуска которых прошло не более 20 лет.

Порядок расчета средней стоимости определяет Минпромторг России. Он же размещает на своем сайте в интернете перечень легковых автомобилей средней стоимостью от 3 млн руб., налог по которым нужно считать с повышающим коэффициентом. Отслеживать обновления перечня Минпромторга можно на сайте ведомства.

Актуальный перечень Минпромторга можно скачать здесь.

Возраст автомобиля определяется с учетом года его выпуска (письмо Минфина России от 23.01.2015 № 03-05-05-04/1817).

Заметим, что размер повышающего коэффициента принципиально знать только плательщикам ТН — организациям, т. к. они рассчитывают налог самостоятельно (п. 1 ст. 362 НК РФ). За «физика» коэффициент применит инспекция.

О том, как заполнить декларацию, читайте в этом материале.

ВНИМАНИЕ! Начиная с отчетности за 2020 год налог за организации тоже будет считать налоговая. Декларацию сдавать не понадобится. Подробности см. в материале «Приняты выгодные поправки в НК РФ».

Повышающий коэффициент транспортного налога в 2019–2020 годах

Повышающий коэффициент по транспортному налогу следует учитывать при расчете не только суммы налога за год, но и авансов по нему (п. 2.1 ст. 362 НК РФ).

О процедуре расчета налога на транспорт подробнее читайте в статье «Как рассчитать транспортный налог на автомобиль?».

Если на вашу компанию зарегистрирован дорогой автомобиль, прежде чем рассчитать транспортный налог, проверьте:

- Включен ли ваш автомобиль в перечень, размещенный на сайте Минпромторга. Используйте только актуальный перечень (он обновляется ежегодно).

- Не превышает ли срок использования автомобиля срок, установленный в НК РФ для целей применения повышающего коэффициента. При подсчете срока необходимо начинать с года спуска автомобиля с конвейера и заканчивать годом, за который уплачивается налог (письмо ФНС России от 02.03.2015 № БС-4-11/3274@).

Если хотя бы одно из условий не выполняется, повышающий коэффициент не применяется.

О том, применяется ли повышающий коэффициент к налогу, если автомобиль не указан в опубликованном Минпромторгом перечне, читайте в материале «Как платить транспортный налог, если дорогого авто нет в перечне Минпромторга?».

Если условия выполняются, при расчете транспортного налога по легковому автомобилю средней стоимостью более 3 млн руб. необходимо применить формулу:

где ТПоп — сумма транспортного налога, рассчитанная по общим правилам (произведение налоговой базы на ставку налога и коэффициент владения транспортным средством);

Кп — повышающий коэффициент.

Платить налог с учетом повышающего коэффициента нужно и в тех случаях, когда описание модели (версии) для соответствующей марки легкового автомобиля в перечне Минпромторга содержит меньше либо больше сведений по сравнению со сведениями из ГИБДД (письмо ФНС от 18.07.2017 № БС-4-21/14024@).

Итоги

Повышающий коэффициент по транспортному налогу применяется в том случае, если автомобиль указан в перечне Минпромторга и срок использования автомобиля не превышает срок, установленный в НК РФ для целей применения повышающего коэффициента.

Перечень дорогих автомобилей средней стоимостью свыше 3 млн руб. ежегодно обновляется на сайте Минпромторга не позднее 1 марта. Если транспортное средство в этом перечне отсутствует, повышающий коэффициент в расчете транспортного налога не участвует.

Транспортный налог в 2020 году

В 2020 году транспортный налог так и не отменили. В 2019 году были приняты 2 новых Федеральных закона, которые внесли 4 изменения в существующую систему. Они затронут как юридических, так и физических лиц, и в целом направлены на упрощение процедуры налогообложения.

Отмена деклараций

Предприятиям автовладельцам придется сдать последнюю декларацию в ИФНС за 2019 год. Когда закончится новый отчетный период, представители налоговой службы уже самостоятельно будут начислять транспортный налог на 2020 г в соответствии с подп. «б» п. 16, п. 17 ст. 1, п. 3 ст. 3 Федерального закона №63-ФЗ(новые п. 4-7 ст. 363, изъятие ст. 363.1 о декларации).

Для составления деклараций будут использоваться сведения из Росреестра. Они будут рассылаться физическим и юридическим лицам через электронные письма и уведомления в Личном кабинете налогоплательщика. Если электронные способы доставки недоступны, декларация будет выслана заказным письмом по адресу регистрации. Она обязана включать следующие данные:

- Наименование средства передвижения.

- Ставку и налоговую базу.

- Указание отчетного периода.

- Сумму к перечислению.

Оплачивать транспортный налог за 2020 и последующие годы будет необходимо не позднее марта следующего за отчетным года. Налог необходимо оплатить в течение месяца после завершения отчетного периода.

![]()

![]()

Если же предприятие не согласно с суммой налога, то можно в течение 10 календарных дней после получения уведомления отправить в ФНС соответствующее пояснение. Затем у сотрудников налоговой службы будет 30 рабочих дней на принятие решения и еще 10 суток на отправку нового уведомления с результатом рассмотрения и суммой к оплате.

Льготный режим

С 1 января 2020 года предприятия и ИП для получения льгот обязаны предоставить заявление в соответствии с измененным п. 3 ст. 361.1 НК РФ, установленная подп. «а» п. 15 ст. 1 Федерального закона №63-ФЗ. ФНС уже также утвердила форму для заявления приказом от 25.07.2019 № ММВ-7-21/377.

Подтверждать право на льготу не обязательно. Необходимые документы ФНС запрашивает через межведомственную связь.

Вопрос о применении льготы рассматривается теперь 30 рабочих дней. После этого ФНС обязана предоставить ответ. Письмо должно включать 3 обязательных пункта:

- Основания для предоставления льготы или отказа.

- Объекты налогообложения.

- Период действия льготы или дату, с которой она уже не положена.

Если представители ФНС не успевают подготовить документацию, то они могут продлить обработку заявления еще на 30 рабочих дней. Это максимальный срок, через который налогоплательщик должен получить уведомление о предоставлении льготы или отказе. С другой стороны, благодаря введению Федерального закона от 29.09.2019 № 325-ФЗ для физических лиц эта процедура была упрощена. Теперь налогоплательщикам РФ не требуется подавать в ФНС заявление и пакет доказательств. Все процедуры налоговая служба должна произвести самостоятельно, получив необходимые данные через межведомственную связь от ПФР, Соцзащиты и ГИБДД.

![]()

![]()

Налог на угнанные автомобили

Ранее владельцы похищенного транспортного средства должны были ежегодно получать подтверждение факта от МВД, чтобы освободиться от налога. Однако ежегодно льготу надо было подтверждать справкой, что розыск продолжается. Если следствие прекращалось, то у автовладельца оставалось 2 варианта:

- Платить транспортный налог.

- Снять автомобиль с учета.

В соответствии с Федеральным законом №63-ФЗ теперь факт угона подтверждается документом МВД или автоматически через межведомственную связь. Владелец может не платить налог вплоть до месяца фактического возвращения транспортного средства, о чем МВД уведомит ФНС самостоятельно.

Налог на моторные лодки

С 1 января 2020 года транспортный налог за отчетный период 2019 года нужно будет оплачивать на моторные лодки. Это изменение внесено подп. «а» п. 14 ст. 1 Закона от 15.04.2019 № 63-ФЗ в п. 2 ст. 358 НК РФ. Оно не затронет владельцев весельных лодок и судов, оснащенных мотором мощностью менее 5 лошадиных сил.

Есть еще один критерий учета – вес транспортного средства. Он не должен превышать 200 кг при комплектации двигателем максимальной мощности. В противном случае налог надо платить.

С другой стороны в соответствии с Федеральным законом от 29.09.2019 № 325-ФЗ налог больше не взимается с зарегистрированных водных и воздушных судов лиц-участников специального административного округа Калининградской области и Приморского края.![]()

![]()

Ставки

Последние новости не предвещают изменений ставок в ближайшем будущем. В 2020 году все так же налог начисляется в соответствии со статьей 361 НК РФ. В ней приведены базовые ставки:

Транспортный налог в 2019 — 2020 годах для юридических лиц

Особенности транспортного налога для юрлиц

Транспортный налог для юридических лиц, как и для физлиц, рассчитывается по простой формуле:

База налогообложения × ставка налога.

Кроме того, в эту формулу могут также добавляться понижающие/повышающие коэффициенты, а ставка налога в регионе может быть уменьшена или увеличена по отношению к базовым величинам, указанным в п. 1 ст. 361 НК РФ. Но установленные в субъектах федерации ставки налога не могут отличаться от базовых больше чем в 10 раз — такое ограничение указано в п. 2 ст. 361 НК РФ.

Подробнее о порядке расчета транспортного налога для автомобилей читайте в нашей статье «Как рассчитать транспортный налог на автомобиль?».

В отношении дорогих авто, стоимость которых превышает 3 млн руб., применяется повышающий коэффициент. Этот коэффициент можно найти в п. 2 ст. 362 НК РФ. Его величина зависит не только от стоимости авто, но и от срока его использования после выпуска. Цены на элитные автомобили ежегодно обновляются и доступны для знакомства с ними на официальном сайте Минпромторга.

В соответствии с п. 5 ст. 83 НК РФ местом для предоставления деклараций и уплаты транспортного налога в отношении автомототехники и воздушных ТС считается место регистрации самого налогоплательщика.

Налогоплательщики-юрлица в отличие от физлиц должны самостоятельно рассчитывать налог и отчитываться по нему в ИФНС путем подачи деклараций. Налоговые декларации по транспортному налогу подаются не позднее 1 рабочего дня февраля того года, который следует за отчетным. Если в регионе принято решение об уплате авансовых платежей, то в течение года ежеквартально платятся такие платежи, но расчеты по ним в ИФНС не подаются. Суммы авансов учитывают при определении величины налога, подлежащего уплате по окончании налогового периода.

О том, как отчитаться по транспортному налогу, можно узнать из этой статьи .

Все подробности представления и заполнения декларации по транспортному налогу за 2019 год вы можете узнать из Готового решения от КонсультантПлюс.

Изменения 2019–2020 по транспортному налогу для юридических лиц

За последние годы в порядок расчета транспортного налога были внесены изменения:

- В 2019 году уточнен перечень дорогих автомобилей. Машины перегруппированы в зависимости от года выпуска и цены.

- Изменен бланк декларации. Применять его следует с отчетности за 2019 год (утв. приказом ФНС от 26.11.2018 №ММВ-7-21/664@).

- Отменена дифференциация повышающего коэффициента для легковых автомобилей стоимостью от 3 до 5 млн. руб. С 03.08.2018 вступили в действие изменения в п.2 ст.362 НК РФ, которыми установлен коэффициент 1,1% для всех машин данной ценовой категории. Напомним ранее величина коэффициента зависела от года выпуска автомобиля: менее 12 месяцев назад, коэффициент был равен 1,5%, от 1 до 2 лет — 1,3%, от 2 до 3-х лет — 1,1%.

- Уточнен порядок расчета коэффициента владения в отчетном (налоговом) периоде, согласно которому этот коэффициент при поступлении (выбытии) ТС в этом периоде определяют как отношение числа полных месяцев владения к полному количеству месяцев в соответствующем периоде. За полный принимается тот месяц, в котором ТС приобретено до 15 числа или выбыло после 15 числа (п. 3 ст. 362 НК РФ).

- Установлены правила о том, что перечень дорогих автомобилей применим только к тому периоду, в котором он до 1 марта размещен на сайте Минпромторга (п. 2 ст. 362 НК РФ), т. е. с изменением этого списка пересчитывать налог за предшествующие годы не нужно.

- Региональными законами периодически корректируются ставки транспортного налога.

О том, какие ставки применяют регионы, читайте в этой статье.

Таблицу изменений по транспортному налогу вы найдете в этой публикации.

ВНИМАНИЕ! Отчет по транспортному налогу за 2019 год сдаем в последний раз. Начиная с отчетности за 2020 год декларацию представлять не нужно. Налоговики самостоятельно рассчитают сумму налога к уплате и оповестят налогоплательщика.

Как организации проверить и заплатить транспортный налог с 1 января 2021 г., узнайте из Готового решения от КонсультантПлюс.

Срок оплаты транспортного налога для юридических лиц

Сроки уплаты как самого транспортного налога, так и авансовых платежей (если решение об их уплате принято в регионе) устанавливаются законодательными органами субъектов федерации. Однако срок оплаты налога по итогам года не может быть назначен ранее 1 февраля года, следующего за отчетным (п. 1 ст. 362 НК РФ).

Размер квартального аванса составляет ¼ часть рассчитанного за год налога (п. 2.1 ст. 362 НК РФ). Величина транспортного налога к уплате по итогам текущего налогового периода определяется как разность между указанной в налоговой декларации суммой и суммарным значением уплаченных ранее авансов (абз. 2 п. 2 ст. 362 НК РФ).

Установление оплаты авансовых платежей для регионов не обязательно (п. 3 ст. 360 НК РФ). Если авансы не установлены, то юридические лица должны уплатить всю сумму налога сразу в полной сумме, начисленной за год, в установленный законом региона срок.

Порядок оформления платежки на уплату транспортного налога, включая образец ее заполнения, приведены в Готовом решении от КонсультантПлюс.

Итоги

Юридические лица – владельцы зарегистрированных в регистрационных органах ТС должны уплачивать транспортный налог. Он не платится лишь в отношении транспорта, который упомянут в п. 2 ст. 358 НК РФ.

Сумму налога налогоплательщикам-юрлицам надлежит рассчитывать самостоятельно. Итоги этих расчетов ежегодно оформляются в виде налоговой декларации, подаваемой в ИФНС в срок до 1 февраля года, наступающего за отчетным. Декларацию представляют в ту ИФНС, где зарегистрирован налогоплательщик (это утверждение справедливо для владельцев ТС, указанных в подп. 2 п. 5 ст. 83 НК РФ).

Организации должны уплачивать транспортный налог авансовым способом, если иной способ оплаты налога не определен в региональном законодательстве. Авансовые платежи платят ежеквартально по окончании очередного квартала. В этом случае окончательная сумма транспортного налога, которую надлежит оплатить после 1 февраля года, следующего за отчетным, определяется как разность рассчитанного за год налога и сумм авансов, уплаченных за этот налоговый период.

Транспортный налог 2020

Транспортный налог в 2020 году так и не отменен. Однако с ним произошли существенные изменения. Это связано с принятием Федерального закона №63-ФЗ от 15 апреля 2019г. Что нового ждет налогоплательщиков в следующем году, как теперь рассчитывать, уплачивать и отчитываться по налогу, давайте выяснять вместе.

Транспортный налог 2020: что меняется

Принятие закона №63-ФЗ от 15 апреля 2019г. вносит корректировки в части уплаты налога на транспортные средства и отчетность по нему. Принятое положение вступит в силу только 1 января 2021 года, однако самые важные его постулаты коснутся именно года 2020. Посмотрим на них:

- Транспортный налог (ТН) в 2020 не отменен. Его придется платить. И никаких замен топливным сбором или иной компенсацией пока не будет;

- С 01.01.2021 года отменяется декларация по ТН. И теперь внимание! Так как за период 2020 предприятия-автовладельцы должны были передать декларацию до 1 февраля 2021, к этому времени уже вступит в силу закон 63-ФЗ. Стало быть, подача отчетности отменяется.

Так же с 1 января 2021 года будет действовать новое правило уплаты налога. Организации начнут получать из ФНС сообщения с суммой ТН, то есть размер оплаты не придется высчитывать самому. Рассмотрим новый механизм действий.

Налоговая инспекция, на основе данных регистрации, будет сама формировать размер ТН. По месту нахождения транспорта в компанию придет сообщение из ИФНС с нужной суммой. В какие сроки это произойдет, узнаем из таблицы.

Срок

Что нужно успеть за это время

Ровно столько дается налоговой для формирования сообщения с момента расчета нужной суммы для оплаты за истекший период.*

Для отправки сообщения фирме с момента, когда ведомство получило данные, повлекшие за собой перерасчет налоговой суммы за предыдущие налоговые периоды.

Отправить сообщение предприятию, подлежащему ликвидации. Отсчет ведется со дня получения соответствующих данных из ЕГРЮЛ

*И не позднее 6 месяцев со дня истечения установленного срока уплаты за указанный период.

Сообщение будет включать в себя обязательные пункты:

- Наименование автомобиля (иного средства передвижения);

- Налоговая база;

- Ставка;

- За какой период нужно заплатить;

- Сумма к перечислению.

Уведомление будет рассылаться через интернет на электронную почту, либо его можно будет увидеть в личном кабинете налогоплательщика. У кого нет ни того, ни другого, получит сумму к уплате заказным письмом. Тогда датой получения посчитают седьмой день со дня отправки послания.

Естественно возникает вопрос, что делать, если предприятие не согласится с указанным размером платежа. Для этого юрлицу предоставляется 10 дней со дня получения данных. За это время компания должна либо подтвердить сумму, либо документально опровергнуть, составив пояснение.

ФНС рассмотрит пояснение в течение месяца. Это крайний срок, скорее всего все будет быстрее. Но если вдруг случай настолько сложный, что и месяца будет недостаточно, ведомство уведомить фирму, что берет для разбирательства ситуации еще месяц. Это предел.

Согласившись с вашими доводами или опровергнув их, но с момента принятия решения в течение 10 дней к вам придет новое сообщение с уточненной суммой. Если всплывет недоимка, то налогоплательщику придет уведомление с требованием покрыть долг.

Но все это ждет владельцев автотранспорта только с 1 января 2021 года. А в 2020 рассчитывать налог придется по старому методу. Давайте вспомним, как это делать.

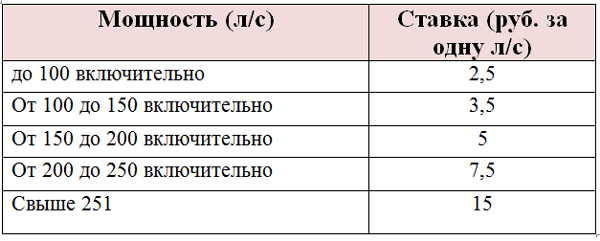

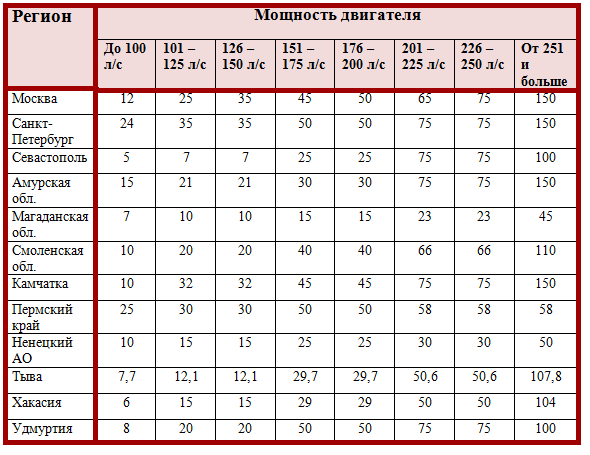

Транспортный налог 2020: ставки

В 2020 году ставки будут по-прежнему делиться на базовые (их перечень есть в ст.361 НК РФ) и региональные. В каждом субъекте страны действуют свои, не превышающие и не уменьшающие базовые более чем в 10 раз. Поэтому база – это скорее ориентировка, чем практика. Соответственно и деньги от налогоплательщиков поступают в региональный фонд.

Важно! Если в вашей области, где числится машина, нет своих ставок, то платим по базовым.

На величину платежа влияет мощность авто, цена, и регион пользования.

Обратите внимание на такой нюанс. Например, грузовик используется организацией для транспортировки материалов со склада, расположенного в Ленинградской области. При этом организация зарегистрирована в Санкт-Петербурге. Так вот вашей ставкой будет городской тариф, а не областной.

Транспортный налог 2020: база

Транспортный налог 2020: региональный тариф (выборочные субъекты)

Стоит добавить, что на авто стоимостью более 3 миллионов рублей распространяется еще дополнительный коэффициент, который увеличивает налог на транспорт.

Повышающие коэффициенты ТН

Цена авто

Число лет, в течение которых применяется коэффициент