Пояснительная записка к бухгалтерскому балансу 2019 — 2020 образец

Пояснения к бухгалтерской отчетности 2018

poyasneniya_k_buhgalterskoy_otchetnosti_2018.jpg

Похожие публикации

Деятельность практически всех компаний контролируется органами ФНС и Росстата. Именно в их адрес компаниям предстоит сдать бухгалтерскую отчетность по завершении 2018 года. П. 28 ПБУ 4/99 устанавливает обязанность юридических лиц по представлению отчетных форм и общей пояснительной записки. Исключением из правила являются малые предприятия, сдающих упрощенную бухотчетность – им разрешено представлять лишь два основных отчета (баланс, отчет о финрезультатах) без пояснений к ним.

Большинство компаний формирует традиционный пакет отчетности, в структуре которой кроме баланса и трех отчетов присутствуют пояснения к бухгалтерской отчетности. По каким критериям формируется пояснительная записка, и какую информацию содержит, узнаем из публикации.

Сведения, входящие в пояснительную записку

Пояснения необходимы всем пользователям финотчетности в целях получения максимально полной информации о производственно-финансовой деятельности фирмы, которую обычно невозможно получить из отчетных форм.

Все данные, касающиеся каждой из сторон жизни фирмы должны отражаться в пояснениях. Это:

Информация, характеризующая предприятие и его основную деятельность;

Сведения о собственниках;

Необходимые разъяснения основных положений, принятых в учетной политике;

Информация, поясняющая данные, представленные в отчетных формах;

Анализ финансовых показателей;

Решения, принятые владельцами по вопросам распределения прибыли.

В зависимости от вида деятельности некоторые компании обязаны представлять в пояснениях сведения об аффилированных лицах и занимаемых сегментах рынка. Кроме того, в них отмечаются нестандартные ситуации, случившиеся за отчетный год и не относящиеся к отчетности компании. Например, изменения в работе компании, смена направлений бизнеса, стратегии поведения на рынке, приостановки производства и т.п.

Пояснительная записка к бухгалтерской отчетности за 2018 год: структура документа

Законодательством не установлена типовая форма пояснений, как для других утвержденных отчетных документов. Примерные пояснения в табличной форме можно найти в приложении 3 к приказу Минфина РФ от 02.07.2010 № 66н (ред. от 06.03.2018). Обычно, в каждой фирме пояснительная записка оформляется по собственному разработанному шаблону, удобному и отражающему все необходимые сведения. При этом, естественно, форма документа должна соответствовать основным перечисленным критериям, отсюда несложно и представить его приемлемый вид.

Пояснительная записка к бухгалтерской отчетности (образец 2018 г.) содержит несколько разделов, каждый из которых представляет отдельный блок информации, например:

Общие сведения о компании – данные о предприятии, организационно-правовая форма, численность персонала, присвоенные коды и др.;

Применяемая учетная политика – ее основные положения, методы учета, принятые либо предполагаемые в скором времени изменения;

Основные показатели деятельности;

Анализ по основным показателям, оценка деятельности и прибыльности. Сравнительные данные по основным существенным (объемным и качественным) показателям компании за отчетный год с показателями предыдущих аналогичных периодов, к примеру, об изменениях капитала, резервов, структуры и объемов ОС и НМА, объемах дебиторской и кредиторской задолженности и т.п.;

Разъяснения по всем значимым статьям бухгалтерского баланса и отчета о финрезультатах. В этой информации заинтересованы все пользователи.

В зависимости от обстоятельств, в пояснительную записку могут включаться другие разделы, если необходимо осветить другие аспекты жизни фирмы, например, события, свершившиеся после отчетной даты, остановка деятельности и др.

Особенности документа

Форма носит «говорящее» название – на то она и пояснительная, что разъясняет информацию, указанную в других отчетных документах. Информативность записки специфична в зависимости от объекта пояснений. Как правило, она составляется в текстовом формате в виде, наиболее простом для понимания, а сравнительные показатели формируют в таблицы, графики, диаграммы и т.п.

Подача сведений в записке может строиться на принципе сопоставимости. Это удобно, к тому же отвечает требованиям Минфина РФ, считающим, что сравнивать данные по предприятию необходимо, как минимум, за два года – оптимальный период для формирования обоснованного мнения по какому-либо вопросу.

Еще один принцип, применяемый для отображения сведений в записке – критерий существенности. Т.е сравнительная информация представляется в документе по оказывающим влияние на результаты деятельности и значимым позициям бухучета. Статьи, имеющие незначительный вес, в записке обычно не освещаются.

При составлении пояснений компании необходимо придерживаться перечисленных требований, так как некорректное оформление этого документа может повлечь проблемы при приеме всего пакета отчетности. Учитывая этот факт, стоит внимательно отнестись к принципам и способам заполнения данной формы. Предлагаем пример заполнения документа – пояснительная записка к бухгалтерской отчетности (образец в 2019 году):

Составляем пояснительную записку к бухгалтерскому балансу (образец)

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Формировать пояснения должны все организации, за исключением:

- малых предприятий, имеющих право на упрощенный учет и отчетность;

- общественных организаций, которые не ведут предпринимательской деятельности и не имеют реализации.

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Какую информацию содержит пояснение к бухгалтерскому балансу

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Как выглядит образец пояснительной записки к бухгалтерскому балансу

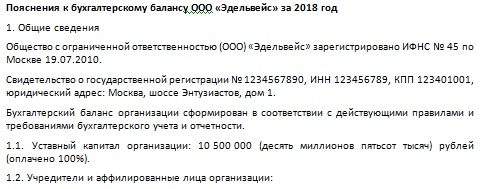

Единого образца пояснений к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснение к балансу, покажем на примере.

Пояснения к бухгалтерскому балансу

АО «Симфония» за 2018 год

1. Общие сведения

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора от 25.12.2017 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.).

3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.).

Образец пояснения к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу — образец данного документа рассмотрен в данной статье — составляются в произвольной форме и прилагаются к финансовой отчетности организации. О том, какие сведения необходимо отразить в документе, кому, когда и для каких целей предоставляется пояснение, читайте в нашем материале.

Кому и зачем необходима копия пояснительной записки к бухгалтерскому балансу?

Составление пояснительной записки к бухгалтерскому балансу — обязанность всех компаний.

Предприятия малого бизнеса, отчетность которых не подлежит обязательному аудиту, освобождены от обязательного представления пояснительной записки в составе годовой отчетности, поскольку сдают баланс и отчет о финансовых результатах в упрощенном виде.

Установленные формы баланса и отчетности позволяют оценить общее состояние дел в организации, но не объясняют причин сложившейся ситуации. В таких случаях основное назначение пояснительной записки — предоставление дополнительной полной и достоверной информации о финансово-хозяйственной деятельности предприятия.

Кому предоставляются пояснения к бухгалтерской отчетности?

- учредители организации (для пояснения финансовых результатов деятельности);

- кредиторы (для обоснования кредитоспособности заемщика и его возможности выполнять кредитные обязательства);

- контролирующие органы (для объяснения динамики финансовых показателей организации, расшифровки статей отчетности);

- инвесторы (для обоснования инвестиционной привлекательности и стабильности организации).

Варианты пояснительной записки для каждой группы заинтересованных лиц могут отличаться и раскрывать только ту информацию, которая необходима или обязательна. При подготовке годового собрания важно расшифровать основные показатели деятельности и пояснить полученные результаты. Федеральную налоговую службу интересуют причины изменения размера налоговых отчислений плательщика. Для кредиторов и инвесторов актуально знать, что предприятие финансово стабильно, а кредитные и инвестиционные риски минимизированы.

Как правильно написать пояснительную записку к балансу?

При составлении пояснений в качестве основы можно использовать формуляр, рекомендованный Минфином в приказе от 02.07.2010 № 66н (приложение № 3).

Для более полного и наглядного оформления дополнительных сведений в пояснительную записку целесообразно включить графики, таблицы, диаграммы или схемы, позволяющие заинтересованному лицу получить полную информацию о финансово-хозяйственной деятельности организации. От того, насколько грамотно будут составлены пояснения к балансу для налоговых органов, зависит вероятность дополнительных проверок организации (например, в случае уменьшения размера годовых доходов организации по отношению к прошлым периодам).

Образец пояснительной записки можно скачать по ссылке.

План пояснительной записки

- Данные о предприятии. Все сведения о местонахождении организации, ее подразделений и филиалов, информация о руководителях, учредителях и аффилированных лицах предприятия, виды разрешенной деятельности, среднегодовая численность сотрудников и другие аналогичные сведения.

- Общие данные об учетной политике. Включают сведения о применяемых методах оценки готовой продукции, запасов, амортизации, определении финансового результата и иных статей.

- Основные текущие финансовые показатели за отчетный период. Поясняются размеры выручки и затрат по видам деятельности, суммы полученных государственных средств, приводится расшифровка крупных расходных или доходных операций, проведенных в текущем году.

- Пояснения к отдельным статьям баланса или иных отчетов. В этом разделе рекомендуется отразить сведения об изменениях в капитале организации в разрезе их видов (уставный, резервный, добавочный и другие). Оценить состав и движение резервов предприятия, структуру и объем основных средств и нематериальных активов. Пояснить данные об арендованном имуществе и финансовых вложениях. Расшифровать состав затрат на производство и разработку продукции. Проанализировать зависимость объема реализации товаров и услуг по видам деятельности и рынкам сбыта.

Каждая организация вправе исключить неиспользуемые параметры и дополнить пояснения сведениями, учитывающими ее индивидуальные особенности и сферу деятельности.

Что важно учесть при составлении пояснительной записки?

Если в течение года вносились изменения в учетную политику организации, в пояснительной записке следует обосновать необходимость внесения таких изменений и проанализировать последствия их введения.

Целесообразно описать все факторы, которые повлияли на показатели баланса и иной отчетности, расшифровать предпосылки и последствия крупных сделок, уже проведенных или только запланированных, но влияние которых необходимо учитывать при анализе финансово-хозяйственной деятельности организации.

Пояснительная записка к бухгалтерскому балансу

Пояснительной запиской к бухгалтерскому балансу называется документ, поясняющий и детализирующий сведения, которые касаются учётной политики предприятия или хозяйствующего субъекта. Такая записка входит в обязательный пакет документов бухгалтерской отчётности. Исключением из этого правила являются предприятия малого бизнеса, освобождённые от необходимости прохождения аудиторских проверок.

Рассмотрим, что собой представляет пояснительная записка и порядок оформления документа.

Чем отличается пояснение и записка к бухгалтерскому балансу

Сразу нужно уточнить, что несмотря на созвучность, пояснительная записка и пояснения к бухгалтерскому балансу не являются взаимозаменяемыми понятиями. Если обратиться к официальной формулировке, пояснением признаётся расшифровка бухгалтерской отчётности и расшифровка отдельных форм документации:

Сразу нужно уточнить, что несмотря на созвучность, пояснительная записка и пояснения к бухгалтерскому балансу не являются взаимозаменяемыми понятиями. Если обратиться к официальной формулировке, пояснением признаётся расшифровка бухгалтерской отчётности и расшифровка отдельных форм документации:

- Изменения уставного капитала;

- Движения денежной массы и транзакций;

- Иные приложения и дополнения.

Кто должен включать пояснительные записки в годовой отчёт

Такой документ потребуется всем предприятиям и организациям, сдающим бухгалтерскую отчётность. В записке отображается информация, которую не получается включить в другие формы отчётности. При этом нужно учитывать факт, что рассматриваемые сведения представляют интерес не только для налоговых органов, но и для учредителей и кредиторов предприятия. Например, если налог на полученную прибыль в новом отчётном периоде оказался заметно ниже, чем в предыдущем. Чтобы избежать правовых последствий и возможных претензий со стороны ФНС, причины этого события можно изложить в пояснительной записке к составленной отчётности.

Такой документ потребуется всем предприятиям и организациям, сдающим бухгалтерскую отчётность. В записке отображается информация, которую не получается включить в другие формы отчётности. При этом нужно учитывать факт, что рассматриваемые сведения представляют интерес не только для налоговых органов, но и для учредителей и кредиторов предприятия. Например, если налог на полученную прибыль в новом отчётном периоде оказался заметно ниже, чем в предыдущем. Чтобы избежать правовых последствий и возможных претензий со стороны ФНС, причины этого события можно изложить в пояснительной записке к составленной отчётности.

Обязательна ли пояснительная записка?

Да, обязательна. Этот документ представляется в ФНС вместе с бухгалтерской отчетностью. Из этого правила есть только одно исключение — представители малого бизнеса. Для таких предприятий предусмотрена упрощённая форма бухгалтерской отчётности, включающая только баланс и финансовый результат.

Нормативно-правовая база

Ключевые аспекты, касающиеся необходимости оформления и правильности составления пояснительных записок раскрываются в следующих документах:

Порядок оформления пояснительных записок

Здесь нужно отметить, что унифицированного шаблона для оформления этого документа нет, поэтому каждая компания разрабатывает свой шаблон такой записки. Однако есть ряд моментов, которые обязательно отображаются при заполнении.

Здесь нужно отметить, что унифицированного шаблона для оформления этого документа нет, поэтому каждая компания разрабатывает свой шаблон такой записки. Однако есть ряд моментов, которые обязательно отображаются при заполнении.

Структурирование документа

Здесь указываются разделы, включённые в пояснительную записку. Они утверждаются руководителем организации, и могут располагаться в произвольном порядке. Например, так:

- Общие сведения;

- Учётная политика;

- Сравнительный анализ показателей;

- Оценка и анализ баланса;

- Пояснения по статьям отчёта;

- Сведения о совместной деятельности с другими предприятиями;

- Данные по отдельным сегментам бизнеса и региональным отделениям;

- Сведения по операциям с аффилированными лицами;

- Данные о незавершившихся судебных разбирательствах и спорах с ФНС;

- Данные о господдержке и спонсорской помощи.

Исходные данные

Сюда можно отнести:

- Информацию о коммерческой деятельности субъекта;

- Аналитические данные по статьям доходов и расходов;

- Оценки текущей финансовой ситуации;

- Важные замечания и расшифровки значимой информации.

Дополнительно можно отметить финансово-экономическую устойчивость, степень возможных рисков, финансовую самостоятельность.

Образец оформления

Аналитика

Здесь даётся оценка объективности указанных сведений с пояснениями. Например:

- Насколько подробны указанные сведения;

- Все ли факторы, влияющие на финансовую отчётность, отмечены;

- Обозначены ли изменения материально-финансового положения;

- Насколько точна оценка деловой активности предприятия;

- Определены ли ключевые моменты коммерческой деятельности;

- Актуальность аналитики для финансового итога.

Что указывается в документе

Кратко пройдёмся по основным пунктам.

Данные хозяйствующего субъекта

- Полное наименование;

- Организационно-правовая форма управления;

- Юридический адрес и фактическое местоположение;

- Информация о лицензиях: дата выдачи и сроки действия;

- Информация о количестве сотрудников, работавших в отчётный период;

- Учредители и уставной капитал предприятия;

- Реквизиты юр.лица;

- Общая сумма налогов, выплаченных по итогам года.

Учётная политика

- Порядок учёта активов и обязательств;

- Необходимость внесения изменений;

- Прогнозируемые последствия;

- Пометка о том, что данные бухгалтерской отчётности скорректированы.

Активы и обязательства

Этот раздел включает несколько подпунктов.

- Изначальная оценка и перерасчёт с учётом амортизации на начало и конец отчётного периода;

- Период полезной эксплуатации;

- Методология определения амортизации и способ отображения этих сведений в бухгалтерском учёте;

- Сведения об обороте базовых средств: зачисление на баланс, списание и пр.;

- Имущество, проходящее госрегистрацию, но уже находящееся в эксплуатации;

- Собственные виды основных средств на начало и конец подотчетного периода;

- Арендованные/заёмные базовые средства в подотчётном периоде;

- Объекты с непогашаемой стоимостью;

- Активы, предусматривающие исполнение обязательств в неденежном эквиваленте;

- Объекты, учтенные в качестве нераспределенной прибыли.

- Методология оценки по каждому виду;

- Возможные последствия при изменении методики оценки;

- Величина и оборот запасов.

- Наличие займов, кредитов, векселей и облигаций, с указанием вида, величины задолженности и сроков погашения;

- Размер ставки за использование заёмных средств;

- Финансовые затраты по заемным средствам, включенным в текущие расходы.

- Оценка каждого вида инвестирования;

- Стоимость ЦБ и иных инвестиций, обремененных залогом;

- Сведения о передаче ценных бумаг иным лицам;

- Оценка долговых обязательств;

- Величина резерва, выделенного под обесценивание активов.

Инвестиции и обязательства в иностранной валюте

- Разность курсов валют, отнесённых к финансовому результату и учтенную иным способом;

- Официальный курс, диктуемый ЦентроБанком на момент подачи бухгалтерской отчётности.

Аналитическая оценка баланса и динамики

- Прогноз ликвидности — критической, абсолютной, текущей;

- Обеспечение собственными активами;

- Вероятность восстановления кредитоспособности;

- Рентабельность;

- Финансовая деятельность — активность, устойчивость, зависимость.

- Объём денежной массы в кассе и на расчётных счетах;

- Убытки;

- Имеющаяся кредиторская и дебиторская задолженность;

- Займы и кредиты, не погашенные в установленный срок;

- Задолженность перед бюджетом: наличие или отсутствие;

- Штрафы — уплаченные и непогашенные;

- Аналитическая оценка положения ценных бумаг компании на фондовом рынке.

- Зависимость от внешних инвестиций;

- Источники финансирования.

Прибыль и убытки предприятия

- Объём продаж товаров или оказанных услуг;

- Производственные расходы;

- Имеющиеся резервы;

- Иные статьи доходов и расходов;

- Непреодолимые обстоятельства, влияющие на коммерческую деятельность и их последствия.

Пояснения по существенным статьям бухучёта

Этот раздел заполняется в случаях, когда имеется существенная информация, не отображённая в бухгалтерской отчётности.

Этот раздел заполняется в случаях, когда имеется существенная информация, не отображённая в бухгалтерской отчётности.

Бизнес-активность

- Рынок реализации, включая экспортные поставки продукции;

- Репутация компании в коммерческой сфере;

- Обязательность исполнения плановых показателей и обеспечение их стабильного роста;

- Результативность использования собственных ресурсов.

Изменение вступительного остатка

- Причины изменения: реорганизация, новые требования учёта и пр.;

- Величина текущих изменений.

Аффилированные лица

- Полный перечень таких лиц;

- Критерии, относящие физлицо или предприятие к аффилированным лицам;

- Характер партнерских взаимоотношений;

- Совместные операции, с указанием цен по каждому виду;

- Доля активов, принадлежащих аффилированным лицам.

Условные факторы

- Характеристика обязательств и сроки исполнения;

- Имеющиеся неопределенности;

- Выделенные резервы;

- Возможные последствия.

Партнёрские отношения

- Договоры простых товариществ;

- Цели партнерства;

- Вклад компании в совместную деятельность;

- Объём и стоимость обобщённых активов;

- Полученная прибыль или понесённые убытки;

- Данные об объединённых активах и проведённых операциях.

Отчёт по сегментам компании

- Полный перечень сегментов: дочерние фирмы, зависимые общества, союзы, ассоциации;

- Объём выручки от продаж сторонним покупателям и между сегментами;

- Финансовый результат;

- Общие величины активов и обязательств;

- Объём капиталовложений в основные средства и нематериальные активы, включая амортизационные отчисления;

- Доля чистой прибыли и финансовых затрат по итогам совместной деятельности.

События, произошедшие после даты подачи отчёта

- Причины, повлекшие за собой данные события.

- Вероятные последствия.

Господдержка

- Объём выделенных средств;

- Целевое назначение;

- Формы государственной поддержки;

- Отчёт о выполненных и невыполненных обязательствах.

Экологическая составляющая

- Деятельность компании, оказывающая негативное влияние на окружающую среду;

- Мероприятия, проводимые для охраны окружающей среды, и объём выделяемых на это средств.

Раскрытие информации

- Число выпущенных акций: оплаченных полностью, частично, неоплаченных;

- Номинальная стоимость ценных бумаг, принадлежащих эмитенту и дочерним предприятиям.

При повторной эмиссии указывается:

- Причина;

- Дата эмиссии;

- Условия размещения;

- Количество ценных бумаг;

- Объём полученных инвестиций.

Сведения, включаемые в отчёт на основании ПБУ 18/02

- Условный расход/доход по налогу на прибыль;

- Разницы, спровоцировавшие корректировку условного дохода/расхода;

- Величина налоговых обязательств;

- Причины изменения тарифа налогообложения;

- Объём налоговых активов и обязательств.

Прекращение коммерческой деятельности

- Описание предпринимательской деятельности, которая будет прекращена;

- Дата прекращения;

- Общая стоимость активов и обязательств компании;

- Отчёт о движении денежных средств;

- Суммы расходов и доходов до уплаты налогов;

- Прибыль и убытки, связанные с выбытием активов.

Иные показатели

- Сведения, отражающие эффективность деятельности компании;

- Конкурентоспособность товаров и услуг на рынке;

- Платёжеспособность, кредитная политика и история;

- Информация об имуществе, находящемся в залоге или доверительном управлении.

Пояснения, при выявлении расхождений с налоговой отчетностью

Такая отчётность проходит камеральную проверку вместе с поданными декларациями. Если выявлены противоречивые данные, декларанту даётся 5 рабочих дней для представления пояснений. Штрафов и иных взысканий за неподачу пояснений не предусматривается, но отправить такой документ в интересах компании.

Такая отчётность проходит камеральную проверку вместе с поданными декларациями. Если выявлены противоречивые данные, декларанту даётся 5 рабочих дней для представления пояснений. Штрафов и иных взысканий за неподачу пояснений не предусматривается, но отправить такой документ в интересах компании.

Например, если ошибка в бухгалтерском отчёте привела к снижению суммы налога, такое действие может расцениваться в качестве уклонения от налогообложения, со всеми вытекающими правовыми последствиями. Чтобы исправить ситуацию, необходимо представить в ФНС уточненный отчёт или декларацию.

Заключение

Пояснительная записка к бухгалтерскому балансу составляется в произвольной форме, поэтому может содержать не только списки перечисления, но и графики, таблицы и прочие элементы. Уровень детализации и раскрытия информации законом также не регулируется. Здесь всё зависит от того, насколько компания хочет раскрыть и прояснить ключевые моменты своей коммерческой деятельности.