Порядок заполнения декларации по налогу на имущество

Новая декларация по налогу на имущество организаций

Автор: А. Павелин

Автор в статье рассмотрел порядок заполнения новой декларации по налогу на имущество организаций.

В силу п. 1 ст. 386 НК РФ учреждения здравоохранения, как и другие плательщики налога на имущество организаций, обязаны по истечении каждого отчетного и налогового периодов представлять расчеты по авансовым платежам по налогу и декларацию по налогу в налоговые органы. Форма налоговой декларации утверждена Приказом ФНС РФ от 31.03.2017 № ММВ-7-21/271@. Приказ содержит новые формы налоговой декларации, а также налогового расчета по авансовому платежу, форматы представления форм отчетности в электронном виде и требования к их заполнению (далее – декларация, расчет, Порядок заполнения). В статье мы рассмотрим основные новшества данного приказа.

Состав декларации.

В соответствии с п. 3 Приказа ФНС РФ от 31.03.2017 № ММВ-7-21/271@ новая форма налоговой декларации применяется начиная с представления отчетности за налоговый период 2017 года. Однако Письмом ФНС РФ от 14.04.2017 № БС-4-21/7145 налоговым органам рекомендовано принимать расчеты авансовых платежей по налогу на имущество организаций за I квартал 2017 года уже по новой форме. Это связано с тем, что новые расчеты учитывают изменения, внесенные в порядок уплаты налога на имущество организаций, вступившие в силу 1 января 2017 года.

Согласно п. 1.2 Порядка заполнения налоговая декларация включает в себя:

раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»;

раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости»;

раздел 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость».

Как мы видим, в отличие от декларации, утвержденной Приказом ФНС РФ от 24.11.2011 № ММВ-7-11/895, новая форма декларации дополнена разделом 2.1, в котором приводится пообъектная информация о недвижимом имуществе, облагаемом налогом по среднегодовой стоимости, в отношении которого налог исчислен в разделе 2 декларации, с указанием кадастровых номеров (при наличии), условных номеров (при наличии), инвентарных номеров (при отсутствии кадастровых, условных номеров и в случае наличия инвентарного номера), кодов ОКОФ и остаточной стоимости на последний день налогового периода.

Кроме того, в Приказе ФНС РФ от 31.03.2017 № ММВ-7-21/271@ уточнен порядок согласования одной декларации в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ (в отношении суммы налога, подлежащей уплате в бюджет муниципального образования).

В силу п. 1.6 Порядка заполнения декларация заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) муниципального образования, согласно ОКТМО. При этом в декларации, представляемой в налоговый орган, указываются суммы налога, коды ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу.

В случае, если законодательством предусмотрено зачисление налога в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, одна декларация может заполняться в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ, по согласованию с налоговым органом по данному субъекту РФ, полученному до начала налогового периода, за который представляется такая декларация. В этом случае при заполнении декларации указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления декларации.

В случае, если налог зачисляется полностью или частично в бюджеты муниципальных образований, одна декларация может оформляться в отношении суммы налога, подлежащей уплате в бюджет муниципального образования, по согласованию с налоговым органом по данному субъекту РФ, полученному до начала налогового периода, за который представляется такая декларация. В этом случае при заполнении декларации указывается код ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления декларации.

В свою очередь, если налог полностью или частично зачисляется в бюджеты муниципальных образований, находящихся в ведении одного налогового органа, одна декларация может составляться в отношении сумм налога, исчисленных отдельно по каждому муниципальному образованию и соответствующему ему коду ОКТМО. При этом одна декларация в отношении имущества, подлежащего налогообложению в пределах одного муниципального района, может заполняться только в случае, если отсутствует решение представительного органа муниципального района о зачислении доходов от налога в бюджеты поселений, входящих в состав муниципального района, по установленным нормативам отчислений от доходов от налога, подлежащих зачислению в соответствии с законом субъекта РФ в бюджеты муниципальных районов.

Титульный лист.

В отношении как формы, так и порядка заполнения титульного листа надо отметить следующие новшества:

1. Исключен код вида экономической деятельности по ОКВЭД.

2. Уточнено, что номер контактного телефона учреждения должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов. Например, «84950000000».

3. В связи с принятием Федерального закона от 06.04.2015 № 82-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части отмены обязательности печати хозяйственных обществ» исключена обязанность заверять декларацию печатью юридического лица.

Раздел 1

Как и ранее, указанный раздел заполняется в отношении суммы налога, подлежащей уплате в бюджет по месту нахождения учреждения, месту нахождения обособленного подразделения учреждения, имеющего отдельный баланс, месту нахождения недвижимого имущества.

Раздел 2

Согласно п. 5.2 Порядка заполнения данный раздел заполняется отдельно в отношении:

имущества, подлежащего налогообложению по месту нахождения учреждения;

имущества каждого обособленного подразделения, имеющего отдельный баланс;

недвижимого имущества, находящегося вне места нахождения учреждения и обособленного подразделения, имеющего отдельный баланс;

имущества, облагаемого по разным налоговым ставкам;

каждого объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне РФ);

имущества, расположенного на территории другого государства, в отношении которого суммы налога фактически уплачены за пределами Российской Федерации в соответствии с законодательством другого государства;

льготируемого по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения всей суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки) имущества.

При заполнении строк и граф данного раздела учитываются следующие особенности (п. 5.3 Порядка заполнения).

Заполнение декларации по налогу на имущество

imushchestvo_organizaciy.jpg

Похожие публикации

Декларация по налогу на имущество оформляется налогоплательщиками по форме, утвержденной ФНС приказом от 31.03.2017 г. № ММВ-7-21/271@. Плательщиками налога выступают юрлица, владеющие налогооблагаемым имуществом (движимым и недивижимым), которое учтено на балансе в составе основных средств (ст. 374 НК РФ). С января 2019 года движимое имущество будет исключено из перечня налогооблагаемого, в составе которого останутся только основные средства, представленные недвижимостью (ст. 2 закона от 03.08.2018 № 302-ФЗ).

Декларация по налогу на имущество: образец

Срок сдачи годового отчета установлен Налоговым кодексом в ст. 386 – крайней датой подачи документа является 30 марта. Декларация направляется в ФНС раз в году после завершения налогового периода.

Порядок заполнения отчета приведен в Приложении № 1 к приказу ФНС от 31.03.2017 № ММВ-7-21/271@. В приложениях к Порядку заполнения приведены все необходимые для оформления декларации коды. Состав декларации включает:

Раздел 1, отражающий обобщенную сумму налогового обязательства;

Раздел 2 – расчет налоговой базы и суммы налога (по среднегодовой стоимости имущества);

Раздел 2.1, в котором приводятся сведения по объектам налогообложения (данные вносятся по активам, с которых налог рассчитывается по показателю среднегодовой стоимости);

Раздел 3 – в нем производится расчет налога с имущества, основанный на кадастровой оценке.

Заполнение декларации по налогу на имущество

В незаполненных полях отчета проставляются прочерки. При ручном вводе данных не допускается использование разноцветных чернил, все стоимостные показатели приводятся в полных рублях без копеек. В шапке отчета проставляется номер ИНН и КПП предприятия, которые дублируются на каждой странице, обязательный элемент – сквозная нумерация листов. Все текстовые строки заполняют заглавными печатными буквами.

Титульный лист

Какие данные надо отразить на титульной странице:

номер корректировки (если отчет первичный, то ставится «0»);

кодовое обозначение налогового периода (34 – годовой интервал, 50 – отчетный период реорганизованной структуры);

код подразделения ФНС, в которое подается документ;

код по месту учета (213 – крупнейшие налогоплательщики, шифр 215 используют правопреемники со статусом крупнейшего налогоплательщика, 216 – правопреемники из числа крупнейших налогоплательщиков, 214 – обычные юрлица и т.д.);

по реорганизованным компаниям указывается форма реорганизации и регистрационные коды компании;

контактные данные, количество листов в отчете и приложениях;

кто подает отчет – налогоплательщик (руководитель) или его представитель (в этом случае надо вписать и реквизиты доверенности).

Раздел 2

На следующем этапе оформляется раздел 2. Таких листов может быть несколько, например, если расчет заполняется отдельно по имуществу, облагаемому по месту нахождения компании и по активам, расположенным вне места нахождения (п. 5.2 Порядка заполнения).

В шапке страницы (строка 001) указывается код типа имущества (перечень кодов приведен в Приложении № 5 к Порядку заполнения). По строке 010 вводится код ОКТМО с привязкой к месту уплаты налога. В строках 020-140 указывается размер остаточной стоимости налогооблагаемого имущества по состоянию на начало каждого месяца в году и на 31 декабря отчетного года, отдельно выделяется стоимость льготируемых активов.

Расчеты начинаются со строки 150 – в ней приводятся данные по среднегодовой стоимости имущества (сумма показателей строк 020-140 делится на 13). Если у предприятия имеются льготы по налогу на имущество, они обозначаются кодами в строке 160 (коды в Приложении № 6 к Порядку заполнения).

В поле 170 выделяется среднегодовая стоимость необлагаемого имущества. Строку 180 заполняют не все налогоплательщики, а только те, у кого в строке 001 был указан код типа имущества 02.

В строке 190 фиксируется расчетная налоговая база. Она выводится по схеме:

определяется разница между среднегодовой стоимостью активов, подлежащей налогообложению и освобожденной от взимания налога (значение строки 150 – показатель строки 170);

итог предыдущих расчетов перемножается со значением графы 180 (если она заполнена, если же в ней стоит прочерк, за основу берется разница стоимостей из предыдущего шага).

Строка 210 декларации по налогу на имущество отражает величину налоговой ставки, действующей в регионе для соответствующего вида имущества. Если у предприятия по отношению к рассматриваемому активу имеются льготы, выраженные в снижении размера ставки, в строку 210 вносится пониженное значение, по которому должны производиться вычисления. Строка 215 заполняется только в отношении железнодорожных путей (коэффициент Кжд). Правила определения Кжд зафиксированы в п. 2 ст. 385 НК РФ.

В строке 220 выводится размер налогового обязательства за год:

перемножается налоговая база (графа 190) с налоговой ставкой (стр. 210 декларации по налогу на имущество) и коэффициентом Кжд (если он указан в графе 215);

полученный результат делится на 100.

Например, если в графе 190 указана сумма 1 963 577 руб., а в строке 210 указана ставка, равная 2,2%, то сумма налога в строке 220 составит 43 199 руб. (1963577 х 2,2 / 100).

Строка 230 декларации по налогу на имущество отражает сумму начисленных авансовых платежей.

Значения, отраженные в графах 240-260 направлены на корректировку налогового обязательства в сторону уменьшения за счет льгот и платежей по налогу, совершенных за пределами РФ.

Строка 270 декларации по налогу на имущество предназначена для фиксации уровня остаточной стоимости налогооблагаемых основных средств по состоянию на конец отчетного года.

Раздел 2.1

В разделе 2.1 указываются данные всех объектов, облагаемых по среднегодовой стоимости (именно по ним формируется сумма налога в разделе 2):

в стр. 010, 020 — кадастровый или условный номер объекта по ЕГРН (при их наличии);

инвентарный номер объекта в стр. 030 (его отражение необходимо в единственном случае – если у актива нет ни кадастрового, ни условного номера);

код по ОКОФ в стр. 040 (указывается в соответствии с «Общероссийским классификатором основных фондов»);

размер остаточной стоимости активов на 31 декабря отчетного года (стр. 050).

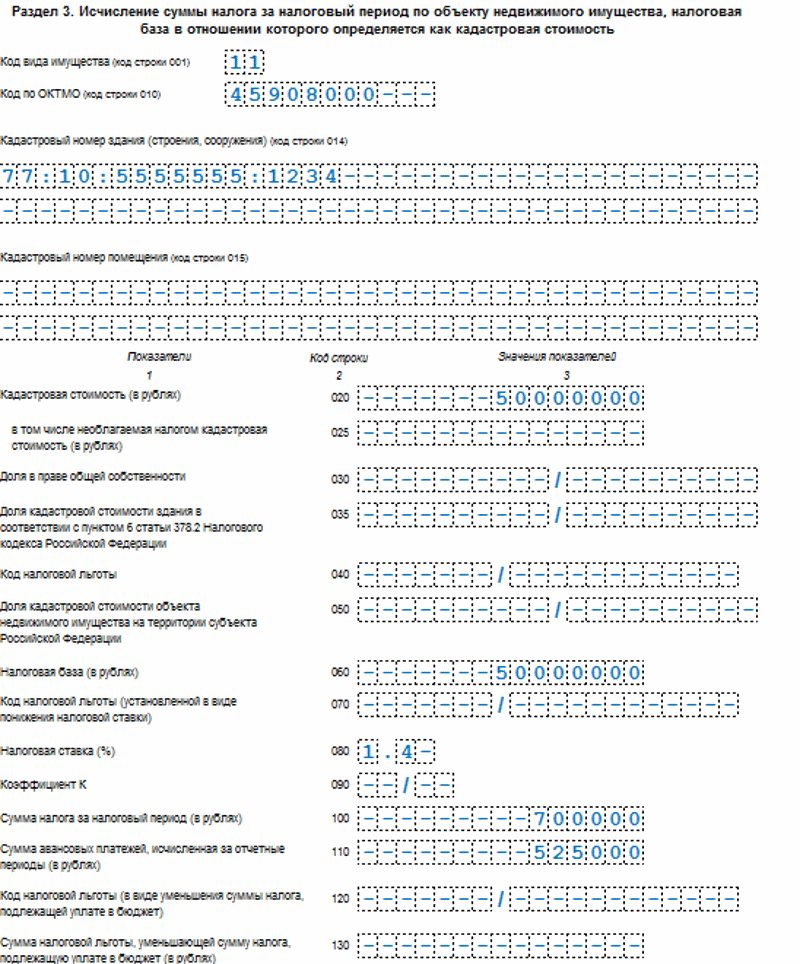

Раздел 3

В разделе 3 фиксируются данные по объектам, с которых взимается налог по кадастровой стоимости.

Приводятся кадастровые номера имущества (отдельные коды для зданий и помещений), размер кадастровой оценки и величина доли в праве собственности, обозначаются льготы (строки 014-050). На основании этих параметров в строке 060 выводится налоговая база по объекту.

В графе 080 указывается налоговая ставка в процентах. Дальше в строку 100 вводится рассчитанная сумма налога, а в графу 110 – начисленные в течение года авансовые платежи.

Раздел 1

Завершающий этап – заполнение раздела 1. В нем указываются коды ОКТМО и КБК, по которым осуществляется уплата налога.

В строке 030 фиксируется рассчитанный размер налоговых обязательств за год за минусом авансовых платежей. В нашем примере налог к уплате — 9812 руб. (43199 – 33387).

В строке 040 отображается сумма, уменьшающая налоговые обязательства, если в результате расчета налога к уплате получен отрицательный результат. Такие показатели должны быть обозначены в разделе 1 суммированно по соответствующим кодам ОКТМО и КБК.

Декларация налога на имущество 2019: пошаговая инструкция и образец заполнения

Важно: используем новый бланк

Только напомним: чиновниками утверждена новая декларация по налогу на имущество 2019 (Приказ ФНС России от 31.03.2017 № ММВ-7-21/271@).

Декларация налога на имущество 2019, бланк

![]()

![]()

А вот простые граждане и индивидуальные предприниматели от сдачи отчетности освобождены. Данная категория налогоплательщиков уплачивает обязательства по специальным уведомлениям, которые присылает ИФНС. Следовательно, граждане и индивидуальные предпринимателя самостоятельно не рассчитывают налог на имущество физических лиц, декларацию тоже не заполняют.

Срок подачи декларации по налогу на имущество установлен НК РФ (статья 386) . Сдать отчетность в ИФНС нужно не позднее 30 марта года, следующего за отчетным. В 2019 г. эта дата выпадает на выходной день, поэтому отчитаться в ИФНС нужно до 01.04.2019.

Условия для заполнения

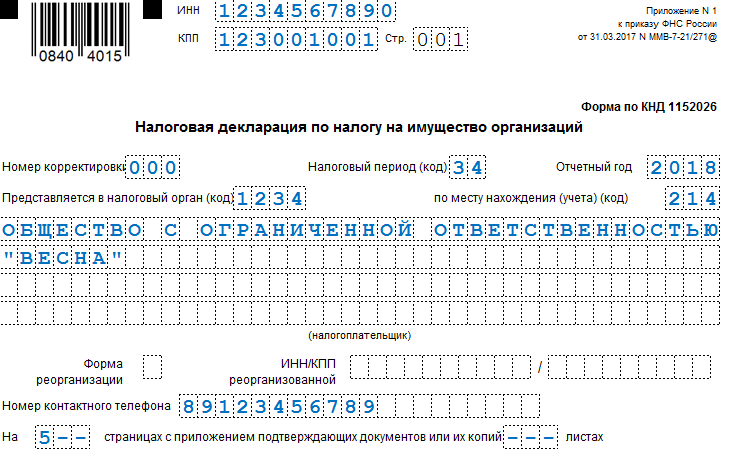

Теперь определим пошаговый порядок заполнения декларации по налогу на имущество 2019 на конкретном примере. Данные для регистрации: ООО «Весна», ИНН:1234567890, КПП: 1230010001, находится в городе Москве. На балансе компании числится:

- Здание головного офиса ООО «Весна» (совпадает с местом фактического нахождения фирмы) (ОКТМО 45908000). По условиям федерального и регионального законодательства, налоговая база данного объекта ОС определяется как кадастровая стоимость. Кадастровый номер: 77:10:5555555:1234, стоимость объекта по состоянию на 01.01.2018 — 50 000 000 рублей. Ставка 1,4 %.

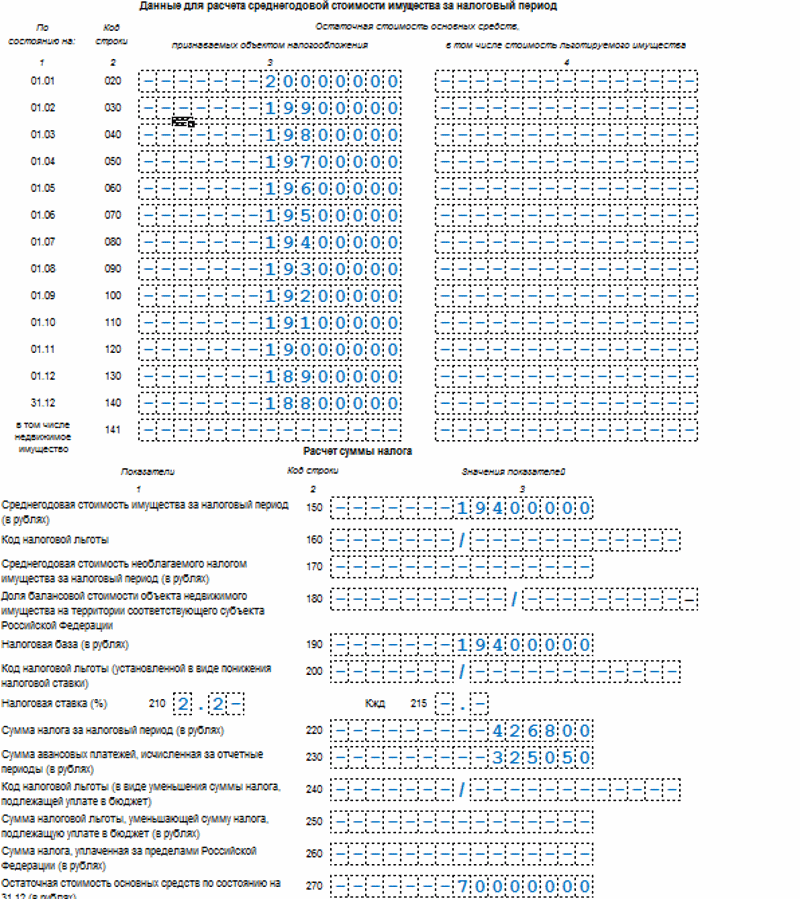

- Движимые имущественные объекты, находящиеся на балансе, подлежащие налогообложению. Ставка 2,2 %. Стоимость по данным бухгалтерского учета:

Остаточная стоимость, рублей

Сумма уплаченных авансов:

- по кадастровой стоимости — 525 000 рублей;

- по среднегодовой стоимости — 325 050 рублей.

Остаточная стоимость всех основных средств, учтенных на балансе компании, по состоянию на 31.12.2018 — 70 000 000 руб.

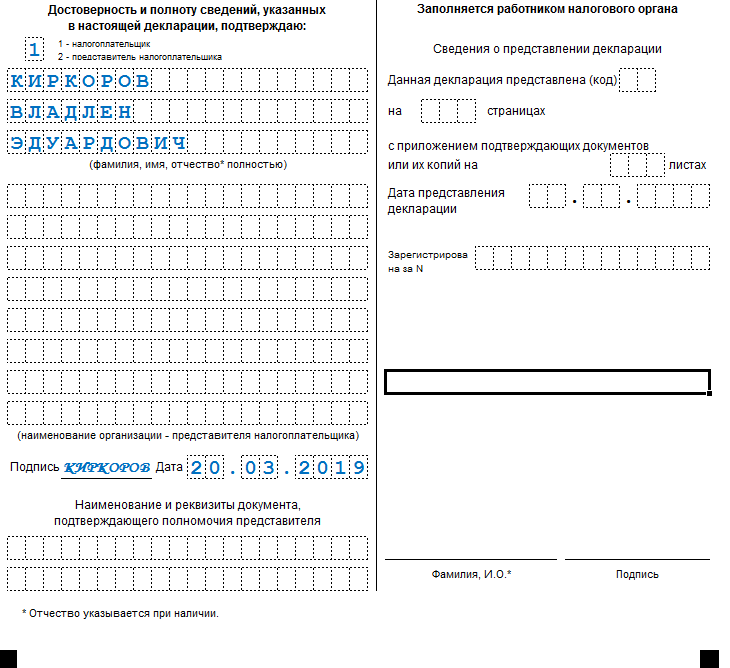

Шаг № 1. Заполняем титульный лист

Первый лист отчетности следует заполнять в общем порядке. Сначала внесите ИНН и КПП организации. Затем укажите номер корректировки, если сдаете в ИФНС исправительную отчетность. Затем пропишите код отчетного периода, для годовой формы — это код «34». Теперь пропишите отчетный год, в нашем примере это «2018».

Код учета по месту нахождения заполните с учетом рекомендаций ФНС. Для большинства налогоплательщиков используется код «214». Не забудьте прописать номер ИФНС, в которую представляете отчетность.

Зафиксируйте на титульном листе номер контактного телефона, по которому можно связаться с лицом, ответственным за составление декларации налог на имущество за 2018 год. Зарегистрируйте количество страниц в отчете. Если прилагаете подтверждающие документы, то также пронумеруйте страницы и укажите их количество на титульном листе.

В нижней части титульника (правая часть) укажите:

- 1 — если отчет сдается самим налогоплательщиком;

- 2 — если отчетные сведения предоставляет доверенное лицо.

Затем пропишите Ф.И.О. руководителя либо зарегистрируйте информацию о поверенном лице.

Шаг № 2. Переходим в раздел № 3

На данной странице образца декларации по налогу на имущество 2019 необходимо внести сведения об объекте, в отношении которого обязательства будут исчисляться исходя из кадастровой стоимости.

Здесь вписываем код вида имущественных объектов и ОКТМО. Затем указываем кадастровый номер недвижимого актива. В нашем случае это офисное здание ООО «Весна».

Заполняем стоимость по кадастру, при наличии льгот фиксируем информацию в соответствующих строках отчетности. Затем указываем размер ставки. В заключении вписываем итоговую сумму обязательства, исчисленного за весь календарный год. Ниже указываем сумму авансовых платежей, уже перечисленных в бюджет, в течение года.

Шаг № 3. Заполняем раздел № 2

В первую очередь указываем код имущественных объектов (в большинстве случаев это «03») и ОКТМО по месту нахождения имущественных активов.

Строки 020-130 — указываем стоимость ИО в графе 3 по состоянию на отчетную дату (начало каждого месяца). Сведения должны соответствовать данным бухгалтерского учета. Если у компании имеется право на льготы (льготируемые активы), то их следует зарегистрировать в соответствующих строках графы 4.

Строка 140 — указываем остаточную стоимость основных средств по состоянию на 31 декабря отчетного года. Данные вносим соответственно: в графу 3 — общие сведения, в графу 4 — данные о льготируемых ОС. Если в данной категории активов числится недвижимость, то информацию о ее стоимости укажите в строке 141.

Строка 150 декларации по налогу на имущество — это среднегодовая стоимость основных средств, исчисленная по формуле: сумма строк 020-140 разделенная на 13.

Далее укажите сведения о льготах (строки 160, 170).

Строка 180 декларации по налогу на имущество — укажите долю балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ (в виде правильной простой дроби). Заполняется, только если в строке 001 раздела № 2 указан код «02».

В стр. 190 — прописываем налогооблагаемую базу (среднегодовая стоимость объектов минус льготы дробной части строки 170).

Стр. 210 декларации по налогу на имущество — это налоговая ставка. Ее указывайте с учетом льгот, предусмотренных НК РФ . В нашем случае строка 210 декларации по налогу на имущество организаций 2019 ставка равна 2,2 %.

Стр. 220 — это сумма исчисленного обязательства за налоговый период. Рассчитывается как произведение стр. 190 и стр. 210, разделенное на 100 %, то есть налогооблагаемая база перемножается на ставку.

Стр. 230 декларации по налогу на имущество — прописываем суммы перечисленных авансов. По условиям нашего примера, в течение 2018 г. ООО «Весна» перечислило в бюджет 325 050 руб. Именно эту сумму вносим в строку 230 декларации по налогу на имущество.

Стр. 240-250 — информация о льготах, которые уменьшают сумму платежей в бюджет.

Если компания перечисляет платежи за пределами нашей страны, то эти суммы следует указать в строке 260.

Строка 270 декларации по налогу на имущество — регистрируем остаточную стоимость всех основных средств, числящихся на балансе компании, по состоянию на 31.12.2018. Из этой суммы исключите стоимость ОС, необлагаемых по пп. 1-7 п. 4 ст. 374 НК РФ .

Декларация налога на имущество 2019: образец заполнения раздела № 2

Шаг № 4. Завершаем составление отчета — раздел № 1

В данном разделе отражаем информацию о суммах налога на имущество (декларация 2019), подлежащих уплате в бюджет по итогам года.

Строка 010 — это код ОКТМО.

Стр. 020 — код бюджетной классификации, для основного платежа указывайте 180 106 02 01 002 1000 110.

Стр. 030 — сумма, подлежащая перечислению в ИФНС по итогам года. Расчет осуществите следующим образом: общая сумма обязательств минус уплаченные авансы. Причем учитывайте показатели по всем разделам.

Декларация по налогу на имущество организаций 2017-2018

Образец заполнения декларации по налогу на имущество организаций

Образец заполнения декларации по налогу на имущество организаций

Налогоплательщики налога на имущество по итогам 2017 год должны будут сдавать декларацию по новой форме. Об обновленной налоговой декларации по налогу на имущество организаций 2017-2018 расскажем в нашей консультации и приведем пример ее заполнения.

Налог на имущество организаций: кто сдает декларацию

Декларацию обязаны представлять организации, у которых есть основные средства, признаваемые объектом налогообложения по налогу на имущество (п. 1 ст. 373, п. 1 ст. 386 НК РФ). Какие ОС признаются объектом налогообложения по налогу, указано в ст. 374 НК РФ. Подробнее об объектах налогообложения по налогу на имущество мы рассказывали в нашей консультации. Особенности по налогу на имущество организаций расчета налоговой базы установлены ст.ст.375-376 НК РФ.

Если у организации нет ОС, признаваемых объектом налогообложения по налогу на имущество организаций, нулевую декларацию сдавать не нужно.

Здесь важно не путать со случаями, когда налога к уплате по декларации нет, поскольку все ОС, являющиеся объектом налогообложения, полностью самортизированы или льготируются. Обязанность сдавать «имущественную» декларацию, пусть и нулевую, в таких обстоятельствах сохраняется (Письма ФНС от 08.02.2010 № 3-3-05/128 , от 15.12.2011 № ЕД-21-3/375 ).

Налог на имущество организаций: срок сдачи декларации

По налогу на имущество организаций дата сдачи декларации не изменилась. Такой датой является 30 марта следующего года (п. 3 ст. 386 НК РФ). Конечно, если крайняя дата сдачи декларации придется на выходной или нерабочий праздничный день, сдать декларацию можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

По итогам 2017 года декларация по налогу на имущество организаций в 2018 году должна быть сдана не позднее 30.03.2018.

Декларация по налогу на имущество организаций (бланк)

Форма налоговой декларации по налогу на имущество, применяемая с отчетности за 2017 год, утверждена Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ .

Бланк декларации в удобном для заполнения формате PDF можно скачать здесь.

Бумажная или электронная декларация?

Налоговая декларация по налогу на имущество за 2017 год по общему правилу может быть сдана как на бумаге, так и в электронной форме. Однако в отдельных случаях обязательна только электронная форма (п. 3 ст. 80 НК РФ). Так, электронная форма налоговой декларации по налогу на имущество обязательна для:

- налогоплательщиков, у которых среднесписочная численность работников за предшествующий календарный год превысила 100 человек;

- вновь созданных (в том числе при реорганизации) организаций, численность работников которых превышает 100 человек.

Налог на имущество организаций: порядок заполнения декларации

Порядок заполнения налоговой декларации утвержден Приказом ФНС от 31.03.2017 № ММВ-7-21/271@, которым была введена и сама форма декларации. В Приложении № 3 к Приказу приводится следующая информация:

- состав налоговой декларации;

- общие требования к порядку заполнения декларации;

- порядок заполнения титульного листа, а также разделов 1-3 налоговой декларации.

Состав налоговой декларации по налогу на имущество

Налоговая декларация по налогу на имущество организаций состоит из следующих листов и разделов:

Общие требования к заполнению декларации по налогу на имущество

В Приказе ФНС от 31.03.2017 № ММВ-7-21/271@ приведены следующие основные требования по заполнению налоговой декларации по налогу на имущество:

- все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля;

- страницы имеют сквозную нумерацию начиная с Титульного листа (Листа 01);

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства;

- не допускается двусторонняя печать декларации на бумажном носителе;

- не допускается скрепление листов, которое приводит к порче бумажного носителя;

- при заполнении полей формы должны использоваться чернила черного, фиолетового или синего цвета;

- текстовые поля декларации заполняются заглавными печатными символами;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- при заполнении декларации на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу;

- при подготовке отчетности с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

Подробнее разъяснения по заполнению налоговой декларации приведены в Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@.

Налог на имущество организаций: декларация (образец заполнения)

Покажем для налога на имущество организаций заполнение декларации на примере.

Образец заполнения декларации за 2017 год можно посмотреть здесь.