Как рассчитать земельный налог в 2019 — 2020 году пример

Земельный налог для юрлиц в 2020: изменения, ставки, расчет

Изменения для нескольких видов налогов, включая земельный, распределены на ближайшие несколько лет ещё в 2017 году. Так, большая часть поправок начала действовать с 2018 года, некоторые вступили в силу с 2019 и даже для 2020 что-то осталось. А что именно – тема этой статьи, где будет уделено внимание всем переменам, которые постигли правила оплаты и учёта земельного налога, а также будет рассказываться, как производится расчёт земельного налога 2020 для юридических лиц.

Земельный налог

Чтобы точно понять, какие и какие перемены будут работать, нужно напомнить себе базовую информацию о земельном налоге.

Для начала стоит напомнить, что земельный налог по закону – главе 31 НК РФ – относится к тому виду, где ставки устанавливают не федеральные, а региональные власти. То есть все авансовые платежи и основной сбор уплачиваются по месту нахождения участков плательщиков. А ими, по пункту 1 статьи 388 Налогового Кодекса РФ, признаются все физические и юридические лица, у которых есть такие права на земельный участок, как:

- Право собственности.

- Бессрочного пользования.

- Пожизненного владения.

Однако, тут юрлицо имеет право на льготы, то есть освободиться от уплаты сбора. Это могут позволить себе:

- Организации из уголовно-исполнительной системы, относящиеся к Министерству юстиции РФ.

- Владельцы участков с дорогами общего пользования.

- Религиозные организации.

- Компании и предприятия, в которых работает не менее 50% инвалидов.

- Общества инвалидов, среди членов которых людей с особенностями более 80%.

- Компании, ведущие бизнес в особых экономических зонах и т. д.

Некоторые категории физических лиц тоже могут снизить сумму налога на 10 000 рублей.

Оплачивать этот налог нужно не во всех муниципальных образованиях, а только в тех, где он введён. Тогда платить нужно за любой земельный участок, только если он не входит в следующий список:

- Изъятые из оборота законом.

- Места с объектами культурного наследия.

- Земли, входящие в состав лесного или водного фонда.

- Участок, на котором стоит многоэтажка.

Участки, не входящие в этот список, можно облагать налогом.

Налоговая база

Чтобы рассчитать всё правильно, потребуется налоговая база. Ей тут будет кадастровая стоимость участков, которые признаются объектами налогообложения. Она внесена в Единый реестр недвижимости, и начинает использоваться для расчёта только с 1 января года, следующего за текущим, так как налоговым периодом здесь признаётся календарный год.

Если земельный участок только образовался в течение налогового периода, то расчёт будет производиться из той кадастровой стоимости, с которой его внесли в государственный реестр.

Основных ставок налога на землю в 2020 две, 0.3 и 1.5%, превышать которые муниципальным властям нельзя при установке своих ставок. Ставки земельного налога для юридических лиц в 2020 году в виде 1.5% действует для всех земельных участков, кроме тех, что входят в следующий перечень:

- Участки сельхозназначения, которые находятся в сельхоз зонах.

- Земли, на которых находится жилищно-коммунальные объекты инфраструктуры.

- Ограниченные в обороте земли, требуемые законом для оборонных или таможенных нужд.

- Участки, используемые для личного подсобного хозяйства, животноводства и мелких сельскохозяйственных нужд, вроде садоводства и огородничества.

- Земельные участки общего назначения, предусмотренные в тексте Федерального закона №217-ФЗ от 29 июля 2017, доступном для ознакомления по ссылке.

Для всего описанного выше налоговая ставка не может быть больше 0,3%. То есть для всего, чем владеют физические лица, налог по ставке 1.5% не вычисляется, потому что такого имущества у них не будет. О том, как этим всем пользоваться и посчитать сумму налога, будет рассказываться далее.

Расчёт земельного налога

Формула, которая используется для вычислений, будет следующей:

Сумма сбора = (кадастровая стоимость земельного участка – льготы) х процентная ставка.

Произвести расчёты будет просто. К примеру:

- Физическое лицо владеет участком стоимостью 2,5 миллиона рублей. Тогда налог, который нужно оплачивать раз в год, вычисляется как «2 500 000 х 0,3». Это 750 000 рублей.

- Юридическое лицо имеет землю, стоимостью 6,9 миллиона рублей. Налог нужно рассчитать как «6 900 000 х 1,5» и составит 10 350 000.

- Для справедливости произведём расчёт для физического лица,которое имеет право на льготы. Будем считать, что он Герой России, живёт в Москве, и у него есть земля, стоимость которой 3 100 000. Платёж будет рассчитываться так – (3 100 000 – 10 000)*0,1. В результате вычислений получится 309 000 рублей ежегодно.

Оплата земельного налога в 2020 году юридическими лицами производится и рассчитывается самостоятельно, физическим лицам налоговики присылают официальные расписки, по которым и нужно производить начисления средств. Исчисление суммы сбора производится также ФНС.

Дополнительно физические лица освобождены от авансовых платежей, а вот юридические лица должны делать их исправно. Для этого сумма годового налога просто делится на 4 части. И, используя пример, приведённый выше, указанному юридическому лицу нужно будет не сразу оплатить 10 350 000, а перечислять в ФНС по 2 587 500 рублей в апреле, июле, октябре и январе. Дополнительно у организаций есть обязанность по предоставлению налоговых деклараций по земельному налогу.

Дополнительно для вычисления суммы налога можно воспользоваться калькуляторами, в том числе и тем, что предложен на официальном сайте ФНС.

Изменения 2020

В 2018 году количество льготников среди физических лиц увеличилось, поэтому получить налоговый вычет теперь могут и многодетные семьи, а в 2019 подавать уведомление о приобретении земельного участка стало можно до 31 декабря, а не 1 ноября.

А вот в 2020 году перемены дойдут и до юридических лиц. Им позволят подавать заявления на льготы, как и физическим лицам, так как раньше для юрлиц такое предусмотрено не было. Но это не самая важная перемена.

Новый закон коснулся уплаты авансовых платежей по земельному налогу в 2020 году. С 2021 года юридические лица больше не будут подавать декларации с суммой налога, требуемой к уплате. За них все вычисления будут делать ФНС, и делать такую же рассылку, как и физлицам. То есть грядущий 2020 будет последним, где потребуется рассчитывать налог самостоятельно и заполнить на него документы.

Изменения уплаты земельного налога в 2020 году для юридических лиц значительно облегчит ведение бухгалтерского учёта, который и так имеет много особенностей и предполагает большую работу с расчётами и документацией. Избавление от деклараций хоть немного, но пойдёт на пользу.

Как рассчитать земельный налог в 2019 году (пример)?

Кто должен платить земельный налог и от чего зависит его сумма?

Не каждому коммерсанту приходится платить земельный налог. Как только земельный участок появляется в составе его имущества, вопрос расчета и уплаты этого налога становится актуальным.

Например, 21.01.2019 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

ВАЖНО! Земельный налог является местным и регламентируется не только Налоговым кодексом (гл. 31), но и Земельным, а также муниципальным законодательством (в части установления льгот, ставок, порядка и сроков уплаты).

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты.

Далее рассмотрим порядок расчета земельного налога для юрлица.

Порядок исчисления и уплаты земельного налога на участок (базовая формула)

Как рассчитывается земельный налог? На первый взгляд обычно: налоговую базу умножаем на ставку. При этом в качестве базы выступает кадастровая стоимость земли, установленная на начало соответствующего налогового года (п. 1 ст. 389 НК РФ), информацию о которой можно узнать:

- из публичной кадастровой карты на сайте Росреестра;

- непосредственно в Росреестре, послав туда письменный запрос;

- из кадастрового паспорта участка или из свидетельства, полученного при регистрации права на землю, если регистрация такого права осуществлена в текущем налоговом году.

Если земля в течение года куплена или продана, формула земельного налога будет корректироваться с учетом периода владения землей (коэффициент Кв рассчитывается как отношение полных месяцев владения землей к 12 месяцам). Полным считается месяц, в котором право собственности возникло до 15 числа или утрачено после 15 числа (п. 7 ст. 396 НК РФ).

Другой коэффициент (Ки) должен применяться, если в течение года происходит изменение кадастровой стоимости.

Пример применения коэффициентов Кв и Ки одновременно вы найдете здесь.

Особый порядок исчисления земельного налога применяется, если земля расположена на территории сразу двух муниципальных образований. Тогда стоимость участка делится между этими образованиями с учетом доли площади, находящейся в каждом из них (п. 1 ст. 391 НК РФ). И для каждой части делается свой расчет налога с применением соответствующих каждому из образований льгот и ставок.

От компании требуется не только рассчитать земельный налог по кадастровой стоимости с применением всех коэффициентов — не менее важно вовремя отчитаться в налоговую и уплатить налог.

Как рассчитать и уплатить налог, читайте в статье «Земельный налог за год — как рассчитать и когда платить?».

Закон региона может предусматривать уплату квартальных авансовых платежей по налогу. Каждый такой платеж рассчитывают как ¼ годовой суммы налога (п. 6 ст. 396 НК РФ) с учетом числа месяцев владения в соответствующем квартале (п. 7 ст. 396 НК РФ).

Сдать декларацию компаниям нужно не позднее 1 февраля года, следующего за отчетным (п. 3 ст. 398 НК РФ). Налог по итогам года платят в срок, установленный в регионе, но не раньше наступления срока подачи декларации (п. 1 ст. 397 НК РФ).

ВАЖНО! Если местным законодательством предусмотрено начисление авансовых платежей (пп. 2, 3 ст. 393 НК РФ), то в течение года нужно платить авансы по налогу в соответствии со сроками, установленными для региона.

В какие сроки уплачивать авансовые платежи по земельному налогу, мы рассказываем в статье «Сроки уплаты авансовых платежей по земельному налогу».

Расчет земельного налога по кадастровой стоимости на примере

Посмотрим, как рассчитать земельный налог на 2018 год. Например, компания, зарегистрировавшая 21.01.2018, право собственности на земельный участок, узнала его кадастровую стоимость на начало года (980 000 руб.) и ставку налога (1,5%), действующую в регионе (из местного земельного закона). Льготы или повышающие коэффициенты этим законом не предусмотрены.

Произведем расчет земельного налога в 2018 году:

980 000 руб. × 1,5% × 11/12 = 13 475 руб.,

11/12 — коэффициент, который учитывает полные месяцы владения участком (с февраля по декабрь) из 12 месяцев 2018 года. Январь в расчет не входит, так как право на землю возникло во второй половине месяца.

Рассмотрим на примере, как рассчитать земельный налог в случае, если местным земельным законодательством предусмотрены авансовые платежи. Используя исходные данные предыдущего расчета, получим следующее:

- авансовый платеж за 1 квартал 2018 года с учетом количества месяцев владения составит 2 450 руб. (1/4 × 980 000 × 1,5% × 2/3);

- по каждому из следующих отчетных периодов (за полугодие и 9 месяцев 2018 года) платеж составит по 3 675 руб. (1/4 × 980 000 × 1,5%);

- по итогам года нужно будет отдать бюджету сумму, равную разности между полной величиной налога, рассчитанной за год с учетом числа месяцев владения, и суммой начисленных за этот год авансовых платежей (13 475 – 2 450 – 3 675 × 2 = 3 675).

ВАЖНО! Налог уплачивается в полных рублях (соблюдая правило округления) — это установлено ст. 52 НК РФ.

Образец платежного поручения на уплату налога на землю скачайте здесь.

О том, как поступить в отношении налога, если кадастровая стоимость для участка не установлена, читайте в материале «Как платить налог на землю, если кадастровая стоимость участка не определена».

Как посчитать земельный налог с учетом льготы?

Содержащиеся в НК РФ или установленные региональным законом льготы могут освободить компанию от уплаты земельного налога полностью или частично (ст. 395 НК РФ).

Если муниципалы предусмотрели льготу для земельного участка компании, исчисление налога производится с учетом этой льготы.

Продолжим наш пример расчета земельного налога: компания на своем земельном участке расположила научный центр (он занимает 20% площади и используется по целевому назначению), а местные власти предусмотрели освобождение от уплаты налога для земельных участков, используемых для размещения учреждений науки.

Земельный налог тогда будет рассчитан следующим образом.

- Определим налоговую базу:

(980 000 руб. – 980 000 руб. × 20%) = 784 000 руб.

- Определим сумму налога при налоговой ставке 1,5% и коэффициенте (Кв) = 0,9167 (рассчитанном ранее как 11/12):

784 000 руб. × 1,5% × 0,9167 = 10 780 руб.

Возможно ли исчислить уплачиваемый юрлицами земельный налог онлайн?

Как рассчитать земельный налог онлайн? Это вполне закономерный вопрос при современной автоматизации расчетных процессов. Услуги по расчету суммы налога с помощью онлайн-калькулятора предлагаются множеством сайтов.

Но воспользоваться этими предложениями можно, если алгоритм расчета налога достаточно простой (например, отсутствуют льготы, а участок расположен на территории одного муниципального района). В ином случае универсального калькулятора найти не удастся.

Как показывает практический опыт, расчет земельного налога лучше производить по самостоятельно созданной формуле (автоматизируя процесс с помощью таблиц Excel или иных собственных компьютерных разработок).

А для физлиц и ИП на сайте ФНС доступен специальный сервис, который посчитает сумму налога онлайн. Подробности см. здесь.

Итоги

Для решения вопроса, как рассчитать земельный налог, недостаточно прочитать Налоговый кодекс — нужно внимательно изучить и местное законодательство, которое содержит важную информацию, необходимую для расчета и уплаты налога (ставки, льготы, сроки и др.).

Что меняется по земельному налогу в 2020 году: обзор

Из этой статьи вы узнаете про главные изменения по земельному налогу с 2020 года. Сразу скажем, что многие из них носят кардинальный характер и затронут практически всех плательщиков.

Ставку налога по садовым (дачным) участкам ограничили верхней планкой

В письме от 27.04.2019 № 03-05-04-02/31408 Минфин России разъяснял, что за период 2019 года ставка по земельному налогу в отношении дачных участков не может превышать ставку за садовые земельные участки при условии, что они не используются в предпринимательстве.

Но с 2019 года вступил в силу Федеральный закон от 29.07.2017 № 217-ФЗ, который исключил из земельного законодательства понятие «дачный участок».

В связи с этим законом признаны садовыми земельные участки с видами разрешенного использования:

- «дачный земельный участок»;

- «для ведения дачного хозяйства»;

- «для дачного строительства».

Исключение – земли для садоводства как вида сельхозпроизводства по выращиванию многолетних культур.

С 2020 года вступят в силу изменения в НК РФ (Федеральный закон от 15.04.2019 № 63-ФЗ), согласно которым ставка земельного налога не может превышать 0,3% кадастровой стоимости в отношении участков для садоводства и не используемых в предпринимательской деятельности, а также земель общего пользования в садоводческих товариществах.

Ставка для ИЖС

Соответственно, дополнен абзац третий подп. 1 п. 1 ст. 394 НК РФ: с 2020 года он уточняет, что базовая ставка земельного налога 0,3% и менее не может распространяться на участки, приобретенные (предоставленные) для индивидуального жилищного строительства (ИЖС), используемые в предпринимательской деятельности.

Новый подход к землям Москвы

В п. 2 ст. 394 НК РФ с 2020 года убрали возможность установления дифференцированных ставок в зависимости от места нахождения участка в отношении муниципальных образований внутри Москвы в результате изменения его границ (если по закону г. Москвы земельный налог отнесен к источникам доходов бюджетов этих муниципальных образований).

Отмена отчётности

С отчётного периода за 2020 год заполнять и представлять в ИФНС декларацию по земельному налогу организациям больше не нужно.

По аналогии с физлицами налоговики будут самостоятельно рассчитывать налог на землю на основании имеющихся у них сведений и рассылать плательщикам соответствующие сообщения.

Налогоплательщику-организации направят требование об уплате земельного налога, если:

- выявлена недоимка по результатам рассмотрения инспекцией представленных пояснений и/или подтверждающих документов;

- недоимка выявлена при отсутствии необходимых пояснений и/или документов.

Таким образом, последнюю декларацию по земельному налогу необходимо сдать за 2019 год.

Затем платить налог на землю нужно на основании сообщений из ИФНС, как это делают физлица.

Данные поправки предусмотрены п. 25–26 ст. 1 Закона от 15.04.2019 № 63-ФЗ. Так, ст. 398 НК РФ о декларации по земельному налогу признана утратившей силу, но с 2021 года.

Новый порядок получения льгот

Согласно новой редакции п. 10 ст. 396 НК РФ (абз. 2 подп. «б» п. 24 ст. 1 Закона от 15.04.2019 № 63-ФЗ), с 2020 года юрлица применяют льготы по земельному налогу в заявительном порядке.

К заявлению о предоставлении льготы можно приложить документы, подтверждающие право на них.

Заявление на льготу могут рассматривать дольше

На основании новых абзацев 5-7 в п. 3 ст. 361.1 НК РФ (добавлены подп. «б» п. 66 ст. 2 Закона от 29.09.2019 № 325-ФЗ) ИФНС с 200 года получили право продлевать срок рассмотрения заявления на льготу по земельному налогу.

Общий срок составляет 30 рабочих дней, если инспекция не будет направлять запрос о земельном участке (участках) в другие ведомства. С 2020 года его могут продлить – максимум на 30 дней по решению руководителя ИФНС или его зама. И об этом инспекция должна известить организацию (ИП).

Потому налогоплательщик получит уведомление, из которого узнает, дали ему льготу или отказ.

В уведомлении о предоставлении льготы по земельному налогу должны быть указаны:

- основания её предоставления;

- объекты налогообложения;

- периоды, применительно к которым предоставляется налоговая льгота.

В сообщении об отказе от предоставления льготы должны быть:

- основания отказа;

- объекты налогообложения;

- период, с которого налоговая льгота не предоставляется.

Новый срок уплаты налога

С 2021 года установлены единые сроки уплаты (с периода 2020 г.) организациями транспортного и земельного налогов – не позже 1 марта следующего года. Для авансовых платежей – не позже последнего числа месяца, следующего за истекшим отчётным периодом.

Это означает, что местные власти больше не будут устанавливать срок уплаты земельного налога организациями.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Земельный налог в 2019 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2019 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Расчёт земельного налога

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (её можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

В каждом конкретном регионе РФ для некоторых категорий граждан предусмотрены льготы. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчёта

Пример 1. Расчёт земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчёт земельного налога за неполный календарный год

Объект налогообложения

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчёт земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчёт земельного налога с учётом льготы

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2019 году за 2018 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2019 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2019 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря 2019 года.

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата земельного налога

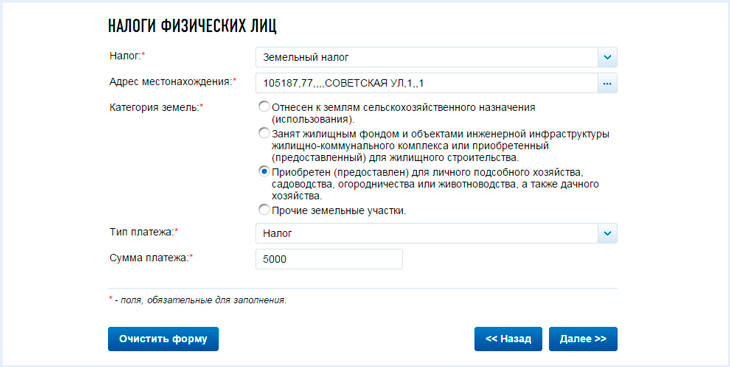

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).