Как отсрочить уплату налогов

Дали срок: как получить рассрочку по уплате налогов

Порядок предоставления рассрочки по уплате налогов

Отсрочка/рассрочка по уплате налога – это изменение срока его уплаты. Общие принципы и условия переноса сроков уплаты налогов содержатся в ст. 61-64 НК РФ, а сам порядок получения отсрочки регулируется приказом ФНС России от 16.12.2016 № ММВ-7-8/683@.

Отсрочку предоставляют на срок до трех лет с единовременным либо поэтапным внесением платежей в бюджет. Конкретный срок отсрочки/рассрочки определяется видом налогов, по которым она предоставляется.

Так, по федеральным налогам в части, зачисляемой в федеральный бюджет, отсрочка может быть предоставлена на срок до трех лет. То же самое касается и страховых взносов. По всем другим налогам срок не может быть перенесен более, чем на 1 год. При этом срок уплаты может быть изменен в отношении всей суммы налога или ее части.

Рассрочка предоставляется в заявительном порядке. Перечень документов, подаваемых совместно с заявлением, установлен п. 5.1 ст. 64 НК РФ.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Отсрочка/рассрочка по уплате налога – это изменение срока его уплаты.

2. Право на перенос срока уплаты налогов и страховых взносов гарантировано налогоплательщикам главой 9 НК РФ.

3. Отсрочку предоставляют на срок до трех лет с единовременным либо поэтапным внесением платежей в бюджет. Конкретный срок отсрочки/рассрочки определяется видом налогов, по которым она предоставляется.

4. Рассрочка предоставляется в заявительном порядке.

5. Перечень документов, подаваемых совместно с заявлением, установлен п. 5.1 ст. 64 НК РФ.

6. У плательщика должны быть веские основания для несвоевременной уплаты налога.

7. Список плательщиков, которые не могут рассчитывать на изменение сроков уплаты налогов, приведен в ст. 62 НК РФ. Например, срок уплаты не изменят, если в отношении плательщика возбуждено уголовное дело по налоговому преступлению.

8. Решение по заявлению об отсрочке/рассрочке уплаты налогов принимается налоговиками в течение 30 дней со дня его получения.

При этом полного пакета документов еще недостаточно для переноса сроков уплаты налога. Налоговики могут потребовать от плательщика предоставления обеспечения исполнения обязанности по уплате долга и процентов. Таким обеспечением является имущество, которое может быть предметом залога, поручительство или банковская гарантия (п. 5.3 ст. 64 НК РФ).

По общему правилу предоставление отсрочки/рассрочки не порождает для плательщика никаких новых обязанностей. Но в заявлении, подаваемом в налоговую, плательщик принимает на себя обязательство уплатить проценты, начисленные на сумму задолженности по налогам (п. 5.2 ст. 64 НК РФ). Проценты начисляются исходя из ставки, равной 1/2 ставки рефинансирования Центробанка, действовавшей за период отсрочки или рассрочки.

Обязанность по уплате процентов напрямую зависит от оснований предоставления отсрочки/рассрочки. Если невозможность уплаты налога обусловлена обстоятельствами непреодолимой силы либо неуплатой плательщику денег государственным/муниципальным заказчиком, проценты на сумму долга не начисляются (п. 4 ст. 64 НК РФ).

Основания для предоставления рассрочки по уплате налогов

Отсрочку могут дать только тому плательщику, чье финансовое положение действительно временно не позволяет уплатить какой-либо налог в установленный срок. При этом у плательщика должны быть веские основания для несвоевременной уплаты налога. К числу таковых относится:

- причинение плательщику ущерба в результате стихийного бедствия, или иных обстоятельств непреодолимой силы;

- непредоставление бюджетных ассигнований/неперечисление из бюджета средств в счет оплаты оказанных услуг для государственных, муниципальных нужд;

- угроза банкротства в случае единовременной уплаты налога;

- невозможность единовременной уплаты налогов, пеней и штрафов, начисленных по результатам налоговой проверки;

- производство и реализация товаров, работ или услуг плательщика носит сезонный характер.

Для получения отсрочки/рассрочки достаточно наличия одного из вышеуказанных условий. Поэтому к заявлению, подаваемому в налоговый орган, плательщик должен приложить перечень документов, подтверждающих то или иное основание.

Что касается невозможности единовременной уплаты налогов и пеней, начисленных по результатам проверки (пп. 7 п. 2 ст. 64 НК РФ), то это новое основание, введенное в действие Федеральным законом от 14.11.2017 № 323-ФЗ. Для него предусмотрены специальные правила.

Изменение срока уплаты налога и сбора по данному основанию осуществляется только в форме рассрочки. Рассрочка в данном случае может быть предоставлена только при соблюдении следующих условий:

- сумма начисленных по результатам проверки налогов, сборов, пеней и штрафов составляет не более 70% и не менее 30% по отношению к выручке за предыдущий год;

- со дня создания организации, регистрации ИП прошло не менее одного года;

- в отношении организации, ИП не возбуждено производство по делу о несостоятельности (банкротстве);

- организация не находится в процессе реорганизации или ликвидации.

Кто не может рассчитывать на рассрочку по уплате налогов

Список плательщиков, которые не могут рассчитывать на изменение сроков уплаты налогов, приведен в ст. 62 НК РФ. Так, срок уплаты не изменят, если в отношении плательщика:

- возбуждено уголовное дело по налоговому преступлению;

- проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении в области налогов и сборов;

- имеются достаточные основания полагать, что плательщик скроет деньги, имущество, либо уедет из РФ на постоянное жительство;

- в течение трех лет, предшествующих дню подачи заявления, было вынесено решение о прекращении действия ранее предоставленной отсрочки.

Кроме того, срок не может быть изменен по заявлению налоговых агентов, а также в отношении налога на прибыль организаций, уплачиваемого по консолидированной группе налогоплательщиков.

Подача заявления на отсрочку/рассрочку по уплате налогов

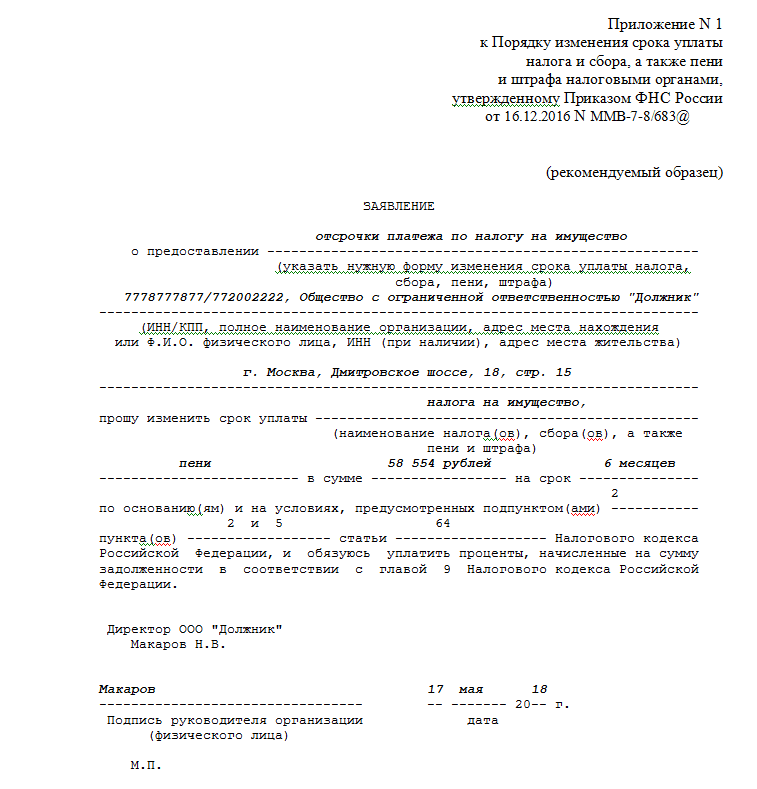

Чтобы получить рассрочку/отсрочку, нужно подать соответствующее заявление. Рекомендованная форма заявления приведена в приложении № 1 к приказу ФНС РФ № ММВ-7-8/683@.

Уполномоченное ведомство, в которое подается заявление, зависит, опять же, от вида налога, по которому плательщик просит предоставить рассрочку.

По федеральным налогам и страховым взносам таким уполномоченным органом является ФНС России, по региональным и местным – налоговые органы по месту регистрации плательщика, по налогам, уплачиваемым при перемещении товаров через таможню – ФТС России.

В заявлении указываются данные плательщика, вид налога, а также сумма и срок, на которой требуется отсрочить/рассрочить платеж.

Рис. 1 Образец заполнения заявления на предоставление отсрочки по налогу

В течение 5 дней со дня подачи заявления в соответствующий уполномоченный орган его копию необходимо будет направить в налоговый орган по месту учета плательщика.

К заявлению нужно приложить следующий комплект документов (п. 5 ст. 64 НК РФ):

- справки банков об оборотах по счетам плательщика за каждый из предшествующих подаче заявления 6 месяцев, а также о наличии расчетных документов, помещенных в картотеку неоплаченных расчетных документов (если в картотеке такие документы отсутствуют, то – справку об их отсутствии);

- справки банков об остатках денежных средств на всех счетах в банках;

- перечень контрагентов — дебиторов с указанием цен договоров и сроков их исполнения, а также копии данных договоров (физлица, не являющиеся ИП, данный документ не представляют);

- письменное обязательство плательщика соблюдать условия отсрочки/рассрочки, а также предполагаемый график погашения задолженности.

Это обязательный комплект документов. Кроме него, нужно представить еще документы, подтверждающие наличие оснований для изменения срока уплаты налога. Так, если невозможность уплаты налога возникла вследствие стихийного бедствия, к заявлению прикладывают:

- заключение о факте наступления в отношении плательщика обстоятельств непреодолимой силы;

- акт оценки причиненного плательщику ущерба в результате указанных обстоятельств (составляется МЧС или организацией, уполномоченной в области гражданской обороны, защиты населения от ЧС).

Конкретный перечень дополнительных документов, прилагаемых к заявлению для различных ситуаций, приведен в п. 5.1 ст. 64 НК РФ.

Если рассрочка предоставляется по причине невозможности единовременной уплаты налогов и пеней, начисленных по результатам проверки, плательщик обязан будет предоставить банковскую гарантию. Гарантия должна соответствовать требованиям, установленным ст. 74.1 НК РФ.

Решение по заявлению принимается налоговиками в течение 30 дней со дня его получения. Его копия направляется заявителю в течение 3 дней. При этом решение вступает в действие только с указанного в нем момента. Если рассрочка предоставляется под залог имущества, решение о ее предоставлении вступает в действие только после заключения договора о залоге имущества (п. 8 ст. 64 НК РФ).

Если налоговики отказывают в удовлетворении заявления, такой отказ должен быть мотивирован. Часто отказ бывает обусловлен банальной неполнотой пакета предоставленных документов, поэтому к сбору сведения и справок следует отнестись обстоятельнее.

Как получить отсрочку или рассрочку уплаты налогов для физических лиц?

При наличии у вас уважительных причин, препятствующих полной и своевременной уплате налогов, вы имеете право обратиться в налоговый орган в целях изменения установленного срока уплаты налогов на более поздний. В том числе можно просить о переносе срока, указанного в направленном вам по результатам налоговой проверки требовании об уплате налога, пеней, штрафа. Перечень таких причин установлен налоговым законодательством ( п. 1 ст. 61 НК РФ).

Формы изменения срока уплаты налогов

Изменение срока уплаты налога физическими лицами возможно в форме отсрочки или рассрочки. Отсрочка по уплате налога — это установление более позднего срока уплаты всей суммы задолженности, при наступлении которого вам придется единовременно и полностью погасить как сумму задолженности, так и начисленную за период отсрочки сумму пеней.

Рассрочка предполагает, что погашение задолженности и пеней будет производиться вами поэтапно в течение определенного периода ( п. 3 ст. 61 , п. 1 ст. 64 НК РФ).

Порядок получения отсрочки или рассрочки по уплате налога

Отсрочка или рассрочка может быть предоставлена в отношении уплаты одного или нескольких налогов из числа уплачиваемых физическими лицами ( п. 3 ст. 64 НК РФ):

- налога на доходы физических лиц;

- налога на имущество физических лиц;

- транспортного налога;

- земельного налога.

Вы можете претендовать на получение отсрочки (рассрочки) на срок, не превышающий один год ( п. 1 ст. 64 НК РФ).

Для получения отсрочки (рассрочки) по уплате налога рекомендуем придерживаться следующего алгоритма.

Шаг 1. Убедитесь в отсутствии обстоятельств, исключающих возможность получения отсрочки или рассрочки по уплате налога

В частности, срок уплаты налога не может быть изменен, если в отношении вас ( п. 1 ст. 62 НК РФ):

- возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах;

- проводится производство по делу о налоговом или административном правонарушении в области налогов и сборов;

- у налоговых органов имеются достаточные основания полагать, что вы можете воспользоваться изменением срока уплаты налога для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо имеются основания предполагать, что вы собираетесь выехать за пределы РФ на постоянное жительство;

- в течение трех лет, предшествующих дню подачи вами заявления об изменении срока уплаты налога, налоговым органом было вынесено решение о прекращении действия ранее предоставленной отсрочки, рассрочки или инвестиционного налогового кредита в связи с нарушением условий соответствующего изменения срока уплаты налога.

Шаг 2. Определите, имеете ли вы право на предоставление отсрочки (рассрочки)

Вы можете рассчитывать на получение отсрочки/рассрочки в следующих случаях ( пп. 1 , 3 , 4 , 7 п. 2 , п. 5.1 ст. 64 НК РФ):

- вам причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- имеется угроза возникновения у вас признаков несостоятельности (банкротства) в случае единовременной уплаты налога;

- ваше имущественное положение (без учета имущества, на которое не может быть обращено взыскание) исключает возможность единовременной уплаты налога;

- единовременная уплата сумм налогов, сборов, страховых взносов, пеней и штрафов, подлежащих уплате по результатам налоговой проверки, до истечения срока исполнения соответствующего требования невозможна ввиду наличия определенных условий (далее — невозможность единовременной уплаты налога по требованию).

В последнем из перечисленных случаев изменение срока уплаты налога возможно только в форме рассрочки ( п. 3 ст. 61 НК РФ).

Если отсрочка (рассрочка) по уплате налога предоставлена по указанным выше основаниям, кроме первого, на сумму задолженности начисляются проценты исходя из ставки, равной 1/2 ставки рефинансирования, действовавшей за период отсрочки/рассрочки. Если отсрочка (рассрочка) предоставлена по первому основанию, на сумму задолженности проценты не начисляются ( п. 4 ст. 64 НК РФ).

Шаг 3. Подготовьте необходимые документы

К числу обязательных документов относятся ( п. 5 ст. 64 НК РФ; п. 3 Порядка, утв. Приказом ФНС России от 16.12.2016 N ММВ-7-8/683@):

- заявление о предоставлении отсрочки или рассрочки.

В заявлении укажите Ф.И.О., ИНН (если имеется), адрес места жительства, а также вид и сумму налога, желательный период рассрочки и основания для ее получения;

- справки банков о ежемесячных оборотах денежных средств за каждый месяц (из предшествующих подаче заявления шести месяцев) и об остатках денежных средств на всех ваших счетах в банках;

- обязательство о соблюдении вами условий, на которых будет предоставлена отсрочка или рассрочка, а также предполагаемый график погашения задолженности.

Кроме этого, в зависимости от оснований для получения отсрочки (рассрочки) к заявлению потребуется приложить, в частности, следующие дополнительные документы ( п. 5.1 ст. 64 НК РФ):

- заключение о факте наступления обстоятельств непреодолимой силы, являющихся основанием для вашего обращения за отсрочкой или рассрочкой по уплате налога, а также акт оценки причиненного вам ущерба в результате указанных обстоятельств, составленные органами исполнительной власти или организацией, уполномоченными в области гражданской обороны, защиты населения и территорий от чрезвычайных ситуаций;

- сведения о движимом и недвижимом имуществе, принадлежащем вам на праве собственности (за исключением имущества, на которое в соответствии с законодательством РФ не может быть обращено взыскание), — если основанием для обращения за отсрочкой или рассрочкой является не позволяющее своевременно и полностью уплатить налог ваше имущественное положение.

В ряде случаев налоговые органы в целях обеспечения возврата задолженности могут потребовать предоставления налогоплательщиком банковской гарантии, поручительства либо оформления залога имущества. Для получения рассрочки в связи с невозможностью единовременной уплаты налога по требованию предоставление банковской гарантии является обязательным ( п. 5.3 ст. 64 НК РФ; п. п. 12 , 19 Порядка).

Законами субъектов РФ и нормативными правовыми актами представительных органов муниципальных образований могут быть установлены дополнительные основания и иные условия предоставления отсрочки и рассрочки по уплате соответственно региональных и местных налогов, пеней и штрафов ( п. 12 ст. 64 НК РФ).

Шаг 4. Представьте документы в налоговый орган по месту жительства и дождитесь соответствующего решения

Полномочия по принятию решения о предоставлении налоговой отсрочки или рассрочки возложены на налоговые органы. В отношении НДФЛ, региональных и местных налогов такое решение принимает управление ФНС России вашего региона, которое в свою очередь вправе передать данное полномочие налоговой инспекции по месту вашего жительства ( пп. 2 , 6 п. 1 ст. 63 НК РФ; п. 17 Порядка).

Вы можете представить документы в налоговый орган как лично, так и через представителя. Его полномочия должны подтверждаться выданной вами доверенностью ( п. 1 ст. 26 , п. 3 ст. 29 НК РФ).

Заявление будет рассмотрено налоговым органом в течение 30 рабочих дней ( п. 6 ст. 64 НК РФ; п. 15 Порядка).

Если инспекция откажет в предоставлении отсрочки или рассрочки, то вы можете обжаловать такое решение в вышестоящий налоговый орган или суд ( п. 9 ст. 64 НК РФ).

Задать вопрос или заказать пособие можно тут

С уважением к вашему бизнесу,

Уже в продаже электронное методическое пособие «Все об уточненной налоговой декларации» автора Сушонковой Елены

Уже в продаже электронное методическое пособие «Все о счетах-фактурах» автора Сушонковой Елены

Подписывайтесь на нас:

Материал подготовлен с использованием системы КонсультантПлюс

Лайфхак месяца: налоги в рассрочку!

Вот это — действительно лайфхак. На днях Минфин опубликовал письмо с разъяснениями одному налогоплательщику и напомнил о важном для всех: по закону вы можете официально получить рассрочку и отсрочку уплаты любого налога.

Дело было так. Человек получил по наследству квартиру и продал ее раньше трех лет. Скорее всего, он не знал, что при этом придется заплатить НДФЛ, и потратил деньги на что-то нужное. Когда пришло время рассчитаться с бюджетом, платить оказалось нечем. И он обратился в налоговую в надежде на особый подход.

Что ответил Минфин?

По поводу НДФЛ при продаже унаследованной квартиры. Минфин объяснил, что при продаже квартиры, которую налогоплательщик получил по наследству и продал раньше трех лет, действительно нужно платить НДФЛ. ¯_(ツ)_/¯

При этом расходы на покупку квартиры подтвердить не получится: фактически их и не было. Такая же ситуация с приватизированными квартирами и недвижимостью, полученной по договору ренты. Максимум можно заявить вычет 1 млн рублей, но чаще всего всё равно получается приличная налогооблагаемая база. Так что НДФЛ придется заплатить.

Это нужно учитывать тем, кто продает подаренное, унаследованное и приватизированное имущество. Часто люди не знают об этом, продают квартиры и потом удивляются, что нужно заплатить огромный налог — десятки и даже сотни тысяч рублей. Чтобы не платить, нужно сразу грамотно всё оформлять или ждать три года. Иногда это понимание приходит слишком поздно, когда уже ничего нельзя исправить.

По поводу индивидуальных условий оплаты налога. Их быть не может. Нет такой практики, чтобы конкретному налогоплательщику дать какие-то особенные условия, которые не доступны на общих основаниях. Но это не значит, что в сложной ситуации ничего нельзя сделать. Минфин напомнил, что законом официально предусмотрены рассрочка и отсрочка уплаты любого налога.

Как можно законно платить налоги с опозданием?

В налоговом кодексе есть несколько вариантов, как обычному человеку не платить сразу всю сумму НДФЛ, транспортного, земельного налогов и налога на имущество.

Отсрочка — это когда вам законно переносят срок уплаты налога. Например, НДФЛ от продажи квартиры нужно заплатить до 15 июля, а вам разрешают заплатить до 15 сентября.

Рассрочка — это когда вы платите не всю сумму сразу, а частями по графику, который утвердила налоговая. Например, не сразу 100 тысяч рублей, а по 10 тысяч в течение десяти месяцев.

Отсрочку или рассрочку можно оформить на срок до трех лет в зависимости от вида налога. Для налога на имущество, земельного и транспортного максимальный срок — один год.

Еще бывает инвестиционный налоговый кредит, но его дают только организациям и предпринимателям.

Кому дают отсрочку или рассрочку по налогам?

Перенести срок уплаты налога может не любой человек. Нельзя просто так прийти в налоговую и попросить рассрочку, потому что сумму НДФЛ хочется потратить на ремонт в новой квартире. Но такая возможность есть у многих, и нужно ею пользоваться.

Вот, например, в каких случаях можно просить о переносе срока уплаты налогов:

- произошло стихийное бедствие или катастрофа;

- заключен госконтракт, а государство не выполнило свои обязательства;

- грозит банкротство, если сразу заплатить весь налог;

- нет денег и лишнего имущества, за счет которого можно погасить долги;

- у предпринимателя сезонная работа.

Чтобы перенести срок уплаты налога, придется доказать, что сейчас нет возможности заплатить всю сумму, но в ближайшее время она точно появится.

А это бесплатно?

Если проблема с деньгами возникла из-за стихийного бедствия или из-за того, что государство не перечислило вовремя деньги по госконтракту, то бесплатно.

В других случаях налоговая начислит проценты — ½ ставки ЦБ. Если ставка рефинансирования 9%, как сейчас, то проценты посчитают исходя из 4,5% годовых. Но это всё равно сильно дешевле, чем брать кредит в банке, чтобы рассчитаться с налогами и не попасть в должники.

Как всё оформить и куда обращаться?

Изучите правила и требования. Желательно хотя бы бегло ознакомиться с информацией по ссылкам в этой статье, чтобы не питать ложных надежд и не тратить время.

Например, отсрочку точно не дадут, если уже ведется разбирательство из-за налоговых нарушений; вы собираетесь уехать из страны или можете избавиться от имущества. Если вам уже переносили срок уплаты налога, а вы нарушили правила, в этот раз уже ничего не получится.

Подготовьте график платежей. Сами заранее продумайте, за какое время и какими суммами сможете заплатить налоги. График должен быть разумным и честным. Не пытайтесь схитрить и скрыть какое-то имущество или доходы. У налоговой много способов узнать, как всё на самом деле. Если обнаружат обман или график будет неоправданно растянут по суммам и времени, получите отказ.

Обратитесь в УФНС по своему региону. Там скажут, на чье имя писать заявление в вашем случае. Это зависит от вида налога и срока рассрочки. Еще налоговая может попросить оформить залог или поручительство.

Ждите решения. Его вынесут в течение 30 рабочих дней. Если не согласны с решением, жалуйтесь в вышестоящий орган или идите в суд.

Зачем оформлять рассрочку? Что дает эта возня с документами? Я и без рассрочки плачу когда захочу.

Это очень важная возня. Если официально перенести срок уплаты налога и всё соблюдать, не будет пеней, штрафов и требований.

Дело не передадут в суд и внезапно не спишут всю сумму с зарплатной карты по судебному приказу. На работу не придет исполнительный лист и уведомление о задолженности. Приставы не арестуют машину и не запретят выезд за границу по работе или на лечение.

Рассрочка или отсрочка — это законное разрешение платить налог частями или позже, чем положено. Кто делает так без разрешения, нарушает закон.

Как получить отсрочку (рассрочку) по уплате налоговых платежей?

С 4 марта действует новый порядок получения отсрочки (рассрочки) по уплате налогов и страховых взносов. Он утвержден Приказом ФНС России от 16.12.2016 № ММВ-7-8/683@ (далее – Приказ № ММВ-7-8/683@). Одновременно признан утратившим силу предшественник названного документа – Приказ ФНС России от 28.09.2010 № ММВ-7-8/469@. Необходимость внесения поправок обусловлена новым порядком администрирования страховых взносов.

В связи с этим регламент изменения срока уплаты налоговых платежей распространен на страховые взносы, кроме того, Приказом № ММВ-7-8/683@ обновлены требования к составу и содержанию документов, которые налогоплательщики должны представить в инспекцию для получения отсрочки (рассрочки) и (или) инвестиционного налогового кредита.

Общие правила изменения срока уплаты налоговых платежей

Изменение срока уплаты налога (а также сбора, страховых взносов, пени и штрафа) налоговые органы осуществляют в порядке, определяемом ведомственным приказом (п. 8 ст. 61 НК РФ). В настоящее время это Приказ № ММВ-7-8/683@.

Что такое отсрочка и рассрочка?

Отсрочка (рассрочка) по уплате федеральных налогов в части,зачисляемой в федеральный бюджет, предоставляется на срок от одного года до трех лет. Она может быть предоставлена налогоплательщику по одному или нескольким налогам (п. 3 ст. 64 НК РФ). По налогам, уплачиваемым налоговыми агентами, отсрочка (рассрочка) не предоставляется (п. 9 ст. 61 НК РФ, Письмо Минфина России от 15.02.2016 № 03-02-07/1/8000).

Важный нюанс. Сумма, на которую предоставляется отсрочка (рассрочка) по уплате налоговых платежей, не может быть больше стоимости чистых активов организации (п. 2.1 ст. 64 НК РФ).

Кто вправе претендовать на получение отсрочки (рассрочки)?

В этой же норме приведен перечень оснований, когда заинтересованное лицо может претендовать на получение отсрочки (рассрочки) по уплате налоговых платежей:

- причинение ему ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- задержка финансирования из бюджета либо задержка оплаты выполненного государственного заказа;

- угроза его банкротства в случае единовременной выплаты им налога;

- производство или реализация товаров, работ или услуг, носящих сезонный характер.

Итак, в соответствии с Налоговым кодексом организация вправе претендовать на отсрочку (рассрочку) по внесению налоговых платежей лишь в четырех случаях.

Что касается таможенного НДС (подлежащего уплате в связи с перемещением товаров через таможенную границу РФ), получить отсрочку (рассрочку) в отношении данного налога организация может в случаях и в порядке, предусмотренных таможенным законодательством (пп. 6 п. 2 ст. 64 НК РФ).

Правила получения отсрочки (рассрочки)

Сразу скажем: каких-либо существенных изменений в процедуре получения отсрочки (рассрочки) не произошло. Процедура изменения срока уплаты налога, сбора, страховых взносов, пени и штрафа, установленная Порядком,мало чем отличается от предыдущих правил.

Как и прежде, решение об изменении срока или об отказе в изменении срока уплаты налоговых платежей уполномоченный орган должен принять в течение 30 рабочих дней со дня получения заявления заинтересованного лица (п. 15 Порядка, п. 6 ст. 64 НК РФ). Копия такого решения должна быть направлена заинтересованному лицу не позднее 3 рабочих дней со дня принятия (п. 10 ст. 64 НК РФ).

Обратите внимание: решение о предоставлении отсрочки (рассрочки) по уплате налога вступает в действие со дня, обозначенного в этом решении. Причитающиеся пени за все время со дня, установленного для уплаты налога, до дня вступления в силу этого решения включаются в сумму задолженности, если указанный срок уплаты предшествует дню вступления решения в силу. Если отсрочка (рассрочка) предоставляется под залог имущества, решение о ее предоставлении вступает в действие только после заключения договора о залоге имущества в порядке, предусмотренном ст. 73 НК РФ (п. 8 ст. 64 НК РФ).

Пунктом 17 Порядка, п. 1 ст. 63 НК РФ определены уполномоченные органы и сроки для предоставления отсрочки (рассрочки) по видам налогов. Для удобства эта информация приведена в таблице.

Уполномоченный орган, который принимает решение об отсрочке (рассрочке)*

Срок отсрочки (рассрочки)

Федеральные налоги и сборы (пени и штрафы), зачисляемые в федеральный бюджет

Не более трех лет

Федеральные налоги и сборы (пени и штрафы), зачисляемые в региональные и местные бюджеты

ФНС России по согласованию с финансовыми органами соответствующих субъектов РФ, муниципальных образований

Не более одного года

Не более одного года

Региональные и местные налоги

УФНС субъекта РФ, налоговые органы по месту нахождения налогоплательщика

Не более одного года

Важный нюанс. По ходатайству заинтересованного лица уполномоченный орган вправе принять решение о временном (на период рассмотрения заявления о предоставлении отсрочки или рассрочки) приостановлении уплаты суммы задолженности заинтересованным лицом (абз. 2 п. 2 Порядка). Копию такого решения заинтересованное лицо в пятидневный срок должно представить в налоговый орган по месту своего учета (абз. 2 п. 6 ст. 64 НК РФ).

Для получения отсрочки (рассрочки) заинтересованное лицо, помимо заявления, должно представить в уполномоченный орган определенный пакет документов, перечень которых приведен в п. 5 ст. 64 НК РФ. Обязательными документами являются:

- справки банков об оборотах денежных средств по счетам за каждый из шести месяцев, предшествующих подаче указанного заявления, а также справки о наличии расчетных документов, помещенных в картотеку, либо об их отсутствии в этой картотеке;

- справки банков об остатках денежных средств на всех счетах в банках;

- перечень контрагентов-должников. Надо указать по каждому должнику цены договоров и сроки их исполнения, приложить копии этих договоров и первичных документов по ним (накладных, актов оказанных услуг (выполненных работ) и пр.);

- обязательство о соблюдении условий отсрочки (рассрочки), а также предполагаемый график погашения задолженности.

Кроме перечисленных документов, заинтересованное лицо дополнительнодолжно представить (п. 5.1 ст. 64 НК РФ):

- заключение органа власти о факте стихийного бедствия (технологической катастрофы) и акт оценки причиненного ущерба – если поводом для обращения за отсрочкой (рассрочкой) стал ущерб, причиненный при чрезвычайных обстоятельствах;

- информацию о неполученных суммах оплаты выполненного госзаказа (данный документ может быть составлен как распорядителем бюджетных средств, так и самим налогоплательщиком) – в случае неполучения средств из бюджета;

- справку о том, что доля доходов от сезонных видов деятельности составляет не менее 50% всей выручки организации, – в случае осуществления организацией деятельности, носящей сезонный характер.

О залоге, поручительстве и банковской гарантии

Согласно п. 19 Порядка изменение срока уплаты налогов, сборов, страховых взносов, пеней, штрафов может быть обеспечено:

- залогом имущества (ст. 73 НК РФ);

- поручительством (ст. 74 НК РФ);

- банковской гарантией (ст. 74.1 НК РФ).

При этом договор поручительства, договор залога, банковская гарантия подлежат регистрации в налоговом органе (п. 24 Порядка).

Для оформления договора поручительства либо договора залога заинтересованное лицо и поручитель (либо залогодатель) должны одновременно обратиться с письменным заявлением в налоговый орган (п. 20 Порядка). Рекомендуемые образцы заявлений приведены в приложениях 8 и 9 к Порядку.

О результатах рассмотрения заявлений о возможности заключения обозначенных договоров, а также о результатах рассмотрения банковской гарантии налоговый орган должен известить заинтересованное лицо (поручителей, залогодателей) в течение семи рабочих дней после получения соответствующих документов (п. 23 Порядка).

Основания для отказа в предоставлении отсрочки (рассрочки)

Кроме того, в п. 1 ст. 62 НК РФ назван еще ряд ситуаций, когда налогоплательщику однозначно откажут в изменении срока уплаты налогов, сборов, страховых взносов, пеней, штрафов. К примеру, едва ли организация может рассчитывать на положительное решение, если в отношении нее ведется производство по делу о налоговом правонарушении либо административном правонарушении в области налогов, сборов, страховых взносов, таможенного дела в части налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза (пп. 2 п. 1 ст. 62 НК РФ).

Другими основаниями для отказа в предоставлении отсрочки (рассрочки) являются следующие обстоятельства:

- возбуждено уголовное дело по признакам преступления, связанного с нарушением налогового законодательства;

- есть достаточные основания полагать, что заинтересованное лицо просит отсрочки (рассрочки) в целях уклонения от взыскания налога;

- не истекли три года с момента вынесения отказного решения по предыдущему заявлению застрахованного лица о предоставлении отсрочки (рассрочки).

О принятии уполномоченным органом отказного решения налогоплательщик должен быть извещен в течение трех дней (п. 2 ст. 62, п. 10 ст. 64 НК РФ). Такое решение может быть обжаловано в вышестоящем налоговом органе и затем в суде или сразу в суде (если принято ФНС России) (п. 2 ст. 62, п. 9 ст. 64, п. 2 ст. 138 НК РФ).