Декларация по налогу на прибыль за 2 квартал 2019 — 2020

Декларация по налогу на прибыль за 2 квартал 2019 года

Сроки сдачи декларации по налогу на прибыль за 2 квартал

Декларацию по налогу на прибыль за 2 квартал 2019 года (а если быть точнее, то за полугодие, т. к. декларация заполняется нарастающим итогом) сдают в срок, указанный в п. 3 ст. 289 НК РФ, — не позднее 28 дней после завершения квартала. А с учетом того, что крайняя отчетная дата приходится на нерабочий день, законный период подготовки «прибыльного» отчета в июле удлиняется на 1 день. В результате последний отчетный день для сдачи декларации по прибыли за 2 квартал 2019 года выпадает на 29.07.2019 (п. 7 ст. 6.1 НК РФ).

Какие варианты уплаты авансовых платежей предусмотрены налоговым законодательством, см. в этой публикации.

Какие варианты уплаты авансовых платежей предусмотрены налоговым законодательством, см. в этой публикации.

Порядок заполнения декларации во 2 квартале

Декларации по налогу на прибыль обязаны представлять плательщики этого налога.

Развернутую информацию о плательщиках налога на прибыль узнайте из этого материала.

Для декларации по налогу на прибыль за 2 квартал 2019 года применяйте форму, утвержденную приказом ФНС России от 19.10.2016 № ММВ-7-3/572@.

При заполнении декларации по прибыли за 2 квартал 2019 года вы можете ориентироваться на те же правила, по которым заполняли декларацию за 1 квартал, — значимых изменений в форме декларации и порядке ее заполнения за последнее время не произошло.

Скачайте бланк декларации и ознакомьтесь с правилами его заполнения здесь.

Рассмотрим нюансы заполнения некоторых строк декларации, которые вызывают наибольшее количество вопросов у практикующих бухгалтеров.

Нюансы заполнения строки 210 листа 02 декларации по налогу на прибыль за 2 квартал

В строке 210 листа 02 зафиксируйте общую сумму всех начисленных авансовых платежей, которую уже надо было уплатить с начала года. Это и ежемесячные авансы, и доплаты/уменьшения за предыдущие кварталы. Уплатили ли вы их в бюджет или нет, значения не имеет.

Чтобы проверить правильность заполнения данной строки, воспользуйтесь формулой:

Стр. 210 листа 02 = стр. 180 листа 02 за 1 квартал + стр. 290 листа 02 за 1 квартал 2019 года.

Более подробно об особенностях заполнения данной строки мы рассказывали в материале «Как заполнить строку 210 в дкларации по налогу на прибыль».

Как заполнить строку 220 листа 02 декларации по налогу на прибыль за 2 квартал

Строка 220 листа 02 отображает сумму авансов, которую нужно перечислить только в федеральный бюджет.

Если вы уплачиваете ежемесячные авансы с доплатой за квартал, то зафиксируйте здесь сумму исчисленного налога и авансов за 1 квартал 2019 года.

Для самопроверки используйте формулу:

Стр. 220 листа 02 за полугодие = стр. 190 листа 02 за 1 кв.2019 + стр. 300 листа 02 за 1 кв. 2019

О нюансах заполнения строки 220 листа 02 за полугодие читайте здесь.

Особенности оформления строки 290 листа 02 декларации по налогу на прибыль 2 квартал

В строке 290 листа 02 покажите общую сумму трех авансовых платежей на следующий квартал.

Формула для самопроверки выглядит следующим образом:

Стр. 290 листа 02 = стр.180 листа 02 за 2 кв. — стр. 180 листа 02 за 1 кв.

Если результат вычислений равен нулю или отрицательный, то в ячейках стр. 290 поставьте прочерки.

В стр. 300 и 310 листа 02 покажите разбивку авансов для уплаты в федеральный и региональный бюджеты.

Подробнее о правилах расчета показателя читайте здесь.

Строка 300 приложения 2 к листу 02 декларации по налогу на прибыль за 2 квартал — нюансы заполнения

Также много вопросов вызывает алгоритм заполнения строки 300 приложения № 2 к листу 02. Здесь отображается величина убытков, приравниваемых к внереализационным затратам.

- в стр. 301 — убытки прошлых лет, которые были выявлены в текущем отчетном периоде;

- в стр. 302 — безнадежные долги (а если создаете резерв по сомнительным долгам — сумму безнадежного долга, которую не покрыл резерв).

При расчете стр. 200 приложения № 2 листа 02 исключите суммы, которые отобразили в стр. 300 (п. 7.2 Порядка заполнения декларации по налогу на прибыль).

Общую сумму значений стр. 200 и 300 приложения № 2 к листу 02 зафиксируйте в стр. 040 листа 02 (п. 5.2 Порядка заполнения декларации по налогу на прибыль).

Какие законодательные новшества нужно учесть при расчете налога на прибыль, а какие нет

Законодатели регулярно корректируют налоговое законодательство. Не стал исключением и текущий период.

На какие изменения в законодательстве нужно обратить особое внимание:

- Проверьте путевые листы при списании ГСМ. Документы нужно оформлять с учетом последних разъяснений Минтранса. Подробнеездесь.

- Проверьте все ли расходы на авиаперелеты подтверждены посадочным талоном. Электронные бланки учитывать в затратах рискованно. О нюансах читайте здесь.

- Расходы на рекламу в интеренете можете учесть в полном объеме. Они не лимитированы.

- Проверьте первичку по затратам, т.к. только кассовый чек расходы не подтверждает.

- Проверьте КБК. Они изменились с 14 апреля 2019 года.

- Зафиксируйте в декларации инвестиционный вычет согласно разъяснениям налоговиков.

Рассмотрим вопрос об инвестиционном вычете более детально.

С 2018 года появилась возможность уменьшать налог на прибыль за счет инвестиционного вычета (ст. 286.1 НК РФ). Данное нововведение, если все условия применения вычета выполнены, позволит вам сэкономить на налоге на прибыль.

Нюансы применения вычета разъясняет Минфин России. Так, в письме от 23.03.2018 № 03-03-06/1/18609 чиновники запретили начислять амортизацию по тем ОС, по которым начали использовать вычет, а потом отказались от него. И не имеет значения, что вычет использован только частично. Эти разъяснения учитывайте при расчете налоговых обязательств по налогу на прибыль за 2 квартал.

С 01.01.2019 разрешено уменьшать налогооблагаемую прибыль на расходы, связанные с организацией отдыха сотрудников (оплату проезда, проживания, питания, экскурсий и санаторно-курортного обслуживания), если работодатель заключит с туроператором договор о реализации туристического продукта (закон «О внесении изменений в ст. 255 и 270 ч. 2 НК РФ» от 23.04.2018 № 113-ФЗ).

Расширенный перечень расходов учитывайте в декларации за 2 квартал 2019 года.

Отслеживать актуальные налоговые новости вам поможет наша специальная рубрика.

Итоги

Сдать декларацию по прибыли за 2 квартал необходимо не позднее 29.07.2019 (перенос с нерабочего воскресенья, 28.07.2019). Форма и порядок заполнения декларации по сравнению с прошлым кварталом не изменились. При формировании показателей декларации необходимо учитывать все вступившие в силу на отчетную дату изменения налогового законодательства.

Новая форма декларации по налогу на прибыль

Образец заполнения декларации по налогу на прибыль за 2 квартал заполнения · Новая форма СЗВ-ТД с года: бланк и образец.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

ВИДЕО ПО ТЕМЕ: Декларация по налогу на прибыль организаций

Декларация по налогу на прибыль 2018/2019

в форму декларации по налогу на прибыль*, и рекомендуют отчитываться за год уже по обновленному «фасону».

в форму декларации по налогу на прибыль*, и рекомендуют отчитываться за год уже по обновленному «фасону».

Как заполнить декларацию по налогу на прибыль за 2 квартал 2019 год В отчете обязательно надо заполнить только: титульный лист, раздел 1 подраздел 1. Остальные страницы и разделы заполняют тогда, когда у компании есть доходы или расходы, которые в них отражаются. Помимо обязательных разделов отчет содержит еще 6 страниц. Кто и в каких случаях их заполняет показано в таблице: Раздел Титульный лист 01 Заполняют все. Укажите верный код налогового периода, иначе инспекторы не поймут, за какой период отчет, и потребуют пояснения.

В нем могли поменять наименование или код. Раздел 1. Основной раздел, его заполняют все компании. Проверьте КБК. Если ошибиться хотя бы в одной цифре, сумма платежа отразится не там, где нужно и вам придется писать уточняющее письмо в инспекцию. Штрафы за такие ошибки не предусмотрены. Укажите их за каждый месяц в 1 квартале: январь, февраль и март.

Лист 02 Заполняют все. Основной раздел отчета, в котором инспекторы видят весь расчет. Полученная сумма прибыли или убытка отражается в строке 060. Налог к уплате, который умножается на ставку 20 процентов , будет рассчитан по строке 120. Это налоговая база, уменьшенная на сумму убытков прошлых лет не больше 50 процентов. Строка 210 декларации: как заполнить В строке отображается общая сумма аванса налога на прибыль, которую должны государству по итогам прошлого отчетного периода Приложение 1 к листу 02 Заполняют все.

В разделе отражается информация о выручке: реализационной и внереализационной. Приложение 2 к листу 02 Заполняют все. Укажите в разделе те доходы, которые не попали в приложение 1 к листу 02: сюда идут почти все косвенные доходы. Приложение 3 к листу 02 В разделе заполняется выручка от продажи амортизируемого имущества, от реализации права требования долга. Обратите внимание на верхнюю часть страницы: нужно указать верный признак налогоплательщика. Такие показатели не стоит запоминать, они всегда приведены в бланке отчета.

Приложение 4 к листу 02 Все убытки прошлых периодов отразите в данном разделе. Остатки неперенесенных сумм должны совпадать с данными из декларации за 2018 год. Приложение 5 к листу 02 Приложение заполняют компании с обособленными подразделениями. Головная организация сдает отчетность по каждому филиалу.

А вот обособки указывают только собственные данные и сдают по своему месту регистрации. Приложение 6 к листу 02 Раздел предназначен только для участников консолидированной группы налогоплательщиков 321.

Лист 03 Страницу заполняют налоговые агенты, которые выплатили дивиденды и проценты по государственным и муниципальным ценным бумагам. Верно укажите категорию агента и вид выплат. Если ваша организация применяет их, заполните лист отдельно по каждому такому доходу. На конец 2 квартала по данным ПФР насчитывается 38 таких учреждений. Список размещен на официальном сайте и своевременно обновляется. Например, благотворительные фонды и бюджетные казенные учреждения.

Большие компании сдают только электронно. Перед отправкой убедитесь, что электронные ключи подписи актуальны. При этом и те, и другие налогоплательщики отчитываются в инспекцию, где вставали на учет.

Декларация по налогу на прибыль: строка за строкой

Давайте рассмотрим строки. Об особенностях см. В расчете 20-миллионного лимита участвуют абз. Киеве от 16. В финансовые доходы включают дивиденды, проценты и прочие доходы, полученные от финансовых инвестиций кроме доходов, которые учитываются по методу участия в капитале п. Но стоит обратить внимание, что налоговики, помимо этих составляющих, предпочитают видеть еще и доход от участия в капитале!

Подтверждение этому — письмо ГФС в г. Такое же наполнение бухдохода приведено также в письме ГФС от 10. Таким образом, для заполнения строки 01 декларации берут сумму строк 2000, 2120, 2220, 2240 по мнению контролеров — еще и стр.

Ввиду этого из таких строк финотчетности нужно взять сумму в гривнях еще до округления, и именно ее записать в строку 01 декларации. Ввиду этого из финотчетности необходимо взять сумму прибыли или убытка в гривнях еще до округления, и именно ее записать в строку 02 декларации. Однако плательщики, имеющие доход строка 01 декларации не более 20 млн грн, вправе не применять разницы из р.

Об отказе от применения разниц они указывают в декларации в отдельном поле. При этом здесь важно, что отказаться они могут именно от разниц из р. В приложении отдельно сгруппированы разницы — как из р. Таблица Разницы, применяемые разными категориями плательщиков Плательщики, которые обязаны использовать разницы, поскольку: 1 имеют доход более 20 млн грн; 2 имеют доход не более 20 млн грн, но не отказались от разниц не поставили отметку в декларации об отказе Плательщики, имеющие доход не более 20 млн грн и отказавшиеся от применения разниц поставившие отметку в декларации 1.

Разницы, возникающие при начислении амортизации необоротных активов ст. III Налогового кодекса Украины — 2. Разницы, возникающие при формировании резервов обеспечений ст. III Налогового кодекса Украины — 3. Разницы, возникающие при осуществлении финансовых операций ст. III Налогового кодекса Украины 4. Другие разницы: Страховые резервы страховщиков ст. Другие разницы: — Разницы относительно операций по продаже или другому отчуждению ценных бумаг ст.

I Налогового кодекса Украины — Объясним: разница из р. А если плательщик имеет доход до 20 млн грн, то трансфертные цены для него не срабатывают Разницы, предусмотренные р.

II Налогового кодекса Украины Применяют разницу из р. Она здесь одна и предусматривает, что бухфинрезультат до налогообложения увеличивается на сумму уплаченных платежей, взносов, премий по договору долгосрочного страхования жизни или договору страхования в пределах негосударственного пенсионного обеспечения при определенных условиях ст.

XX Налогового кодекса Украины Применяют все разницы с подраздела 4 р. ХХ НКУ. Строки 07—15 предназначены для особых плательщиков — страховщиков, субъектов, которые проводят азартные игры, лотереи, букмекеров. Поэтому обычные предприятия их не будут заполнять, а проставят прочерки.

Напомним, налог на прибыль можно уменьшить на сумму: налога на прибыль, полученную из иностранных источников, который уплачен субъектами хозяйствования за рубежом; начисленного и уплаченного авансового взноса в связи с выплатой дивидендов на акцизный налог, уплаченный за тяжелые дистилляты газойли товарные позиции 2710 19 43 00, 2710 19 46 00, 2710 19 47 10 согласно УКТ ВЭД , использованные на дизельных локомотивах и самосвалах грузоподъемностью более 75 т в приложении ЗП — новая строка 16.

Для обычных предприятий не страховщиков, не банков, не букмекерских и особых категорий в строке 17 будет разница между начисленным налогом на прибыль из строки 06 и суммами, уменьшающие его из строки 16 ЗП. Они в декларации за 2018 год в строке 18 указывают налоговые обязательства по результатам 3-х кварталов 2018 года.

У плательщиков-поквартальщиков определяется разница между строками 17 и 18. Об этом свидетельствует сноска 7. Для квартальщиков исчисляется расчетным способом: строка 20 АВ — строка 21. Вместе с тем расчет налога или освобождение от уплаты, если применялся международный договор проводят в приложении ПН.

Его заполняют на каждого нерезидента отдельно. А в строку 23 ПН переносят суммарное значение изо всех приложений ПН за отчетный год. Квартальщики же рассчитывают разницу между строками 23 и 24 и записывают ее в строку 25. Исправление ошибок Предусмотрены отдельные блоки для исправления ошибок: в налоге на прибыль и авансовом взносе при выплате дивидендов строки 26—30 ; по налогу на репатриацию при выплате доходов нерезидентам строки 31—34.

При исправлении ошибок с помощью текущей декларации заполняют приложение ВП. Если занижение — ни штрафа, ни пени. Приложения О заполнении приложений мы в скором времени расскажем в отдельных статьях нашего издания.

Однако заметим, что сейчас их 10: АВ — Расчет авансового взноса по налогу на прибыль предприятий на сумму выплаченных дивидендов приравненных к ним платежей см. Расчет прибыли от операций с беспроцентными дисконтными облигациями или казначейскими обязательствами строка 16 таблицы 1 таблица 2 см.

Основания для применения льготы таблица 2 см. О наличии приложений нужно указать в отдельном поле.

Декларация по налогу на прибыль за 2 квартал 2019 года: форма, образец заполнения

Коротко о главном 8802 16 февраля 2019 года вступило в силу постановление МНС от 03. При этом за I квартал 2019 года данную декларацию необходимо представить по обновленной форме с учетом новых требований по ее заполнению. Рассмотрим основные изменения в новой декларации по налогу на прибыль. Кроме переименования отдельных показателей, в нее внесен целый ряд дополнительных строк. Это связано с тем, что с 2019 года для целей исчисления налога на прибыль принимается выручка от реализации товаров работ, услуг , имущественных прав, основных средств, нематериальных активов и др.

В декларации появилась строка 1. В ней отражается выручка от реализации на возмездной основе товаров работ, услуг , имущественных прав. Данный показатель участвует в определении предельной суммы прочих нормируемых затрат, учитываемых при налогообложении. Отдельные затраты из данной строки дополнительно вынесены в новые строки: — строка 2. В ней отражается сумма затрат расходов , понесенных иностранной организацией за пределами РБ.

Указанную строку заполняют иностранные организации, осуществляющие деятельность в РБ через постоянное представительство. Некоторые внердоходы выделены в отдельные строки. Так, в декларации обособленно отражаются доходы, которые облагаются в иностранном государстве, но не вошли в выручку доход белорусской организации от деятельности за пределами РБ, отражаемой по строке 5 декларации.

К ним относятся: — доходы по дивидендам от иностранной организации вместе с доходами в виде курсовых разниц, возникающих при переоценке дебиторской задолженности по расчетам с этой организацией по причитающимся от нее дивидендам.

Они отражаются в строке 4. Напомним, что указанные доходы ранее отражались в разных строках декларации, а именно: дивиденды — в составе выручки дохода от деятельности организации за пределами РБ строка 5 , курсовые разницы — в составе внердоходов строка 4.

Отражаются в строке 4. Организации, осуществляющие деятельность в РБ через постоянное представительство, строки 4. Изменено содержание строки 4. Кроме этого, из строки 4. Данный показатель участвует в расчете предельного размера прочих нормируемых затрат. Информация о внеррасходах в декларации также изменилась. Дополнительно расшифрована рассчитанная сумма налога на прибыль, в связи с чем добавлена новая строка 16.

В ней содержится информация о сумме налога на прибыль с доходов, облагаемых в иностранном государстве и не вошедших в выручку доход белорусской организации от деятельности за пределами Республики Беларусь, отражаемой по строке 5 новые строки 4. Сумма налога на прибыль к уплате также более детализирована.

В декларацию внесена строка 24. Он дополнен перечнем оснований, повлекших доначисление или возврат налога на прибыль. Заполняют иностранные организации, осуществляющие деятельность в РБ через постоянное представительство. В указанной строке отражаются суммы подтвержденных аудиторским заключением затрат, которые понесены данной организацией за пределами РБ. Содержит сведения о сделках, в отношении которых произведена корректировка налоговой базы в соответствии с гл.

Напоминаем, что представить декларацию по налогу на прибыль за I квартал 2019 года по новой форме необходимо будет не позднее 22 апреля 2019 г. Понравилась статья? Поблагодарите автора.

Приказ Минфина, обновивший форму декларации по налогу на прибыль, вступил в силу с 14. Следовательно, эта форма должна использоваться только со следующего отчетного периода после ее обнародования см.

То есть по результатам 1 квартала 2019 года — для квартальщиков и 2019 года — для годовиков. Однако фискалы рассудили иначе. Впервые отчитываться по обновленной форме декларации они рекомендуют за базовый налоговый отчетный период — 2018 год.

Объясняют эту спешку тем, что новшества, только сейчас учтенные в ней, обусловлены изменениями в обложении налогом на прибыль с 01. И они влияют на показатели бюджета текущего года. Впрочем, о возможности такого развития событий вы уже знаете см.

Наши пояснения ко всем важным новшествам можно найти в упомянутом выше номере журнала, и, по сути, в комментируемом письме налоговики ничего нового не сказали. В строке 5 вступительной части декларации и в шапке приложений к ней теперь указывают код по ЕГРПОУ или регномер, присвоенный ГФС, или идентификационный код физлица, или паспортные данные, если у физлица нет кода по религиозным убеждениям.

Заполнять это поле будут физлица, выплачивающие доход нерезидентам. Причем как единоналожники п. БЗ 102. Дело в том, что с 01. В отношении новой строки 16. Механизм работы такого уменьшения налоговики попытались растолковать в письме ГФСУ от 10. Также фискалы уточнили, что в строку 16. Оформи подписку и читай все Подписаться на журнал Начните читать статьи без рекламы Выключить рекламу Печатать фрагмент Похоже, что вы используете блокировщик рекламы : Чтобы пользоваться всеми функциями сайта, добавьте нас в исключения!

ВИДЕО ПО ТЕМЕ: Новая декларация по налогу на прибыль

>Декларация по налогу на прибыль за 9 месяцев 2019 года: заполнение и сдача

Кого касается декларация по налогу на прибыль

В соответствии со статьей 246 НК РФ декларацию предоставляют плательщики налога:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ;

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

Прибыль считают нарастающим итогом с начала года.

Сроки сдачи декларации в 2019 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн. рублей (лимит повышен в 2016 году с 10 млн. рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим сроки сдачи декларации по налогу на прибыль в 2019 году в виде таблиц.

1-й квартал 2019

до 29.04.2019 (перенос с воскресенья, 28 апреля)

до 29.07.2019 (перенос с воскресенья, 28 июля)

до 28 января 2020

Инструкция по заполнению декларации по налогу на прибыль в 2019 году

Последняя актуальная форма декларации по налогу на прибыль утверждена Приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/572@. Изменения по сравнению с прежней формой декларации она претерпела значительные. Порядок заполнения декларации по налогу на прибыль в 2019 году — в приложении к приказу.

Действующая декларация по налогу на прибыль (инструкция по заполнению за 3 квартал 2019 года отражает эти требования) состоит из:

- титульного листа (лист 01);

- подраздела 1.1 Раздела 1;

- листа 02;

- приложения N 1 и N 2 к листу 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 Раздела 1;

- приложения N 3, N 4, N 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения N 1 и N 2 к декларации.

Важные нюансы заполнения декларации

- Титульный лист содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации.

- 2 дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в Приложении 1 к л. 02.

- Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе, для нового кода налогоплательщика «6», который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе «Б» в поле для вида дохода теперь проставляются коды:

- «1» — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- «2» — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- В листе есть строчки 241 и 242 для отражения отчислений на формирование имущества для уставной деятельности и страхового резерва, строк для отражения убытков — текущих или переносимых в будущее, на этом листе нет

- Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

- В Приложении 2 к тому же листу есть поле для указания кодов налогоплательщиков.

Декларация на прибыль (2019 г): пошаговое заполнение

Разберем на примере, как заполнить декларацию по налогу на прибыль за 3 квартал 2019 года по строкам.

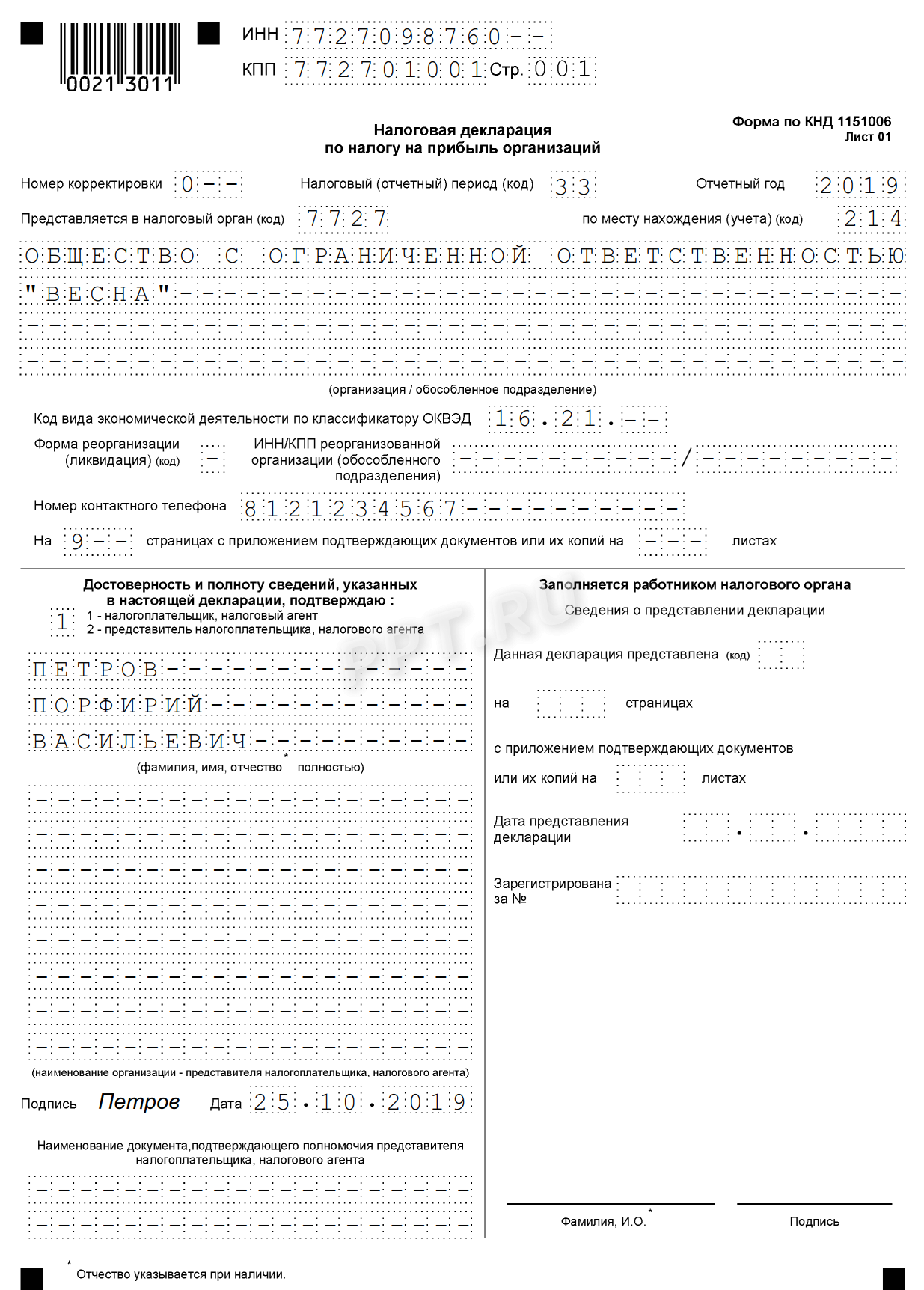

Титульный лист

Титульный лист заполняется данными об организации:

- ИНН, КПП, название вписывают полностью, свободные ячейки всегда заполняются прочерками.

- Номер корректировки. Если декларация сдается в первый раз, ставят 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

- Код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

При уплате ежемесячных платежей:

- Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России № 4 по СПб.

- Код по месту учета.

- Код вида экономической деятельности. На примере Код ОКВЭД 52.24.1 — Розничная торговля хлебом и хлебобулочными изделиями.

- Также впишите телефонный номер, ФИО плательщика или представителя, количество листов и дату сдачи декларации.

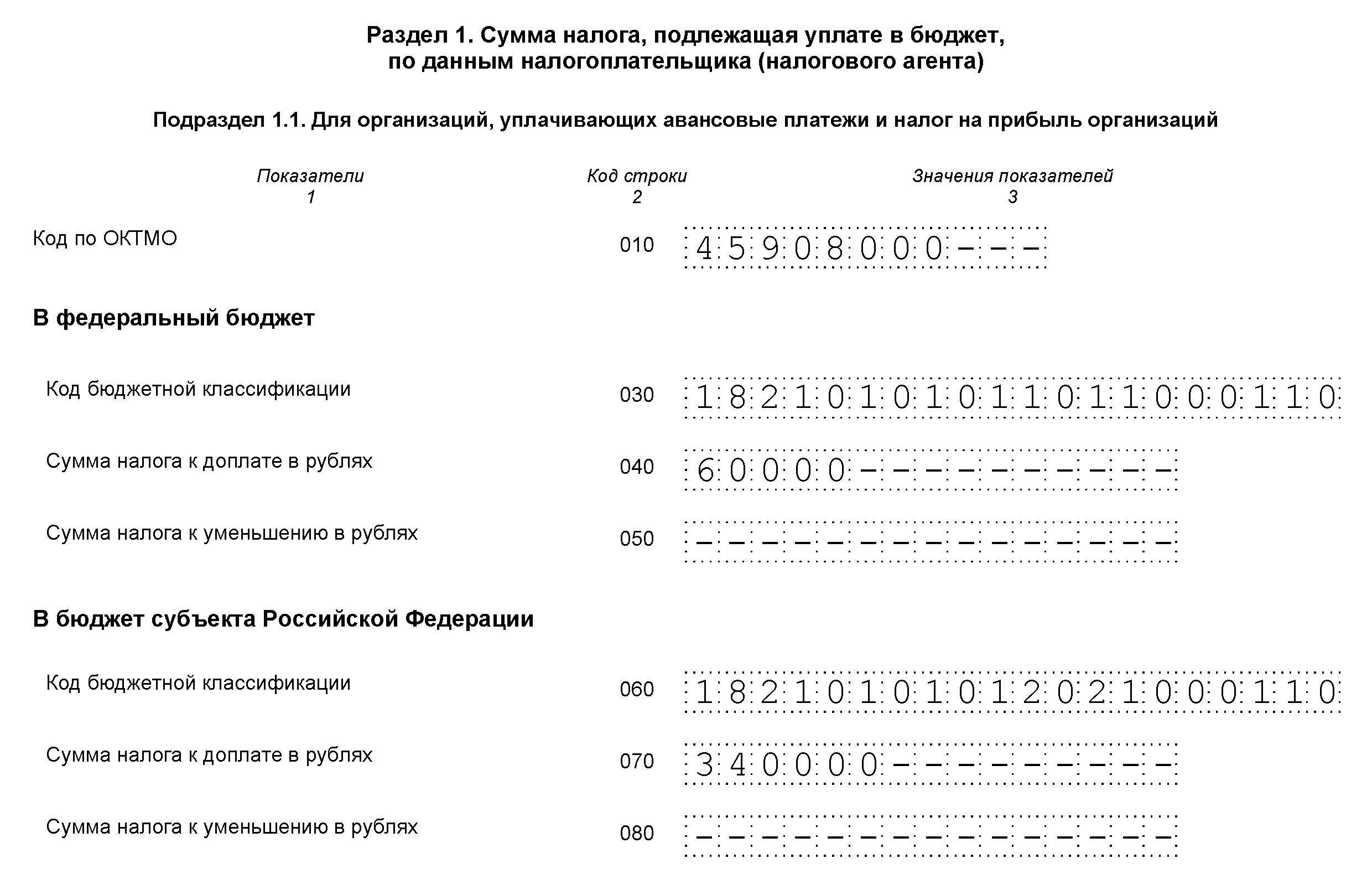

Раздел 1 Подраздел 1.1

Для нашего примера заполним 1 раздел построчно:

- 010 — код муниципального образования, на территории которого расположена фирма; узнать его можно в нашем справочном материале.

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК можно посмотреть здесь.

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам:

- в федеральный бюджет — 60 000 рублей (строка 040);

- в региональный бюджет — 340 000 рублей (строка 070).

Подраздел 1.2 Раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Подраздел 1.3 Раздела 1 Дивиденды

Заполняют фирмы при уплате налога на прибыль с дивидендов.

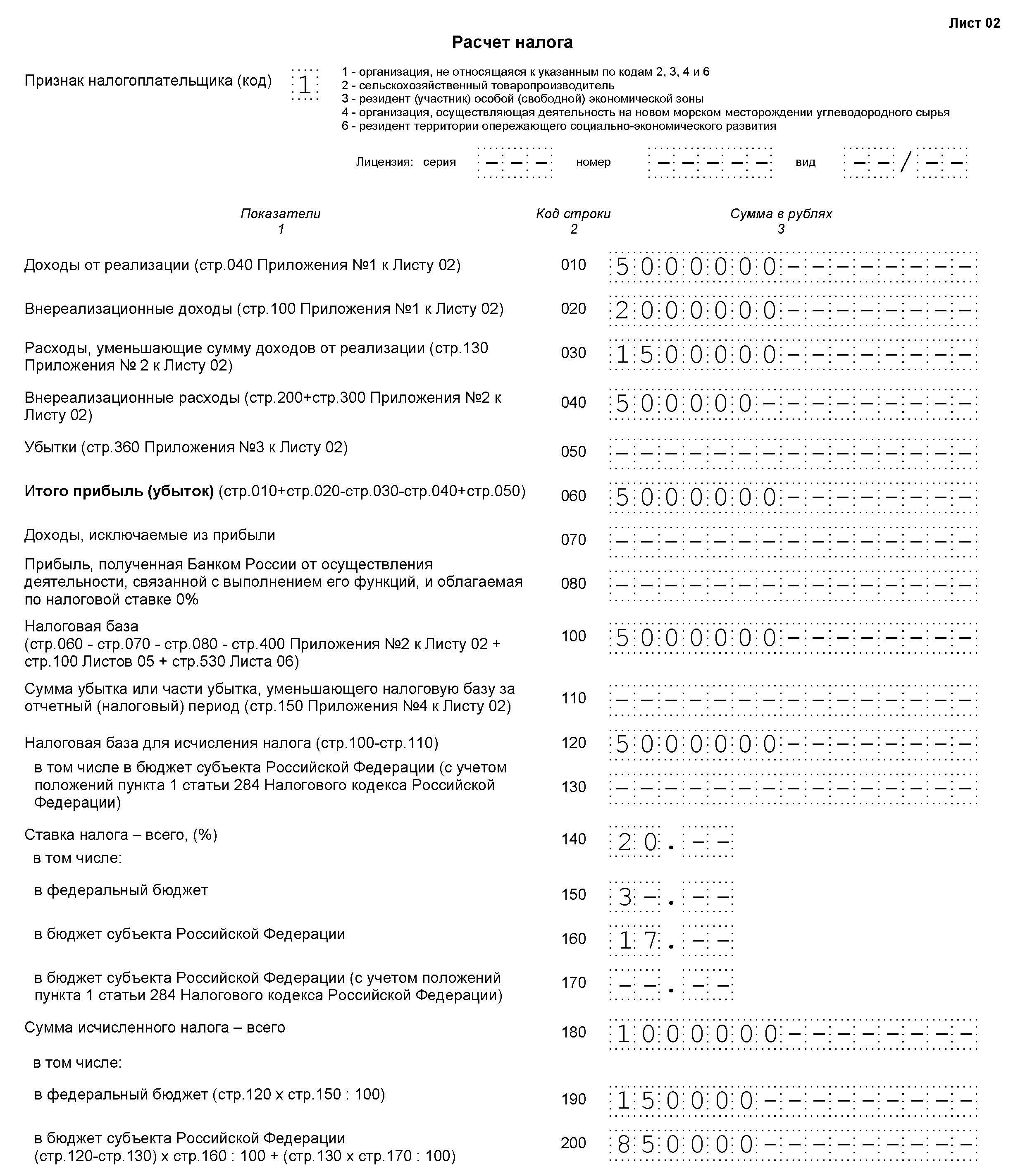

Лист 02 — расчет налога

Заполненный Лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

- 010 — суммируем все доходы от продаж;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 040 — внереализационные расходы;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040), в нашем примере итог 5 000 000 рублей;

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 080–110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 120 — налоговая база;

- 140–170 — налоговые ставки (следует расчитывать по ставкам 3% и 17%);

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 190 — сумма в федеральный бюджет;

- 200 — сумма налога в местный бюджет.

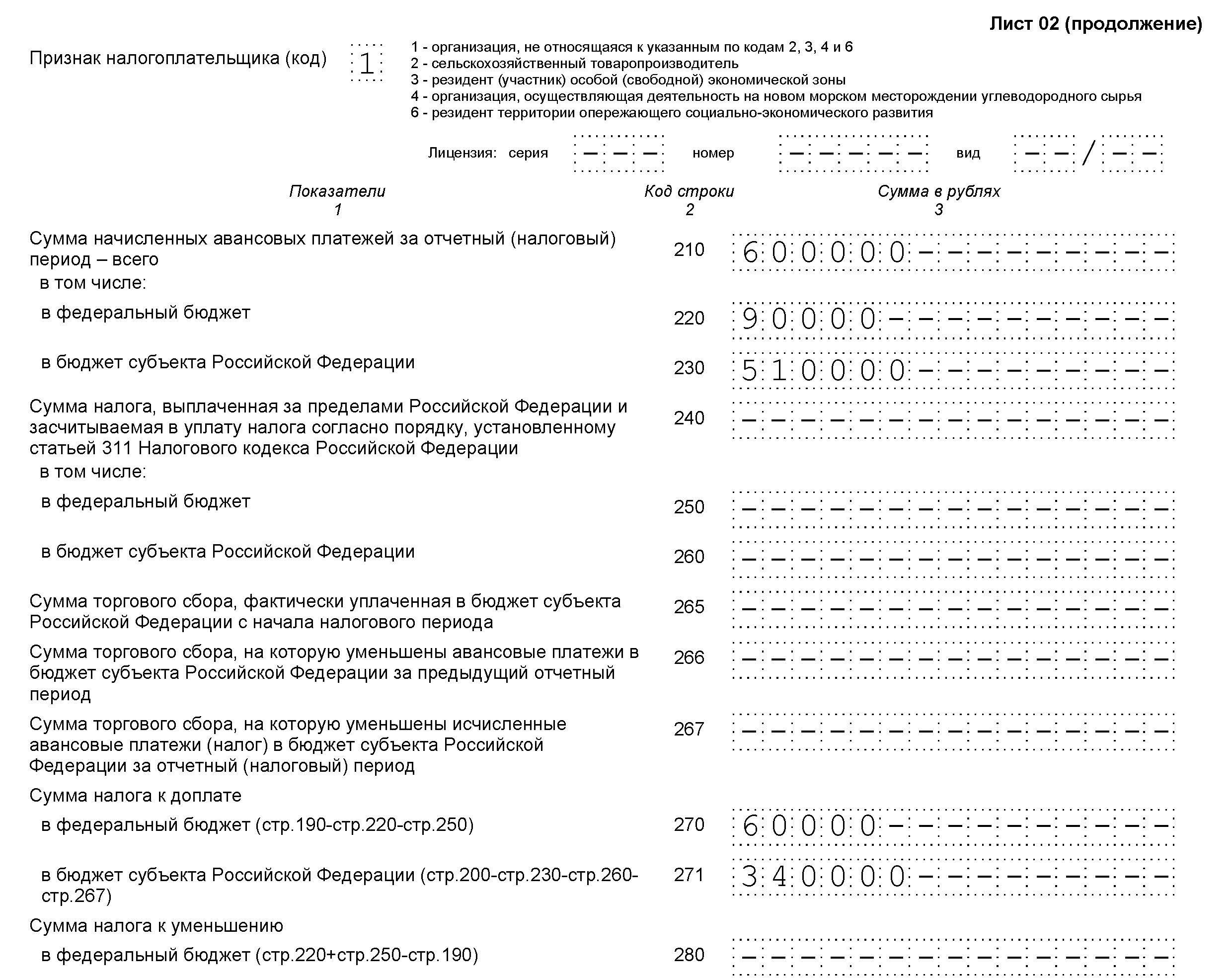

В продолжение Листа 02 нужно вписать авансовый платеж прошлого периода. За этот период к доплате:

- 60 000 рублей — в федеральный бюджет (строка 270);

- 340 000 рублей — в бюджет субъекта (строка 271).

Приложение 1 к листу 02

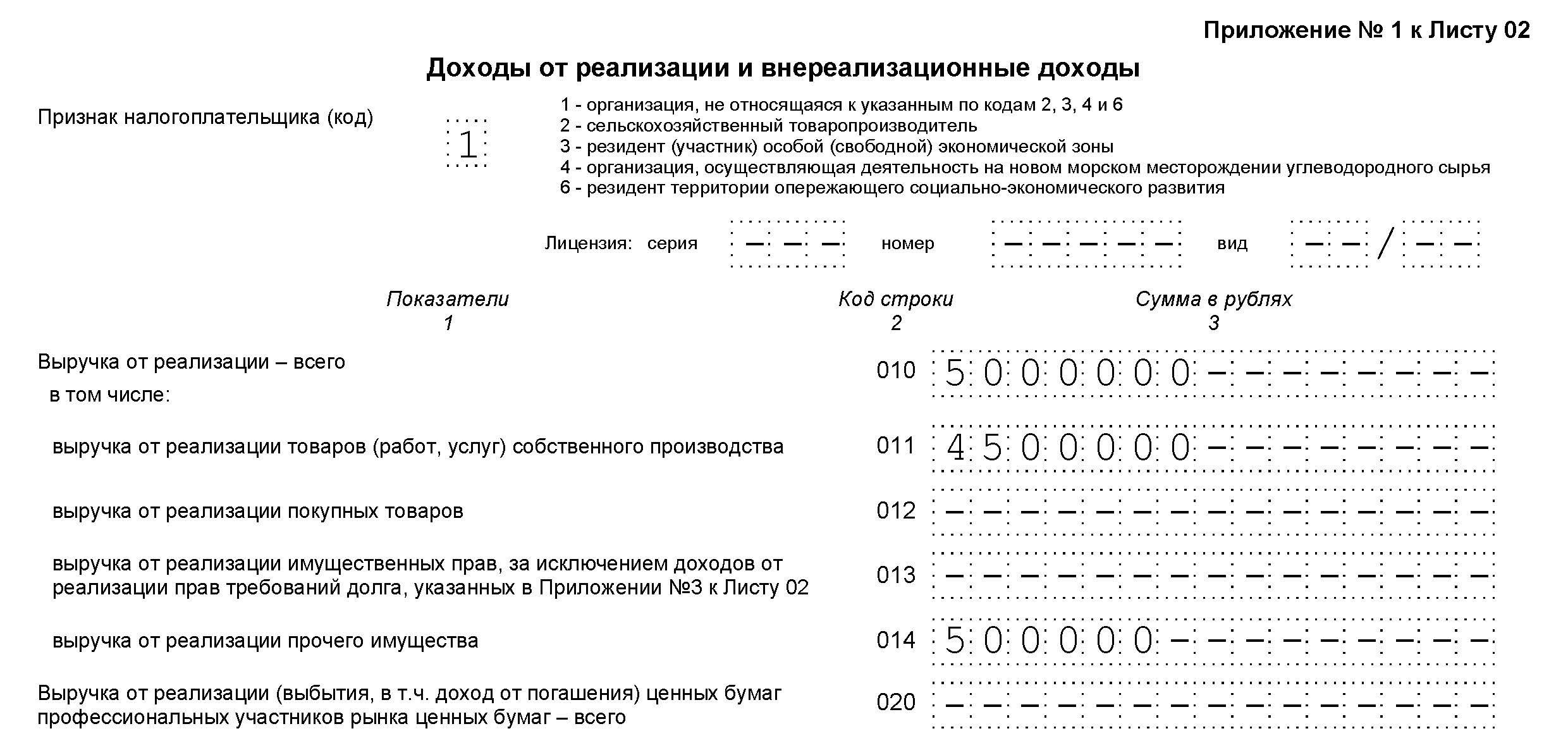

В приложении 1 к листу 02 детализируйте доходы по строкам:

- 010 — вся выручка за отчетный период.

- 011 — выручка от продажи товаров своего производства;

- 012 — выручка от продажи приобретенных товаров.

Остальные строки заполняются при наличии условий.

Далее, итоговые показатели:

- 040 — сумма всех реализационных доходов;

- 100 — внереализационные доходы.

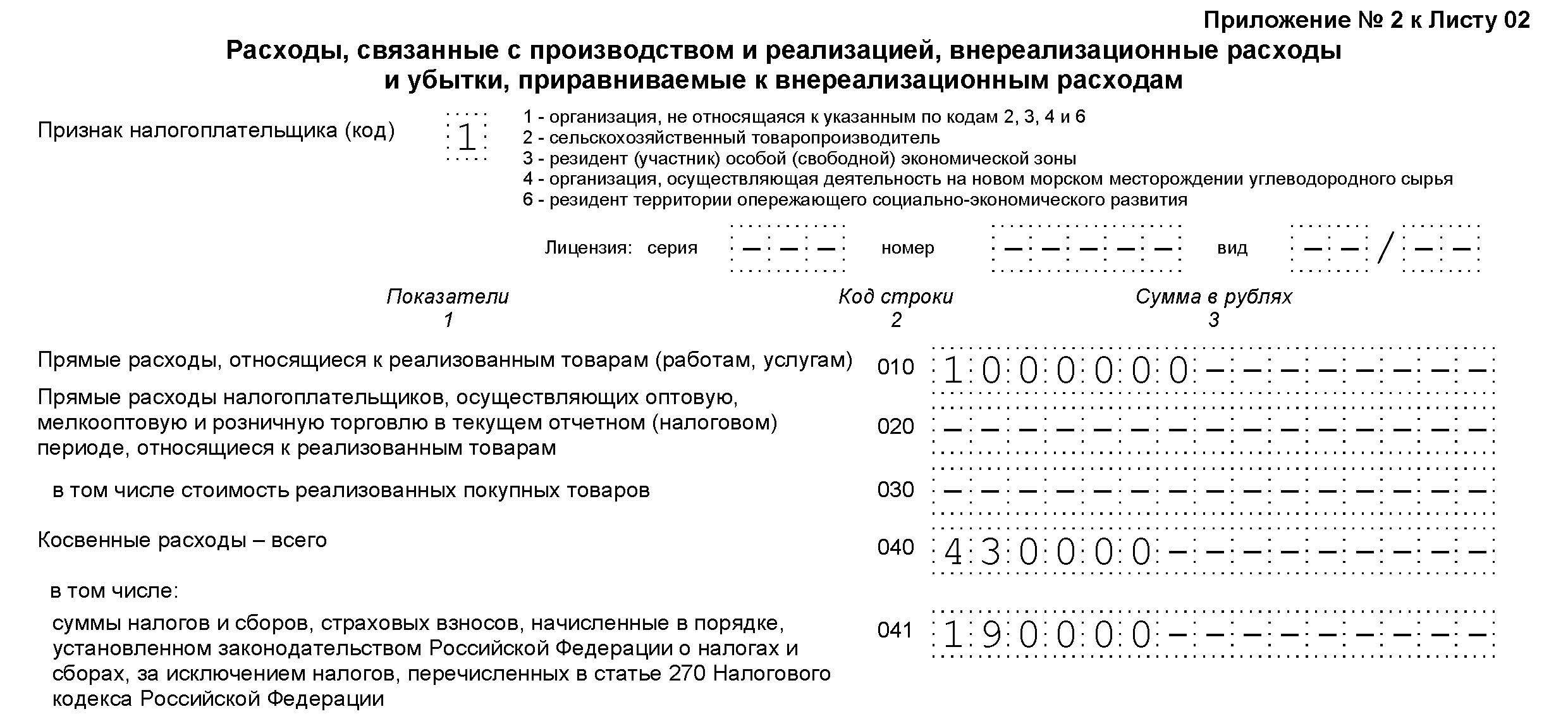

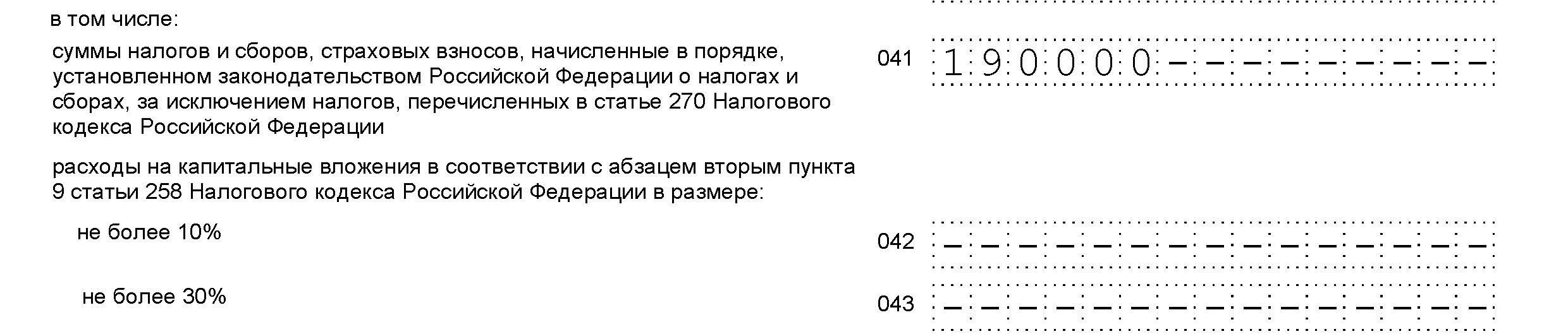

Приложение 2 к листу 02

Приложение 2 конкретизирует расходы.

Строки 010–030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

- 010 — расходы на реализацию товаров собственного производства;

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

Предположим, что косвенный расходы ООО «ВЕСНА» состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

- 041 — суммы налогов и сборов;

- 043 — расход в виде капитального вложения размером 30% от суммы.

Остальные поля в нашем случае остаются пустыми.

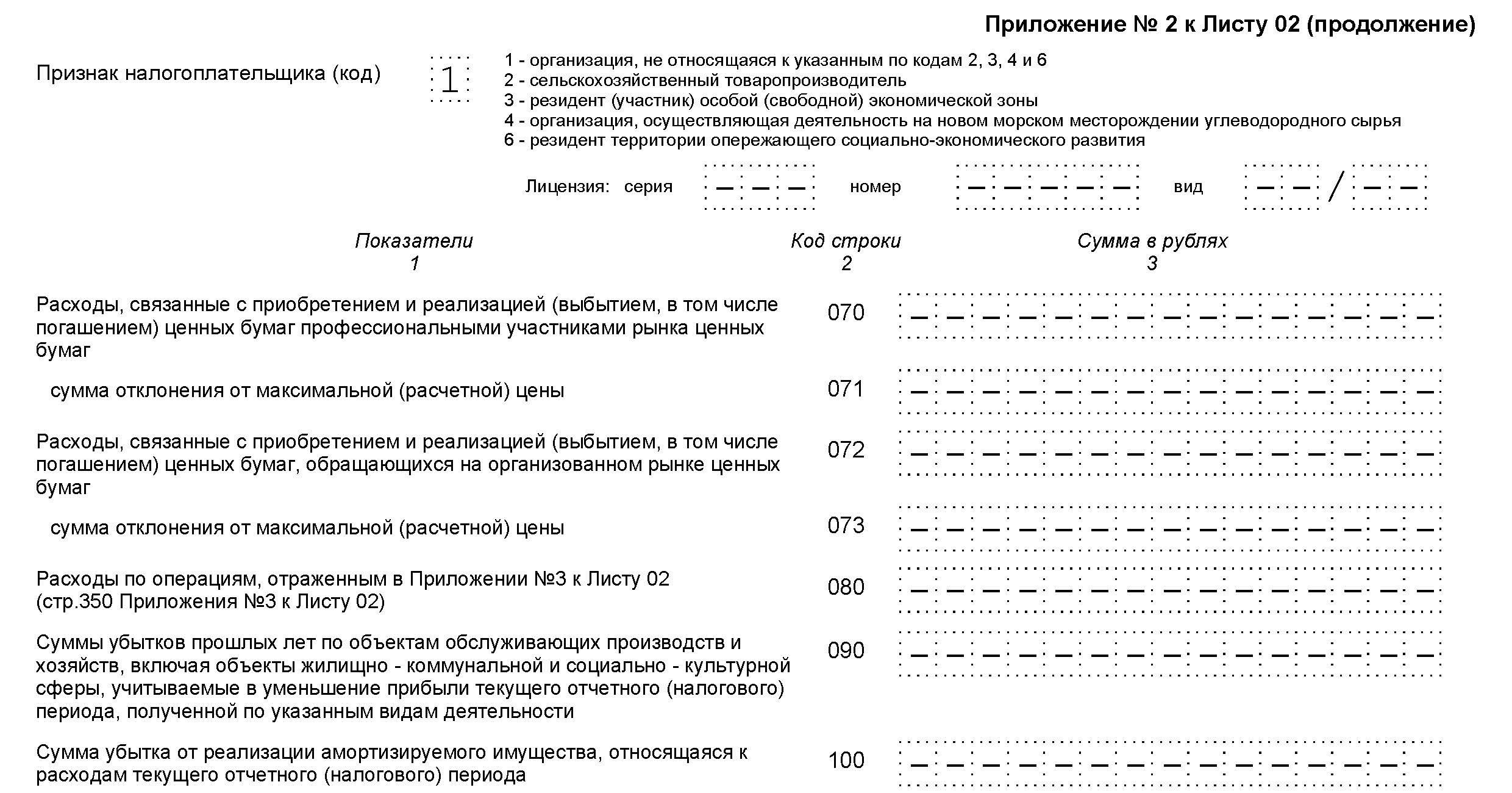

- 080 — расходы, связанные с реализацией основного средства, а именно, остаточная стоимость (сведения переносим из строки 350 Приложения 3 к листу 02);

- 130 — сумма вышеперечисленных расходов.

Отдельно указываются расходы на амортизацию:

- 131, 132 — суммы амортизации, учитываемые в отчетном периоде.

Остальные поля в Приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

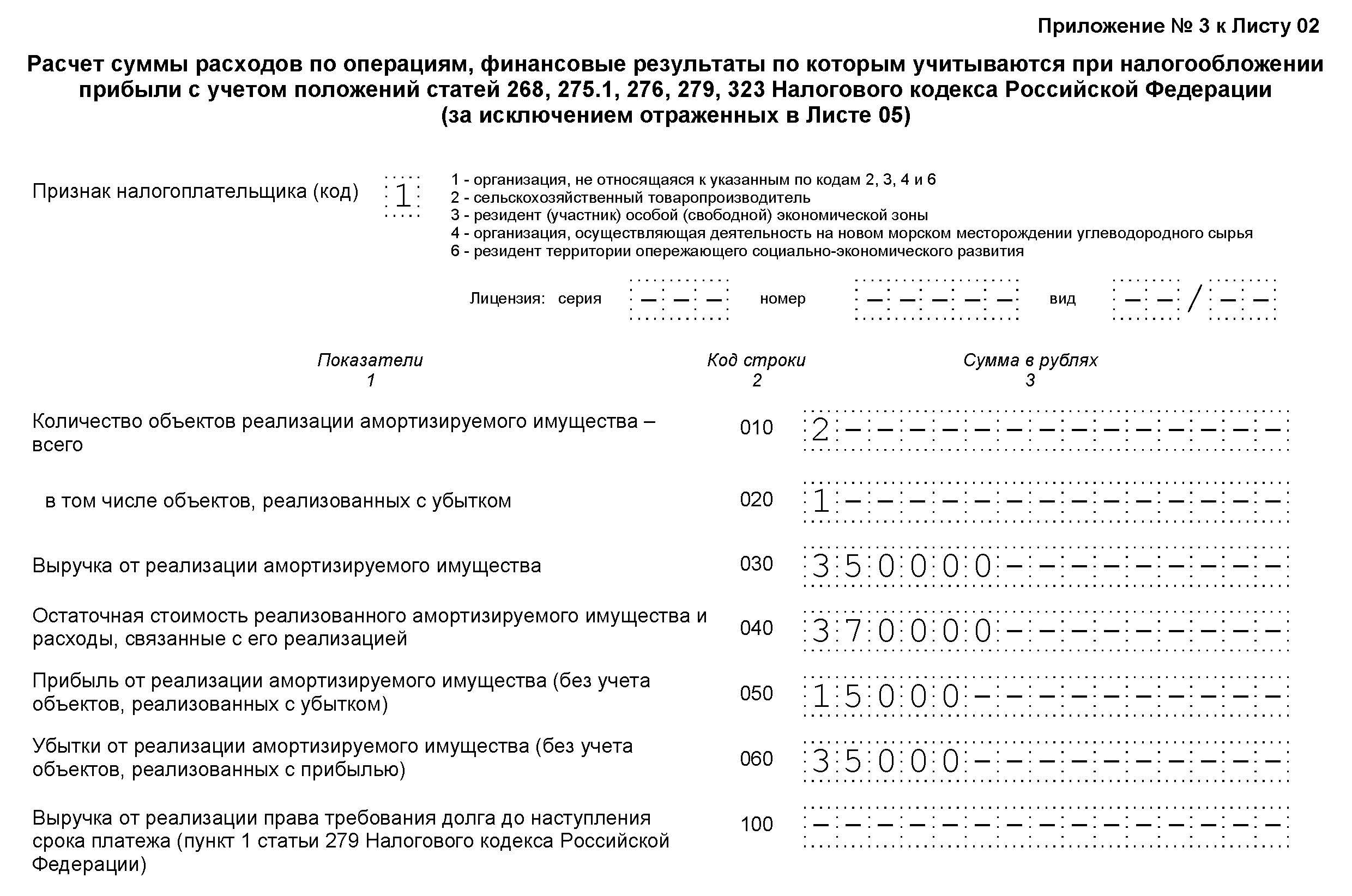

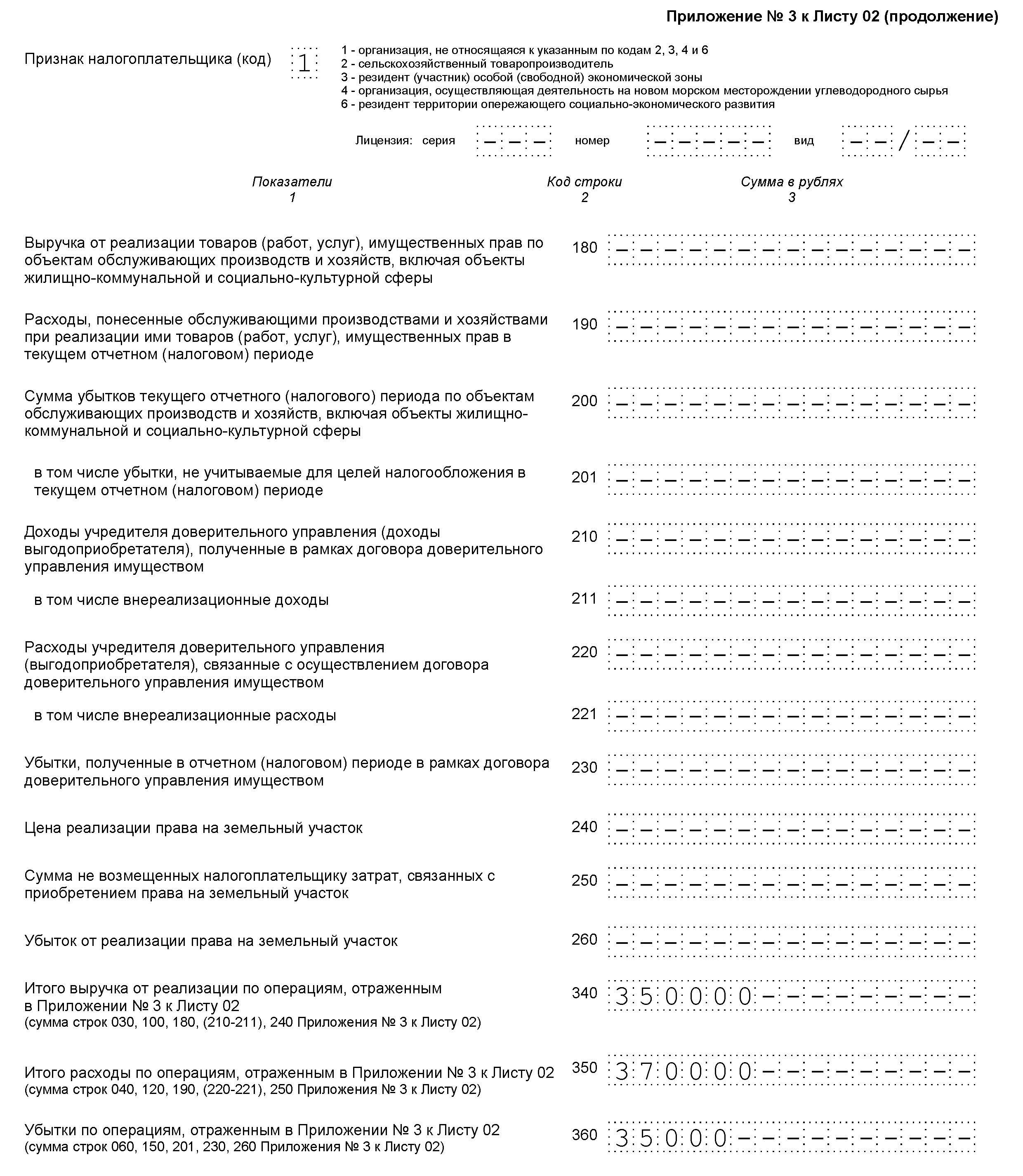

Приложение 3 к листу 02

Приложение 3 оформляют, только если организация в отчетном периоде:

- продает амортизируемое имущество;

- продает непогашенную дебеторскую задолженность;

- несет расходы на обслуживание производства;

- имело доходы или расходы по договорам доверительного управления имуществом;

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

- 010 — количество проданных единиц;

- 030 — выручка от продажи;

- 040 — остаточная стоимость;

- 050 — прибыль, которая расчитывается как разница между выручкой и остаточной стоимостью.

В продолжение Приложения 3 такие строки:

- 340 — суммарная выручка (копируем показатель строки 030, так как остальные поля пустые);

- 350 — расходы (копируем показатель строки 040, так как остальные поля пустые).

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» нужно доплатить разницу в бюджет и перечислить пени.

Декларацию по налогу на прибыль за 2019 год нужно сдать по новой форме

Утверждена новая форма декларации по налогу на прибыль, порядок ее заполнения и электронный формат (приказ ФНС России от 23.09.19 № ММВ-7-3/475@). Впервые использовать измененный бланк нужно при сдаче отчетности за 2019 год. Наша статья посвящена наиболее важным нововведениям.

Введены новые коды признака налогоплательщика

Увеличился перечень значений кода «Признак налогоплательщика». Этот код нужно указывать в «шапке» листа 02 декларации и в каждом приложении к нему. В действующей форме декларации этих значений шесть. В новом бланке их четырнадцать. Добавлены значения для участников регионального инвестиционного проекта, специального инвестиционного проекта, организаций, осуществляющих образовательную деятельность и проч.

Сам код станет двузначным, тогда как в действующей форме он однозначный. К примеру, для сельхозпроизводителей код признака налогоплательщика будет «02», а сейчас — «2».

Заполнить и сдать через интернет актуальную на сегодня декларацию по налогу на прибыль

Заполнить и сдать через интернет актуальную на сегодня декларацию по налогу на прибыль

Новшества для тех, кто применил инвестиционный вычет

Что такое инвестиционный вычет

Это величина, на которую организация вправе уменьшить налог на прибыль и (или) авансовый платеж по нему. В эту величину включаются расходы на приобретение, сооружение или модернизацию основных средств. Допустимо уменьшить лишь ту часть налога, которая зачисляется в региональный бюджет.

Воспользоваться инвестиционным вычетом можно при соблюдении следующих условий:

- В субъекте РФ, где находится организация или ее обособленное подразделение, принят закон, устанавливающий право на инвестиционный вычет.

- Налог на прибыль, уменьшаемый на сумму вычета, начисляется по ставке, указанной в пункте 1 статьи 284 НК РФ (в большинстве случаев это 20%).

К вычету можно принять не более 90% от расходов текущего периода, из которых складывается первоначальная стоимость ОС, либо не более 90% расходов на его реконструкцию, модернизацию, достройку, дооборудование или техническое перевооружение. Остальные 10% затрат разрешено списать на уменьшение той части налога, которая зачисляется в федеральный бюджет (п. 3 ст. 286.1 НК РФ).

В декларации появились поля для инвестиционного вычета

В действующей форме декларации по налогу на прибыль нет полей, предназначенных для инвестиционного вычета. Чиновники советуют вычитать его из суммы налога, зачисляемого в региональный бюджет, и разность отражать в декларации (письмо ФНС от 01.03.19 № СД-4-3/3752@; см. «ФНС сообщила, как отразить инвестиционный вычет в декларации по налогу на прибыль»).

Но при заполнении годовой декларации за 2019 год организации впервые смогут указывать данные по инвестиционному вычету в специальных полях. Предусмотрено сразу несколько дополнений. Во-первых, добавится новое приложение № 7 к листу 02. В приложении четыре раздела: А, Б, В и Г.

В разделах Б и В рассчитывается предельная величина вычета (для организаций с подразделениями и без подразделений соответственно). В разделе А — фактическая сумма вычета. В разделе Г — уменьшение части налога, зачисляемой в федеральный бюджет, на 10% расходов, не вошедших в инвестиционный вычет.

Во-вторых, в листе 02 появятся две новые строки для указания величин, уменьшающих налог (авансовый платеж) в связи с применением инвестиционного вычета. А именно: строка 268 — для отражения суммы, уменьшающей платеж по налогу на прибыль в федеральный бюджет, строка 269 — для отражения вычета, уменьшающего платеж по налогу на прибыль в бюджет субъекта РФ. Цифры, показанные в этих строках, участвуют в вычислениях суммы налога к доплате (строки 270 и 271) и к уменьшению (строки 280 и 281).

В-третьих, в приложении № 5 к листу 02 (его заполняют в отношении каждого обособленного подразделения) появится новая строка 098. В ней нужно указывать сумму инвестиционного вычета, которая пришлась на ОП.

Бесплатно сдать отчетность по налогу на прибыль через интернет

Если филиал закрыт, переехал или лишен полномочий по уплате налога на прибыль

Введены новые поля для организаций, которые закрыли обособленное подразделение, лишили его полномочий по уплате налога на прибыль, либо поменяли его адрес.

Закрытие подразделения, не являвшегося ответственным

Компания, у которой есть обособленные подразделения, платит налог на прибыль и отчитывается по нему следующим образом. Часть налога, подлежащую зачислению в федеральный бюджет, переводит единой суммой (без распределения по филиалам) в ИФНС по местонахождению головной организации. А часть налога, зачисляемую в региональный бюджет, переводит несколькими платежками с разбивкой по подразделениям (п. 2 ст. 288 НК РФ). Декларации по прибыли в общем случае сдаются по месту нахождения каждого из подразделений.

Бесплатно подать сообщение о создании обособленного подразделения через интернет

Если в середине года организация закрыла филиал, то декларации за последующие отчетные периоды и за текущий год необходимо представлять в инспекцию по месту нахождения головной компании (подробнее см. «Налоги в обособленном подразделении: как платить НДФЛ и налог на прибыль»). Туда же нужно подать и «уточненку» по подразделению за период до его закрытия.

В приведенной ситуации при сдаче годовой декларации за 2019 год и деклараций за более поздние периоды на титульном листе необходимо проставить код «9» (приложение № 1 к новому порядку заполнения). Этот код отображается в поле, которое в новом бланке называется так:

Плюс к этому в титульном листе декларации, в том числе уточненной, нужно указать КПП закрытого подразделения.

Лишение филиала полномочий по уплате налога на прибыль

Напомним: если на территории одного региона организация открыла несколько обособленных подразделений, то одно из них можно наделить полномочиями по уплате налога на прибыль (в части, зачисляемой в региональный бюджет). Ответственное ОП делает перечисления и отчитывается не только за себя, но и за все филиалы, расположенные в данном субъекте РФ. Это следует из пункта 2 статьи 288 НК РФ.

С января очередного года организация вправе лишить подразделение указанных полномочий и передать их другому филиалу.

Подать сообщение о выборе обособленного подразделения и сдать отчетность по налогу на прибыль Сдать бесплатно

После этого бывшее ответственное ОП перестает сдавать декларации. Но не исключено, что понадобится представить «уточненку» за период, в котором прежнее ответственное подразделение еще не утратило своих полномочий.

В этом случае при уточнении годовой декларации за 2019 год и деклараций за более поздние периоды на титульном листе необходимо проставить код «9» (приложение № 1 к новому порядку заполнения). Этот код отображается в поле, которое в новом бланке называется «Форма реорганизации (ликвидация) (код)/изменение полномочий (закрытие) обособленного подразделения (код)».

Помимо этого, в «уточненке» нужно указать КПП бывшего ответственного подразделения.

Смена адреса обособленного подразделения

Если ответственный филиал или другое ОП меняет место своего нахождения в пределах региона, ему присваивают новый КПП. Тогда при сдаче уточнений за период, когда филиал еще находился по прежнему адресу, следует проставить прежний КПП.

Аналогичным образом нужно поступить и в случае, если изменился адрес «обычного» (а не ответственного) обособленного подразделения, которое отчитывается само за себя. Представляя «уточненку» за период до смены адреса, филиал должен поставить свой прежний КПП (п. 2.8 нового порядка заполнения).

Данное правило применяется к уточнению годовой декларации за 2019 год и «уточненкам» за более поздние периоды.