Аренда без актов выполненных работ

КонсультантПлюс:Форумы

Страницы: 1

- Список форумов

- ::Актуальные вопросы

- :: Нужен ли акт выполненных работ для подтверждения расходов на аренду помещения?

#1 25.08.2011 14:50:12

Нужен ли акт выполненных работ для подтверждения расходов на аренду помещения?

Нужен ли акт выполненных работ и счет-фактура для подтверждения расходов на аренду помещения или достаточно договора?

#2 27.08.2011 19:59:20

Re: Нужен ли акт выполненных работ для подтверждения расходов на аренду помещения?

Да(по поводу акта), только не акт выполненных работ, а акт приёма- передачи оказанных услуг.Хоть аренда- это вид обязательства по передаче имущества в пользование, а услуга- это деятельность. Результаты услуги не имеют материального выражения. Но, смотри письмо Минфина от 07.06.2006 №03-03-04/1/505- «. Размер арендных платежей и порядок их перечисления устанавливаются договором аренды,заключённым в порядке, установленном гражданским законодательством. Документальным подтверждением произведённых расходов могут быть первичные учётные документы, составленные в соответствии с требованиями ФЗ «О бухгалтерском учёте» . составление акта об оказании услуг по аренде недвижимого имущества является обязательным».

#3 29.08.2011 21:34:40

Re: Нужен ли акт выполненных работ для подтверждения расходов на аренду помещения?

Хотя есть более современное письмо Минфина РФ от 6 октября 2008г. №03-03-06/1/559, в котором говорится- » Для документального подтверждения указанных расходов необходимы документы, оформленные в соответствии с требованиями законодательства РФ, в том числе заключённый договор аренды, график арендных платежей, документы, подтверждающие оплату арендных платежей, акт приёмки передачи арендованного имущества. При этом ежемесячного заключения актов оказанных услуг по договору аренды для целей документального подтверждения расходов в виде арендных платежей для целей налогооблажения прибыли не требуется». Но я думаю, акт лишним не будет.

Страницы: 1

- Список форумов

- » Актуальные вопросы

- » Нужен ли акт выполненных работ для подтверждения расходов на аренду помещения?

Отдел колонтитула

Powered by PunBB

© Copyright 2002–2008 PunBB

Акт выполненных работ по аренде помещения: образец скачать

Лица, взявшие в аренду коммерческое помещение, в обязательном порядке несут материальную ответственность за арендуемое имущество. Подписав акт выполненных работ по договору аренды, арендодатель тем самым отказывается от всех претензий со своей стороны.

Некоторые правила составления акта выполненных работ по договору аренды:

- Он составляется в письменном виде;

- В нем указывается порядковый номер, данные, идентифицирующие имущество, которое было передано в аренду, номер договора, сумма оплаты и другое;

- Акт должен быть подписан сторонами договора. Желательно (если акт составляется на нескольких страницах) подписывать каждую страницу документа. Это не позволит вашему недобросовестному партнеру, изъяв и заменив отдельные страницы, предъявить к вам какие-либо особые требования;

- В тексте документа указывается, что объем обязательства был выполнен полностью, оплата произведена без нарушений, к содержанию помещения никаких претензий нет.

Акт выполненных работ необходим для предоставления в различные органы государственной власти, например, в случае налоговой или иной проверки.

Если договор аренды заключен между физическими лицами, то акт выполненных работ обычно не составляется. Указанный документ целесообразно составлять при заключении договора между юридическими лицами или физическим и юридическим лицом.

Такой акт может пригодиться в случае появления разногласий с арендодателем.

Например, владелец помещения захотел расторгнуть с вами договор по причине «несоблюдение требований, предъявляемых к имуществу, полученному в аренду».

Он заявляет, что имущество, сдаваемое в аренду, использовалось вами не по назначению, что привело к ухудшению его состояния. В подобных ситуациях, вам существенно помогут заключенные ранее акт выполненных работ и акт приема-передачи имущества по договору.

В случае отсутствия данных претензий в указанных актах, вы без труда сможете отстоять свои интересы.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7 (499) 703-47-59

Москва, Московская область

+7 (812) 309-16-93

Санкт-Петербург, Ленинградская область

8 (800) 511-69-42

Федеральный номер ( звонок бесплатный для всех регионов России )!

Акт выполненных работ по аренде помещения: образец

Образец акта здесь.

Акт № _48__ от «12» ноября 20 16 г.

выполненных работ по договору аренды

Сидоров Евгений Александрович

Петров Иван Викторович

| № | Наименование работы (услуги) | Ед. изм. | Количество | Цена | Сумма |

| 1 | Аренда помещения | Кв.м | 10 | 11000 | 110000 |

| Итого: | 110000 | ||||

| Без налога (НДС) | 110000 | ||||

| Всего (с учетом НДС) | 90200 | ||||

Всего оказано услуг на сумму: 110000 рублей 00 коп., в т.ч. НДС –20 160 рублей 00 копеек.

Вышеперечисленные работы выполнены полностью и в срок. Заказчик претензий по объему, качеству и срокам выполнения работ претензий не имеет.

Исполнитель Сидоров Евгений Александрович

Заказчик Петров Иван Викторович

Акт выполненных работ по аренде помещения: бланк

Бланк акта здесь.

Акт № ___ от «____» ________ 20 __ г.

выполненных работ по договору аренды

Акт приема-передачи выполненных работ.

Акт приема-передачи выполненных работ.

Как составить акт приема-передачи помещения после ремонта, читайте тут.

| № | Наименование работы (услуги) | Ед. изм. | Количество | Цена | Сумма |

| Итого: | |||||

| Без налога (НДС) | |||||

| Всего (с учетом НДС) | |||||

Всего оказано услуг на сумму: _________________________________ рублей ___ коп.,

в т.ч. НДС –_________________________ рублей___ копеек.

Вышеперечисленные работы выполнены полностью и в срок. Заказчик претензий по объему, качеству и срокам выполнения работ претензий не имеет.

Акт приемки выполненных работ после ремонта

Акт приемки выполненных работ после ремонта

Бланк акта здесь.

АКТ ВЫПОЛНЕННЫХ РАБОТ

г. _______________ «___»_________ 20__г.

____________________________________________________, именуем__ в дальнейшем «Подрядчик», в лице ___________________________, действующего на основании Устава, с одной стороны, и гражданин________________паспорт серия ________ Nо. ________ выдан ___________________________, именуемый в дальнейшем «Заказчик», с другой стороны, составили настоящий акт о нижеследующем.

- В соответствии с договором подряда Nо. _____ от «___»_________ 20__г., Подрядчик выполнил весь комплекс работ, а именно ________________________.

- Вышеуказанные работы согласно договору должны были быть выполнены к «___»________ 20__г. Фактически выполнены «___»_________ 20__г.

- Качество работ по договору подряда должно соответствовать _________________. Фактически качество выполненных работ соответствует (не соответствует) предъявленным требованиям.

- В результате осмотра результата работ недостатки не выявлены (выявлены). (В случае выявления недостатков необходимо указать, какие именно выявлены и могут ли они быть устранены Подрядчиком или Заказчиком.)

При приемке результата работ установлено, что работы выполнены в полном объеме в срок (с нарушением условия договора о сроке выполнения работ, то есть несвоевременно).

Качество работ соответствует (не соответствует) указанным в договоре требованиям. Недостатки в результате работ не выявлены (выявлены). (Если выявлены, нужно указать, какие именно выявлены).

Результат работ по договору подряда Nо. ___ от «___»______ 20__г. сдал _______________________.

Результат работ по договору подряда Nо. ___ от «___»______ 20__г. принял _____________________.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно ! Или позвоните нам по телефонам:

+7 (499) 703-47-59

Москва, Московская область

+7 (812) 309-16-93

Санкт-Петербург, Ленинградская область

8 (800) 511-69-42

Федеральный номер ( звонок бесплатный для всех регионов России )!

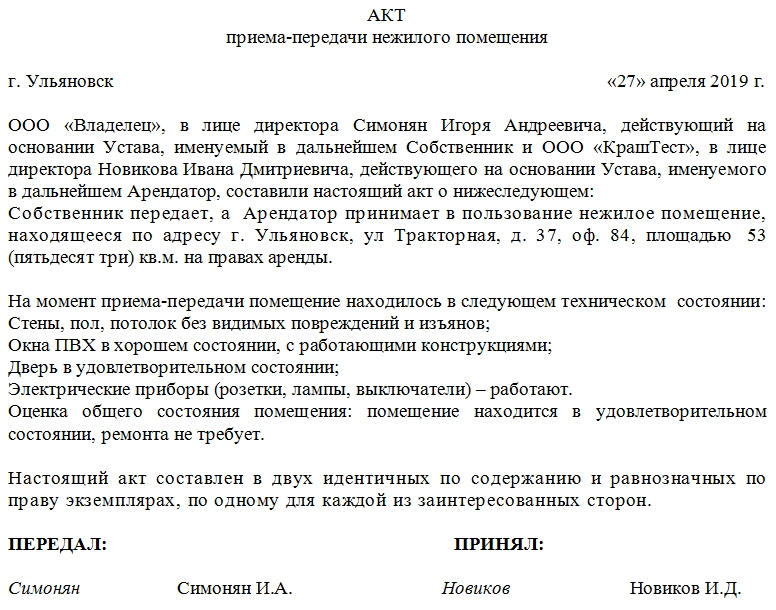

Акт приема-передачи помещения в аренду

Формирование акта приема-передачи помещения в аренду всегда происходит в процессе исполнения арендного договора. Таким образом, акт не является самостоятельным, а служит приложением к основному документу.

Значение акта

Переоценить роль акта сложно. Ключевое его значение связано с тем, что договор аренды по своей сути является предварительным соглашением и без акта не считается состоявшимся (действительным).

Именно акт подтверждает факт передачи помещения от одного лица другому, а значит доказывает факт исполнения арендного договора.

Каждый арендодатель при сдаче своего имущества в аренду заинтересован в том, чтобы оно содержалось в порядке, не подвергалось порче, не ломалось и как можно меньше изнашивалось.

Акт составляется еще и для того, чтобы удостоверить факт передачи помещения в аренду в удовлетворительном состоянии, без нареканий и замечаний со стороны будущего арендатора.

Если в процессе эксплуатации арендованных квадратных метров арендатор нанесет им какой-либо урон, возмещение материального ущерба ему придется взять на себя. Точно также акт формируется и при передаче помещения от арендатора обратно собственнику.

В отношении каких помещений нужно составлять акт

Передаваться в аренду могут любые помещения, за некоторыми прописанными в законе исключениями. Обычно договоры аренды заключаются в отношении торговых, офисных, производственных, складских, а также жилых помещений.

При этом акт должен составляться в любом случае, в том числе независимо и от периода аренды (т.е. даже если срок аренды составляет всего несколько дней).

Как фиксировать состояние помещений

Описывать арендуемые помещения при составлении акта нужно как можно более подробно. В частности, необходимо указать:

- состояние стен и перегородок, пола и потолка (при необходимости можно даже внести в акт сведения о материалах, из которых они сделаны);

- информацию об оконных конструкциях, электрооборудовании (розетках, выключателях, лампах и т.д.), системах водоснабжения, отопления и канализации.

Если в помещении есть еще какие-то ценные элементы, которые, по мнению арендодателя, нуждаются в фиксации, их также нужно указать в документе. В случаях, когда помещение сдается после ремонта или, напротив, нуждается в ремонтных работах, это также нужно прописывать в акте.

Кто формирует акт приема-передачи помещения в аренду

Обычно задача по составлению акта лежит на сотруднике компании, которая является владельцем сдающихся в аренду квадратных метров. Это может быть юрисконсульт, администратор, заведующий хозяйством и т.д. Главное условие, чтобы этот человек умел правильно оценивать состояние арендуемых площадей и имел представление о том, как правильно формировать акты. Надеемся, что если знаний у вас не много, то этот материал вам поможет.

Особенности составления акта

Обязательной к применению, унифицированной формы акта нет, так что сотрудники предприятий-арендодателей имеют полное право писать акт в произвольном виде или, если в организации имеется разработанный и утвержденный образец документа, по его шаблону. При этом необходимо, чтобы документ отвечал двум основным правилам: по составу соответствовал нормам делопроизводства, а по содержанию включал в себя ряд определенных сведений.

Заполнение «шапки» акта

В «шапку» вносится:

- наименование документа, его номер и дата составления;

- название организаций, являющихся арендодателем и арендатором с указанием должностей и ФИО руководителей или их законных представителей;

- наименование объекта и его адрес, а также площадь помещения (в квадратных метрах);

- при желании в акте можно указать ссылку на свидетельство о праве собственности, кадастровый номер и т.д.

Заполнение основной части акта

Описание состояния помещения — очень важная часть акта. На этот раздел нужно обратить особо пристальное внимание. Здесь нужно зафиксировать:

- внешний вид помещения (стен, потолка, пола, дверей, окон);

- удостоверить тот факт, что электроприборы, водоснабжение, отопление и прочие коммуникации в норме;

- если помещение сдается с установленной связью, интернет-оборудованием, пожарной сигнализацией и другими техническими приборами, это также следует отразить в акте.

В случае наличия каких-то недостатков, их надо обязательно отметить, чтобы в дальнейшем не случилось ситуации, когда арендодатель пытается взять с арендатора возмещение материального ущерба за поломки и повреждения, которые тот не допускал.

Если есть какие-то другие документы, которые стороны желают присовокупить к акту (в том числе фото-, видео-свидетельства), их наличие необходимо отметить в акте отдельным пунктом.

На что обратить внимание при оформлении

Внешнее оформление акта, так же как и его текст, полностью переданы на откуп составителю. Допускается писать акт вручную или набирать на компьютере, формировать на устновленном бланке организации или на обыкновенном листе бумаги.

Документ следует в обязательном порядке подписать (при этом автографы лиц, задействованных в приеме-передаче помещения, должны быть «живыми»).

А вот удостоверять бланк при помощи печати или штампа необходимо только в том случае, если норма по использованию штемпельных изделий закреплена во внутренних нормативно-правовых бумагах организаций.

Акт нужно печатать минимум в двух экземплярах – по одному для каждой из заинтересованных сторон, но при надобности можно делать и его заверенные копии.

Условия и период хранения акта

Являясь неотъемлемой частью договора аренды, акт следует держать вместе с ним в отдельной папке. Длительность хранения определяется внутренними нормативными бумагами предприятия или законодательством РФ. После того, как договор аренды утратит свою актуальность и срок хранения документов истечет, акт можно утилизировать.

Аренда без актов выполненных работ

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация арендует помещение. Арендатор и арендодатель применяют УСН. Договором аренды не предусмотрено, что арендодатель обязан ежемесячно выписывать акты приема-передачи услуг. Помещение арендатором принято на основании акта приема-передачи.

Арендодатель с ноября 2015 года не дает никаких документов (ни актов выполненных работ, ни универсальных передаточных документов), мотивируя это тем, что с 01.11.2015 он перешел на УСН.

Правомерны ли действия арендодателя?

Рассмотрев вопрос, мы пришли к следующему выводу:

Арендодатель вправе ежемесячно не выписывать акт приема-передачи услуг, если такая обязанность не предусмотрена договором аренды.

В целях документального подтверждения расходов в виде арендных платежей организации, применяющей УСН, достаточно иметь действующий договор аренды, акт приемки-передачи арендованного помещения, а также документы, подтверждающие оплату арендных платежей.

Обоснование вывода:

Согласно ст. 606 ГК РФ по договору аренды арендодатель обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

Пунктом 1 ст. 614 ГК РФ установлено, что арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). При этом порядок, условия и сроки внесения арендной платы определяются договором аренды.

Отметим, что глава 34 ГК РФ, регулирующая правоотношения по договору аренды, не требует от арендатора и арендодателя ежемесячного подтверждения исполнения сторонами своих обязательств по договору аренды путем составления актов.

Согласно пп. 4 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, при определении налоговой базы уменьшают полученные доходы на арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество.

По общему правилу расходами налогоплательщика признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

В целях главы 26.2 НК РФ оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика — приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав.

Общим условием признания расходов, указанных в п. 1 ст. 346.16 НК РФ, в том числе и расходов на арендные платежи, является их соответствие критериям, указанным в п. 1 ст. 252 НК РФ, то есть данные расходы должны быть обоснованы (экономически оправданы), документально подтверждены и произведены для осуществления деятельности, направленной на получение дохода (п. 2 ст. 346.16 НК РФ).

Представители финансового ведомства подтверждают, что если расходы осуществлены в целях предпринимательской деятельности и направлены на получение дохода, а также обоснованы, документально подтверждены и оплачены, то налогоплательщик вправе учесть такие расходы при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН (письма Минфина России от 03.04.2015 N 03-11-11/19003, от 24.11.2014 N 03-11-06/2/59509).

При этом документами, подтверждающими расходы на аренду для целей налогообложения, являются действующий договор аренды, прошедший в установленных случаях государственную регистрацию, а также документы, подтверждающие оплату арендных платежей, акт приемки-передачи арендованного имущества (письмо Минфина России от 13.12.2012 N 03-11-06/2/145).

На указанные выше документы (заключенный договор аренды (субаренды), документы, подтверждающие оплату арендных платежей, акт приемки-передачи арендованного имущества) указывают представители финансового и налогового ведомств и для учета расходов в целях налогообложения прибыли (письма Минфина России от 16.11.2011 N 03-03-06/1/763, от 06.10.2008 N 03-03-06/1/559, УФНС России по г. Москве от 30.06.2008 N 20-12/061162, ФНС России от 05.09.2005 N 02-1-07/81 и др.).

В письме Минфина России от 13.10.2011 N 03-03-06/4/118 отмечено, что ежемесячного заключения актов оказанных услуг по договору аренды (субаренды) для целей документального подтверждения расходов в виде арендных платежей для целей налогообложения не требуется.

Более подробно указанный вопрос был рассмотрен специалистами ФНС России в письме от 05.09.2005 N 02-1-07/81. В нем было указано, что согласно п. 5 ст. 38 НК РФ услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности. Соответственно, если договаривающимися сторонами заключен договор аренды и подписан акт приема-передачи имущества, являющегося предметом аренды, то из этого следует, что услуга реализуется (потребляется) сторонами договора. Поэтому основания для включения в состав налоговой базы расходов в связи с потреблением услуги возникают у организаций вне зависимости от подписания акта приема-передачи услуги, тем более что требование об обязательном составлении актов приема-передачи услуг в виде аренды ни главой 25 НК РФ, ни законодательством о бухгалтерском учете не предусмотрено.

При этом из разъяснений специалистов финансового ведомства следует, что акт приемки оказанных услуг по аренде обязателен только в том случае, если его оформление предусмотрено договором аренды (письма Минфина России от 15.06.2015 N 03-07-11/34410, от 24.03.2014 N 03-03-06/1/12764).

В данной ситуации договором аренды не предусмотрена обязанность арендодателя ежемесячно оформлять акт приема-передачи услуг.

Следовательно, в рассматриваемом случае в целях документального подтверждения расходов в виде арендных платежей организации, применяющей УСН, достаточно иметь действующий договор аренды, акт приемки-передачи арендованного помещения, а также документы, подтверждающие оплату арендных платежей.

Также обратите внимание, что, по мнению Минфина России, если у правообладателя отсутствует регистрация права собственности на арендуемое недвижимое имущество, арендатор не вправе учитывать арендные платежи по указанному имуществу в составе расходов в целях налогообложения (смотрите письма от 01.12.2011 N 03-03-06/1/791, от 13.05.2011 N 03-03-06/1/292).

При этом суды в подобных случаях принимают решения в пользу налогоплательщиков и считают, что отсутствие у арендодателя права собственности на переданное имущество не является обстоятельством, исключающим правомерность учета арендатором арендных платежей при налогообложении (постановления ФАС Московского округа от 06.10.2011 N Ф05-10234/11, от 26.08.2011 N Ф05-8295/11, определение ВАС РФ от 15.10.2007 N 12342/07).

Отметим, что указанные разъяснения и судебные решения касаются учета расходов в целях налогообложения прибыли. По нашему мнению, они могут применяться и в отношении расходов, принимаемых в целях налогообложения при применении УСН.

Дополнительно рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Расходы на аренду при УСН.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

18 марта 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2020. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter