Акты по аренде помещения нужны ли

КонсультантПлюс:Форумы

Страницы: 1

- Список форумов

- ::Актуальные вопросы

- :: Нужен ли акт выполненных работ для подтверждения расходов на аренду помещения?

#1 25.08.2011 14:50:12

Нужен ли акт выполненных работ для подтверждения расходов на аренду помещения?

Нужен ли акт выполненных работ и счет-фактура для подтверждения расходов на аренду помещения или достаточно договора?

#2 27.08.2011 19:59:20

Re: Нужен ли акт выполненных работ для подтверждения расходов на аренду помещения?

Да(по поводу акта), только не акт выполненных работ, а акт приёма- передачи оказанных услуг.Хоть аренда- это вид обязательства по передаче имущества в пользование, а услуга- это деятельность. Результаты услуги не имеют материального выражения. Но, смотри письмо Минфина от 07.06.2006 №03-03-04/1/505- «. Размер арендных платежей и порядок их перечисления устанавливаются договором аренды,заключённым в порядке, установленном гражданским законодательством. Документальным подтверждением произведённых расходов могут быть первичные учётные документы, составленные в соответствии с требованиями ФЗ «О бухгалтерском учёте» . составление акта об оказании услуг по аренде недвижимого имущества является обязательным».

#3 29.08.2011 21:34:40

Re: Нужен ли акт выполненных работ для подтверждения расходов на аренду помещения?

Хотя есть более современное письмо Минфина РФ от 6 октября 2008г. №03-03-06/1/559, в котором говорится- » Для документального подтверждения указанных расходов необходимы документы, оформленные в соответствии с требованиями законодательства РФ, в том числе заключённый договор аренды, график арендных платежей, документы, подтверждающие оплату арендных платежей, акт приёмки передачи арендованного имущества. При этом ежемесячного заключения актов оказанных услуг по договору аренды для целей документального подтверждения расходов в виде арендных платежей для целей налогооблажения прибыли не требуется». Но я думаю, акт лишним не будет.

Страницы: 1

- Список форумов

- » Актуальные вопросы

- » Нужен ли акт выполненных работ для подтверждения расходов на аренду помещения?

Отдел колонтитула

Powered by PunBB

© Copyright 2002–2008 PunBB

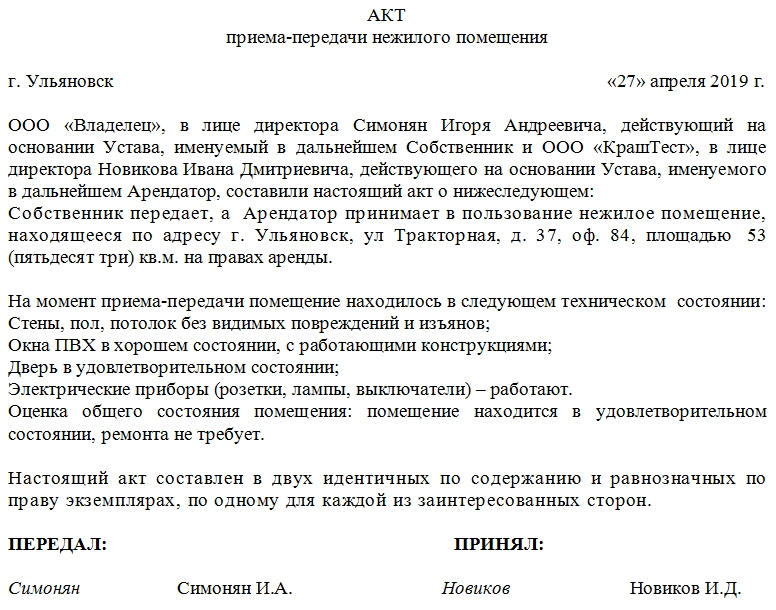

Акт приема-передачи помещения в аренду

Формирование акта приема-передачи помещения в аренду всегда происходит в процессе исполнения арендного договора. Таким образом, акт не является самостоятельным, а служит приложением к основному документу.

Значение акта

Переоценить роль акта сложно. Ключевое его значение связано с тем, что договор аренды по своей сути является предварительным соглашением и без акта не считается состоявшимся (действительным).

Именно акт подтверждает факт передачи помещения от одного лица другому, а значит доказывает факт исполнения арендного договора.

Каждый арендодатель при сдаче своего имущества в аренду заинтересован в том, чтобы оно содержалось в порядке, не подвергалось порче, не ломалось и как можно меньше изнашивалось.

Акт составляется еще и для того, чтобы удостоверить факт передачи помещения в аренду в удовлетворительном состоянии, без нареканий и замечаний со стороны будущего арендатора.

Если в процессе эксплуатации арендованных квадратных метров арендатор нанесет им какой-либо урон, возмещение материального ущерба ему придется взять на себя. Точно также акт формируется и при передаче помещения от арендатора обратно собственнику.

В отношении каких помещений нужно составлять акт

Передаваться в аренду могут любые помещения, за некоторыми прописанными в законе исключениями. Обычно договоры аренды заключаются в отношении торговых, офисных, производственных, складских, а также жилых помещений.

При этом акт должен составляться в любом случае, в том числе независимо и от периода аренды (т.е. даже если срок аренды составляет всего несколько дней).

Как фиксировать состояние помещений

Описывать арендуемые помещения при составлении акта нужно как можно более подробно. В частности, необходимо указать:

- состояние стен и перегородок, пола и потолка (при необходимости можно даже внести в акт сведения о материалах, из которых они сделаны);

- информацию об оконных конструкциях, электрооборудовании (розетках, выключателях, лампах и т.д.), системах водоснабжения, отопления и канализации.

Если в помещении есть еще какие-то ценные элементы, которые, по мнению арендодателя, нуждаются в фиксации, их также нужно указать в документе. В случаях, когда помещение сдается после ремонта или, напротив, нуждается в ремонтных работах, это также нужно прописывать в акте.

Кто формирует акт приема-передачи помещения в аренду

Обычно задача по составлению акта лежит на сотруднике компании, которая является владельцем сдающихся в аренду квадратных метров. Это может быть юрисконсульт, администратор, заведующий хозяйством и т.д. Главное условие, чтобы этот человек умел правильно оценивать состояние арендуемых площадей и имел представление о том, как правильно формировать акты. Надеемся, что если знаний у вас не много, то этот материал вам поможет.

Особенности составления акта

Обязательной к применению, унифицированной формы акта нет, так что сотрудники предприятий-арендодателей имеют полное право писать акт в произвольном виде или, если в организации имеется разработанный и утвержденный образец документа, по его шаблону. При этом необходимо, чтобы документ отвечал двум основным правилам: по составу соответствовал нормам делопроизводства, а по содержанию включал в себя ряд определенных сведений.

Заполнение «шапки» акта

В «шапку» вносится:

- наименование документа, его номер и дата составления;

- название организаций, являющихся арендодателем и арендатором с указанием должностей и ФИО руководителей или их законных представителей;

- наименование объекта и его адрес, а также площадь помещения (в квадратных метрах);

- при желании в акте можно указать ссылку на свидетельство о праве собственности, кадастровый номер и т.д.

Заполнение основной части акта

Описание состояния помещения — очень важная часть акта. На этот раздел нужно обратить особо пристальное внимание. Здесь нужно зафиксировать:

- внешний вид помещения (стен, потолка, пола, дверей, окон);

- удостоверить тот факт, что электроприборы, водоснабжение, отопление и прочие коммуникации в норме;

- если помещение сдается с установленной связью, интернет-оборудованием, пожарной сигнализацией и другими техническими приборами, это также следует отразить в акте.

В случае наличия каких-то недостатков, их надо обязательно отметить, чтобы в дальнейшем не случилось ситуации, когда арендодатель пытается взять с арендатора возмещение материального ущерба за поломки и повреждения, которые тот не допускал.

Если есть какие-то другие документы, которые стороны желают присовокупить к акту (в том числе фото-, видео-свидетельства), их наличие необходимо отметить в акте отдельным пунктом.

На что обратить внимание при оформлении

Внешнее оформление акта, так же как и его текст, полностью переданы на откуп составителю. Допускается писать акт вручную или набирать на компьютере, формировать на устновленном бланке организации или на обыкновенном листе бумаги.

Документ следует в обязательном порядке подписать (при этом автографы лиц, задействованных в приеме-передаче помещения, должны быть «живыми»).

А вот удостоверять бланк при помощи печати или штампа необходимо только в том случае, если норма по использованию штемпельных изделий закреплена во внутренних нормативно-правовых бумагах организаций.

Акт нужно печатать минимум в двух экземплярах – по одному для каждой из заинтересованных сторон, но при надобности можно делать и его заверенные копии.

Условия и период хранения акта

Являясь неотъемлемой частью договора аренды, акт следует держать вместе с ним в отдельной папке. Длительность хранения определяется внутренними нормативными бумагами предприятия или законодательством РФ. После того, как договор аренды утратит свою актуальность и срок хранения документов истечет, акт можно утилизировать.

Арендные акты: быть или не быть

- Титова И.М. | главный бухгалтер ООО «Абрис-Технолоджи»

В крупных бизнес- и торговых центрах, где количество арендаторов исчисляется сотнями, подписание с каждым из них акта оказания услуг по аренде помещения требует больших трудовых ресурсов и временных затрат. Однако бухгалтеры фирм-арендаторов иногда опасаются, имеются ли у них основания относить арендную плату на расходы в целях бухгалтерского и налогового учета при отсутствии такого акта? Попробуем разобраться.

По статьям ГК РФ

В Гражданском кодексе арендные отношения регулируются главой 34, а положения о возмездном оказании услуг – главой 39. В пункте 2 статьи 779 ГК РФ поясняется, что правила главы 39 распространяются на договоры оказания услуг связи, медицинских, ветеринарных, аудиторских, консультационных, информационных услуг, услуг по обучению, туристическому обслуживанию и иных услуг. В то же время глава 34 не содержит каких-либо ссылок на то, что к договорам аренды могут применяться отдельные положения договора возмездного оказания услуг. Следовательно, аренда является не услугой, а отдельным видом предпринимательской деятельности.

Путаница в показаниях

Такую точку зрения поддержал и Минфин России в своем письме от 26.10.2004 г. № 03-03-01-04/1/86, подписанном тогда еще заместителем директора Департамента налоговой и таможенно-тарифной политики А.И. Иванеевым. По мнению финансового ведомства, арендные платежи, уплачиваемые по договору аренды нежилых помещений, следует включать в состав прочих расходов при условии их обоснованности и подтверждения соответствующими первичными документами (договор аренды, акт приема-передачи, счета на оплату арендных платежей, платежные поручения и др.). Как видно, акт выполненных работ (оказанных услуг) среди необходимых документов не назван.

Кроме того, в письме ФНС России от 05.09.2005 г. № 02-1-07/81 говорится: если договаривающиеся стороны заключили договор аренды и подписали акт приема-передачи имущества, являющегося предметом аренды, то из этого следует, что услуга реализуется (потребляется) сторонами договора. И, следовательно, у организаций есть основание в составе налоговой базы по налогу на прибыль учитывать и суммы доходов от реализации такой услуги (у арендодателя), и расходов в связи с потреблением услуги (у арендатора).

Данные основания возникают у организаций вне зависимости от подписания акта приема-передачи услуги, тем более что требование о его обязательном составлении ни Налоговым кодексом, ни законодательством о бухгалтерском учете не предусмотрено. Несмотря на то что ФНС назвала аренду услугой, она все-таки признает, что составление двустороннего акта в подобном случае не требуется.

Однако меньше чем через год Минфин издал еще одно письмо – от 07.06.2006 г. № 03-03-04/1/505, в котором высказался об обязательности ежемесячного составления акта об оказании услуг по аренде недвижимого имущества. Заметим, что этот документ также подписан А.И. Иванеевым. За период времени (1 год и 7 месяцев), прошедший между появлением на свет этих двух писем Минфина, никаких изменений в гражданском законодательстве, касающихся арендных отношений, не произошло. Однако в пункт 1 статьи 252 Налогового кодекса Федеральным законом от 06.06.2005 г. № 58-ФЗ были внесены поправки, которые позволили подтверждать расходы не только документами, оформленными в соответствии с российским законодательством, но и документами, косвенно подтверждающими произведенные расходы. Таким образом, соблюдение жестких правил при составлении документов перестало быть обязательным условием для признания расходов, достаточным стало представление любых документов, которые могли подтвердить произведенные расходы. Поэтому последнее письмо финансового ведомства на фоне этих позитивных для налогоплательщиков изменений выглядело, по меньшей мере, странно.

Но в том же 2006 году Минфин, словно опомнившись, издал письмо от 09.11.2006 г. № 03-03-04/1/742, подписанное уже С.В. Разгулиным. Оно гласит, что ежемесячного заключения актов оказанных услуг по договору аренды для целей документального подтверждения расходов в виде арендных платежей не требуется. На это письмо финансового ведомства в своих разъяснениях ссылалось УФНС РФ по г. Москве (письма от 26.03.2007 г. № 20-12/027737, от 01.04.2008 г. № 20-12/030773, от 27.06.2008 г. № 20-12/060981 и от 30.06.2008 г. № 20-12/061162).

Осенью прошлого года Минфин подготовил еще одно письмо – от 06.10.2008 г. № 03-03-06/1/559, в котором подтверждается высказанная ранее позиция: составлять акты по аренде для подтверждения расходов не требуется.

Будем надеяться, что точка в данном вопросе наконец поставлена.

Объявление

- Регистрация: 12.08.2004

- Сообщений: 7113

Аренда помещения и акты по ней

В очередной раз Минфин и ФНС не могут совместно определиться.

Вопрос: Общество с ограниченной ответственностью арендует нежилое помещение по договору аренды, заключенному на срок менее года, с обязанностью арендатора ежемесячно уплачивать арендную плату. Помещение принято от арендодателя по акту приема-передачи.

Является ли обязательным ежемесячное составление акта (выполненных работ, оказанных услуг) для подтверждения расходов и списания арендной платы? Если ежемесячное составление акта (выполненных работ, оказанных услуг) не является обязательным, то достаточно ли только счета-фактуры и платежного документа?

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 7 июня 2006 г. N 03-03-04/1/505

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу документального подтверждения в целях налогообложения прибыли расходов организации в виде арендных платежей, уплачиваемых в связи с договором аренды нежилого помещения, заключенным на срок менее одного года, и сообщает следующее.

В соответствии с пп. 10 п. 1 ст. 264 Налогового кодекса Российской Федерации (далее — Кодекс) к прочим расходам, связанным с производством и (или) реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество, а также расходы на приобретение имущества, переданного в лизинг.

При этом согласно п. 1 ст. 252 Кодекса расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Статья 606 Гражданского кодекса Российской Федерации определяет, что по договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование.

В соответствии со ст. 614 Гражданского кодекса Российской Федерации арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения арендной платы определяются договором аренды. В случае, когда договором они не определены, считается, что установлены порядок, условия и сроки, обычно применяемые при аренде аналогичного имущества при сравнимых обстоятельствах.

Согласно ст. 313 Кодекса подтверждением данных налогового учета являются, в частности, первичные учетные документы (включая справку бухгалтера).

Пунктами 1 и 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» установлено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: наименование документа; дату составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители хозяйственной операции в натуральном и денежном выражении; наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; личные подписи указанных лиц.

Таким образом, размер арендных платежей и порядок их перечисления устанавливаются договором аренды, заключенным в порядке, установленном гражданским законодательством. Документальным подтверждением произведенных расходов могут быть первичные учетные документы, составленные в соответствии с требованиями Федерального закона «О бухгалтерском учете».

При этом, по нашему мнению, ежемесячное составление акта об оказании услуг по аренде недвижимого имущества является обязательным.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

А.И.ИВАНЕЕВ

07.06.2006

А вот ФНС. Причём, в отличие от Иванеева, хоть как-то аргументировали.:

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 5 сентября 2005 г. N 02-1-07/81

О ПОДТВЕРЖДЕНИИ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

ПЕРВИЧНЫМИ УЧЕТНЫМИ ДОКУМЕНТАМИ

Вопрос. В соответствии со статьями 21 и 32 Налогового кодекса Российской Федерации и Положением о Федеральной налоговой службе, утвержденным Постановлением от 30.09.2004 N 506, просим дать письменное разъяснение по следующим вопросам.

В ходе реализации лизинговых сделок организация (далее — Лизингодатель) приобретает в собственность имущество и предоставляет его за определенную плату (лизинговый платеж) во временное владение и в пользование другой организации (далее — Лизингополучатель). Графиком платежей предусмотрена помесячная оплата лизинговых платежей. Договором лизинга предусмотрено, что имущество учитывается на балансе Лизингодателя. Договором лизинга не предусмотрено ежемесячное подписание актов выполненных работ на сумму лизингового платежа.

1. Правомерно ли требование Межрайонной инспекции Федеральной налоговой службы об обязательном ежемесячном составлении первичного документа в виде подписанного двустороннего акта между Лизингодателем и Лизингополучателем для обоснования правомерности отнесения Лизингополучателем в налоговом учете суммы лизингового платежа на прочие расходы в соответствии со статьей 264 Налогового кодекса?

2. Является ли достаточным для подтверждения правомерности отнесения арендной платы на прочие расходы в соответствии со статьей 264 Налогового кодекса наличие следующих документов:

— договора аренды;

— акта приема-передачи помещения;

— счета на оплату, выставленного арендодателем;

— платежных документов, подтверждающих оплату этого счета;

— счета-фактуры?

Ответ. Федеральная налоговая служба сообщает следующее.

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (в редакции, действовавшей до 1 января 2005 года) (далее — Кодекс) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 Кодекса, — убытки), осуществленные (понесенные) налогоплательщиком.

Все хозяйственные операции организации должны соответствовать требованиям статьи 9 Федерального закона от 21.11.96 N 129-ФЗ «О бухгалтерском учете».

Согласно подпункту 10 пункта 1 статьи 264 Кодекса, к прочим расходам, связанным с производством и реализацией, относятся арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество. В случае если имущество, полученное по договору лизинга, учитывается у лизингополучателя, арендные (лизинговые) платежи признаются расходами за вычетом сумм начисленной в соответствии со статьей 259 Кодекса по этому имуществу амортизации.

При этом, согласно подпункту 3 пункта 7 статьи 272 Кодекса, датой осуществления внереализационных и прочих расходов признается, если иное не установлено статьями 261, 262, 266 и 267 Кодекса, дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода, в частности, для расходов в виде арендных (лизинговых) платежей за арендуемое (принятое в лизинг) имущество.

Необходимо учитывать, что сдача имущества в аренду является оказанием услуг.

Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 Кодекса).

Соответственно если договаривающимися сторонами заключен договор аренды (лизинга) и подписан акт приема-передачи имущества, являющегося предметом аренды (лизинга), то из этого следует, что услуга реализуется (потребляется) сторонами договора, и, следовательно, у организаций есть основание для включения в состав налоговой базы по налогу на прибыль сумм доходов от реализации такой услуги (арендодатель, лизингодатель) и расходов в связи с потреблением услуги (арендатор, лизингополучатель).

Данные основания возникают у организаций вне зависимости от подписания акта приема-передачи услуги, тем более что требование об обязательном составлении актов приема-передачи услуг в виде аренды (лизинга) ни главой 25 «Налог на прибыль организаций» Кодекса, ни законодательством о бухгалтерском учете не предусмотрено.

Заместитель руководителя

Федеральной налоговой службы

М.П.МОКРЕЦОВ